Überblick über den Aerospace-Titan-Verbindungselemente-Markt

Der Aerospace-Titan-Verbindungselemente-Markt umfasst die Produktion und den Vertrieb von Befestigungselementen aus Titan, die speziell für die Luft- und Raumfahrtindustrie entwickelt wurden. Diese Verbindungselemente, zu denen Bolzen, Muttern, Schrauben und Nieten gehören, spielen eine entscheidende Rolle in der Flugzeugkonstruktion, da sie eine außergewöhnliche Festigkeit bei minimalem Gewicht bieten. Titanverbindungselemente werden aufgrund ihrer Korrosionsbeständigkeit, hohen Temperaturbeständigkeit und ausgezeichneten Festigkeits-Gewichts-Verhältnis in kritischen Flugzeugkomponenten eingesetzt, einschließlich Flugsteuerflächen, Flugzeugzellen, Triebwerken, Innenausstattungen und Fahrwerken. Der Markt bedient verschiedene Flugzeugtypen, von Schmalrumpf- und Breitrumpfflugzeugen über allgemeine Luftfahrzeuge bis hin zu Militärflugzeugen und Hubschraubern.

Treiber, Restriktionen, Herausforderungen und Chancen des Aerospace-Titan-Verbindungselemente-Markts

Die Haupttreiber für das Wachstum dieses Marktes sind die steigende Nachfrage nach leichten Materialien zur Verbesserung der Treibstoffeffizienz, die zunehmende Produktion von Verkehrsflugzeugen und die Modernisierung von Militärflugzeugen. Die wachsende Bedeutung der Nachhaltigkeit in der Luftfahrtindustrie fördert ebenfalls die Verwendung von Titanverbindungselementen. Allerdings stehen dem Markt Restriktionen wie hohe Material- und Verarbeitungskosten gegenüber, da Titan teurer ist als herkömmliche Materialien wie Stahl oder Aluminium. Herausforderungen umfassen die komplexe Bearbeitung von Titan und die Notwendigkeit spezialisierter Fertigungstechnologien. Chancen ergeben sich aus der Entwicklung neuer Titanlegierungen, der zunehmenden Raumfahrtindustrie und dem wachsenden MRO-Sektor (Maintenance, Repair, and Overhaul), der regelmäßigen Austausch von Verbindungselementen erfordert.

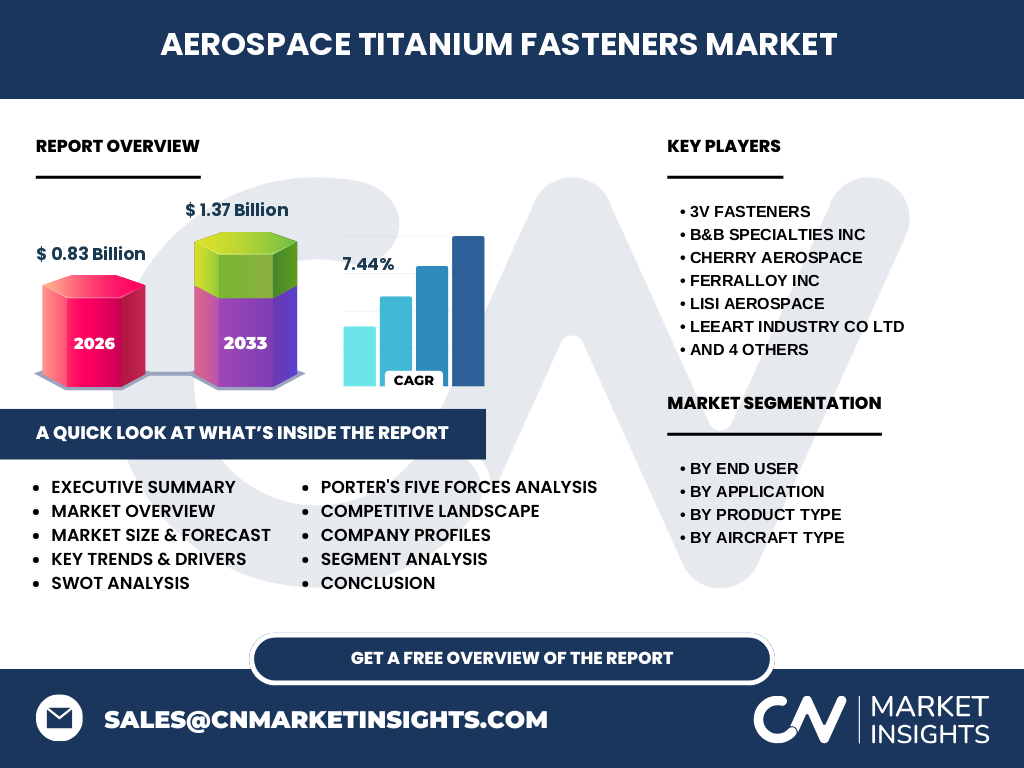

Wachstumstrends im Aerospace-Titan-Verbindungselemente-Markt

Der Markt verzeichnet ein stetiges Wachstum mit einer prognostizierten jährlichen Wachstumsrate von 7,44% von 2027 bis 2033. Aktuelle Trends umfassen die zunehmende Verwendung von additiver Fertigung (3D-Druck) zur Herstellung komplexer Titanverbindungselemente, die Entwicklung leichterer und stärkerer Titanlegierungen sowie die Integration intelligenter Verbindungselemente mit eingebetteten Sensoren zur Zustandsüberwachung. Die Nachfrage nach maßgeschneiderten Verbindungslösungen nimmt zu, da Flugzeughersteller spezifische Anforderungen an Gewicht, Festigkeit und Korrosionsbeständigkeit haben. Darüber hinaus gewinnen umweltfreundliche Produktionsverfahren und Recyclinginitiativen für Titanmaterialien an Bedeutung, da die Branche bestrebt ist, ihren ökologischen Fußabdruck zu reduzieren.

Auswirkungen von COVID-19 auf den Aerospace-Titan-Verbindungselemente-Markt

Die COVID-19-Pandemie hatte erhebliche Auswirkungen auf die Luft- und Raumfahrtindustrie, was sich direkt auf den Titan-Verbindungselemente-Markt auswirkte. Die vorübergehende Einstellung des Flugverkehrs und die Reduzierung der Flugzeugproduktion führten zu einem Rückgang der Nachfrage nach neuen Verbindungselementen. Lieferketten wurden unterbrochen, und die Produktion stand vor Herausforderungen durch Lockdowns und Reisebeschränkungen. Allerdings hat der Markt Anzeichen einer Erholung gezeigt, da sich der Luftverkehr allmählich normalisiert und Fluggesellschaften ihre Flotten modernisieren. Die Pandemie hat auch die Bedeutung der Widerstandsfähigkeit der Lieferkette unterstrichen, was zu verstärkten Investitionen in lokale Produktionskapazitäten und diversifizierte Lieferanten geführt hat.

Wettbewerbslandschaft im Aerospace-Titan-Verbindungselemente-Markt

Der Markt ist durch eine Mischung aus etablierten globalen Playern und spezialisierten Herstellern gekennzeichnet. Zu den führenden Unternehmen gehören LISI Aerospace, Cherry Aerospace, Ferralloy Inc und TFI Aerospace Corporation, die über umfangreiche Erfahrung in der Luft- und Raumfahrtindustrie verfügen. Der Markt zeigt eine gewisse Konsolidierung, da größere Unternehmen durch Übernahmen und strategische Partnerschaften ihre Marktposition stärken. Der Wettbewerb konzentriert sich auf technologische Innovation, Qualitätszertifizierungen nach Luftfahrtstandards und die Fähigkeit, große Volumina mit kurzen Lieferzeiten zu liefern. Unternehmen differenzieren sich durch spezialisierte Produktportfolios, kundenspezifische Lösungen und globale Vertriebsnetzwerke.

Executive Summary des Aerospace-Titan-Verbindungselemente-Markts

Der Aerospace-Titan-Verbindungselemente-Markt befindet sich in einem dynamischen Wachstumszyklus, angetrieben durch die steigende Nachfrage nach leichten, hochfesten Materialien in der Luft- und Raumfahrtindustrie. Mit einem Marktwert von 0,83 Milliarden im Jahr 2026 und einer prognostizierten Steigerung auf 1,37 Milliarden bis 2033 bietet der Markt erhebliche Wachstumschancen. Die zunehmende Produktion von Verkehrsflugzeugen, die Modernisierung von Militärflugzeugen und die Expansion der Raumfahrtindustrie sind die Hauptwachstumstreiber. Der Markt ist nach Endverbraucher, Anwendung, Produkttyp und Flugzeugtyp segmentiert, was eine detaillierte Analyse der verschiedenen Nachfragequellen ermöglicht. Trotz Herausforderungen wie hohen Materialkosten und komplexer Verarbeitung bietet der Markt attraktive Investitionsmöglichkeiten für Unternehmen, die in technologische Innovation und Qualitätsverbesserungen investieren.

Aerospace-Titan-Verbindungselemente-Marktprognose (2025-2032)

Der Markt wird von 2025 bis 2032 voraussichtlich stetig wachsen, wobei die jährliche Wachstumsrate von 7,44% die positive Dynamik unterstreicht. Die Prognose basiert auf mehreren Faktoren, einschließlich der Erholung der Luftfahrtindustrie nach COVID-19, der steigenden weltweiten Nachfrage nach neuen Flugzeugen und der Modernisierung bestehender Flotten. Die wachsende Raumfahrtindustrie und die zunehmende militärische Ausgaben für fortschrittliche Flugzeuge tragen ebenfalls zum Wachstum bei. Regional betrachtet werden Märkte in Nordamerika und Europa aufgrund etablierter Luftfahrtindustrien weiterhin führend sein, während der asiatisch-pazifische Raum aufgrund des wachsenden Luftverkehrs und der zunehmenden lokalen Flugzeugproduktion erhebliches Wachstum verzeichnen wird.

Marktgröße und Marktanteil des Aerospace-Titan-Verbindungselemente-Markts nach Segmentierung

Der Markt ist nach Endverbraucher in Flugzeughersteller, MRO-Dienstleister und Militärkräfte segmentiert. Flugzeughersteller stellen den größten Anteil dar, da sie kontinuierlich neue Flugzeuge produzieren und dabei große Mengen an Verbindungselementen benötigen. MRO-Dienstleister gewinnen an Bedeutung, da die weltweite Flotte altert und regelmäßige Wartung und Austausch von Verbindungselementen erfordert. Nach Anwendung dominiert die Flugzeugzelle den Markt, gefolgt von Triebwerken und Flugsteuerflächen, da diese Komponenten die höchste Anzahl an Verbindungselementen erfordern. Nach Produkttyp sind Bolzen und Schrauben die am häufigsten verwendeten Verbindungselemente, während Nieten in bestimmten Anwendungen nach wie vor wichtig sind. Die Segmentierung nach Flugzeugtyp zeigt, dass Schmalrumpfflugzeuge den größten Marktanteil halten, gefolgt von Militärflugzeugen und Hubschraubern.

Weltweite Marktgröße und Marktanteil des Aerospace-Titan-Verbindungselemente-Markts nach Region

Die regionale Verteilung des Marktes spiegelt die globale Luft- und Raumfahrtindustrie wider. Nordamerika, angeführt von den USA, hält aufgrund der Präsenz großer Flugzeughersteller wie Boeing und bedeutender Verteidigungsausgaben den größten Marktanteil. Europa folgt dicht dahinter, unterstützt durch Airbus und ein starkes Netzwerk von Zulieferern. Der asiatisch-pazifische Raum erlebt das schnellste Wachstum, getrieben durch die Expansion von Fluggesellschaften, steigenden Luftverkehr und zunehmende lokale Flugzeugproduktion in Ländern wie China und Indien. Der Nahe Osten und Afrika zeigen ebenfalls Wachstumspotenzial aufgrund von Investitionen in Flughafeninfrastruktur und wachsenden Fluggesellschaften. Lateinamerika entwickelt sich langsamer, profitiert aber von der Modernisierung von Flotten und wachsendem Tourismus.

Regionale Analyse des Aerospace-Titan-Verbindungselemente-Markts

Die regionale Analyse zeigt deutliche Unterschiede in der Marktdynamik. In Nordamerika profitiert der Markt von einer etablierten Luftfahrtindustrie, starken Verteidigungsbudgets und führenden Forschungs- und Entwicklungskapazitäten. Europa zeichnet sich durch strenge Luftfahrtstandards und eine kooperative Industriestruktur aus, die durch Programme wie Clean Sky 2 Innovationen fördert. Der asiatisch-pazifische Raum erlebt ein transformatives Wachstum, da Länder wie China und Japan in die heimische Flugzeugproduktion investieren und ihre Verteidigungsfähigkeiten modernisieren. Der Nahe Osten konzentriert sich auf den Aufbau von MRO-Kapazitäten und die Entwicklung von Drehkreuzen für den internationalen Luftverkehr. Lateinamerika sieht sich Herausforderungen wie wirtschaftlicher Volatilität gegenüber, bietet aber Chancen durch die Modernisierung von Flotten und Partnerschaften mit globalen Herstellern.

Führende Unternehmensprofile im Aerospace-Titan-Verbindungselemente-Markt

Die führenden Unternehmen im Markt haben unterschiedliche Strategien entwickelt, um ihre Marktposition zu stärken. LISI Aerospace konzentriert sich auf Innovation und bietet maßgeschneiderte Verbindungslösungen für verschiedene Flugzeugprogramme an. Cherry Aerospace ist bekannt für seine hochwertigen Nieten und Befestigungssysteme und investiert in automatisierte Fertigungstechnologien. Ferralloy Inc spezialisiert sich auf komplexe Titankomponenten und betont Qualitätskontrolle und Zertifizierungen. TFI Aerospace Corporation hat seine globale Präsenz durch strategische Übernahmen ausgebaut und bietet ein breites Produktspektrum an. Diese Unternehmen investieren in Forschung und Entwicklung, um leichtere und stärkere Verbindungselemente zu entwickeln, und bauen Partnerschaften mit Flugzeugherstellern auf, um langfristige Lieferverträge zu sichern.

Porter's Five Forces Analyse des Aerospace-Titan-Verbindungselemente-Markts

Die Fünf-Kräfte-Analyse nach Porter zeigt ein Markt mit moderater Wettbewerbsintensität. Die Verhandlungsmacht der Käufer ist hoch, da Flugzeughersteller große Mengen benötigen und Preise aushandeln können, insbesondere bei langfristigen Verträgen. Die Verhandlungsmacht der Lieferanten ist moderat, da die Anzahl der Titanlieferanten begrenzt ist, aber alternative Materialien existieren. Die Bedrohung durch neue Marktteilnehmer ist gering aufgrund hoher Markteintrittsbarrieren wie strenger Zertifizierungsanforderungen und hoher Kapitalinvestitionen. Die Bedrohung durch Substitute ist moderat, da alternative Materialien wie Aluminium oder Stahl verwendet werden können, aber nicht die gleichen Leistungsmerkmale bieten. Die Wettbewerbsrivalität ist intensiv, da etablierte Unternehmen kontinuierlich innovieren und ihre Produktportfolios erweitern müssen.

SWOT-Analyse des Aerospace-Titan-Verbindungselemente-Markts

Die SWOT-Analyse zeigt die internen und externen Faktoren, die den Markt beeinflussen. Stärken sind die überlegene Leistung von Titanverbindungselementen, wachsende Nachfrage aus der Luftfahrtindustrie und technologische Fortschritte in der Fertigung. Schwächen umfassen hohe Material- und Verarbeitungskosten sowie die Abhängigkeit von wenigen Titanlieferanten. Chancen ergeben sich aus der Expansion der Raumfahrtindustrie, der Entwicklung neuer Titanlegierungen und dem wachsenden MRO-Sektor. Bedrohungen umfassen wirtschaftliche Unsicherheiten, die die Luftfahrtindustrie beeinflussen, potenzielle Störungen der Lieferkette und den Wettbewerb durch alternative Materialien. Unternehmen, die diese Faktoren effektiv managen, können ihre Marktposition stärken und von Wachstumschancen profitieren.

Wertschöpfungsanalyse des Aerospace-Titan-Verbindungselemente-Markts

Die Wertschöpfungskette im Aerospace-Titan-Verbindungselemente-Markt umfasst mehrere Stufen, von der Rohstoffbeschaffung bis zur Endmontage. Die Wertschöpfung beginnt mit der Gewinnung und Verarbeitung von Titanerz, gefolgt von der Herstellung von Titanstäben und -blechen. Die nächste Stufe umfasst die präzise Bearbeitung und Formgebung der Verbindungselemente unter Verwendung spezialisierter CNC-Maschinen und Qualitätskontrollprozesse. Die Oberflächenbehandlung und Beschichtung erhöhen die Leistungsfähigkeit der Verbindungselemente. Der Vertrieb und die Logistik stellen sicher, dass die Produkte termingerecht an die Flugzeughersteller geliefert werden. Schließlich bieten technischer Support und After-Sales-Service zusätzlichen Wert. Unternehmen, die Effizienz in jeder Stufe der Wertschöpfungskette optimieren, können ihre Wettbewerbsfähigkeit verbessern.

Wichtige Investitionseinblicke in den Aerospace-Titan-Verbindungselemente-Markt

Investoren sollten den Markt als attraktive Gelegenheit betrachten, da das prognostizierte Wachstum und die fundamentale Nachfrage aus der Luft- und Raumfahrtindustrie vielversprechend sind. Schlüsselinvestitionsbereiche umfassen Unternehmen, die in additive Fertigungstechnologien investieren, um Produktionskosten zu senken und die Individualisierung zu verbessern. Investitionen in Forschung und Entwicklung für neue Titanlegierungen mit verbesserten Eigenschaften bieten langfristige Wachstumschancen. Der MRO-Sektor stellt eine stabile Einnahmequelle dar, da die weltweite Flotte regelmäßige Wartung erfordert. Regionale Expansion, insbesondere in den schnell wachsenden asiatisch-pazifischen Markt, bietet attraktive Wachstumschancen. Unternehmen mit starken Zertifizierungen, globaler Präsenz und technologischer Expertise sind besonders attraktiv für Investitionen.

Schlussfolgerung des Aerospace-Titan-Verbindungselemente-Markts

Der Aerospace-Titan-Verbindungselemente-Markt befindet sich in einer vielversprechenden Wachstumsphase, angetrieben durch die fundamentalen Anforderungen der Luft- und Raumfahrtindustrie nach leichten, hochfesten Materialien. Mit einer prognostizierten jährlichen Wachstumsrate von 7,44% und einem erwarteten Marktwert von 1,37 Milliarden bis 2033 bietet der Markt erhebliche Chancen für etablierte Unternehmen und neue Marktteilnehmer. Die Segmentierung nach Endverbraucher, Anwendung, Produkttyp und Flugzeugtyp ermöglicht eine detaillierte Analyse der verschiedenen Wachstumstreiber. Trotz Herausforderungen wie hohen Kosten und komplexer Verarbeitung bieten technologische Innovationen und die Expansion in neue Anwendungsbereiche attraktive Wachstumschancen. Unternehmen, die in Qualität, Innovation und globale Expansion investieren, werden wahrscheinlich von diesem wachsenden Markt profitieren.

Forschungsmethodik

Die Forschung für diesen Marktbericht basiert auf einer umfassenden Methodik, die sowohl primäre als auch sekundäre Datenquellen einbezieht. Primärforschung umfasste Interviews mit Branchenexperten, Herstellern, Lieferanten und Endverbrauchern, um qualitative Einblicke und quantitative Daten zu sammeln. Sekundärforschung umfasste die Analyse von Unternehmensberichten, Branchenpublikationen, Patentdatenbanken und Regierungsstatistiken. Die Daten wurden trianguliert, um Genauigkeit und Zuverlässigkeit zu gewährleisten. Marktgrößen und Wachstumsraten wurden durch Bottom-up- und Top-down-Ansätze geschätzt, unter Berücksichtigung von Faktoren wie Flugzeugproduktionszahlen, durchschnittlichem Bedarf an Verbindungselementen pro Flugzeug und regionalen Marktdynamiken. Die Prognosen basieren auf historischen Trends, aktuellen Marktdaten und Experteneinschätzungen.

Forschungsumfang

Der Forschungsumfang umfasst den globalen Aerospace-Titan-Verbindungselemente-Markt mit Schwerpunkt auf den wichtigsten Regionen Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Lateinamerika. Die Studie deckt den Zeitraum von 2020 bis 2033 ab, wobei 2020-2024 als historische Periode, 2025 als Basisjahr und 2026-2033 als Prognosezeitraum dienen. Der Umfang umfasst eine detaillierte Segmentierungsanalyse nach Endverbraucher, Anwendung, Produkttyp und Flugzeugtyp. Die Forschung konzentriert sich auf die kommerzielle Luftfahrt, den Militärsektor und die Raumfahrtindustrie. Einschränkungen umfassen die Verfügbarkeit öffentlicher Daten für bestimmte regionale Märkte und die Vertraulichkeit von Lieferverträgen zwischen Herstellern und Flugzeugherstellern.

Schlüsselunternehmen und jüngste Entwicklungen im Aerospace-Titan-Verbindungselemente-Markt

Der Markt wird von mehreren Schlüsselunternehmen dominiert, die kontinuierlich in Innovation und Expansion investieren. 3V Fasteners hat kürzlich eine neue Produktionslinie für leichte Titanbolzen eingeführt, die speziell für nächste Generation von Flugzeugen entwickelt wurden. B&B Specialties Inc gab eine Partnerschaft mit einem führenden Flugzeughersteller bekannt, um maßgeschneiderte Verbindungslösungen für ein neues Flugzeugprogramm zu liefern. Cherry Aerospace erweiterte seine Produktionskapazitäten durch die Inbetriebnahme einer neuen Anlage in Asien, um die wachsende regionale Nachfrage zu bedienen. Ferralloy Inc startete eine neue Titanlegierung mit verbesserten Ermüdungseigenschaften für den Einsatz in kritischen Flugzeugkomponenten. LISI Aerospace erwarb ein Unternehmen für additive Fertigung, um seine Fähigkeiten in der Produktion komplexer Verbindungselemente zu stärken. Diese Entwicklungen zeigen das Engagement der Unternehmen für Innovation und ihre Anpassung an sich ändernde Marktanforderungen.