Integrierte Passivkomponenten-Markt: Übersicht

Integrierte Passivkomponenten (IPDs) sind miniaturisierte elektronische Bauelemente, die mehrere passive Funktionen wie Widerstände, Kondensatoren und Spulen auf einem einzigen Substrat vereinen. Diese Technologie ermöglicht eine erhebliche Platzersparnis auf Leiterplatten und trägt zur Miniaturisierung moderner elektronischer Geräte bei. IPDs werden durch spezielle Fertigungsverfahren wie Dünnschicht- oder Dickschichttechnologie hergestellt und finden Anwendung in Bereichen, wo Platz und Leistungsfähigkeit entscheidend sind. Die Integration dieser Komponenten führt zu einer verbesserten Signalintegrität, geringeren parasitären Effekten und einer erhöhten Zuverlässigkeit elektronischer Systeme.

Markttreiber, Restriktionen, Herausforderungen und Chancen

Die Haupttreiber für den IPD-Markt sind der zunehmende Trend zur Miniaturisierung in der Unterhaltungselektronik und im Mobilfunkbereich, der wachsende Bedarf an kompakten und leistungsfähigen Kommunikationssystemen sowie die steigende Nachfrage nach IoT-Geräten. Herausforderungen umfassen die hohen Entwicklungskosten für spezialisierte IPD-Technologien und die technischen Schwierigkeiten bei der Integration verschiedener passiver Funktionen. Chancen ergeben sich durch die zunehmende Automatisierung in der Industrie, den Ausbau von 5G-Netzwerken und das wachsende Automotive-Segment mit seinen Anforderungen an fortschrittliche Fahrerassistenzsysteme und Infotainment-Lösungen.

Wachstumstrends des Integrierten Passivkomponenten-Markts

Aktuelle Trends im IPD-Markt zeigen eine starke Verlagerung hin zu fortschrittlicheren Materialien wie Silizium und speziellen Gläsern, die höhere Integrationsgrade und bessere elektrische Eigenschaften ermöglichen. Die Entwicklung von IPDs für Hochfrequenzanwendungen, insbesondere im Bereich RF-IPD für Mobilfunk und drahtlose Kommunikation, gewinnt an Bedeutung. Zudem beobachten wir eine zunehmende Nachfrage nach IPDs mit integrierten ESD/EMI-Schutzeigenschaften, die in empfindlichen elektronischen Systemen unerlässlich sind. Die fortschreitende Digitalisierung und der Ausbau von 5G-Netzwerken treiben die Nachfrage nach IPDs mit digitalen und gemischten Signalverarbeitungsfunktionen weiter an.

Auswirkungen von COVID-19 auf den Integrierten Passivkomponenten-Markt

Die COVID-19-Pandemie hatte gemischte Auswirkungen auf den IPD-Markt. Während die anfänglichen Lockdowns zu Unterbrechungen in der Lieferkette und Produktionsverzögerungen führten, beschleunigte die Pandemie gleichzeitig die Digitalisierung in vielen Bereichen. Die verstärkte Nachfrage nach Unterhaltungselektronik für Home-Office und Fernlernen sowie die Ausweitung von Telekommunikationsdiensten unterstützten das Marktwachstum. Der Gesundheitssektor zeigte ebenfalls eine erhöhte Nachfrage nach medizinischen elektronischen Geräten, was die Nachfrage nach IPDs in diesem Segment förderte. Der Markt erholt sich nun mit einer stabilen Wachstumsrate und passt sich an die neuen Anforderungen einer postpandemischen Welt an.

Wettbewerbslandschaft des Integrierten Passivkomponenten-Markts

Die Wettbewerbslandschaft im IPD-Markt ist durch eine Mischung aus etablierten Halbleiterherstellern und spezialisierten Komponentenlieferanten gekennzeichnet. Große Unternehmen wie Murata Manufacturing, Infineon Technologies und NXP Semiconductors dominieren durch ihre umfangreichen Produktportfolios und globale Präsenz. Gleichzeitig spielen spezialisierte Anbieter wie 3D Glass Solutions und OnChip Devices eine wichtige Rolle bei der Entwicklung innovativer IPD-Lösungen. Der Markt zeigt Tendenzen zur Konsolidierung, wobei strategische Übernahmen und Partnerschaften zunehmen, um das technologische Know-how zu erweitern und den Zugang zu neuen Anwendungsfeldern zu verbessern.

Executive Summary

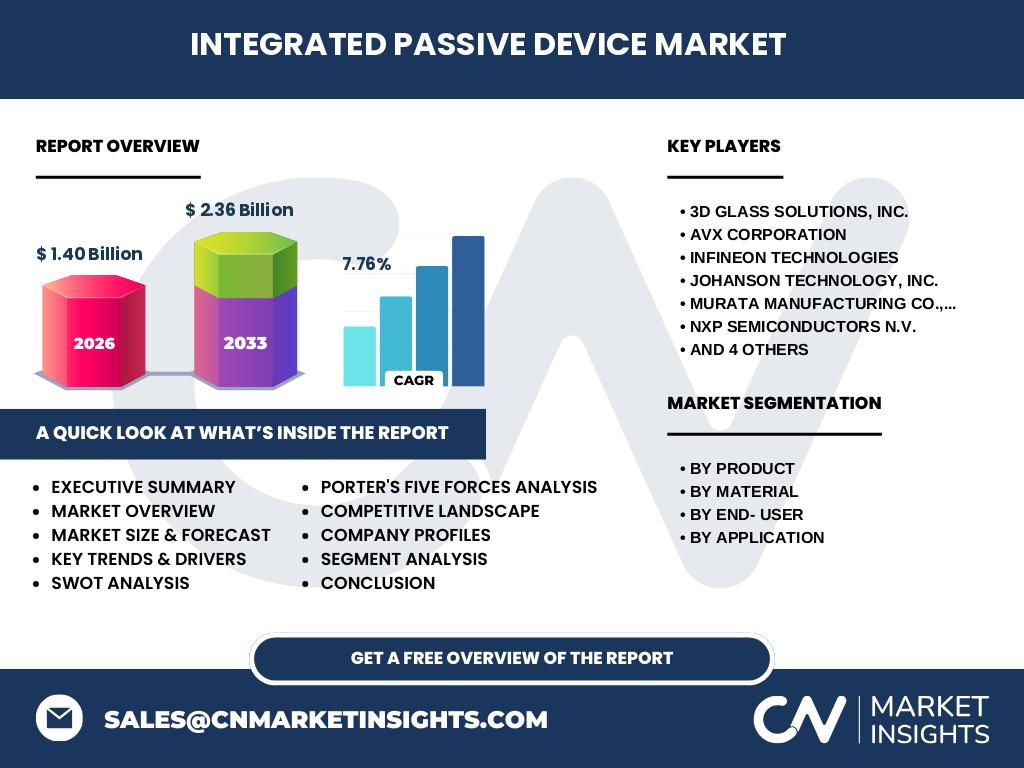

Der Integrierte Passivkomponenten-Markt befindet sich in einer dynamischen Wachstumsphase, getrieben durch die zunehmende Miniaturisierung elektronischer Geräte und den Bedarf an höherer Leistungsfähigkeit. Mit einem prognostizierten Wachstum von 1,40 Milliarden im Jahr 2026 auf 2,36 Milliarden bis 2033 bei einer CAGR von 7,76% bietet der Markt attraktive Möglichkeiten für Investoren und Hersteller. Die Segmentierung nach Produkttypen, Materialien und Endanwendern zeigt eine breite Diversifizierung, wobei die Unterhaltungselektronik und Telekommunikation die Haupttreiber sind. Die regionale Verteilung des Marktes spiegelt die globale Natur der Elektronikindustrie wider, wobei asiatische Märkte eine zunehmende Bedeutung erlangen.

Marktprognose für Integrierte Passivkomponenten

Die Marktprognose für IPDs zeigt ein stetiges Wachstum von 2027 bis 2033, wobei der Markt von 1,40 Milliarden auf 2,36 Milliarden ansteigt. Dies entspricht einer jährlichen Wachstumsrate von 7,76%. Dieses Wachstum wird durch mehrere Faktoren angetrieben, darunter die zunehmende Verbreitung von 5G-Technologie, das Wachstum im Bereich der autonomen Fahrzeuge und die steigende Nachfrage nach IoT-Geräten. Die Prognose berücksichtigt auch die anhaltende Innovation in der IPD-Technologie, die zu neuen Anwendungen und einer erweiterten Marktdurchdringung führen wird. Investoren sollten die regionalen Unterschiede und die spezifischen Anforderungen der verschiedenen Endmärkte beachten.

Marktgröße und Anteil nach Segmentierung

Der IPD-Markt ist nach Produkttypen in Baluns, Filter, Diplexers und Koppler unterteilt. Baluns und Filter dominieren derzeit den Marktanteil aufgrund ihrer weiten Verbreitung in Kommunikationssystemen. Nach Materialien teilt sich der Markt in Glas und Silizium auf, wobei Silizium aufgrund seiner überlegenen elektrischen Eigenschaften und Kompatibilität mit bestehenden Halbleiterprozessen an Bedeutung gewinnt. Die Endbenutzersegmentierung zeigt, dass die Unterhaltungselektronik den größten Anteil hält, gefolgt von Telekommunikation und Automobil. Die Anwendung in ESD/EMI-Schutz und RF-IPD-Technologien wächst ebenfalls schnell, da der Bedarf an Signalintegrität und Störschutz zunimmt.

Weltweite Marktgröße und Anteil nach Region

Die globale Verteilung des IPD-Marktes spiegelt die Stärken der Elektronikindustrie in verschiedenen Regionen wider. Asien-Pazifik, insbesondere China, Japan und Südkorea, dominiert aufgrund der starken Präsenz von Elektronikherstellern und der robusten Lieferkette. Nordamerika und Europa folgen mit signifikanten Marktanteilen, getrieben durch die Nachfrage in der Telekommunikation und im Automobilsektor. Die regionale Analyse zeigt, dass aufstrebende Märkte in Südostasien und Indien Wachstumspotenzial bieten, da die Elektronikindustrie dort expandiert. Die geografische Verteilung beeinflusst auch die Preisentwicklung und die Verfügbarkeit von IPD-Technologien.

Regionale Analyse des Integrierten Passivkomponenten-Markts

Die regionale Analyse des IPD-Marktes zeigt deutliche Unterschiede in der Marktdynamik. In der APAC-Region, angeführt von China, Japan und Südkorea, treibt die massive Produktion von Unterhaltungselektronik und die Expansion von 5G-Netzwerken das Wachstum voran. Nordamerika profitiert von der starken Nachfrage im Telekommunikationssektor und der wachsenden Automotive-Industrie mit Fokus auf Elektrofahrzeuge. Europa zeigt Stärken im Bereich Luft- und Raumfahrt sowie Verteidigung, wo hochzuverlässige IPDs gefragt sind. Lateinamerika und der Mittlere Osten entwickeln sich zu aufstrebenden Märkten, getrieben durch die zunehmende Digitalisierung und Industrialisierung.

Führende Unternehmen im Integrierten Passivkomponenten-Markt

Die führenden Unternehmen im IPD-Markt zeichnen sich durch ihre technologische Expertise und globale Präsenz aus. Murata Manufacturing ist bekannt für seine umfassenden IPD-Lösungen und Innovationen in der Hochfrequenztechnologie. Infineon Technologies und NXP Semiconductors bieten integrierte Lösungen, die IPDs mit aktiven Komponenten kombinieren. AVX Corporation und Johanson Technology konzentrieren sich auf spezialisierte Filter und Baluns für anspruchsvolle Anwendungen. Unternehmen wie ON Semiconductor und STMicroelectronics treiben die Integration von IPDs in Leistungselektronik voran. Die Strategien dieser Unternehmen umfassen Forschung und Entwicklung, strategische Partnerschaften und gezielte Übernahmen zur Stärkung ihrer Marktposition.

Porter's Five Forces Analyse des Integrierten Passivkomponenten-Markts

Die Fünf-Kräfte-Analyse nach Porter zeigt ein Marktumfeld mit moderater bis hoher Intensität. Die Verhandlungsmacht der Lieferanten ist aufgrund der spezialisierten Materialien und Prozesse, die für IPDs benötigt werden, moderat. Die Käufer haben eine erhöhte Verhandlungsmacht, da viele Anwendungen Standard-IPDs verwenden und alternative Lieferanten verfügbar sind. Die Bedrohung durch neue Marktteilnehmer ist aufgrund der hohen Einstiegshürden in Form von technologischem Know-how und Kapitalanforderungen begrenzt. Die Bedrohung durch Substitute ist gering, da IPDs einzigartige Vorteile in Bezug auf Platzersparnis und Leistung bieten. Der Wettbewerb zwischen den bestehenden Unternehmen ist intensiv, was zu kontinuierlicher Innovation und Preisentwicklung führt.

SWOT-Analyse des Integrierten Passivkomponenten-Markts

Die SWOT-Analyse des IPD-Marktes zeigt mehrere Schlüsselaspekte. Stärken sind die hohe Integrationsdichte, die verbesserte Leistungsfähigkeit und die wachsende Nachfrage in Schlüsselsektoren wie Telekommunikation und Automotive. Schwächen umfassen die hohen Entwicklungskosten und die Komplexität der Integration verschiedener passiver Funktionen. Chancen ergeben sich aus der Expansion von 5G, dem Wachstum von IoT und der zunehmenden Miniaturisierung in der Medizintechnik. Bedrohungen umfassen den intensiven Wettbewerb, potenzielle Störungen in der Lieferkette und die Notwendigkeit kontinuierlicher technologischer Innovationen, um mit den sich ändernden Anforderungen der Endmärkte Schritt zu halten.

Wertschöpfungsanalyse des Integrierten Passivkomponenten-Markts

Die Wertschöpfungsanalyse des IPD-Marktes zeigt eine komplexe Lieferkette, die von der Materialbeschaffung über die Fertigung bis hin zur Integration in Endprodukte reicht. Der Wert entsteht durch die spezialisierten Fertigungsprozesse, die eine hohe Präzision und Zuverlässigkeit gewährleisten. Forschung und Entwicklung spielen eine entscheidende Rolle bei der Schaffung von Mehrwert durch die Entwicklung neuer Materialien und Integrationstechniken. Die Logistik und Qualitätskontrolle tragen ebenfalls zur Wertsteigerung bei, indem sie eine konsistente Produktqualität und pünktliche Lieferung sicherstellen. Die Endmontage und -integration in komplexe elektronische Systeme stellen den finalen Schritt in der Wertschöpfungskette dar.

Wichtige Investitionseinblicke in den Integrierten Passivkomponenten-Markt

Investoren sollten den IPD-Markt als attraktive Wachstumschance betrachten, insbesondere in Segmenten mit hoher technologischer Dynamik. Empfohlene Investitionsstrategien umfassen die Fokussierung auf Unternehmen mit starken Patentportfolios und F&E-Kapazitäten, da Innovation ein Schlüsselfaktor für den Markterfolg ist. Regionale Investitionen in APAC könnten aufgrund des Marktwachstums und der etablierten Lieferketten besonders lohnend sein. Investoren sollten auch die Diversifizierung über verschiedene Endmärkte hinweg in Betracht ziehen, um das Risiko zu streuen. Langfristige Investitionen in aufstrebende IPD-Technologien wie 3D-Integration und flexible Elektronik könnten erhebliche Renditen bieten.

Fazit zum Integrierten Passivkomponenten-Markt

Der Integrierte Passivkomponenten-Markt zeigt eine vielversprechende Entwicklung mit einem stabilen Wachstumspfad und vielfältigen Anwendungsmöglichkeiten. Die Marktdynamik wird durch den anhaltenden Trend zur Miniaturisierung, die Expansion von 5G-Netzwerken und das Wachstum in Schlüsselsektoren wie Automotive und Telekommunikation angetrieben. Die Segmentierung nach Produkttypen, Materialien und Endanwendern bietet vielfältige Möglichkeiten für spezialisierte Lösungen. Während der Wettbewerb intensiv ist und technologische Herausforderungen bestehen, bietet der Markt attraktive Perspektiven für Hersteller, Investoren und Anwender. Die zukünftige Entwicklung wird von kontinuierlicher Innovation und der Anpassung an sich ändernde Marktanforderungen abhängen.

Forschungsmethodik

Die Forschung für diesen Marktbericht basiert auf einer umfassenden Analyse von Primär- und Sekundärquellen. Primärdaten wurden durch Interviews mit Branchenexperten, Herstellern und Endverbrauchern gesammelt, um qualitative Einblicke in Markttrends und -dynamiken zu gewinnen. Sekundärdaten stammen aus Unternehmensberichten, Branchenpublikationen, Patentdatenbanken und statistischen Datenbanken. Die Marktgröße und -prognosen wurden mithilfe von Bottom-up- und Top-down-Ansätzen ermittelt, um eine umfassende Abdeckung aller Marktsegmente zu gewährleisten. Die Daten wurden trianguliert und validiert, um die Genauigkeit und Zuverlässigkeit der Ergebnisse zu gewährleisten.

Forschungsumfang

Der Forschungsumfang umfasst den globalen Integrierten Passivkomponenten-Markt mit Fokus auf die wichtigsten Regionen, Produktsegmente und Endanwendermärkte. Die Analyse deckt den Zeitraum von 2020 bis 2033 ab, wobei historische Daten bis 2020 zurückreichen und Prognosen bis 2033 erstreckt werden. Der Bericht berücksichtigt sowohl qualitative als auch quantitative Aspekte des Marktes, einschließlich Marktdynamik, Wettbewerbslandschaft, technologischer Trends und regulatorischer Rahmenbedingungen. Die Forschung konzentriert sich auf kommerziell verfügbare IPD-Technologien und schließt experimentelle oder noch nicht marktreife Entwicklungen aus.

Schlüsselunternehmen und aktuelle Entwicklungen im Integrierten Passivkomponenten-Markt

Die wichtigsten Unternehmen im IPD-Markt treiben die Innovation durch verschiedene strategische Initiativen voran. Murata Manufacturing hat kürzlich seine Produktpalette für 5G-Anwendungen erweitert und neue Hochfrequenz-IPDs vorgestellt. Infineon Technologies konzentriert sich auf die Integration von IPDs in Leistungselektronik für Elektrofahrzeuge. NXP Semiconductors hat Partnerschaften zur Entwicklung von IPDs für Automotive-Anwendungen angekündigt. AVX Corporation hat neue Filtertechnologien für den Telekommunikationssektor eingeführt. Johanson Technology hat seine Kapazitäten für die Produktion von Hochfrequenzkomponenten erweitert. Diese Entwicklungen spiegeln den Fokus der Unternehmen auf Innovation, Markterweiterung und die Erfüllung der wachsenden Anforderungen in Schlüsselsektoren wider.