Europa Lagerverwaltungssystem-Markt Übersicht - Definition, Umfang und Bedeutung

Ein Lagerverwaltungssystem (LVS) ist eine umfassende Softwarelösung, die darauf ausgelegt ist, die komplexen Prozesse innerhalb von Lagern und Distributionszentren zu optimieren und zu steuern. In Europa umfasst der Markt für Lagerverwaltungssysteme eine breite Palette von Technologien, die von einfachen Bestandsverfolgungssystemen bis hin zu hochintegrierten, cloudbasierten Plattformen reichen. Die Bedeutung dieses Marktes hat in den letzten Jahren erheblich zugenommen, da europäische Unternehmen zunehmend auf effiziente Lieferketten und Just-in-Time-Produktion setzen. Die Systeme ermöglichen eine präzise Steuerung von Wareneingang, Lagerhaltung, Kommissionierung, Verpackung und Versand, was zu erheblichen Kosteneinsparungen und einer verbesserten Kundenzufriedenheit führt. In der heutigen Zeit, in der der E-Commerce boomt und die Kundenerwartungen an schnelle Lieferungen steigen, sind Lagerverwaltungssysteme zu einem unverzichtbaren Bestandteil moderner Logistik- und Distributionsstrategien geworden.

Europa Lagerverwaltungssystem-Markt Treiber, Restriktionen, Herausforderungen und Chancen - Schlüsselfaktoren für Wachstum und Hindernisse

Die treibenden Kräfte für den europäischen Lagerverwaltungssystem-Markt sind vielfältig. Die zunehmende Automatisierung in der Logistik, der wachsende E-Commerce-Sektor und der Druck zur Optimierung von Lieferketten sind Hauptwachstumstreiber. Unternehmen erkennen zunehmend den Wert von Echtzeit-Daten und Transparenz in ihren Lagern, was die Nachfrage nach fortschrittlichen LVS-Lösungen antreibt. Allerdings stehen dem Markt auch Restriktionen gegenüber, wie hohe Anfangsinvestitionskosten, insbesondere für kleinere Unternehmen, und die Komplexität der Integration neuer Systeme in bestehende IT-Infrastrukturen. Herausforderungen umfassen den Mangel an qualifizierten Fachkräften für die Implementierung und Wartung dieser Systeme sowie die Notwendigkeit, sich an ständig wechselnde Vorschriften und Standards anzupassen. Chancen ergeben sich durch die fortschreitende Digitalisierung, die Einführung von künstlicher Intelligenz und maschinellem Lernen in LVS, sowie durch das wachsende Bewusstsein für Nachhaltigkeit und die Notwendigkeit, Abfall und Energieverbrauch in Lagern zu reduzieren.

Europa Lagerverwaltungssystem-Markt Wachstumstrends - Aktuelle und aufkommende Trends, die den Markt prägen

Der europäische Lagerverwaltungssystem-Markt wird von mehreren zentralen Trends geprägt. Ein bedeutender Trend ist die zunehmende Cloud-Adoption, die flexiblere und skalierbare Lösungen ermöglicht, ohne dass Unternehmen in teure Hardware investieren müssen. Die Integration von Internet of Things (IoT)-Technologien ermöglicht eine präzisere Verfolgung von Waren und eine verbesserte Bestandsgenauigkeit. Künstliche Intelligenz und maschinelles Lernen werden zunehmend eingesetzt, um Vorhersagemodelle für den Bestand zu erstellen und die Effizienz von Kommissionierprozessen zu steigern. Ein weiterer Trend ist die wachsende Nachfrage nach mobilen Lösungen, die es Mitarbeitern ermöglichen, von überall im Lager auf das System zuzugreifen. Die Pandemie hat zudem die Bedeutung von robusten Lieferketten unterstrichen, was zu einer erhöhten Investition in widerstandsfähigere und flexiblere LVS-Lösungen geführt hat. Darüber hinaus gibt es einen Trend zur Integration von Nachhaltigkeitsfunktionen, um Unternehmen bei der Reduzierung ihres CO2-Fußabdrucks und der Optimierung von Ressourcen zu unterstützen.

Auswirkungen von COVID-19 auf den Europa Lagerverwaltungssystem-Markt - Pandemieeffekte und Erholungstrend

Die COVID-19-Pandemie hat den europäischen Lagerverwaltungssystem-Markt erheblich beeinflusst. Anfangs führten Lieferkettenunterbrechungen und Lockdowns zu Verzögerungen bei der Implementierung neuer Systeme und einem vorübergehenden Rückgang der Investitionen. Gleichzeitig beschleunigte die Pandemie jedoch den Übergang zu digitalen Lösungen, da Unternehmen erkannten, wie wichtig robuste und flexible Lagerverwaltungssysteme für die Aufrechterhaltung der Geschäftskontinuität sind. Der E-Commerce erlebte einen beispiellosen Boom, was die Nachfrage nach effizienten Lagersystemen weiter anheizte. Viele Unternehmen beschleunigten ihre Digitalisierungspläne, um mit dem gestiegenen Volumen und den veränderten Kundenanforderungen Schritt zu halten. Der Markt zeigte eine bemerkenswerte Widerstandsfähigkeit, wobei cloudbasierte Lösungen besonders gefragt waren, da sie Remote-Zugriff und Skalierbarkeit ermöglichten. Die Erholung verlief schneller als erwartet, da Unternehmen die Notwendigkeit erkannten, in moderne Technologien zu investieren, um zukünftige Störungen besser bewältigen zu können.

Europa Lagerverwaltungssystem-Markt Wettbewerbslandschaft - Hauptkonkurrenten und Marktkonsolidierung

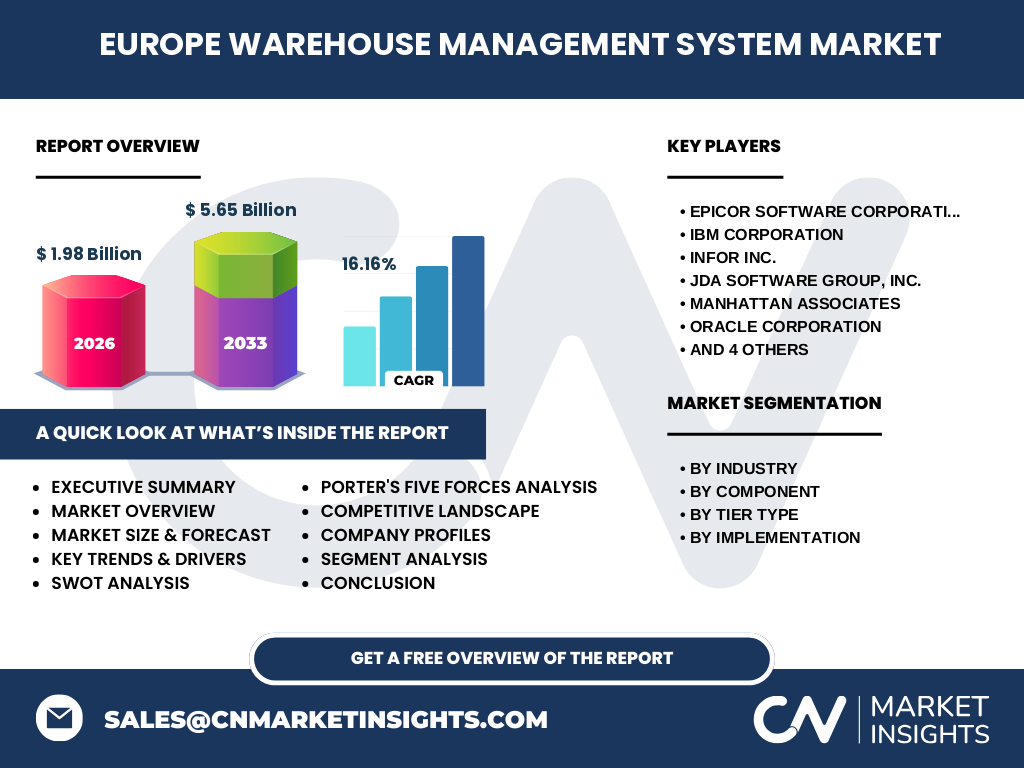

Die Wettbewerbslandschaft im europäischen Lagerverwaltungssystem-Markt ist durch eine Mischung aus etablierten globalen Playern und spezialisierten regionalen Anbietern gekennzeichnet. Zu den führenden Unternehmen gehören Epicor Software Corporation, IBM Corporation, Infor Inc., JDA Software Group, Inc., Manhattan Associates, Oracle Corporation, PSI Software AG, PTC Inc., SAP SE und TECSYS. Diese Unternehmen konkurrieren durch innovative Produktangebote, umfassende Servicepakete und strategische Partnerschaften. Der Markt zeigt Anzeichen von Konsolidierung, da größere Unternehmen kleinere, spezialisierte Anbieter übernehmen, um ihr Portfolio zu erweitern und neue Technologien zu integrieren. Der Wettbewerb konzentriert sich auf Faktoren wie Systemintegration, Benutzerfreundlichkeit, Skalierbarkeit und die Fähigkeit, spezifische Branchenanforderungen zu erfüllen. Unternehmen, die cloudbasierte Lösungen und fortschrittliche Analysen anbieten, gewinnen zunehmend an Bedeutung, da sie flexiblere und datengesteuerte Ansätze für die Lagerverwaltung ermöglichen.

Executive Summary - Hochrangige Übersicht und Hauptergebnisse über den Europa Lagerverwaltungssystem-Markt

Der europäische Lagerverwaltungssystem-Markt befindet sich in einem dynamischen Wachstumsstadium, angetrieben durch die zunehmende Digitalisierung der Logistikbranche und den wachsenden E-Commerce-Sektor. Mit einer prognostizierten Marktgöße von 1,98 Milliarden Euro im Jahr 2026 und einer erwarteten Expansion auf 5,65 Milliarden Euro bis 2033 bei einer robusten CAGR von 16,16% bietet der Markt erhebliche Wachstumschancen. Die Segmentierung nach Branche, Komponente, Ebenentyp und Implementierungsmethode zeigt die vielfältigen Anforderungen verschiedener Marktsegmente. Die führenden Unternehmen des Marktes investieren intensiv in Forschung und Entwicklung, um innovative Lösungen anzubieten, die den sich wandelnden Anforderungen der europäischen Unternehmen gerecht werden. Die Integration von KI, IoT und cloudbasierten Technologien wird die Zukunft des Marktes prägen, wobei Unternehmen, die umfassende, flexible und skalierbare Lösungen anbieten, voraussichtlich die größten Marktanteile gewinnen werden.

Europa Lagerverwaltungssystem-Markt Prognose - Projektionen für den Zeitraum 2025-2032

Die Prognose für den europäischen Lagerverwaltungssystem-Markt von 2025 bis 2032 ist äußerst positiv. Ausgehend von einer Marktgöße von 1,98 Milliarden Euro im Jahr 2026 wird erwartet, dass der Markt bis 2033 auf 5,65 Milliarden Euro anwächst, was einer beeindruckenden CAGR von 16,16% entspricht. Dieses Wachstum wird durch mehrere Faktoren angetrieben, darunter die zunehmende Automatisierung in der Logistik, der anhaltende Boom im E-Commerce-Sektor und die Notwendigkeit für Unternehmen, ihre Lieferketten zu optimieren. Die Nachfrage nach cloudbasierten Lösungen wird voraussichtlich besonders stark wachsen, da sie Flexibilität und Skalierbarkeit bieten. Die Integration von KI und IoT-Technologien wird ebenfalls an Bedeutung gewinnen und zu effizienteren und intelligenteren Lagersystemen führen. Regional wird erwartet, dass Westeuropa aufgrund seiner fortschrittlichen industriellen Basis und seiner starken E-Commerce-Infrastruktur weiterhin dominieren wird, während sich in Osteuropa aufgrund der zunehmenden Industrialisierung und des wachsenden Handels erhebliche Wachstumschancen ergeben.

Europa Lagerverwaltungssystem-Markt Größe und Anteil nach Segmentierung - Aufschlüsselung nach {segmentData}

Die Segmentierung des europäischen Lagerverwaltungssystem-Marktes nach Branche, Komponente, Ebenentyp und Implementierungsmethode zeigt ein differenziertes Bild des Marktes. Nach Branche führen der Fertigungssektor und der Automobilsektor den Markt an, gefolgt von Nahrungsmitteln & Getränken, Gesundheitswesen sowie Einzelhandel & E-Commerce. Die Software-Komponente dominiert den Markt, da Unternehmen zunehmend auf fortschrittliche Softwarelösungen setzen, um ihre Lagerprozesse zu optimieren. In Bezug auf den Ebenentyp sind Tier 1-Unternehmen die größten Nutzer von LVS, da sie über die Ressourcen verfügen, um in umfassende Systeme zu investieren. Bei der Implementierung gewinnen cloudbasierte Lösungen zunehmend an Popularität, da sie Flexibilität und geringere Anfangsinvestitionen bieten. Die Segmentierung zeigt auch, dass kleinere Unternehmen (Tier 2 und Tier 3) zunehmend erschwingliche, modulare Lösungen nachfragen, die an ihre spezifischen Bedürfnisse angepasst werden können.

Globale Europa Lagerverwaltungssystem-Markt Größe und Anteil nach Region - Geografische Verteilung

Die geografische Verteilung des europäischen Lagerverwaltungssystem-Marktes zeigt deutliche regionale Unterschiede. Westeuropa, angeführt von Ländern wie Deutschland, Frankreich, Großbritannien und den nordischen Ländern, dominiert den Markt aufgrund seiner fortschrittlichen industriellen Basis und seiner starken E-Commerce-Infrastruktur. Diese Region profitiert von einer hohen Digitalisierungsrate und erheblichen Investitionen in Logistik und Supply-Chain-Management. Südeuropa, einschließlich Italien und Spanien, zeigt ein stetiges Wachstum, angetrieben durch den Tourismussektor und die zunehmende Industrialisierung. Osteuropa, insbesondere Polen, Tschechien und Ungarn, erlebt das schnellste Wachstum, da Unternehmen in diesen Ländern modernisieren und in fortschrittliche Lagersysteme investieren. Die nordischen Länder sind Vorreiter bei der Einführung nachhaltiger und energieeffizienter Lagersysteme. Die regionale Analyse zeigt auch, dass Unternehmen in Grenzregionen zunehmend integrierte Lösungen nachfragen, die den grenzüberschreitenden Handel erleichtern.

Regionale Analyse des Europa Lagerverwaltungssystem-Markts - Detaillierte regionale Marktleistung

Die regionale Analyse des europäischen Lagerverwaltungssystem-Marktes zeigt ein differenziertes Bild der Marktdynamik. In Westeuropa, insbesondere in Deutschland, Frankreich und den Benelux-Ländern, ist der Markt am weitesten entwickelt. Diese Länder zeichnen sich durch eine hohe Automatisierungsrate, fortschrittliche Logistikinfrastruktur und eine starke Präsenz von multinationalen Unternehmen aus. Der Markt in diesen Regionen wird von der Nachfrage nach integrierten, cloudbasierten Lösungen angetrieben, die eine nahtlose Zusammenarbeit über verschiedene Standorte hinweg ermöglichen. In Nordeuropa, einschließlich Skandinavien und den baltischen Staaten, gibt es einen starken Fokus auf Nachhaltigkeit und Energieeffizienz, was zu einer erhöhten Nachfrage nach umweltfreundlichen Lagersystemen führt. Südeuropa, insbesondere Italien und Spanien, zeigt ein stetiges Wachstum, angetrieben durch den Tourismussektor und die zunehmende Industrialisierung. Osteuropa, mit Ländern wie Polen, Tschechien und Ungarn, erlebt das schnellste Wachstum, da Unternehmen in diesen Regionen modernisieren und in fortschrittliche Lagersysteme investieren, um mit westeuropäischen Standards Schritt zu halten.

Führende Unternehmensprofile im Europa Lagerverwaltungssystem-Markt - Branchenakteure und Strategien

Die führenden Unternehmen im europäischen Lagerverwaltungssystem-Markt verfolgen vielfältige Strategien, um ihre Marktposition zu stärken. Epicor Software Corporation konzentriert sich auf branchenspezifische Lösungen, insbesondere für den Fertigungs- und Distributionssektor. IBM Corporation nutzt seine Stärke in der künstlichen Intelligenz und im Cloud-Computing, um intelligente Lagersysteme anzubieten. Infor Inc. hat sich auf benutzerfreundliche, cloudbasierte Lösungen spezialisiert, die auf mittelständische Unternehmen zugeschnitten sind. JDA Software Group, Inc. (jetzt Teil von Blue Yonder) ist bekannt für seine fortschrittlichen Planungs- und Optimierungslösungen. Manhattan Associates bietet umfassende Supply-Chain-Management-Lösungen mit starkem Fokus auf Lager- und Transportmanagement. Oracle Corporation nutzt seine umfassende Enterprise-Software-Suite, um integrierte Lösungen anzubieten. PSI Software AG konzentriert sich auf energieeffiziente und nachhaltige Lagersysteme. PTC Inc. integriert IoT-Technologien in seine Lösungen. SAP SE bietet umfassende Enterprise-Lösungen mit starker Lagerverwaltungsfunktionalität. TECSYS spezialisiert sich auf Gesundheitswesen und spezialisierte Vertriebskanäle. Diese Unternehmen investieren intensiv in Forschung und Entwicklung, um innovative Lösungen anzubieten und ihre Marktanteile zu erweitern.

Porter's Five Forces Analyse des Europa Lagerverwaltungssystem-Markts - Bewertung der Wettbewerbskräfte

Die Anwendung von Porter's Five Forces auf den europäischen Lagerverwaltungssystem-Markt zeigt ein komplexes Wettbewerbsumfeld. Die Bedrohung durch neue Marktteilnehmer ist moderat, da der Markt zwar relativ zugänglich ist, aber etablierte Unternehmen durch ihre Markenbekanntheit, Kundenbeziehungen und umfangreichen Ressourcen einen erheblichen Vorteil haben. Die Verhandlungsmacht der Käufer ist hoch, da Unternehmen eine breite Palette von Anbietern zur Auswahl haben und zunehmend nach maßgeschneiderten Lösungen suchen. Die Verhandlungsmacht der Lieferanten ist moderat, da es viele Softwareentwickler und Hardwarehersteller gibt, aber einige spezialisierte Komponenten möglicherweise nur von wenigen Lieferanten bezogen werden können. Die Bedrohung durch Substitute ist gering bis moderat, da es zwar alternative Methoden zur Lagerverwaltung gibt, aber die Vorteile spezialisierter LVS-Lösungen schwer zu ersetzen sind. Der Wettbewerbskampf innerhalb der Branche ist intensiv, da etablierte Unternehmen und neue Marktteilnehmer um Marktanteile konkurrieren, was zu kontinuierlicher Innovation und Preissensibilität führt.

SWOT-Analyse des Europa Lagerverwaltungssystem-Markts - Stärken, Schwächen, Chancen, Risiken

Eine SWOT-Analyse des europäischen Lagerverwaltungssystem-Marktes zeigt ein ausgewogenes Bild von Stärken, Schwächen, Chancen und Risiken. Zu den Stärken gehören die fortschrittliche technologische Infrastruktur in Europa, die hohe Akzeptanz digitaler Lösungen und die starke Präsenz etablierter Unternehmen mit umfassendem Know-how. Schwächen umfassen die hohen Anfangsinvestitionskosten, die Komplexität der Integration neuer Systeme und den Mangel an qualifizierten Fachkräften. Chancen ergeben sich durch die fortschreitende Digitalisierung, die wachsende Nachfrage nach cloudbasierten Lösungen und das Potenzial für die Integration von KI und IoT-Technologien. Risiken umfassen die zunehmende Cyber-Sicherheitsbedrohung, die potenzielle wirtschaftliche Instabilität und die Notwendigkeit, sich an sich schnell ändernde Vorschriften und Standards anzupassen. Die Analyse zeigt, dass Unternehmen, die in der Lage sind, diese Faktoren effektiv zu navigieren, gut positioniert sind, um von den Wachstumschancen des Marktes zu profitieren.

Europa Lagerverwaltungssystem-Markt Wertschöpfungskettenanalyse - Branchenstruktur und Wertefluss

Die Wertschöpfungskettenanalyse des europäischen Lagerverwaltungssystem-Marktes zeigt eine komplexe Struktur mit mehreren Stufen. An der Spitze stehen die Softwareentwickler und Hardwarehersteller, die die grundlegenden Komponenten der LVS bereitstellen. Darauf aufbauend bieten Systemintegratoren maßgeschneiderte Lösungen an, die auf die spezifischen Anforderungen der Kunden zugeschnitten sind. Die nächste Stufe umfasst die Implementierung und den Support, wo spezialisierte Dienstleister Unternehmen bei der Einführung und Wartung der Systeme unterstützen. Die Endkunden, hauptsächlich Unternehmen aus verschiedenen Branchen, stehen am Ende der Kette und profitieren von den optimierten Lagerprozessen. Der Wertefluss in dieser Kette wird durch kontinuierliche Innovationen angetrieben, wobei jeder Akteur versucht, seinen Beitrag zur Gesamtwertsteigerung zu maximieren. Die zunehmende Integration von Cloud-Computing, KI und IoT-Technologien hat zu einer stärkeren Vernetzung der verschiedenen Stufen geführt, was zu effizienteren und intelligenteren Lösungen führt.

Schlüsselinvestitionseinblicke in den Europa Lagerverwaltungssystem-Markt - Strategische Investitionsempfehlungen

Investoren, die am europäischen Lagerverwaltungssystem-Markt interessiert sind, sollten mehrere Schlüsselaspekte berücksichtigen. Erstens bietet der Markt aufgrund seiner robusten Wachstumsprognose und der zunehmenden Digitalisierung der Logistikbranche attraktive langfristige Wachstumsaussichten. Investitionen in Unternehmen, die sich auf cloudbasierte Lösungen, KI-Integration und IoT-Technologien spezialisiert haben, könnten besonders vielversprechend sein, da diese Bereiche voraussichtlich das stärkste Wachstum verzeichnen werden. Zweitens sollten Investoren die regionalen Unterschiede berücksichtigen, wobei Westeuropa reifere Märkte bietet, während Osteuropa erhebliche Wachstumschancen bietet. Drittens ist es wichtig, in Unternehmen zu investieren, die über starke Forschungs- und Entwicklungsabteilungen verfügen und in der Lage sind, kontinuierlich innovative Lösungen anzubieten. Schließlich sollten Investoren die Konsolidierungstrends im Auge behalten, da strategische Übernahmen und Fusionen die Marktdynamik beeinflussen können. Unternehmen, die in der Lage sind, umfassende, integrierte Lösungen anzubieten und starke Kundenbeziehungen aufzubauen, sind gut positioniert für langfristigen Erfolg.

Europa Lagerverwaltungssystem-Markt Fazit - Zusammenfassung und Haupterkenntnisse

Der europäische Lagerverwaltungssystem-Markt befindet sich in einer Phase dynamischen Wachstums, angetrieben durch die zunehmende Digitalisierung der Logistikbranche, den Boom im E-Commerce-Sektor und die Notwendigkeit für Unternehmen, ihre Lieferketten zu optimieren. Mit einer prognostizierten Marktgöße von 1,98 Milliarden Euro im Jahr 2026 und einer erwarteten Expansion auf 5,65 Milliarden Euro bis 2033 bei einer robusten CAGR von 16,16% bietet der Markt erhebliche Wachstumschancen. Die Segmentierung nach Branche, Komponente, Ebenentyp und Implementierungsmethode zeigt die vielfältigen Anforderungen verschiedener Marktsegmente. Die führenden Unternehmen des Marktes investieren intensiv in Forschung und Entwicklung, um innovative Lösungen anzubieten, die den sich wandelnden Anforderungen der europäischen Unternehmen gerecht werden. Die Integration von KI, IoT und cloudbasierten Technologien wird die Zukunft des Marktes prägen, wobei Unternehmen, die umfassende, flexible und skalierbare Lösungen anbieten, voraussichtlich die größten Marktanteile gewinnen werden.

Forschungsmethodik - Wie diese Forschung durchgeführt wurde

Die Forschung für diesen Marktbericht über den europäischen Lagerverwaltungssystem-Markt wurde mithilfe eines umfassenden und systematischen Ansatzes durchgeführt. Die Methodik umfasste sowohl primäre als auch sekundäre Forschungstechniken. Für die primäre Forschung wurden Interviews mit Branchenexperten, Führungskräften und Entscheidungsträgern aus führenden Unternehmen des Sektors geführt. Diese qualitativen Daten wurden durch quantitative Umfragen ergänzt, um ein breiteres Meinungsbild zu erhalten. Die sekundäre Forschung umfasste die Analyse von Unternehmensberichten, Branchenpublikationen, Fachartikeln und statistischen Datenbanken. Die Daten wurden trianguliert, um die Genauigkeit und Zuverlässigkeit der Ergebnisse zu gewährleisten. Die Marktgröße und Wachstumsprognosen wurden unter Verwendung von Bottom-up- und Top-down-Ansätzen berechnet, wobei verschiedene Faktoren wie historische Wachstumstrends, makroökonomische Indikatoren und branchenspezifische Treiber berücksichtigt wurden. Die Segmentierungsanalyse basierte auf einer detaillierten Untersuchung der Marktdynamik und der spezifischen Anforderungen verschiedener Branchen und Regionen.

Forschungsumfang - Abdeckung und Einschränkungen

Der Forschungsumfang dieser Studie umfasst den europäischen Lagerverwaltungssystem-Markt in seiner Gesamtheit, einschließlich aller relevanten Segmente, Regionen und Wettbewerber. Die Abdeckung erstreckt sich von 2025 bis 2032, wobei 2026 als Basisjahr dient. Die Studie analysiert den Markt nach Branche, Komponente, Ebenentyp und Implementierungsmethode und bietet detaillierte Einblicke in jede dieser Kategorien. Die geografische Abdeckung umfasst alle europäischen Länder, wobei besonderes Augenmerk auf die wichtigsten Märkte wie Deutschland, Frankreich, Großbritannien, Italien, Spanien und die nordischen Länder gelegt wird. Die Forschung berücksichtigt auch aufkommende Trends wie die Integration von KI, IoT und cloudbasierten Technologien. Es ist wichtig zu beachten, dass die Studie auf verfügbaren öffentlichen Daten und Experteneinschätzungen basiert und bestimmte Einschränkungen aufweist, wie z.B. die Verfügbarkeit genauer Daten für einige Nischensegmente oder die potenzielle Auswirkung unvorhergesehener makroökonomischer Ereignisse auf die Marktentwicklung.

Schlüsselunternehmen und aktuelle Entwicklungen im Europa Lagerverwaltungssystem-Markt - Einführung in die Top-Unternehmen und ihre jüngsten Ankündigungen, Produktneueinführungen, Partnerschaften und strategische Entwicklungen

Die wichtigsten Unternehmen im europäischen Lagerverwaltungssystem-Markt haben in den letzten Jahren bedeutende Entwicklungen vorangetrieben. Epicor Software Corporation hat seine cloudbasierten Lösungen erweitert und spezialisierte Module für den Fertigungssektor eingeführt. IBM Corporation hat seine Watson IoT-Plattform weiter integriert, um intelligentere Lagerverwaltungssysteme anzubieten. Infor Inc. hat seine Infor Nexus-Plattform gestärkt, um eine nahtlose Zusammenarbeit in globalen Lieferketten zu ermöglichen. JDA Software Group, Inc. (jetzt Teil von Blue Yonder) hat seine prädiktiven Analysen verbessert, um genauere Nachfrageprognosen zu ermöglichen. Manhattan Associates hat seine cloudbasierten Lösungen erweitert und Partnerschaften mit führenden E-Commerce-Plattformen geschlossen. Oracle Corporation hat seine Oracle Supply Chain Management Suite umfassend überarbeitet und KI-gestützte Funktionen integriert. PSI Software AG hat sich auf nachhaltige Lagersysteme konzentriert und energieeffiziente Lösungen entwickelt. PTC Inc. hat seine IoT-Plattform ThingWorx weiter ausgebaut, um eine bessere Integration von Sensordaten in LVS zu ermöglichen. SAP SE hat seine SAP Extended Warehouse Management Lösung umfassend erweitert und cloudbasierte Optionen eingeführt. TECSYS hat sich auf den Gesundheitssektor konzentriert und spezialisierte Lösungen für Krankenhäuser und Pharmaunternehmen entwickelt. Diese Unternehmen haben auch strategische Partnerschaften und Übernahmen getätigt, um ihr Portfolio zu erweitern und neue Technologien zu integrieren.