Logistikroboter-Markt Überblick - Definition, Umfang und Bedeutung

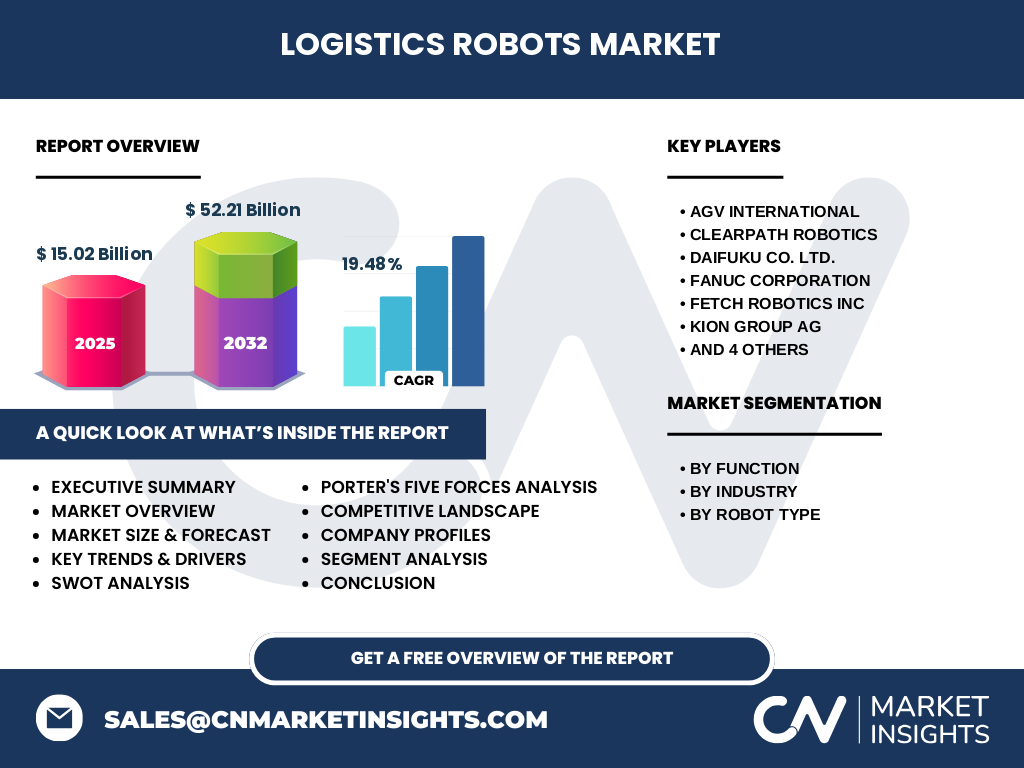

Der Logistikroboter-Markt umfasst automatisierte Systeme und Roboter, die in der Logistik- und Supply-Chain-Branche eingesetzt werden, um verschiedene Aufgaben wie Materialtransport, Kommissionierung, Palettierung, Verpackung und Lagerverwaltung zu optimieren. Diese Roboter umfassen Roboterarme, automatisierte Führungsfahrzeuge (AGVs), kollaborative mobile Roboter und andere automatisierte Systeme, die in verschiedenen Branchen wie E-Commerce, Gesundheitswesen, Automobilindustrie, Einzelhandel, Konsumgüter und Lebensmittel- und Getränkeindustrie eingesetzt werden. Die Bedeutung dieses Marktes liegt in der zunehmenden Notwendigkeit, die betriebliche Effizienz zu steigern, Arbeitskosten zu reduzieren und die Genauigkeit in Logistikprozessen zu verbessern. Mit einer prognostizierten Marktgöße von 15,02 Milliarden US-Dollar im Jahr 2025 und einem erwarteten Wachstum auf 52,21 Milliarden US-Dollar bis 2032 bei einer CAGR von 19,48% stellt der Logistikroboter-Markt einen entscheidenden Sektor dar, der die Zukunft der automatisierten Logistik und Lieferkettenoptimierung prägt.

Logistikroboter-Markt Treiber, Restriktionen, Herausforderungen und Chancen - Schlüsselfaktoren für Wachstum und Hindernisse

Die Haupttreiber des Logistikroboter-Marktes sind der rasante Anstieg des E-Commerce, der eine schnellere und genauere Auftragsabwicklung erfordert, sowie der wachsende Mangel an Arbeitskräften in der Logistikbranche, der den Einsatz automatisierter Lösungen notwendig macht. Zunehmende Investitionen in intelligente Fabriken und die Industrie 4.0-Revolution treiben ebenfalls die Nachfrage nach Logistikrobotern voran. Herausforderungen umfassen die hohen Anfangsinvestitionskosten für Roboterinfrastrukturen, die Komplexität der Integration in bestehende Systeme und den Bedarf an qualifizierten Fachkräften zur Wartung und Programmierung dieser Systeme. Restriktionen wie Sicherheitsbedenken bei der Zusammenarbeit von Robotern und menschlichen Arbeitern sowie regulatorische Hürden können das Marktwachstum verlangsamen. Chancen bieten sich durch die Entwicklung fortschrittlicherer KI-gestützter Roboter, die Expansion in aufstrebende Märkte und die steigende Nachfrage nach kontaktlosen Lieferlösungen, insbesondere nach der COVID-19-Pandemie. Der Markt bietet auch Wachstumschancen durch die Entwicklung von Robotern, die speziell auf die Bedürfnisse verschiedener Branchen zugeschnitten sind.

Logistikroboter-Markt Wachstumstrends - Aktuelle und aufkommende Trends, die den Markt prägen

Der Logistikroboter-Markt wird von mehreren wichtigen Wachstumstrends geprägt. Erstens die zunehmende Integration von künstlicher Intelligenz und maschinellem Lernen in Robotersysteme, die eine verbesserte Entscheidungsfindung und adaptive Fähigkeiten ermöglichen. Zweitens die Entwicklung von kollaborativen Robotern (Cobots), die sicher mit menschlichen Arbeitern zusammenarbeiten können, was die Akzeptanz in verschiedenen Arbeitsumgebungen erhöht. Drittens die steigende Nachfrage nach autonomen mobilen Robotern (AMRs) mit fortschrittlichen Navigationsfähigkeiten für flexible Lagerlayouts. Viertens die Integration von Robotik mit IoT-Plattformen für Echtzeit-Datenanalyse und prädiktive Wartung. Fünftens die zunehmende Einführung von Robotik-as-a-Service (RaaS)-Modellen, die es Unternehmen ermöglichen, Robotertechnologie ohne hohe Anfangsinvestitionen zu nutzen. Diese Trends werden durch die Notwendigkeit angetrieben, die betriebliche Effizienz zu steigern, die Lieferzeiten zu verkürzen und die Genauigkeit in Logistikprozessen zu verbessern. Die zunehmende Digitalisierung der Lieferketten und der Druck zur Reduzierung der Betriebskosten sind ebenfalls wichtige Faktoren, die diese Wachstumstrends vorantreiben.

COVID-19 Auswirkungen auf den Logistikroboter-Markt - Pandemieeffekte und Erholungstendenz

Die COVID-19-Pandemie hatte einen erheblichen Einfluss auf den Logistikroboter-Markt, der sowohl Herausforderungen als auch Chancen mit sich brachte. Anfänglich führten Lieferkettenunterbrechungen und Produktionsstillstände zu Verzögerungen bei der Einführung von Logistikrobotern. Gleichzeitig beschleunigte die Pandemie jedoch die digitale Transformation in der Logistikbranche, da Unternehmen nach Möglichkeiten suchten, die Kontinuität der Betriebsabläufe aufrechtzuerhalten und gleichzeitig die Gesundheit der Mitarbeiter zu schützen. Die gestiegene Nachfrage nach E-Commerce während der Lockdowns führte zu einem verstärkten Einsatz von Automatisierungslösungen, um die steigenden Auftragsvolumina zu bewältigen. Unternehmen erkannten die Bedeutung widerstandsfähiger Lieferketten und investierten verstärkt in Automatisierungstechnologien, um zukünftige Störungen abzufedern. Die Pandemie hat somit als Katalysator für die Einführung von Logistikrobotern gedient, wobei viele Unternehmen ihre Automatisierungspläne beschleunigten. Die Erholungstendenz zeigt eine anhaltende Nachfrage nach Logistikrobotern, da Unternehmen die betriebliche Effizienz und Flexibilität als Reaktion auf die durch die Pandemie aufgedeckten Schwachstellen in traditionellen Logistikprozessen verbessern möchten.

Logistikroboter-Markt Wettbewerbslandschaft - Hauptkonkurrenten und Marktkonsolidierung

Die Wettbewerbslandschaft des Logistikroboter-Marktes ist durch eine Mischung aus etablierten Technologiegiganten und spezialisierten Robotikunternehmen gekennzeichnet. Zu den Hauptakteuren gehören AGV International, Clearpath Robotics, Daifuku Co. Ltd., Fanuc Corporation, Fetch Robotics Inc., KION GROUP AG, KNAPP AG, Kollmorgen, Kuka AG und Toshiba Corporation. Diese Unternehmen konkurrieren durch Innovationen in der Robotiktechnologie, strategische Partnerschaften und die Erweiterung ihrer Produktportfolios. Die Marktkonsolidierung nimmt zu, da größere Unternehmen spezialisierte Robotikfirmen übernehmen, um ihre technologischen Fähigkeiten zu erweitern und ihre Marktpräsenz zu stärken. Der Wettbewerb konzentriert sich auf die Entwicklung fortschrittlicherer und vielseitigerer Roboter, die Integration von KI und maschinellem Lernen sowie die Bereitstellung umfassender Lösungen für verschiedene Branchen. Unternehmen differenzieren sich auch durch ihre Fähigkeit, maßgeschneiderte Lösungen anzubieten, die auf die spezifischen Anforderungen verschiedener Branchen zugeschnitten sind. Die Wettbewerbslandschaft wird weiterhin durch technologische Fortschritte, regulatorische Änderungen und die sich entwickelnden Anforderungen der Endbenutzer geprägt.

Executive Summary - Hochrangige Übersicht und wichtigste Erkenntnisse über den Logistikroboter-Markt

Der Logistikroboter-Markt befindet sich in einem starken Wachstumskurs und wird von 15,02 Milliarden US-Dollar im Jahr 2025 auf 52,21 Milliarden US-Dollar bis 2032 ansteigen, was einer CAGR von 19,48% entspricht. Dieses beeindruckende Wachstum wird durch die steigende Nachfrage nach Automatisierung in der Logistik, den rapiden Ausbau des E-Commerce und den zunehmenden Arbeitskräftemangel in der Branche getrieben. Der Markt ist nach Funktion, Branche und Robotertyp segmentiert, wobei Roboterarme, AGVs und kollaborative mobile Roboter die Hauptkategorien bilden. Die wichtigsten Branchen, die Logistikroboter einsetzen, sind Gesundheitswesen, E-Commerce, Automobil, Outsourcing-Logistik, Einzelhandel, Konsumgüter und Lebensmittel und Getränke. Die Wettbewerbslandschaft ist geprägt von etablierten Playern wie Kuka AG, Fanuc Corporation und Daifuku Co. Ltd., die durch Innovationen und strategische Partnerschaften konkurrieren. Die COVID-19-Pandemie hat die Einführung von Logistikrobotern beschleunigt, da Unternehmen nach widerstandsfähigeren und effizienteren Lösungen suchen. Der Markt bietet erhebliche Chancen für Investoren und Unternehmen, die in fortschrittliche Robotiktechnologien und branchenspezifische Lösungen investieren.

Logistikroboter-Markt Prognose - Projektionen für den Zeitraum 2025-2032

Die Prognose für den Logistikroboter-Markt von 2025 bis 2032 zeigt ein robustes Wachstum mit einer jährlichen Wachstumsrate von 19,48%. Der Markt wird von 15,02 Milliarden US-Dollar im Jahr 2025 auf 52,21 Milliarden US-Dollar bis 2032 ansteigen. Dieses Wachstum wird durch mehrere Faktoren angetrieben, darunter die fortgesetzte Expansion des E-Commerce, der zunehmende Bedarf an effizienteren Lager- und Distributionslösungen sowie die anhaltende Digitalisierung der Lieferketten. Die Entwicklung fortschrittlicherer Robotiktechnologien, einschließlich KI-gestützter Systeme und autonomer mobiler Roboter, wird das Marktwachstum weiter vorantreiben. Regional wird erwartet, dass der asiatisch-pazifische Raum aufgrund der starken Fertigungsbasis und der zunehmenden Automatisierung in Ländern wie China, Japan und Südkorea das höchste Wachstum verzeichnen wird. Nordamerika und Europa werden ebenfalls erheblich zum Marktwachstum beitragen, angetrieben durch die frühe Einführung fortschrittlicher Technologien und die starke Präsenz von Schlüsselunternehmen. Die Prognose berücksichtigt auch die anhaltenden Auswirkungen der COVID-19-Pandemie, die die Nachfrage nach Automatisierungslösungen in der Logistik weiterhin antreibt.

Logistikroboter-Markt Größe und Anteil nach Segmentierung - Aufschlüsselung nach {segmentData}

Der Logistikroboter-Markt ist nach Funktion, Branche und Robotertyp segmentiert. Nach Funktion umfasst der Markt Aufnehmen und Platzieren, Palettieren und Depalettieren, Transport und Verpacken. Das Segment Transport wird voraussichtlich den größten Marktanteil einnehmen, da der Bedarf an effizienten Materialtransportlösungen in Lagern und Distributionszentren kontinuierlich steigt. Nach Branche wird der Markt in Gesundheitswesen, E-Commerce, Automobil, Outsourcing Logistik, Einzelhandel, Konsumgüter und Lebensmittel und Getränke unterteilt. Das E-Commerce-Segment wird voraussichtlich den größten Anteil am Markt haben, getrieben durch die explosive Nachfrage nach Online-Shopping und die Notwendigkeit schneller und genauer Auftragsabwicklung. Nach Robotertyp umfasst der Markt Roboterarme, AGVs und kollaborative mobile Roboter. AGVs werden voraussichtlich den größten Marktanteil einnehmen, da sie in verschiedenen Logistikanwendungen weit verbreitet sind und kontinuierlich weiterentwickelt werden, um fortschrittlichere Navigations- und Kollisionsvermeidungsfunktionen zu bieten. Diese Segmentierung ermöglicht es Unternehmen, ihre Produktangebote und Marketingstrategien auf die spezifischen Bedürfnisse verschiedener Branchen und Anwendungen zuzuschneiden.

Globaler Logistikroboter-Markt Größe und Anteil nach Region - Geografische Verteilung

Der globale Logistikroboter-Markt zeigt eine unterschiedliche geografische Verteilung, wobei verschiedene Regionen unterschiedliche Wachstumsraten und Marktanteile aufweisen. Nordamerika, insbesondere die Vereinigten Staaten, ist ein führender Markt für Logistikroboter aufgrund der frühen Einführung fortschrittlicher Technologien, der starken Präsenz von Schlüsselunternehmen und der robusten E-Commerce-Branche. Europa folgt dicht dahinter, wobei Länder wie Deutschland, das Vereinigte Königreich und Frankreich bedeutende Beiträge zum Marktwachstum leisten. Die Region Asien-Pazifik wird voraussichtlich das höchste Wachstum verzeichnen, angetrieben durch die starke Fertigungsbasis in China, Japan und Südkorea sowie die zunehmende Automatisierung in aufstrebenden Volkswirtschaften wie Indien und Vietnam. Der Nahe Osten und Afrika sowie Lateinamerika zeigen ebenfalls Wachstumspotenzial, wenn auch von einem niedrigeren Ausgangsniveau aus. Die geografische Verteilung wird durch Faktoren wie die wirtschaftliche Entwicklung, die Verfügbarkeit von Arbeitskräften, die technologische Infrastruktur und die staatlichen Vorschriften zur Automatisierung beeinflusst. Unternehmen passen ihre Strategien an die regionalen Unterschiede an, indem sie lokale Partnerschaften eingehen und Lösungen anbieten, die auf die spezifischen Anforderungen jeder Region zugeschnitten sind.

Regionale Analyse des Logistikroboter-Marktes - Detaillierte regionale Marktleistung

Die regionale Analyse des Logistikroboter-Marktes zeigt unterschiedliche Wachstumsmuster und Marktdynamiken in verschiedenen Teilen der Welt. In Nordamerika wird das Marktwachstum durch die starke Präsenz von E-Commerce-Giganten, die frühe Einführung fortschrittlicher Technologien und die Verfügbarkeit von qualifizierten Arbeitskräften für die Robotikwartung getrieben. Die Vereinigten Staaten führen in dieser Region, gefolgt von Kanada. In Europa ist das Wachstum durch die starke Automobilindustrie in Deutschland, die fortschrittliche Logistikinfrastruktur im Vereinigten Königreich und die zunehmende E-Commerce-Adoption in Frankreich gekennzeichnet. Die Region Asien-Pazifik, angeführt von China, Japan und Südkorea, verzeichnet das schnellste Wachstum aufgrund der massiven Fertigungskapazitäten, der staatlichen Unterstützung für Automatisierung und der wachsenden Mittelschicht, die den E-Commerce ankurbelt. In aufstrebenden Märkten wie Indien und Südostasien gibt es erhebliches Wachstumspotenzial, da Unternehmen zunehmend in Automatisierung investieren, um mit globalen Wettbewerbern Schritt zu halten. Der Nahe Osten und Afrika sowie Lateinamerika zeigen ein moderates Wachstum, wobei Länder wie die Vereinigten Arabischen Emirate und Brasilien aufgrund ihrer Bemühungen zur Diversifizierung ihrer Volkswirtschaften und zur Verbesserung der Logistikeffizienz vielversprechend sind.

Führende Unternehmensprofile im Logistikroboter-Markt - Branchenakteure und Strategien

Der Logistikroboter-Markt wird von mehreren führenden Unternehmen geprägt, die jeweils einzigartige Stärken und Strategien aufweisen. AGV International ist bekannt für seine robusten automatisierten Führungsfahrzeuge und hat sich auf Lösungen für schwere Industrieanwendungen spezialisiert. Clearpath Robotics konzentriert sich auf autonome mobile Roboter und hat sich durch innovative Navigationslösungen einen Namen gemacht. Daifuku Co. Ltd. ist ein japanischer Marktführer in der Intralogistik und bietet umfassende Automatisierungslösungen für verschiedene Branchen an. Fanuc Corporation ist ein Pionier in der Robotiktechnologie und hat seine Expertise auf Logistikanwendungen ausgeweitet. Fetch Robotics Inc. hat sich auf kollaborative mobile Roboter spezialisiert und bietet flexible Lösungen für Lagermanagement. KION GROUP AG ist ein führender Anbieter von Flurförderzeugen und hat sein Portfolio um Logistikrobotik erweitert. KNAPP AG ist bekannt für seine innovativen Lagerautomatisierungslösungen und hat eine starke Präsenz in Europa. Kollmorgen bietet fortschrittliche Bewegungstechnologien für Logistikroboter an. Kuka AG ist ein deutscher Robotikriese, der seine Lösungen auf verschiedene Branchen, einschließlich Logistik, ausweitet. Toshiba Corporation bringt seine Expertise in der Elektronik und Automatisierung in den Logistikrobotikmarkt ein. Diese Unternehmen konkurrieren durch kontinuierliche Innovationen, strategische Partnerschaften und die Erweiterung ihrer globalen Präsenz.

Porter's Five Forces Analyse des Logistikroboter-Marktes - Bewertung der Wettbewerbskräfte

Die Porter's Five Forces Analyse des Logistikroboter-Marktes bietet Einblicke in die Wettbewerbsdynamik und Attraktivität der Branche. Die Bedrohung durch neue Marktteilnehmer ist moderat, da hohe Anfangsinvestitionen in Forschung und Entwicklung sowie etablierte Kundenbeziehungen als Eintrittsbarrieren dienen. Die Verhandlungsmacht der Käufer ist aufgrund der Vielzahl von Anbietern und der standardisierten Natur einiger Logistikroboterlösungen moderat bis hoch. Die Verhandlungsmacht der Lieferanten ist relativ niedrig, da es eine breite Palette von Komponentenlieferanten gibt und die Hauptakteure oft über starke Beziehungen zu ihren Lieferanten verfügen. Die Bedrohung durch Substitute ist moderat, da alternative Automatisierungslösungen wie Drohnen oder manuelle Prozesse in bestimmten Anwendungen als Ersatz dienen können. Die Intensität des Wettbewerbs unter den bestehenden Akteuren ist hoch, da die Marktführer kontinuierlich innovieren und ihre Marktanteile ausbauen. Die Analyse zeigt, dass der Markt attraktiv ist, aber Unternehmen müssen sich auf Differenzierung, Innovation und Kundenservice konzentrieren, um wettbewerbsfähig zu bleiben.

SWOT Analyse des Logistikroboter-Marktes - Stärken, Schwächen, Chancen und Risiken

Die SWOT Analyse des Logistikroboter-Marktes zeigt ein komplexes Bild der Branchendynamik. Zu den Stärken gehören die fortschrittliche technologische Basis, die wachsende Nachfrage nach Automatisierung in der Logistik und die zunehmende Akzeptanz von Robotik in verschiedenen Branchen. Die Schwächen umfassen die hohen Anfangsinvestitionskosten, die Komplexität der Integration in bestehende Systeme und den Bedarf an qualifizierten Fachkräften zur Wartung und Programmierung. Chancen bieten sich durch die Entwicklung fortschrittlicherer KI-gestützter Roboter, die Expansion in aufstrebende Märkte und die steigende Nachfrage nach kontaktlosen Lieferlösungen. Risiken umfassen die potenzielle Verlangsamung des Marktwachstums aufgrund wirtschaftlicher Unsicherheiten, regulatorische Herausforderungen im Zusammenhang mit der Sicherheit von Robotern und die Möglichkeit von technologischen Störungen durch neue Innovationen. Die Analyse zeigt, dass Unternehmen, die in der Lage sind, ihre Stärken zu nutzen, Schwächen zu überwinden und Chancen zu nutzen, während sie Risiken effektiv managen, gut positioniert sind, um im Logistikroboter-Markt erfolgreich zu sein.

Logistikroboter-Markt Wertschöpfungsanalyse - Branchenstruktur und Wertfluss

Die Wertschöpfungsanalyse des Logistikroboter-Marktes zeigt eine komplexe Lieferkette und einen Wertfluss von der Komponentenherstellung bis zur Endbenutzerimplementierung. Die Wertschöpfung beginnt mit der Herstellung von Roboterkomponenten wie Sensoren, Aktuatoren und Steuerungssystemen durch spezialisierte Lieferanten. Diese Komponenten werden von Robotikherstellern zu integrierten Systemen zusammengebaut. Die Systemintegratoren spielen eine wichtige Rolle bei der Anpassung von Roboterlösungen an die spezifischen Anforderungen der Endbenutzer. Distributoren und Händler erleichtern den Vertrieb der Robotersysteme an verschiedene Branchen. Die Endbenutzer, hauptsächlich Unternehmen aus dem E-Commerce, der Fertigung und der Logistik, implementieren diese Roboter, um ihre betriebliche Effizienz zu steigern. Der Wert wird durch kontinuierliche Innovationen in der Robotiktechnologie, die Verbesserung der Systemintegration und die Bereitstellung umfassender Dienstleistungen wie Wartung und Schulung geschaffen. Unternehmen, die in der Lage sind, Mehrwert in jeder Phase der Wertschöpfungskette zu schaffen und effektiv mit allen Beteiligten zusammenzuarbeiten, sind gut positioniert, um im Logistikroboter-Markt erfolgreich zu sein.

Wichtige Investitionseinblicke in den Logistikroboter-Markt - Strategische Investitionsempfehlungen

Investitionen im Logistikroboter-Markt bieten erhebliches Potenzial für attraktive Renditen, erfordern jedoch eine sorgfältige strategische Planung. Investoren sollten sich auf Unternehmen konzentrieren, die innovative Lösungen in aufstrebenden Segmenten wie autonomen mobilen Robotern und kollaborativen Robotern entwickeln. Die Investition in Unternehmen mit starken Forschungs- und Entwicklungsabteilungen, die kontinuierlich neue Technologien einführen, ist ebenfalls ratsam. Regionale Diversifizierung ist wichtig, wobei besonderes Augenmerk auf schnell wachsende Märkte wie Asien-Pazifik und aufstrebende Volkswirtschaften gelegt werden sollte. Investitionen in Unternehmen, die umfassende Dienstleistungen wie Systemintegration, Wartung und Schulung anbieten, können stabile Einnahmequellen bieten. Die Berücksichtigung von Unternehmen, die Partnerschaften mit Technologiegiganten eingehen oder strategische Übernahmen tätigen, kann ebenfalls lohnenswert sein. Investoren sollten auch die finanzielle Gesundheit und die Wachstumsstrategien der Unternehmen bewerten, wobei der Schwerpunkt auf solchen liegt, die über eine starke Bilanz und eine klare Vision für die Zukunft verfügen. Schließlich ist es wichtig, die potenziellen Auswirkungen regulatorischer Änderungen und technologischer Störungen auf die Investitionen zu berücksichtigen.

Logistikroboter-Markt Fazit - Zusammenfassung und wichtigste Erkenntnisse

Der Logistikroboter-Markt befindet sich in einer Phase des starken Wachstums und der Transformation, angetrieben durch die steigende Nachfrage nach Automatisierung in der Logistik, den rapiden Ausbau des E-Commerce und den zunehmenden Arbeitskräftemangel in der Branche. Mit einer prognostizierten Marktgöße von 15,02 Milliarden US-Dollar im Jahr 2025 und einem erwarteten Wachstum auf 52,21 Milliarden US-Dollar bis 2032 bei einer CAGR von 19,48% bietet der Markt erhebliche Chancen für Unternehmen und Investoren. Die wichtigsten Trends umfassen die zunehmende Integration von KI und maschinellem Lernen, die Entwicklung von kollaborativen Robotern und die Expansion in aufstrebende Märkte. Die Wettbewerbslandschaft ist geprägt von etablierten Playern wie Kuka AG, Fanuc Corporation und Daifuku Co. Ltd., die durch Innovationen und strategische Partnerschaften konkurrieren. Die COVID-19-Pandemie hat die Einführung von Logistikrobotern beschleunigt, da Unternehmen nach widerstandsfähigeren und effizienteren Lösungen suchen. Unternehmen, die in der Lage sind, fortschrittliche Technologien zu nutzen, branchenspezifische Lösungen anzubieten und effektiv mit den Herausforderungen der Integration und des Fachkräftemangels umzugehen, sind gut positioniert, um im Logistikroboter-Markt erfolgreich zu sein.

Forschungsmethodik - Wie diese Forschung durchgeführt wurde

Die Forschung für diesen Logistikroboter-Marktbericht wurde mithilfe einer umfassenden Methodik durchgeführt, die sowohl primäre als auch sekundäre Forschungsansätze kombiniert. Die primäre Forschung umfasste Interviews mit Branchenexperten, Unternehmensvertretern und Endbenutzern, um Einblicke in Markttrends, Herausforderungen und Chancen zu gewinnen. Die sekundäre Forschung beinhaltete die Analyse von Unternehmensberichten, Branchenpublikationen, Fachartikeln und Datenbanken, um quantitative und qualitative Informationen zu sammeln. Die Marktschätzungen und -prognosen wurden unter Verwendung von Bottom-up- und Top-down-Ansätzen entwickelt, die auf historischen Daten, aktuellen Markttrends und zukünftigen Wachstumserwartungen basieren. Die Segmentierung des Marktes wurde durch eine detaillierte Analyse der verschiedenen Anwendungen, Branchen und Robotertypen durchgeführt. Die Datenvalidierung erfolgte durch triangulierte Ansätze, bei denen verschiedene Datenquellen und Methoden verglichen wurden, um die Genauigkeit und Zuverlässigkeit der Ergebnisse sicherzustellen. Die Forschung berücksichtigte auch die Auswirkungen makroökonomischer Faktoren, technologischer Fortschritte und regulatorischer Änderungen auf den Markt.

Forschungsumfang - Abdeckung und Einschränkungen

Der Forschungsumfang für diesen Logistikroboter-Marktbericht umfasst eine detaillierte Analyse des globalen Marktes von 2025 bis 2032 mit Fokus auf wichtige Regionen, Segmente und Wettbewerber. Die Abdeckung umfasst eine umfassende Segmentierung nach Funktion (Aufnehmen und Platzieren, Palettieren und Depalettieren, Transport, Verpacken), nach Branche (Gesundheitswesen, E-Commerce, Automobil, Outsourcing Logistik, Einzelhandel, Konsumgüter, Lebensmittel und Getränke) und nach Robotertyp (Roboterarm, AGV, kollaborative mobile Roboter). Die Forschung berücksichtigt auch die Auswirkungen der COVID-19-Pandemie auf den Markt und bietet eine regionale Analyse mit Schwerpunkt auf Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Lateinamerika. Die Einschränkungen der Forschung umfassen die Verfügbarkeit aktueller und genauer Daten in einigen aufstrebenden Märkten, die Herausforderung, die Auswirkungen schneller technologischer Veränderungen vorherzusagen, und die Komplexität, alle regionalen Unterschiede in den Marktdynamiken zu berücksichtigen. Trotz dieser Einschränkungen bietet der Bericht eine umfassende und zuverlässige Analyse des Logistikroboter-Marktes, die auf gründlicher Forschung und fundierter Analyse basiert.

Schlüsselunternehmen und aktuelle Entwicklungen im Logistikroboter-Markt - Einführung in führende Unternehmen und ihre jüngsten Ankündigungen, Produktneueinführungen, Partnerschaften und strategische Entwicklungen

Der Logistikroboter-Markt wird von mehreren Schlüsselunternehmen geprägt, die kontinuierlich innovative Lösungen entwickeln und strategische Partnerschaften eingehen. AGV International hat kürzlich eine neue Serie von schwereren automatisierten Führungsfahrzeugen vorgestellt, die für den Einsatz in der Automobilindustrie optimiert sind. Clearpath Robotics hat eine Partnerschaft mit einem führenden E-Commerce-Unternehmen geschlossen, um seine autonomen mobilen Roboter in großem Maßstab einzusetzen. Daifuku Co. Ltd. hat seine Präsenz in aufstrebenden Märkten durch die Übernahme eines lokalen Logistikautomatisierungsunternehmens in Indien erweitert. Fanuc Corporation hat eine neue Generation von Roboterarmen mit verbesserten KI-Fähigkeiten für präzisere Kommissionieraufgaben eingeführt. Fetch Robotics Inc. hat eine strategische Allianz mit einem großen Cloud-Computing-Anbieter geschlossen, um die Integration seiner Roboter mit IoT-Plattformen zu verbessern. KION GROUP AG hat seine Logistikrobotik-Sparte durch die Übernahme eines Spezialisten für kollaborative Roboter gestärkt. KNAPP AG hat eine neue Softwareplattform vorgestellt, die maschinelles Lernen für die Optimierung von Lagerlayouts nutzt. Kollmorgen hat seine Bewegungstechnologien für Logistikroboter durch die Einführung eines neuen Antriebssystems mit verbesserter Energieeffizienz erweitert. Kuka AG hat eine Partnerschaft mit einem führenden Logistikdienstleister geschlossen, um gemeinsam innovative Lösungen für den E-Commerce-Markt zu entwickeln. Toshiba Corporation hat seine Robotikabteilung reorganisiert, um sich stärker auf Logistikanwendungen zu konzentrieren und hat eine neue Serie von kompakten Robotern für den Einsatz in engen Lagerräumen vorgestellt. Diese Entwicklungen zeigen die dynamische Natur des Marktes und das kontinuierliche Streben der Unternehmen nach Innovation und Markterweiterung.