Mercado de equipos de fabricación de semiconductores de América del Norte: Descripción general

El mercado de equipos de fabricación de semiconductores en América del Norte abarca los sistemas, herramientas y tecnologías utilizados en la producción de circuitos integrados y dispositivos semiconductores. Este sector incluye equipos de fabricación de obleas, equipos de ensamblaje y empaquetado, y equipos de prueba, que son fundamentales para la fabricación de chips utilizados en electrónica de consumo, automoción, telecomunicaciones e industria. La importancia de este mercado radica en su papel crítico como columna vertebral de la industria tecnológica global, impulsando la innovación en inteligencia artificial, 5G, computación cuántica y electrónica avanzada. América del Norte, particularmente Estados Unidos, alberga importantes fabricantes de semiconductores y centros de investigación, posicionándose como líder en la adopción de tecnologías de fabricación de vanguardia.

Mercado de equipos de fabricación de semiconductores de América del Norte: Impulsores, Restricciones, Desafíos y Oportunidades

Los principales impulsores del mercado incluyen la creciente demanda de dispositivos electrónicos avanzados, la expansión de la tecnología 5G, el auge de la inteligencia artificial y el aprendizaje automático, y las iniciativas gubernamentales para fortalecer la fabricación doméstica de semiconductores. Las restricciones comprenden los altos costos de capital asociados con la fabricación de semiconductores, las complejas cadenas de suministro globales y las tensiones geopolíticas que afectan el comercio internacional. Los desafíos incluyen la escasez de mano de obra calificada, la rápida obsolescencia tecnológica y la necesidad de inversiones sustanciales en investigación y desarrollo. Las oportunidades emergen de la transición hacia tecnologías de fabricación avanzadas como el 3D NAND, los chips de 5nm y más allá, así como del creciente enfoque en la fabricación de semiconductores sostenible y energéticamente eficiente.

Mercado de equipos de fabricación de semiconductores de América del Norte: Tendencias de Crecimiento

Las tendencias actuales del mercado reflejan un cambio significativo hacia tecnologías de fabricación más avanzadas y especializadas. La adopción de equipos de fabricación 3D y 2.5D está acelerándose, permitiendo mayor densidad y rendimiento en los chips. La automatización y la digitalización de los procesos de fabricación mediante inteligencia artificial y aprendizaje automático están optimizando la eficiencia y reduciendo los defectos. Además, se observa una tendencia hacia la localización de la fabricación de semiconductores en América del Norte, impulsada por iniciativas gubernamentales y la necesidad de seguridad de la cadena de suministro. La miniaturización continua de los nodos de proceso y el desarrollo de materiales semiconductores alternativos como el carburo de silicio y el nitruro de galio también están moldeando el futuro del mercado.

Impacto de COVID-19 en el Mercado de equipos de fabricación de semiconductores de América del Norte

La pandemia de COVID-19 inicialmente causó interrupciones significativas en la cadena de suministro global de semiconductores, afectando la producción y entrega de equipos de fabricación. Sin embargo, la crisis también aceleró la transformación digital y aumentó la demanda de dispositivos electrónicos, particularmente en sectores como la computación remota, la atención médica y las telecomunicaciones. Esto llevó a un repunte en la demanda de equipos de fabricación de semiconductores a medida que los fabricantes buscaban aumentar la capacidad. La pandemia resaltó la importancia estratégica de la fabricación de semiconductores, lo que resultó en un mayor apoyo gubernamental e inversiones en la región. El mercado ha mostrado resiliencia y está experimentando un fuerte impulso de recuperación, con un enfoque renovado en la construcción de cadenas de suministro más robustas y diversificadas.

Mercado de equipos de fabricación de semiconductores de América del Norte: Panorama Competitivo

El panorama competitivo del mercado de equipos de fabricación de semiconductores en América del Norte está dominado por empresas líderes a nivel mundial como Applied Materials, Inc., Lam Research Corporation y KLA Corporation, que tienen una presencia significativa en la región. Estas empresas compiten en base a la innovación tecnológica, la cartera de productos, el rendimiento y la fiabilidad de los equipos, y el soporte al cliente. El mercado se caracteriza por altas barreras de entrada debido a la complejidad tecnológica y los requisitos de capital, lo que resulta en una estructura consolidada con unos pocos actores clave. Las empresas están invirtiendo fuertemente en investigación y desarrollo para mantener su ventaja competitiva, particularmente en áreas como la fabricación de obleas avanzadas, el empaquetado de próxima generación y las tecnologías de prueba de alta velocidad.

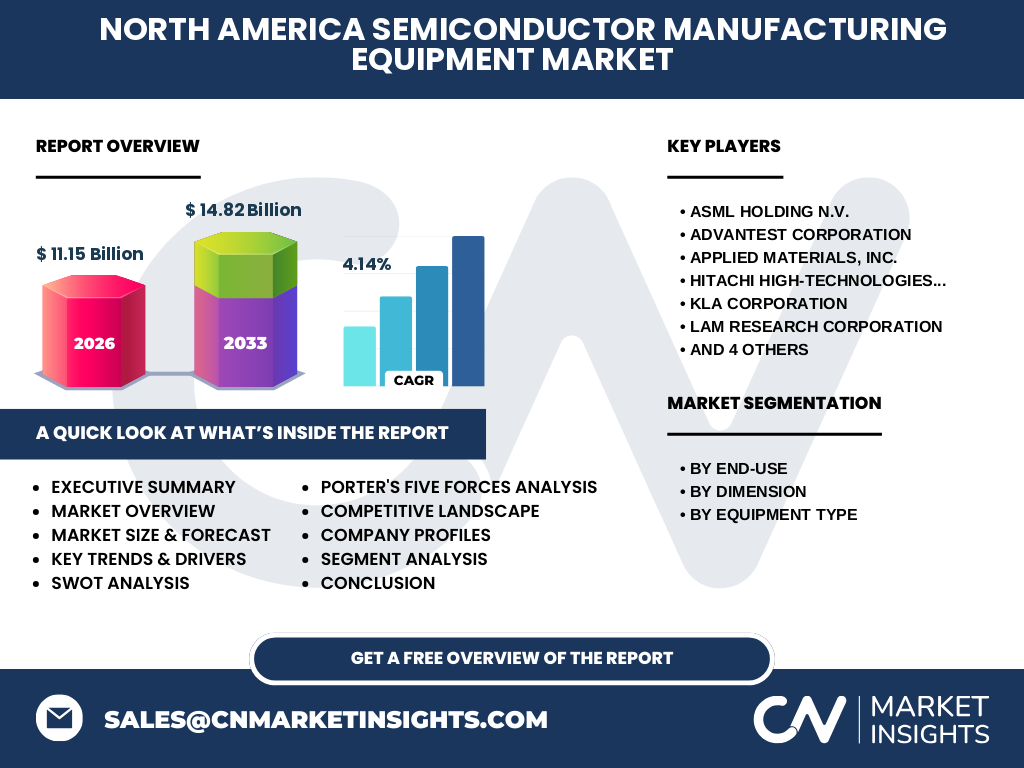

Resumen Ejecutivo

El mercado de equipos de fabricación de semiconductores de América del Norte representa un sector crítico para la industria tecnológica global, con un valor proyectado de 11.15 mil millones de dólares en 2026 y un crecimiento anticipado a 14.82 mil millones de dólares para 2033, lo que refleja una CAGR del 4.14%. El mercado está impulsado por la creciente demanda de dispositivos electrónicos avanzados, las iniciativas gubernamentales para fortalecer la fabricación doméstica y la rápida evolución tecnológica. Los segmentos clave incluyen equipos de fabricación de obleas, equipos de ensamblaje y empaquetado, y equipos de prueba, atendiendo a plantas de fabricación de semiconductores, fabricantes de electrónica y casas de prueba. A pesar de los desafíos como los altos costos de capital y la complejidad de la cadena de suministro, el mercado ofrece oportunidades significativas en tecnologías de fabricación avanzadas y localización de la producción.

Mercado de equipos de fabricación de semiconductores de América del Norte: Pronóstico

El pronóstico para el mercado de equipos de fabricación de semiconductores de América del Norte indica un crecimiento constante durante el período 2027-2033. Con un tamaño de mercado de 11.15 mil millones de dólares en 2026 y una proyección de alcanzar 14.82 mil millones de dólares para 2033, el mercado demuestra una trayectoria de crecimiento saludable con una CAGR del 4.14%. Este crecimiento está respaldado por la continua inversión en capacidades de fabricación avanzadas, el aumento de la demanda de chips de alto rendimiento para aplicaciones emergentes como la inteligencia artificial y el 5G, y las políticas gubernamentales favorables que promueven la fabricación doméstica de semiconductores. Se espera que los segmentos de equipos de fabricación de obleas y equipos de prueba experimenten una demanda particularmente fuerte, impulsados por la transición a nodos de proceso más pequeños y la necesidad de capacidades de prueba más sofisticadas.

Mercado de equipos de fabricación de semiconductores de América del Norte: Tamaño y Participación por Segmentación

El mercado se segmenta por uso final, dimensión y tipo de equipo. Por uso final, las plantas de fabricación de semiconductores/fundiciones representan el segmento más grande, seguidas por la fabricación de electrónica de semiconductores y las casas de prueba. En términos de dimensiones, se espera que el segmento 3D experimente el crecimiento más rápido debido a la creciente adopción de tecnologías de empaquetado avanzadas como el 3D NAND y el sistema en paquete (SiP). Por tipo de equipo, los equipos de fabricación de obleas dominan el mercado, impulsados por la demanda de tecnologías de litografía avanzada y grabado. Los equipos de ensamblaje y empaquetado están ganando importancia con el auge de los formatos de empaquetado avanzados, mientras que los equipos de prueba siguen siendo críticos para garantizar la calidad y el rendimiento de los chips.

Tamaño y Participación Global del Mercado de equipos de fabricación de semiconductores de América del Norte por Región

América del Norte, particularmente Estados Unidos, representa una porción significativa del mercado global de equipos de fabricación de semiconductores. La región se beneficia de la presencia de importantes fabricantes de equipos, centros de investigación de vanguardia y un ecosistema sólido de diseño de semiconductores. Si bien Asia-Pacífico, liderado por China, Corea del Sur y Taiwán, domina la fabricación real de semiconductores, América del Norte mantiene una posición líder en tecnología de equipos y fabricación de vanguardia. La participación de mercado de América del Norte está respaldada por inversiones sustanciales en investigación y desarrollo, iniciativas gubernamentales para fortalecer la fabricación doméstica y la presencia de empresas líderes como Applied Materials, Lam Research y KLA Corporation.

Análisis Regional del Mercado de equipos de fabricación de semiconductores de América del Norte

El mercado de América del Norte está concentrado principalmente en los Estados Unidos, con importantes centros de fabricación y tecnología en estados como California, Texas, Arizona y Nueva York. California, particularmente el área de Silicon Valley, sigue siendo un centro de innovación y I+D en tecnología de semiconductores. Texas ha emergido como un importante centro de fabricación, con inversiones significativas de empresas como Samsung y Texas Instruments. Arizona está atrayendo nuevas plantas de fabricación de vanguardia, incluyendo la inversión de TSMC. Canadá contribuye con capacidades especializadas en diseño de semiconductores y materiales avanzados. La región se beneficia de un ecosistema sólido de proveedores, instituciones de investigación y apoyo gubernamental, lo que la posiciona como líder en tecnologías de fabricación de próxima generación.

Perfiles de las Principales Empresas en el Mercado de equipos de fabricación de semiconductores de América del Norte

Las empresas líderes en el mercado de equipos de fabricación de semiconductores de América del Norte incluyen Applied Materials, Inc., Lam Research Corporation y KLA Corporation, todas con sede en Estados Unidos. Applied Materials es un proveedor líder de equipos, servicios y software para la fabricación de semiconductores, con fortalezas en deposición, grabado y tecnologías de litografía. Lam Research se especializa en equipos de grabado, deposición y limpieza, particularmente para la fabricación de obleas avanzadas. KLA Corporation se enfoca en soluciones de inspección y metrología, fundamentales para garantizar la calidad en la fabricación de semiconductores. Otras empresas notables incluyen ASML Holding N.V. (con operaciones significativas en América del Norte), Teradyne Inc. en equipos de prueba, y Rudolph Technologies en soluciones de inspección y metrología.

Análisis de las Cinco Fuerzas de Porter del Mercado de equipos de fabricación de semiconductores de América del Norte

El análisis de las Cinco Fuerzas de Porter revela que el poder de negociación de los compradores es moderado, ya que los fabricantes de semiconductores son grandes organizaciones con un poder de compra significativo, pero dependen de tecnologías especializadas. El poder de negociación de los proveedores es alto debido a la naturaleza especializada de los componentes y materiales requeridos. La amenaza de nuevos participantes es baja debido a las altas barreras de entrada, incluyendo los requisitos de capital sustanciales y la complejidad tecnológica. La amenaza de productos sustitutos es mínima, ya que los equipos de fabricación de semiconductores son altamente especializados. La rivalidad competitiva es intensa entre los pocos actores principales, impulsada por la innovación tecnológica, el rendimiento del equipo y el servicio al cliente. La rivalidad se ve moderada por la naturaleza global del mercado y las relaciones a largo plazo con los clientes.

Análisis FODA del Mercado de equipos de fabricación de semiconductores de América del Norte

Las fortalezas del mercado incluyen la presencia de empresas líderes en tecnología, un ecosistema sólido de innovación y un significativo apoyo gubernamental para la fabricación de semiconductores. Las debilidades comprenden los altos costos de capital, la dependencia de cadenas de suministro globales complejas y la escasez de mano de obra calificada. Las oportunidades emergen de la creciente demanda de chips avanzados para aplicaciones de IA, 5G e IoT, así como de las iniciativas gubernamentales para fortalecer la fabricación doméstica. Las amenazas incluyen las tensiones geopolíticas que afectan el comercio internacional, la rápida obsolescencia tecnológica y la competencia de fabricantes de equipos asiáticos. El mercado se encuentra bien posicionado para capitalizar las tendencias tecnológicas emergentes, pero debe abordar los desafíos relacionados con los costos y la complejidad de la cadena de suministro.

Análisis de la Cadena de Valor del Mercado de equipos de fabricación de semiconductores de América del Norte

La cadena de valor del mercado de equipos de fabricación de semiconductores comprende varias etapas clave: I+D y diseño, fabricación de componentes, ensamblaje de equipos, distribución y servicio postventa. La etapa de I+D es crítica, impulsando la innovación en tecnologías de fabricación avanzadas. La fabricación de componentes involucra la producción de sistemas ópticos, mecánicos y electrónicos especializados. El ensamblaje de equipos requiere precisión y control de calidad riguroso. La distribución y el servicio postventa son fundamentales para mantener relaciones a largo plazo con los clientes y garantizar el rendimiento óptimo de los equipos. Las empresas líderes están integrando verticalmente ciertas capacidades para mantener el control sobre tecnologías críticas y mejorar la eficiencia operativa. La colaboración con instituciones de investigación y universidades también juega un papel importante en el avance tecnológico.

Principales Perspectivas de Inversión en el Mercado de equipos de fabricación de semiconductores de América del Norte

Las perspectivas de inversión en el mercado de equipos de fabricación de semiconductores de América del Norte son atractivas, particularmente en áreas de tecnologías emergentes y capacidades de fabricación avanzadas. Se recomienda invertir en empresas que desarrollan equipos para fabricación 3D y 2.5D, litografía de ultravioleta extremo (EUV), y tecnologías de empaquetado avanzadas como el sistema en paquete (SiP) y el empaquetado de nivel de oblea (WLP). Además, las empresas que ofrecen soluciones de automatización e inteligencia artificial para la fabricación de semiconductores presentan oportunidades interesantes. El apoyo gubernamental a través de iniciativas como la Ley CHIPS de Estados Unidos crea un entorno favorable para la inversión en la expansión de capacidades de fabricación doméstica. Los inversores también deben considerar empresas con carteras de productos diversificadas y presencia global establecida para mitigar riesgos.

Mercado de equipos de fabricación de semiconductores de América del Norte: Conclusión

El mercado de equipos de fabricación de semiconductores de América del Norte se encuentra en una posición sólida para el crecimiento sostenido, impulsado por la creciente demanda de chips avanzados, las iniciativas gubernamentales de apoyo y la continua innovación tecnológica. Con un valor proyectado de 11.15 mil millones de dólares en 2026 y un crecimiento anticipado a 14.82 mil millones de dólares para 2033, el mercado demuestra un potencial significativo. Los segmentos clave como los equipos de fabricación de obleas y los equipos de prueba seguirán siendo fundamentales, mientras que las tecnologías emergentes como la fabricación 3D y el empaquetado avanzado presentan nuevas oportunidades de crecimiento. A pesar de los desafíos relacionados con los costos y la complejidad de la cadena de suministro, el mercado se beneficia de un ecosistema sólido de innovación y la presencia de empresas líderes en tecnología, posicionándose como un sector crítico para el futuro de la industria tecnológica global.

Metodología de Investigación

La investigación para este informe se realizó utilizando un enfoque integral que combina métodos de investigación primaria y secundaria. La investigación secundaria involucró el análisis de informes de la industria, publicaciones de empresas, presentaciones regulatorias y bases de datos de mercado para recopilar datos fundamentales. La investigación primaria incluyó entrevistas con expertos de la industria, fabricantes de equipos, proveedores y usuarios finales para validar hallazgos y obtener información de mercado detallada. Se emplearon técnicas de triangulación de datos para garantizar la precisión y confiabilidad de la información. El análisis de mercado se realizó utilizando modelos estadísticos y herramientas de pronóstico, considerando factores macroeconómicos, tendencias tecnológicas y dinámicas de la industria. El alcance de la investigación cubrió segmentos de mercado, análisis regional, panorama competitivo y tendencias emergentes en el mercado de equipos de fabricación de semiconductores de América del Norte.

Alcance de la Investigación

Esta investigación cubre el mercado de equipos de fabricación de semiconductores de América del Norte, proporcionando un análisis integral del tamaño del mercado, las tendencias de crecimiento, los impulsores y desafíos del mercado, y el panorama competitivo. El alcance incluye segmentación por uso final (plantas de fabricación de semiconductores/fundiciones, fabricación de electrónica de semiconductores, casas de prueba), dimensión (2D, 2.5D, 3D) y tipo de equipo (equipo de fabricación de obleas, equipo de ensamblaje y empaquetado, equipo de prueba). El período de pronóstico cubre el período 2027-2033, con datos históricos y de línea base proporcionados para contexto. La investigación se centra en América del Norte, con un énfasis particular en Estados Unidos, mientras también considera las dinámicas del mercado global que impactan la región. El informe proporciona información sobre empresas clave, desarrollos recientes y recomendaciones estratégicas para los participantes del mercado.

Empresas Clave y Desarrollos Recientes en el Mercado de equipos de fabricación de semiconductores de América del Norte

Las empresas clave en el mercado incluyen Applied Materials, Inc., Lam Research Corporation, KLA Corporation, ASML Holding N.V., Teradyne Inc., y Rudolph Technologies. Los desarrollos recientes en la industria incluyen inversiones significativas en capacidades de fabricación avanzadas, particularmente en tecnologías de litografía EUV y fabricación 3D. Applied Materials ha anunciado nuevas soluciones para la fabricación de obleas de próxima generación, mientras que Lam Research ha expandido su cartera de equipos de grabado y deposición para nodos de proceso avanzados. KLA Corporation ha introducido tecnologías de inspección y metrología de vanguardia para la fabricación de semiconductores de vanguardia. ASML continúa liderando en tecnología de litografía EUV, con importantes operaciones e instalaciones de I+D en América del Norte. Teradyne ha lanzado nuevos sistemas de prueba de alta velocidad para chips avanzados, y Rudolph Technologies ha expandido sus soluciones de inspección para aplicaciones de empaquetado avanzado. Estos desarrollos reflejan el enfoque de la industria en la innovación tecnológica y la expansión de capacidades para satisfacer la creciente demanda de semiconductores avanzados.