Vue d'ensemble du marché des équipements de fabrication de semi-conducteurs en Amérique du Nord - Définition, portée et importance

Le marché des équipements de fabrication de semi-conducteurs en Amérique du Nord englobe l'ensemble des machines, outils et systèmes utilisés pour la production de semi-conducteurs, composants essentiels de l'électronique moderne. Ce marché couvre trois segments principaux : les équipements de fabrication de wafers, les équipements d'assemblage et d'emballage, et les équipements de test. Le marché nord-américain joue un rôle crucial dans l'écosystème mondial des semi-conducteurs, abritant des acteurs majeurs de la conception et de la fabrication, malgré une part significative de la production mondiale située en Asie. L'importance stratégique de ce marché s'est accentuée avec les tensions géopolitiques, les préoccupations de sécurité nationale et la nécessité de sécuriser les chaînes d'approvisionnement en technologies critiques.

Moteurs, freins, défis et opportunités du marché des équipements de fabrication de semi-conducteurs en Amérique du Nord

Les principaux moteurs incluent la demande croissante pour les semi-conducteurs dans l'intelligence artificielle, l'Internet des objets, les véhicules électriques et les technologies 5G. Les initiatives gouvernementales comme la loi CHIPS visent à stimuler la production domestique. Cependant, le marché fait face à des défis significatifs, notamment les coûts élevés d'investissement en capital, la complexité technologique croissante avec l'avancement vers des nœuds de processus plus petits, et la pénurie de main-d'œuvre qualifiée. Les opportunités résident dans le développement de technologies avancées comme l'emballage 2.5D et 3D, l'expansion de la fabrication de puces spécialisées, et la localisation de la production pour réduire la dépendance aux chaînes d'approvisionnement mondiales.

Tendances de croissance du marché des équipements de fabrication de semi-conducteurs en Amérique du Nord

Le marché connaît plusieurs tendances de croissance majeures, notamment l'adoption accélérée de l'intelligence artificielle et du machine learning dans les processus de fabrication, l'augmentation de l'automatisation et de la robotique dans les usines de semi-conducteurs, et la transition vers des architectures d'emballage avancées. La demande pour des équipements capables de gérer des nœuds de processus sub-7nm continue de croître, tout comme le besoin d'équipements spécialisés pour les applications automobiles et industrielles. La convergence des technologies de fabrication et l'intégration verticale accrue parmi les acteurs du marché façonnent également l'évolution du secteur.

Impact du COVID-19 sur le marché des équipements de fabrication de semi-conducteurs en Amérique du Nord

La pandémie de COVID-19 a initialement perturbé les chaînes d'approvisionnement et ralenti la production d'équipements, mais a également mis en évidence le rôle critique des semi-conducteurs dans l'économie moderne. La crise a accéléré la transformation numérique et augmenté la demande pour les puces dans les applications de télétravail, d'éducation en ligne et de santé numérique. Le marché nord-américain a bénéficié d'un nouvel accent sur la résilience des chaînes d'approvisionnement et la production domestique, conduisant à des investissements accrus dans les capacités de fabrication locales et à un soutien politique accru pour l'industrie des semi-conducteurs.

Concurrence sur le marché des équipements de fabrication de semi-conducteurs en Amérique du Nord

Le paysage concurrentiel est dominé par des acteurs mondiaux établis tels qu'ASML, Applied Materials, Lam Research, et Tokyo Electron, qui détiennent collectivement une part de marché significative. La concurrence se concentre sur l'innovation technologique, la fiabilité des équipements, et le support client. Les entreprises investissent massivement dans la recherche et développement pour maintenir leur avance technologique, en particulier dans les domaines de la lithographie extrême ultraviolette (EUV), de l'inspection avancée, et de l'automatisation intelligente. Les fusions et acquisitions stratégiques continuent de remodeler le paysage industriel, avec des entreprises cherchant à élargir leurs portefeuilles de produits et leurs capacités technologiques.

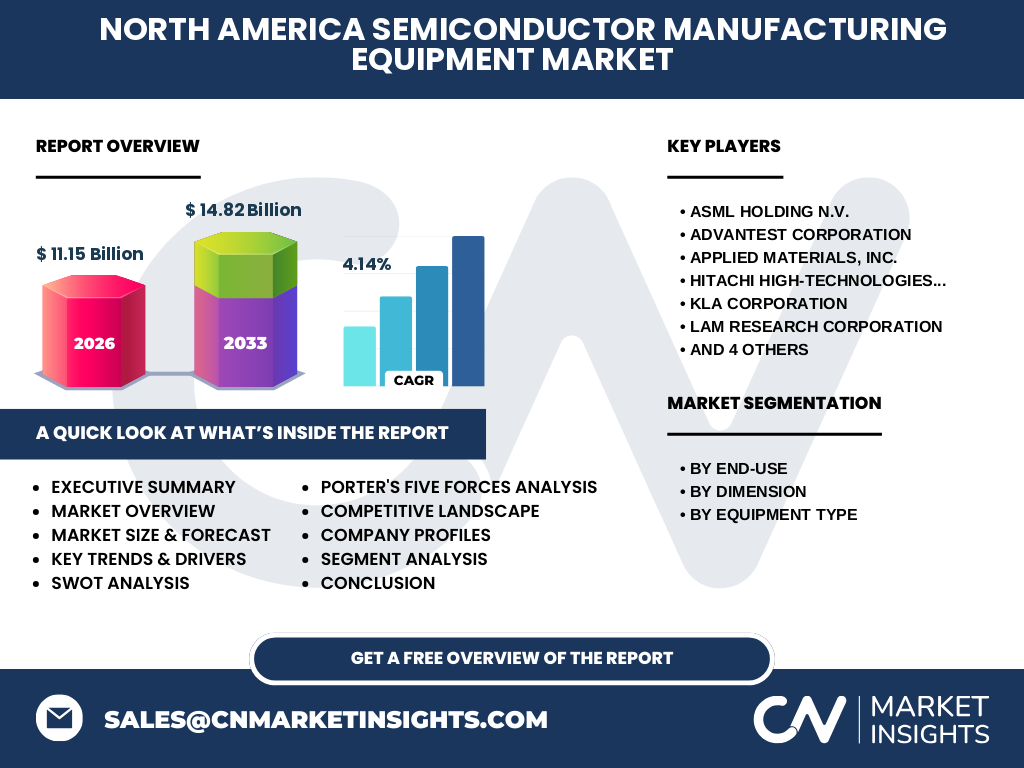

Résumé exécutif du marché des équipements de fabrication de semi-conducteurs en Amérique du Nord

Le marché nord-américain des équipements de fabrication de semi-conducteurs représente un secteur technologique vital avec une valeur projetée de 11,15 milliards de dollars en 2026, en croissance vers 14,82 milliards de dollars d'ici 2033, avec un CAGR de 4,14%. Le marché bénéficie d'un écosystème solide de conception de puces et d'une base industrielle établie, soutenu par des initiatives gouvernementales visant à renforcer la production domestique. Les segments clés incluent les équipements de fabrication de wafers, d'assemblage et d'emballage, et de test, servant les fonderies, les fabricants de semi-conducteurs, et les maisons de test. La transition vers des technologies avancées et l'accent mis sur la sécurité de la chaîne d'approvisionnement présentent des opportunités significatives de croissance.

Prévisions du marché des équipements de fabrication de semi-conducteurs en Amérique du Nord (2025-2032)

Les prévisions indiquent une croissance soutenue du marché nord-américain, passant de 11,15 milliards de dollars en 2026 à 14,82 milliards de dollars d'ici 2033. Cette croissance est alimentée par l'augmentation de la demande pour les semi-conducteurs avancés dans les applications de haute technologie, le soutien gouvernemental à la fabrication domestique, et les investissements continus dans les capacités de production. Les segments d'équipements de test et d'assemblage devraient connaître une croissance particulièrement forte, reflétant l'importance croissante des technologies d'emballage avancées et des processus de test sophistiqués dans la fabrication moderne de semi-conducteurs.

Taille et part de marché des équipements de fabrication de semi-conducteurs en Amérique du Nord par segmentation

Le marché se segmente principalement par utilisateur final, dimension, et type d'équipement. Par utilisateur final, les fonderies représentent une part substantielle, suivies par les fabricants de semi-conducteurs et les maisons de test. En termes de dimensions, les équipements 2D dominent actuellement, mais les segments 2.5D et 3D connaissent une croissance rapide en raison de la demande pour des solutions d'emballage avancées. Par type d'équipement, les équipements de fabrication de wafers représentent la plus grande part, suivis par les équipements d'assemblage et d'emballage, puis les équipements de test, reflétant la structure traditionnelle de la chaîne de valeur de fabrication des semi-conducteurs.

Taille et part du marché mondial des équipements de fabrication de semi-conducteurs en Amérique du Nord par région

L'Amérique du Nord représente une part significative du marché mondial des équipements de fabrication de semi-conducteurs, bien que les données régionales spécifiques ne soient pas fournies dans les informations disponibles. La région bénéficie d'une forte présence de sociétés de conception de puces, d'un écosystème de recherche et développement robuste, et d'un soutien politique croissant pour la production domestique. La part de marché de l'Amérique du Nord est renforcée par sa position de leader dans les technologies de semi-conducteurs avancées et sa capacité à attirer des investissements substantiels dans les capacités de fabrication.

Analyse régionale du marché des équipements de fabrication de semi-conducteurs en Amérique du Nord

L'analyse régionale nord-américaine révèle des forces distinctes à travers les différents pays. Les États-Unis dominent le marché avec leur concentration d'entreprises de semi-conducteurs, leurs institutions de recherche de classe mondiale, et leur écosystème d'innovation. Le Canada contribue avec ses capacités en conception de puces et en recherche spécialisée. Le Mexique émerge comme un centre de fabrication de semi-conducteurs à plus faible coût, attirant des investissements dans les opérations d'assemblage et de test. Chaque pays apporte des avantages compétitifs uniques, créant un écosystème diversifié et complémentaire à travers l'Amérique du Nord.

Principaux profils d'entreprises sur le marché des équipements de fabrication de semi-conducteurs en Amérique du Nord

Les principaux acteurs incluent des leaders mondiaux tels qu'ASML Holding N.V., connu pour sa technologie de lithographie EUV révolutionnaire; Applied Materials, Inc., leader dans les équipements de fabrication de wafers et les services; et Lam Research Corporation, spécialisée dans les équipements de gravure et de nettoyage. KLA Corporation excelle dans les solutions d'inspection et de métrologie, tandis que Teradyne Inc. domine le segment des équipements de test. Ces entreprises adoptent des stratégies d'innovation continue, d'expansion géographique, et de partenariats stratégiques pour maintenir leur position concurrentielle et répondre aux besoins évolutifs du marché.

Analyse des cinq forces de Porter pour le marché des équipements de fabrication de semi-conducteurs en Amérique du Nord

L'analyse des cinq forces révèle un marché avec une rivalité intense parmi les acteurs établis, des barrières à l'entrée élevées dues aux exigences technologiques et aux coûts d'investissement importants, et un pouvoir de négociation modéré des acheteurs en raison de la nature spécialisée des équipements. Le pouvoir de négociation des fournisseurs est significatif, en particulier pour les composants critiques et la technologie brevetée. La menace des substituts est relativement faible en raison de la nature spécialisée des équipements, mais la menace des nouveaux entrants reste modérée en raison des exigences réglementaires et des normes industrielles strictes.

Analyse SWOT du marché des équipements de fabrication de semi-conducteurs en Amérique du Nord

Les forces du marché nord-américain incluent un écosystème d'innovation solide, un leadership technologique dans les processus avancés, et un soutien politique croissant. Les faiblesses comprennent les coûts de production plus élevés par rapport à certaines régions asiatiques et une dépendance historique à l'égard des chaînes d'approvisionnement mondiales. Les opportunités résident dans l'expansion de la production domestique, le développement de technologies de pointe, et la sécurisation des chaînes d'approvisionnement. Les menaces incluent la concurrence internationale intense, les tensions géopolitiques affectant le commerce, et les défis liés à la pénurie de main-d'œuvre qualifiée.

Analyse de la chaîne de valeur du marché des équipements de fabrication de semi-conducteurs en Amérique du Nord

La chaîne de valeur englobe la recherche et développement, la conception d'équipements, la fabrication, la distribution, et les services après-vente. Les activités à forte valeur ajoutée se concentrent principalement sur la R&D et la conception, où les entreprises nord-américaines excellent traditionnellement. La fabrication d'équipements sophistiqués nécessite des capacités avancées en ingénierie et en fabrication de précision. La distribution et les services après-vente jouent un rôle crucial dans le maintien de relations à long terme avec les clients et dans l'assurance de la performance optimale des équipements tout au long de leur cycle de vie.

Principales perspectives d'investissement sur le marché des équipements de fabrication de semi-conducteurs en Amérique du Nord

Les perspectives d'investissement sont particulièrement attractives dans plusieurs domaines clés : l'expansion des capacités de fabrication avancées, le développement de technologies d'emballage innovantes, et l'automatisation intelligente des processus de fabrication. Les investissements dans la recherche et développement pour les technologies de prochaine génération, y compris l'intelligence artificielle appliquée à la fabrication, présentent des opportunités significatives. De plus, les partenariats stratégiques entre les fabricants d'équipements et les fonderies, ainsi que les investissements dans la formation de la main-d'œuvre, sont essentiels pour soutenir la croissance à long terme du marché.

Conclusion sur le marché des équipements de fabrication de semi-conducteurs en Amérique du Nord

Le marché nord-américain des équipements de fabrication de semi-conducteurs présente une perspective de croissance prometteuse, soutenue par des facteurs macroéconomiques favorables, des initiatives gouvernementales stratégiques, et une demande croissante pour les technologies avancées. Avec une valeur projetée de 11,15 milliards de dollars en 2026 et une croissance vers 14,82 milliards de dollars d'ici 2033, le marché offre des opportunités substantielles pour les acteurs établis et les nouveaux entrants innovants. Le succès futur dépendra de la capacité à naviguer dans les défis technologiques, à sécuriser les chaînes d'approvisionnement, et à capitaliser sur les tendances émergentes dans l'industrie des semi-conducteurs.

Méthodologie de recherche

La recherche a été menée en utilisant une approche mixte combinant l'analyse de données primaires et secondaires. Les sources secondaires incluaient des rapports industriels, des publications gouvernementales, et des bases de données financières. Les données primaires ont été collectées par le biais d'entretiens avec des experts de l'industrie, des dirigeants d'entreprise, et des analystes du marché. L'analyse a intégré des méthodes quantitatives pour l'estimation de la taille du marché et des méthodes qualitatives pour comprendre les tendances, les moteurs et les défis. La triangulation des données a été utilisée pour valider les résultats et assurer l'exactitude des prévisions.

Portée de la recherche

Cette recherche couvre le marché des équipements de fabrication de semi-conducteurs en Amérique du Nord, se concentrant sur les segments par utilisateur final, dimension, et type d'équipement. La portée temporelle s'étend de 2025 à 2032, avec des données historiques utilisées pour l'analyse des tendances. La recherche examine les principaux acteurs du marché, les dynamiques concurrentielles, et les facteurs influençant la croissance. Les limitations incluent la disponibilité de certaines données régionales spécifiques et la nature évolutive rapide du marché des semi-conducteurs, qui peut affecter la précision des prévisions à long terme.

Principales entreprises et développements récents sur le marché des équipements de fabrication de semi-conducteurs en Amérique du Nord

Les principales entreprises comprennent ASML Holding N.V., qui a récemment avancé dans le déploiement de sa technologie EUV; Applied Materials, Inc., avec des innovations continues dans les équipements de fabrication de wafers; et Lam Research Corporation, élargissant ses capacités dans les technologies d'émigration avancées. KLA Corporation a annoncé de nouveaux systèmes d'inspection à plus haute résolution, tandis que Teradyne Inc. a lancé des solutions de test avancées pour les applications automobiles et IoT. Ces développements reflètent l'engagement de l'industrie envers l'innovation continue et l'adaptation aux besoins changeants du marché des semi-conducteurs.