¿Qué es el Mercado de Chips de Inteligencia Artificial en América del Norte y por qué es importante?

El Mercado de Chips de Inteligencia Artificial en América del Norte se refiere al sector industrial dedicado al diseño, fabricación y comercialización de procesadores especializados que aceleran las tareas de inteligencia artificial y aprendizaje automático. Estos chips, que incluyen CPU, GPU, ASIC y FPGA, son componentes fundamentales para habilitar aplicaciones avanzadas de IA en centros de datos, dispositivos edge y diversas industrias verticales. Su importancia radica en que son la base tecnológica que permite el procesamiento eficiente de grandes volúmenes de datos y la ejecución de algoritmos complejos de IA, impulsando la innovación en sectores críticos como la salud, automoción, finanzas y entretenimiento. América del Norte, liderada por Estados Unidos, concentra a las principales empresas tecnológicas y centros de investigación que definen el rumbo de este mercado globalmente.

¿Cuáles son los principales impulsores, restricciones, desafíos y oportunidades del mercado?

Los principales impulsores del mercado incluyen la creciente adopción de soluciones de IA en múltiples industrias, la expansión de los centros de datos y la computación en la nube, y la demanda creciente de capacidades de procesamiento de alto rendimiento para aplicaciones de aprendizaje profundo. Sin embargo, el mercado enfrenta restricciones como los altos costos de desarrollo y fabricación de chips especializados, la complejidad técnica en el diseño de arquitecturas optimizadas para IA, y la escasez de talento especializado. Los desafíos incluyen la intensa competencia tecnológica, la rápida obsolescencia de productos y la necesidad de estándares de interoperabilidad. Las oportunidades se centran en la expansión de aplicaciones de IA en el edge computing, el desarrollo de chips más eficientes energéticamente, y la creación de soluciones personalizadas para industrias específicas como la automoción autónoma y la medicina personalizada.

¿Cuáles son las tendencias actuales y emergentes que están dando forma al mercado?

Las tendencias actuales en el Mercado de Chips de Inteligencia Artificial en América del Norte incluyen la transición hacia arquitecturas heterogéneas que combinan diferentes tipos de procesadores para optimizar el rendimiento, el aumento de la demanda de chips especializados para inferencia en tiempo real, y el desarrollo de soluciones de IA en el edge con menor latencia. Las tendencias emergentes apuntan hacia la integración de capacidades de IA directamente en los sensores y dispositivos IoT, el avance en tecnologías de empaquetado avanzado como 3D stacking, y la exploración de materiales alternativos como el grafeno para mejorar la eficiencia energética. También se observa un creciente interés en chips neuromórficos que imitan el funcionamiento del cerebro humano, lo que podría revolucionar la eficiencia del procesamiento de IA en el futuro.

¿Cómo afectó la pandemia de COVID-19 al Mercado de Chips de Inteligencia Artificial en América del Norte y cuál es su trayectoria de recuperación?

La pandemia de COVID-19 tuvo un impacto mixto en el Mercado de Chips de Inteligencia Artificial en América del Norte. Inicialmente, se experimentaron interrupciones en la cadena de suministro y retrasos en la producción debido a los confinamientos y restricciones comerciales. Sin embargo, la crisis aceleró la adopción digital en múltiples sectores, incrementando la demanda de soluciones de IA para análisis de datos, automatización y trabajo remoto. La recuperación ha sido robusta, con un crecimiento acelerado en 2021 y años posteriores, impulsado por la inversión gubernamental en infraestructura digital y la necesidad de resiliencia tecnológica. La trayectoria de recuperación muestra una fuerte tendencia al alza, con el mercado aprovechando las lecciones aprendidas durante la pandemia para fortalecer su posición estratégica en la economía digital.

¿Cuál es el panorama competitivo del Mercado de Chips de Inteligencia Artificial en América del Norte?

El panorama competitivo del Mercado de Chips de Inteligencia Artificial en América del Norte se caracteriza por la presencia de gigantes tecnológicos establecidos y empresas emergentes innovadoras. El mercado muestra un alto grado de consolidación, con empresas líderes como NVIDIA, Intel y AMD dominando segmentos clave, particularmente en GPU y CPU para aplicaciones de IA. Sin embargo, también hay una intensa competencia de empresas especializadas como Xilinx en FPGA y startups que desarrollan ASIC personalizados. La competencia se basa no solo en el rendimiento y la eficiencia energética, sino también en el ecosistema de software, las alianzas estratégicas y la capacidad de innovación continua. Las fusiones y adquisiciones estratégicas son comunes, ya que las empresas buscan expandir sus capacidades tecnológicas y su presencia en el mercado.

¿Cuáles son los hallazgos clave y la visión general del mercado?

Los hallazgos clave del Mercado de Chips de Inteligencia Artificial en América del Norte revelan un sector en rápida expansión con un potencial de crecimiento extraordinario. El mercado está experimentando una transformación fundamental impulsada por la creciente complejidad de las aplicaciones de IA y la necesidad de procesamiento especializado. América del Norte mantiene su posición de liderazgo global gracias a su ecosistema de innovación, inversión en I+D y presencia de empresas tecnológicas de vanguardia. El mercado se caracteriza por una fuerte segmentación, con diferentes tipos de chips sirviendo a aplicaciones específicas en centros de datos y dispositivos edge. La convergencia de tendencias como la computación en la nube, IoT y 5G está creando nuevas oportunidades de crecimiento. La competencia se intensifica a medida que las empresas compiten por la supremacía tecnológica en un mercado estratégico para el futuro digital.

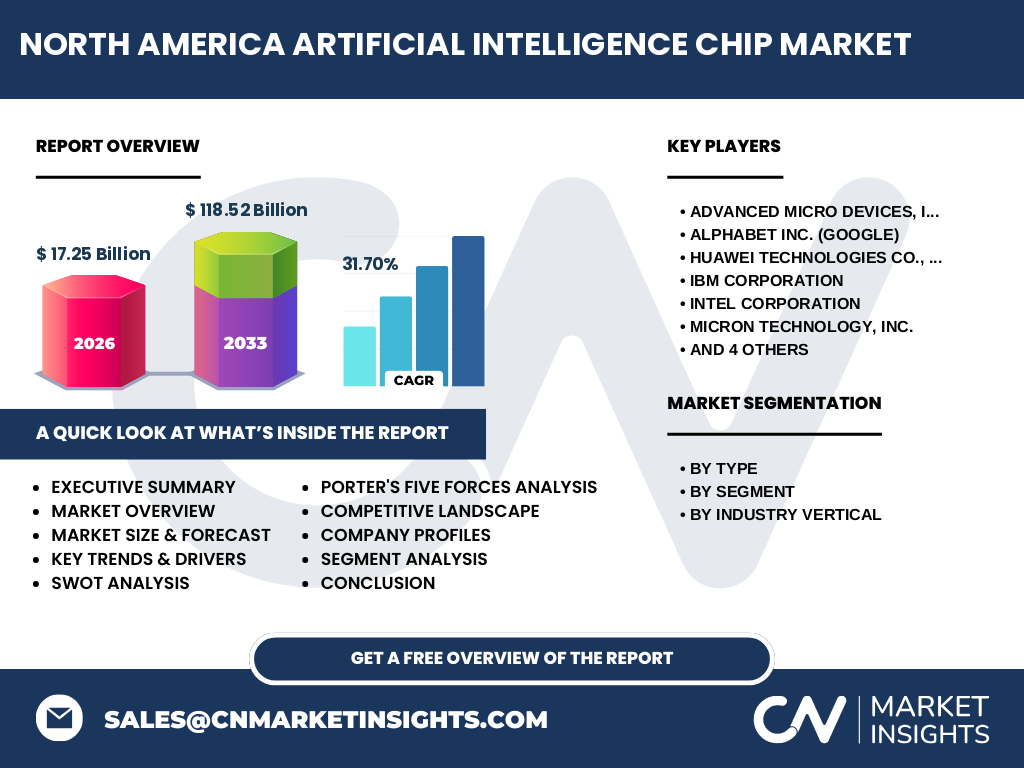

¿Cuáles son las proyecciones para el período 2025-2032?

Las proyecciones para el período 2025-2032 indican un crecimiento extraordinario para el Mercado de Chips de Inteligencia Artificial en América del Norte. Con un tamaño de mercado de 17.25 mil millones en 2026, se espera que alcance los 118.52 mil millones para 2033, lo que representa una tasa compuesta anual de crecimiento (CAGR) del 31.70%. Este crecimiento exponencial refleja la creciente adopción de soluciones de IA en todos los sectores de la economía, la expansión de la infraestructura de centros de datos, y el desarrollo de aplicaciones avanzadas de IA que requieren procesamiento especializado. El período proyectado también verá una mayor diversificación de los tipos de chips, con un enfoque particular en soluciones optimizadas para el edge computing y aplicaciones específicas de industria. La competencia se intensificará, impulsando la innovación y potencialmente conduciendo a una mayor consolidación del mercado.

¿Cuál es el tamaño y la participación del mercado por segmentación?

El Mercado de Chips de Inteligencia Artificial en América del Norte se segmenta por tipo, segmento y vertical de la industria. Por tipo, el mercado incluye CPU, GPU, ASIC y FPGA, cada uno con aplicaciones específicas en el ecosistema de IA. Las GPU actualmente dominan el segmento de centros de datos debido a su eficiencia en el procesamiento paralelo para aprendizaje profundo, mientras que los ASIC están ganando terreno en aplicaciones especializadas. Por segmento, el mercado se divide entre centros de datos y edge, con los centros de datos representando la mayor parte del mercado actual debido a la demanda de capacidades de procesamiento a gran escala. Por vertical de la industria, el mercado abarca BFSI, minorista, TI y telecomunicaciones, automoción y transporte, atención sanitaria y medios de comunicación y entretenimiento, cada uno con necesidades específicas de procesamiento de IA que impulsan la demanda de diferentes tipos de chips.

¿Cuál es el tamaño y la participación global del mercado por región?

América del Norte mantiene una posición dominante en el mercado global de chips de inteligencia artificial, representando una participación significativa del mercado total. La región se beneficia de su concentración de empresas tecnológicas líderes, inversión sustancial en investigación y desarrollo, y un ecosistema de innovación robusto. Estados Unidos, en particular, es el principal contribuyente a esta participación de mercado, albergando a la mayoría de las empresas clave mencionadas y atrayendo inversiones significativas de capital de riesgo en startups de semiconductores de IA. Aunque Asia-Pacífico está experimentando un crecimiento rápido, especialmente en China y Corea del Sur, América del Norte mantiene su ventaja competitiva a través de la innovación tecnológica, la propiedad intelectual y las alianzas estratégicas. La participación regional refleja no solo la producción de chips, sino también el diseño de arquitecturas de IA avanzadas y el desarrollo de ecosistemas de software complementarios.

¿Cuál es el análisis regional detallado del mercado?

El análisis regional del Mercado de Chips de Inteligencia Artificial en América del Norte revela diferencias significativas entre países y subregiones. Estados Unidos domina el mercado, impulsado por la presencia de Silicon Valley, Boston y otras áreas de innovación tecnológica, junto con la concentración de empresas líderes como NVIDIA, Intel y AMD. Canadá emerge como un jugador importante, particularmente en investigación de IA y desarrollo de chips especializados, con empresas como AMD teniendo operaciones significativas y un ecosistema de startups emergentes. México, aunque más pequeño en escala, está creciendo como centro de fabricación y ensamblaje de semiconductores, beneficiándose de acuerdos comerciales y costos laborales competitivos. La región también se beneficia de la inversión gubernamental estratégica, como la Ley CHIPS de Estados Unidos, que busca fortalecer la fabricación doméstica de semiconductores y reducir la dependencia de proveedores extranjeros.

¿Cuáles son los perfiles de las principales empresas en el mercado?

Las principales empresas en el Mercado de Chips de Inteligencia Artificial en América del Norte incluyen gigantes tecnológicos establecidos y jugadores especializados. NVIDIA Corporation lidera el mercado de GPU para IA, con sus procesadores Tensor Core optimizados para aprendizaje profundo. Intel Corporation mantiene una presencia fuerte con sus CPU Xeon y soluciones de aceleración de IA como las GPU Intel Iris Xe. Advanced Micro Devices, Inc. (AMD) ha ganado participación de mercado con sus CPU EPYC y GPU Radeon Instinct para centros de datos. Alphabet Inc. (Google) desarrolla sus propios chips Tensor Processing Units (TPU) para sus servicios en la nube. Qualcomm Incorporated se enfoca en soluciones de IA para dispositivos móviles y edge computing. Xilinx, Inc. (ahora parte de AMD) lidera en FPGA para aplicaciones de IA reprogramables. Estas empresas compiten a través de la innovación tecnológica, ecosistemas de software, alianzas estratégicas y adquisiciones para fortalecer sus posiciones en el mercado.

¿Cuál es el análisis de las Cinco Fuerzas de Porter del mercado?

El análisis de las Cinco Fuerzas de Porter del Mercado de Chips de Inteligencia Artificial en América del Norte revela un entorno competitivo intenso. El poder de negociación de los compradores es moderado a alto, ya que los clientes, particularmente los grandes proveedores de servicios en la nube, tienen un poder significativo debido a sus volúmenes de compra y capacidad para cambiar entre proveedores. El poder de negociación de los proveedores es moderado, con los fabricantes de equipos originales (OEM) y los proveedores de materiales teniendo cierta influencia, aunque las empresas líderes a menudo integran verticalmente para reducir la dependencia. La amenaza de nuevos participantes es moderada a alta, ya que las barreras de entrada son significativas debido a los altos costos de I+D y fabricación, pero las startups innovadoras continúan ingresando al mercado. La amenaza de productos sustitutos es baja a moderada, ya que los chips especializados para IA tienen ventajas de rendimiento difíciles de replicar con soluciones generales. La rivalidad competitiva es intensa, con empresas compitiendo en rendimiento, eficiencia energética, ecosistema de software y precio.

¿Cuál es el análisis FODA del mercado?

El análisis FODA del Mercado de Chips de Inteligencia Artificial en América del Norte revela fortalezas significativas, incluyendo la concentración de empresas líderes mundiales, un ecosistema de innovación robusto, y una fuerte inversión en investigación y desarrollo. Las debilidades incluyen la dependencia de procesos de fabricación avanzada en el extranjero, los altos costos de desarrollo y la complejidad técnica de los diseños. Las oportunidades se centran en la creciente demanda de IA en múltiples industrias, el desarrollo de chips especializados para aplicaciones emergentes como la automoción autónoma y la medicina personalizada, y la expansión del edge computing. Las amenazas incluyen la intensa competencia global, especialmente de empresas asiáticas, las tensiones geopolíticas que afectan las cadenas de suministro, y el rápido ritmo de cambio tecnológico que puede hacer que los productos queden obsoletos rápidamente. El mercado también enfrenta desafíos regulatorios relacionados con la privacidad de datos y la seguridad.

¿Cuál es el análisis de la cadena de valor del mercado?

El análisis de la cadena de valor del Mercado de Chips de Inteligencia Artificial en América del Norte revela una estructura compleja e interconectada. Comienza con el diseño de chips, donde empresas como NVIDIA, Intel y AMD invierten fuertemente en investigación y desarrollo para crear arquitecturas optimizadas para IA. La etapa de fabricación involucra a empresas de fundición como TSMC y Samsung, que producen los chips utilizando procesos de fabricación avanzados. La etapa de ensamblaje y pruebas asegura la calidad y funcionalidad de los chips antes de su distribución. La distribución y comercialización conecta a los fabricantes con los usuarios finales a través de canales directos e indirectos. El soporte y servicios postventa, incluyendo actualizaciones de software y asistencia técnica, son componentes críticos del valor ofrecido. La integración de estos chips en sistemas más grandes, como centros de datos y dispositivos edge, representa la etapa final de la cadena de valor, donde el verdadero valor de los chips de IA se realiza a través de su aplicación en soluciones empresariales y de consumo.

¿Cuáles son las principales perspectivas de inversión en el mercado?

Las principales perspectivas de inversión en el Mercado de Chips de Inteligencia Artificial en América del Norte se centran en varias áreas estratégicas. La inversión en investigación y desarrollo de arquitecturas de chips especializados para aplicaciones emergentes de IA representa una oportunidad significativa, particularmente en soluciones para edge computing y aplicaciones de baja latencia. La expansión de la capacidad de fabricación doméstica, impulsada por iniciativas gubernamentales como la Ley CHIPS, ofrece oportunidades de inversión en infraestructura de semiconductores. Las empresas que desarrollan soluciones de software y herramientas de desarrollo para optimizar el rendimiento de los chips de IA también presentan oportunidades atractivas. Además, las inversiones en startups que innovan en áreas como chips neuromórficos, fotónicos y cuánticos podrían generar retornos significativos a medida que estas tecnologías maduran. Las alianzas estratégicas entre empresas de chips y proveedores de servicios en la nube también representan oportunidades de inversión atractivas.

¿Cuáles son las conclusiones clave y los principales aprendizajes del mercado?

Las conclusiones clave del Mercado de Chips de Inteligencia Artificial en América del Norte indican un sector en una fase de crecimiento exponencial con un potencial transformador significativo. El mercado está siendo impulsado por la creciente complejidad de las aplicaciones de IA y la necesidad de procesamiento especializado, con América del Norte manteniendo su posición de liderazgo global gracias a su ecosistema de innovación y concentración de empresas líderes. El período proyectado de 2025-2032 verá un crecimiento extraordinario, con una CAGR del 31.70% y un mercado que alcanzará los 118.52 mil millones para 2033. El mercado se caracteriza por una fuerte segmentación y una intensa competencia, con empresas compitiendo en múltiples frentes, incluyendo rendimiento, eficiencia energética y ecosistema de software. Las oportunidades clave se encuentran en el edge computing, aplicaciones específicas de industria, y el desarrollo de chips más eficientes energéticamente. El mercado enfrenta desafíos significativos, incluyendo la complejidad técnica, los altos costos de desarrollo y la competencia global intensa.

¿Cuál fue la metodología utilizada para esta investigación?

La metodología de investigación utilizada para este análisis del Mercado de Chips de Inteligencia Artificial en América del Norte combinó enfoques tanto primarios como secundarios para garantizar la precisión y profundidad de los hallazgos. La investigación secundaria incluyó el análisis de informes de la industria, publicaciones financieras, documentos técnicos, y bases de datos de mercado para establecer el panorama general y las tendencias históricas. La investigación primaria involucró entrevistas con expertos de la industria, incluyendo ejecutivos de empresas de semiconductores, analistas de mercado y académicos especializados en IA y computación. Se utilizaron técnicas de triangulación de datos para validar la información de múltiples fuentes y asegurar la coherencia de los hallazgos. El análisis incluyó modelado de mercado, análisis de tendencias, y evaluación competitiva utilizando marcos como las Cinco Fuerzas de Porter y el análisis FODA. Se aplicaron técnicas de pronóstico estadístico para proyectar el crecimiento del mercado durante el período de 2025-2032.

¿Cuál es el alcance de la investigación y sus limitaciones?

El alcance de esta investigación cubre el Mercado de Chips de Inteligencia Artificial en América del Norte, con un enfoque específico en los segmentos de CPU, GPU, ASIC y FPGA, y sus aplicaciones en centros de datos y dispositivos edge. La investigación abarca las principales verticales de la industria, incluyendo BFSI, minorista, TI y telecomunicaciones, automoción y transporte, atención sanitaria y medios de comunicación y entretenimiento. El período de análisis histórico cubre los años anteriores a 2025, con un pronóstico detallado para el período 2025-2032. Las limitaciones de la investigación incluyen la disponibilidad de datos públicos para ciertos segmentos de nicho, la rápida evolución de la tecnología que puede hacer que algunos datos queden obsoletos rápidamente, y la dificultad para cuantificar con precisión el impacto de factores geopolíticos y regulatorios en el crecimiento del mercado. Además, la investigación se enfoca principalmente en América del Norte, con comparaciones limitadas con otras regiones geográficas.

¿Cuáles son las principales empresas y sus desarrollos recientes en el mercado?

Las principales empresas en el Mercado de Chips de Inteligencia Artificial en América del Norte han estado activas con desarrollos recientes significativos. NVIDIA Corporation ha lanzado sus arquitecturas Hopper y Ada Lovelace, enfocadas en acelerar el entrenamiento y la inferencia de modelos de IA a gran escala. Intel Corporation ha presentado sus GPU Intel Arc y ha avanzado en sus soluciones de aceleración de IA con las familias Habana y Gaudi. Advanced Micro Devices, Inc. ha expandido su portafolio con las CPU EPYC Genoa optimizadas para centros de datos y las GPU Instinct MI300 para aplicaciones de IA. Alphabet Inc. (Google) continúa desarrollando sus Tensor Processing Units de tercera generación para sus servicios en la nube. Qualcomm Incorporated ha lanzado plataformas Snapdragon optimizadas para IA en dispositivos móviles y edge computing. Xilinx, Inc. (ahora parte de AMD) ha introducido FPGA adaptables para aceleración de IA. Estos desarrollos reflejan una tendencia hacia soluciones más especializadas y eficientes energéticamente, con empresas enfocándose en optimizar el rendimiento por vatio y expandir sus ecosistemas de software para facilitar el desarrollo de aplicaciones de IA.