北米人工知能チップ市場 Overview - 定義、範囲、重要性

北米人工知能チップ市場は、人工知能(AI)アプリケーションの処理能力を向上させるために特別に設計された半導体チップの開発、製造、販売に関連する市場セグメントを指します。これらのチップは、機械学習、ディープラーニング、ニューラルネットワークなどのAIアルゴリズムを効率的に実行するために最適化されています。市場の範囲には、CPU、GPU、ASIC、FPGAなどのさまざまなタイプのAIチップが含まれ、データセンター、エッジコンピューティング、BFSI、小売、IT・テレコム、自動車・輸送、ヘルスケア、メディア・エンターテインメントなどの多様な業界にわたって使用されています。この市場の重要性は、AI技術の急速な普及と、高性能な処理能力への需要の増加にあります。AIチップは、自動運転車、スマートシティ、医療診断、金融分析などの革新的なアプリケーションを実現するための基盤技術として、北米地域の技術革新と経済成長を牽引しています。

北米人工知能チップ市場 Drivers, Restraints, Challenges, and Opportunities - 主要な成長要因と障壁

北米人工知能チップ市場の主要な成長要因には、AI技術の急速な進化と普及、データ量の爆発的な増加、クラウドコンピューティングとエッジコンピューティングの需要拡大、自動運転車やIoTデバイスの開発加速などが挙げられます。これらの要因により、高性能なAI処理能力への需要が急増しています。一方、市場の制約要因としては、AIチップの高コスト、複雑な設計と製造プロセス、技術的な専門知識の必要性、既存のコンピューティングインフラとの互換性の問題などが考えられます。課題としては、半導体製造のリードタイム、サプライチェーンの脆弱性、技術的な標準化の欠如などが挙げられます。しかし、これらの課題は同時に機会でもあり、新たな技術革新、市場参入の機会、戦略的提携やM&Aの活性化を促進しています。特に、エネルギー効率の高いAIチップの開発や、特定業界向けのカスタマイズされたソリューションの提供は、市場成長の大きな機会となっています。

北米人工知能チップ市場 Growth Trends - 現在および新興のトレンド

北米人工知能チップ市場の成長トレンドは、いくつかの重要な方向性を示しています。まず、エッジAIの急速な普及が顕著であり、データセンターだけでなく、エッジデバイスでのAI処理能力の需要が高まっています。これにより、低消費電力で高性能なエッジAIチップの開発が進んでいます。次に、特定用途向けのASIC(Application Specific Integrated Circuit)の需要が増加しており、汎用性の高いGPUやCPUに比べて、特定のAIタスクに最適化された性能を提供しています。また、FPGA(Field Programmable Gate Array)の柔軟性と再構成可能性が注目され、研究開発やプロトタイピングの分野で利用が拡大しています。さらに、量子コンピューティングとの融合や、ニューロモーフィックコンピューティングの研究が進んでおり、次世代のAIチップ開発に向けた新たな可能性が広がっています。これらのトレンドは、市場の多様化と技術革新の加速を示しており、競争環境の激化と新たなビジネスモデルの出現を促しています。

COVID-19 Impact on the 北米人工知能チップ市場 - パンデミックの影響と回復軌道

COVID-19パンデミックは、北米人工知能チップ市場に複雑な影響を与えました。初期段階では、サプライチェーンの混乱、製造施設の一時的な閉鎖、需要の減少などの課題が生じました。特に、半導体製造に必要な原材料の調達や、グローバルな物流の停滞が市場に影響を与えました。しかし、パンデミックは同時に、デジタル変革の加速とリモートワーク、オンライン教育、テレヘルスなどの新たな需要を生み出しました。これにより、データセンターの需要が急増し、AIチップの需要も増加しました。また、ヘルスケア分野でのAI活用、特にウイルス研究や医療画像診断への応用が進み、市場に新たな機会をもたらしました。回復軌道については、市場はV字回復を遂げており、2021年以降は前パンデミックレベルを上回る成長を続けています。今後も、デジタル化の進展とAI技術のさらなる普及により、市場は持続的な成長を維持すると予測されています。

北米人工知能チップ市場 Competitive Landscape - 主要な競合他社と市場統合

北米人工知能チップ市場の競争環境は、確立された大手企業と新興企業が入り混じるダイナミックな状況です。主要な競合他社には、Advanced Micro Devices(AMD)、Alphabet(Google)、Intel、NVIDIA、Qualcommなどのテクノロジー大手が含まれます。これらの企業は、幅広い製品ポートフォリオと強力な研究開発能力を持ち、市場をリードしています。特に、NVIDIAはGPU市場で圧倒的なシェアを誇り、AIトレーニングと推論の両方で重要な役割を果たしています。Googleは、自社開発のTPU(Tensor Processing Unit)でクラウドAI市場に進出し、Intelは多様なAIソリューションを提供することで市場シェアを拡大しています。市場統合の観点からは、大手企業によるスタートアップの買収が活発に行われており、技術革新の加速と市場支配力の強化を図っています。例えば、IntelによるHabana Labsの買収や、AMDによるXilinxの買収は、市場の統合傾向を示す典型的な例です。このような競争環境は、技術革新の促進と製品の多様化をもたらしていますが、同時に新規参入の障壁を高めています。

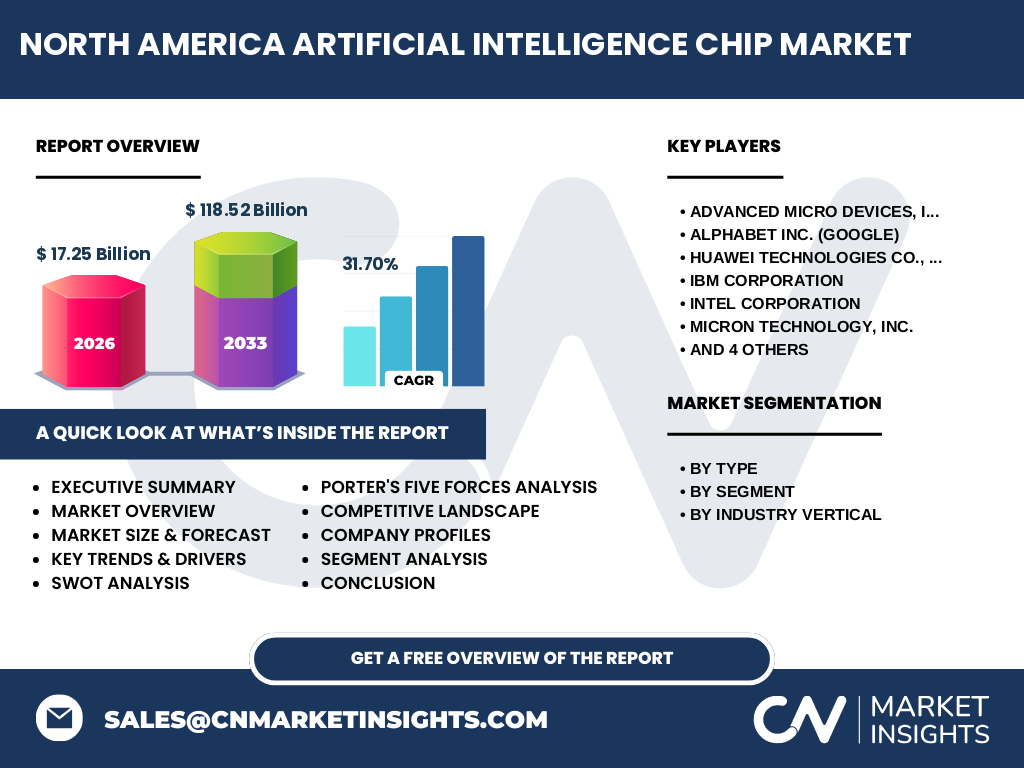

Executive Summary - ハイレベルな概要と主要な調査結果

北米人工知能チップ市場は、AI技術の急速な進化と普及により、著しい成長を遂げています。2026年の市場規模は17.25億ドルに達し、2027年から2033年にかけて年平均成長率(CAGR)31.70%で成長し、2033年には118.52億ドルに達すると予測されています。この成長は、データセンター、エッジコンピューティング、BFSI、小売、IT・テレコム、自動車・輸送、ヘルスケア、メディア・エンターテインメントなど、多様な業界におけるAIの採用拡大によって推進されています。市場は、CPU、GPU、ASIC、FPGAなどのさまざまなタイプのAIチップで構成されており、それぞれが特定の用途に最適化されています。主要なプレーヤーには、Advanced Micro Devices、Alphabet、Intel、NVIDIA、Qualcommなどの大手テクノロジー企業が含まれ、これらの企業は技術革新と市場支配力の強化に注力しています。市場の成長を牽引する要因には、AI技術の進化、データ量の増加、クラウドとエッジコンピューティングの需要拡大などがあります。一方、課題としては、高コスト、複雑な設計プロセス、サプライチェーンの脆弱性などが挙げられます。全体として、北米人工知能チップ市場は、技術革新と市場拡大の大きな可能性を秘めており、今後も持続的な成長が期待されています。

北米人工知能チップ市場 Forecast - 2025-2032年の予測

北米人工知能チップ市場の2025年から2032年までの予測は、非常に楽観的な成長軌道を示しています。2026年の市場規模は17.25億ドルに達し、その後、年平均成長率(CAGR)31.70%で成長を続け、2033年には118.52億ドルに達すると予測されています。この予測は、AI技術のさらなる進化と普及、データ量の指数関数的な増加、クラウドコンピューティングとエッジコンピューティングの需要拡大に基づいています。特に、エッジAIの急速な普及と、特定用途向けASICの需要増加が市場成長を牽引すると考えられています。また、自動運転車、スマートシティ、医療診断、金融分析などの革新的なアプリケーションの開発も、市場拡大に大きく貢献すると予測されています。地域別に見ると、北米地域は引き続き市場をリードし、技術革新と投資の中心地としての地位を維持すると考えられます。ただし、市場の成長には、半導体製造のリードタイム、サプライチェーンの脆弱性、技術的な標準化の欠如などの課題も存在します。これらの課題に対処するため、企業は研究開発への投資を強化し、戦略的提携やM&Aを通じて市場支配力を強化すると予測されています。

北米人工知能チップ市場 Size and Share by Segmentation - {segmentData}による市場規模とシェアの内訳

北米人工知能チップ市場は、タイプ別、セグメント別、業界別に細分化されており、それぞれのセグメントが市場全体に占める割合は異なります。タイプ別では、GPUが高性能な並列処理能力により、AIトレーニングと推論の両方で広く使用されており、最大の市場シェアを占めています。次いで、汎用性の高いCPUが一定のシェアを維持しており、ASICは特定用途向けの最適化された性能により、急速に成長しているセグメントです。FPGAは、柔軟性と再構成可能性により、研究開発やプロトタイピングの分野で利用が拡大しています。セグメント別では、データセンターが最大の市場シェアを占めており、クラウドコンピューティングとAIサービスの需要拡大に支えられています。エッジコンピューティングは、低遅延とプライバシー保護の需要により、急速に成長しているセグメントです。業界別では、IT・テレコムが最大のシェアを占めており、次いでBFSI、小売、自動車・輸送、ヘルスケア、メディア・エンターテインメントが続いています。これらの業界では、AI技術の採用が進み、業務効率化と顧客体験の向上に貢献しています。

Global 北米人工知能チップ市場 Size and Share by Region - 地域別の市場規模とシェア

北米人工知能チップ市場は、グローバル市場の中で重要な位置を占めており、技術革新と投資の中心地としての地位を維持しています。地域別に見ると、北米は最大の市場シェアを占めており、次いでアジア太平洋地域、ヨーロッパが続いています。北米地域の優位性は、先進的な技術インフラ、大手テクノロジー企業の集中、研究開発への大規模な投資、AI技術の早期採用などに起因しています。特に、米国はAIチップの開発と製造においてリーダー的な役割を果たしており、NVIDIA、Intel、AMDなどの主要プレーヤーが拠点を置いています。アジア太平洋地域は、中国、日本、韓国などの国々が牽引し、急速に成長している市場です。この地域では、スマートフォンやIoTデバイスの普及、製造業の自動化、政府によるAI推進政策などが市場成長を促進しています。ヨーロッパは、ドイツ、フランス、英国などの国々が中心となり、自動車産業や製造業におけるAIの採用が進んでいます。全体として、北米地域は引き続きグローバル市場をリードし、技術革新と市場拡大の大きな可能性を秘めています。

Regional Analysis of the 北米人工知能チップ市場 - 詳細な地域別市場パフォーマンス

北米人工知能チップ市場の地域別分析は、米国とカナダの2つの主要国に焦点を当てています。米国は、北米地域の市場を支配しており、世界的なAIチップのリーダーとしての地位を確立しています。この優位性は、シリコンバレーを中心とした強力な技術エコシステム、大手テクノロジー企業の集中、研究開発への大規模な投資、AI技術の早期採用などに起因しています。米国では、NVIDIA、Intel、AMD、Googleなどの主要プレーヤーが拠点を置き、最先端のAIチップを開発・製造しています。また、政府によるAI推進政策と、スタートアップへの積極的な投資も市場成長を促進しています。カナダは、米国に比べると市場規模は小さいものの、AI研究の中心地としての地位を確立しています。トロント、モントリオール、バンクーバーなどの都市には、世界的に有名なAI研究機関や大学があり、人材育成と技術革新に貢献しています。カナダ政府もAI推進に積極的であり、研究開発への資金提供や、AI人材の育成に力を入れています。全体として、北米地域は引き続きAIチップ市場のリーダーとしての地位を維持し、技術革新と市場拡大の大きな可能性を秘めています。

Leading Company Profiles in the 北米人工知能チップ市場 - 業界プレーヤーと戦略

北米人工知能チップ市場の主要なプレーヤーには、Advanced Micro Devices(AMD)、Alphabet(Google)、Intel、NVIDIA、Qualcommなどの大手テクノロジー企業が含まれます。これらの企業は、幅広い製品ポートフォリオと強力な研究開発能力を持ち、市場をリードしています。NVIDIAは、GPU市場で圧倒的なシェアを誇り、AIトレーニングと推論の両方で重要な役割を果たしています。同社は、CUDAプラットフォームとTensorコア技術により、AIアプリケーションの性能を最大化しています。Intelは、CPU、GPU、FPGA、ASICなど、多様なAIソリューションを提供することで市場シェアを拡大しています。同社は、Habana Labsの買収により、ディープラーニングの性能を向上させています。AMDは、高性能なCPUとGPUを提供し、データセンターとゲーミング市場で競争力を発揮しています。同社は、Xilinxの買収により、FPGA技術を強化しています。Googleは、自社開発のTPUでクラウドAI市場に進出し、大規模なAIトレーニングと推論の性能を提供しています。Qualcommは、モバイルとエッジデバイス向けのAIチップを提供し、低消費電力と高性能を実現しています。これらの企業は、技術革新と市場支配力の強化に注力し、競争環境の激化に対応しています。

Porter's Five Forces Analysis of the 北米人工知能チップ市場 - 競争力分析

Porterのファイブフォース分析は、北米人工知能チップ市場の競争力を理解するための枠組みを提供します。まず、新規参入の脅威は、半導体製造の高い参入障壁により中程度です。AIチップの設計と製造には、高度な技術的専門知識と大規模な資本投資が必要であり、新規参入者にとって大きな障壁となっています。次に、買い手の交渉力は、大手テクノロジー企業の集中により高くなっています。これらの企業は、大量のAIチップを購入し、価格交渉力を持っています。しかし、AIチップの特殊性により、代替品の選択肢は限られており、買い手の交渉力は完全には発揮されません。供給者の交渉力は、半導体製造装置と原材料の供給者に集中しており、中程度です。これらの供給者は、市場をリードしており、価格設定力を持っています。代替品の脅威は、AIチップの特殊性により低くなっています。汎用のCPUやGPUは、特定のAIタスクには適していないため、代替品としての価値は限られています。最後に、業界内の競争は、大手プレーヤー間の激しい競争により非常に高くなっています。これらの企業は、技術革新と市場支配力の強化に注力し、競争環境の激化に対応しています。

SWOT Analysis of the 北米人工知能チップ市場 - 強み、弱み、機会、脅威

北米人工知能チップ市場のSWOT分析は、市場の内部要因と外部要因を評価するための枠組みを提供します。強みとしては、先進的な技術インフラ、大手テクノロジー企業の集中、研究開発への大規模な投資、AI技術の早期採用などが挙げられます。これらの強みにより、北米地域はAIチップ市場のリーダーとしての地位を確立しています。弱みとしては、半導体製造の高コスト、複雑な設計プロセス、サプライチェーンの脆弱性などが挙げられます。これらの弱みは、市場の成長を制約する要因となっています。機会としては、AI技術のさらなる進化と普及、データ量の指数関数的な増加、クラウドとエッジコンピューティングの需要拡大、自動運転車やスマートシティの開発加速などが挙げられます。これらの機会は、市場の成長を牽引する大きな可能性を秘めています。脅威としては、技術的な標準化の欠如、知的財産権の紛争、地政学的な緊張、サプライチェーンの混乱などが挙げられます。これらの脅威は、市場の成長を阻害する可能性があります。全体として、北米人工知能チップ市場は、強みと機会を活かし、弱みと脅威に対処することで、持続的な成長を遂げることができると考えられます。

北米人工知能チップ市場 Value Chain Analysis - 業界構造と価値の流れ

北米人工知能チップ市場のバリューチェーン分析は、業界の構造と価値の流れを理解するための枠組みを提供します。バリューチェーンは、原材料調達、半導体製造装置、チップ設計、製造、テスト、パッケージング、流通、最終用途などの段階で構成されています。原材料調達段階では、シリコンウェハー、フォトマスク、化学薬品などの原材料が調達されます。半導体製造装置段階では、リソグラフィ装置、エッチング装置、検査装置などの製造装置が使用されます。チップ設計段階では、EDA(Electronic Design Automation)ツールを使用して、チップの回路図とレイアウトが設計されます。製造段階では、シリコンウェハーに回路が形成され、複数の工程を経てチップが製造されます。テスト段階では、製造されたチップの性能と品質が検査されます。パッケージング段階では、チップが保護され、外部との接続が可能な形にパッケージングされます。流通段階では、製造されたチップが流通業者を通じて市場に供給されます。最終用途段階では、製造されたチップがデータセンター、エッジデバイス、自動運転車、スマートフォンなどの最終製品に組み込まれます。全体として、バリューチェーンは複雑であり、各段階での技術革新と効率化が市場の成長を促進しています。

Key Investment Insights in the 北米人工知能チップ市場 - 戦略的投資の推奨事項

北米人工知能チップ市場における戦略的投資の推奨事項は、市場の成長可能性と投資リスクを評価するための重要な指針を提供します。まず、AI技術のさらなる進化と普及に伴い、高性能なAIチップへの需要が急増しています。投資家は、GPU、ASIC、FPGAなどのAIチップの開発に注力する企業に投資することを検討すべきです。特に、エッジAIの急速な普及と、特定用途向けASICの需要増加は、大きな投資機会を提供しています。次に、クラウドコンピューティングとエッジコンピューティングの需要拡大に伴い、データセンター向けのAIチップへの投資も有望です。投資家は、データセンター向けの高性能なAIチップを提供する企業に注目すべきです。また、自動運転車、スマートシティ、医療診断、金融分析などの革新的なアプリケーションの開発も、市場拡大に大きく貢献すると予測されています。投資家は、これらのアプリケーション向けのAIチップを開発する企業に投資を検討すべきです。ただし、投資にはリスクも伴います。半導体製造のリードタイム、サプライチェーンの脆弱性、技術的な標準化の欠如などの課題に対処する必要があります。全体として、北米人工知能チップ市場は、技術革新と市場拡大の大きな可能性を秘めており、戦略的な投資によって大きなリターンを得ることができると考えられます。

北米人工知能チップ市場 Conclusion - 要約と主要なポイント

北米人工知能チップ市場は、AI技術の急速な進化と普及により、著しい成長を遂げています。2026年の市場規模は17.25億ドルに達し、2027年から2033年にかけて年平均成長率(CAGR)31.70%で成長し、2033年には118.52億ドルに達すると予測されています。この成長は、データセンター、エッジコンピューティング、BFSI、小売、IT・テレコム、自動車・輸送、ヘルスケア、メディア・エンターテインメントなど、多様な業界におけるAIの採用拡大によって推進されています。市場は、CPU、GPU、ASIC、FPGAなどのさまざまなタイプのAIチップで構成されており、それぞれが特定の用途に最適化されています。主要なプレーヤーには、Advanced Micro Devices、Alphabet、Intel、NVIDIA、Qualcommなどの大手テクノロジー企業が含まれ、これらの企業は技術革新と市場支配力の強化に注力しています。市場の成長を牽引する要因には、AI技術の進化、データ量の増加、クラウドとエッジコンピューティングの需要拡大などがあります。一方、課題としては、高コスト、複雑な設計プロセス、サプライチェーンの脆弱性などが挙げられます。全体として、北米人工知能チップ市場は、技術革新と市場拡大の大きな可能性を秘めており、今後も持続的な成長が期待されています。

Research Methodology - 調査方法

この北米人工知能チップ市場に関する調査は、包括的な一次調査と二次調査に基づいています。一次調査では、業界の専門家、主要プレーヤー、投資家、エンドユーザーなどへのインタビューを実施し、市場の動向、課題、機会に関する直接的な情報を収集しました。二次調査では、業界レポート、企業の財務報告書、特許データベース、学術論文、政府の統計データなど、公開されている情報を幅広く分析しました。データの三角測量と検証を通じて、調査結果の正確性と信頼性を確保しました。市場規模と予測は、ボトムアップとトップダウンの両方のアプローチを用いて算出しました。ボトムアップアプローチでは、各セグメントの市場規模を個別に推定し、それらを合計して全体の市場規模を算出しました。トップダウンアプローチでは、全体の市場規模から各セグメントのシェアを推定しました。さらに、ポーターのファイブフォース分析、SWOT分析、バリューチェーン分析などのフレームワークを用いて、市場の競争力と構造を分析しました。調査期間は2020年から2033年までであり、2020年から2022年を歴史的期間、2023年を基準年、2024年を推定年、2025年から2033年を予測期間としています。

Research Scope - 調査範囲と制限

この北米人工知能チップ市場に関する調査の範囲は、北米地域におけるAIチップ市場の包括的な分析に焦点を当てています。調査対象は、CPU、GPU、ASIC、FPGAなどのAIチップのタイプ、データセンター、エッジコンピューティングなどのセグメント、BFSI、小売、IT・テレコム、自動車・輸送、ヘルスケア、メディア・エンターテインメントなどの業界にわたっています。調査期間は2020年から2033年までであり、2020年から2022年を歴史的期間、2023年を基準年、2024年を推定年、2025年から2033年を予測期間としています。調査の目的は、市場の現状と将来の成長可能性を評価し、投資家、業界プレーヤー、政策立案者に戦略的な洞察を提供することです。ただし、調査にはいくつかの制限があります。まず、市場データの入手可能性と正確性には限界があり、特に新興企業や非公開企業に関する情報は限られています。次に、技術的な標準化の欠如と市場の急速な変化により、予測の正確性には一定の不確実性があります。さらに、地政学的な緊張とサプライチェーンの混乱が市場に与える影響を正確に予測することは困難です。これらの制限にもかかわらず、調査は北米人工知能チップ市場の包括的な概要と戦略的な洞察を提供することを目指しています。

Key Companies and Recent Developments in the 北米人工知能チップ市場 - 主要企業と最近の動向

北米人工知能チップ市場の主要企業には、Advanced Micro Devices(AMD)、Alphabet(Google)、Intel、NVIDIA、Qualcommなどの大手テクノロジー企業が含まれます。これらの企業は、幅広い製品ポートフォリオと強力な研究開発能力を持ち、市場をリードしています。NVIDIAは、GPU市場で圧倒的なシェアを誇り、AIトレーニングと推論の両方で重要な役割を果たしています。同社は、2023年に新しいGPUアーキテクチャ「Hopper」を発表し、AIトレーニングの性能を大幅に向上させました。Intelは、CPU、GPU、FPGA、ASICなど、多様なAIソリューションを提供することで市場シェアを拡大しています。同社は、2022年にディープラーニング向けの新しいASIC「Gaudi2」を発表し、AI推論の性能を向上させました。AMDは、高性能なCPUとGPUを提供し、データセンターとゲーミング市場で競争力を発揮しています。同社は、2023年に新しいGPUアーキテクチャ「RDNA 3」を発表し、ゲーミングとAIの性能を向上させました。Googleは、自社開発のTPUでクラウドAI市場に進出し、大規模なAIトレーニングと推論の性能を提供しています。同社は、2022年に新しいTPU「TPU v4」を発表し、AIトレーニングの性能を向上させました。Qualcommは、モバイルとエッジデバイス向けのAIチップを提供し、低消費電力と高性能を実現しています。同社は、2023年に新しいモバイルプラットフォーム「Snapdragon 8 Gen 2」を発表し、モバイルAIの性能を向上させました。これらの企業は、技術革新と市場支配力の強化に注力し、競争環境の激化に対応しています。