¿Qué es el Mercado de Automatización de Diseño Electrónico de América del Norte y por qué es importante?

El Mercado de Automatización de Diseño Electrónico de América del Norte se refiere al sector especializado en herramientas y software de diseño asistido por computadora (EDA) utilizados para el desarrollo de sistemas electrónicos complejos. Este mercado abarca soluciones para diseño de circuitos integrados, diseño de placas de circuito impreso (PCB), verificación física, y simulación de sistemas electrónicos. La importancia de este mercado radica en su papel fundamental como habilitador tecnológico para industrias críticas como semiconductores, telecomunicaciones, automoción, aeroespacial, y electrónica de consumo. Estas herramientas de automatización permiten a los ingenieros diseñar, simular, y verificar sistemas electrónicos complejos con mayor eficiencia, precisión y rapidez, reduciendo significativamente el tiempo de comercialización de productos innovadores. En el contexto norteamericano, este mercado es particularmente relevante debido a la concentración de empresas líderes en semiconductores y tecnología, así como a la continua innovación en aplicaciones como vehículos autónomos, dispositivos IoT, y sistemas de comunicación 5G.

¿Cuáles son los principales impulsores, restricciones, desafíos y oportunidades del mercado?

Los principales impulsores del Mercado de Automatización de Diseño Electrónico de América del Norte incluyen la creciente complejidad de los diseños de semiconductores, la demanda creciente de dispositivos electrónicos avanzados, y la adopción acelerada de tecnologías emergentes como inteligencia artificial, 5G, y computación cuántica. La necesidad de reducir el tiempo de comercialización y mejorar la eficiencia del diseño también impulsa la demanda de soluciones EDA más sofisticadas. Sin embargo, el mercado enfrenta restricciones significativas, como los altos costos asociados con el desarrollo de herramientas EDA avanzadas y la escasez de profesionales cualificados en diseño electrónico. Los desafíos incluyen la rápida evolución tecnológica que requiere actualizaciones constantes de software y la integración de herramientas de diferentes proveedores. Las oportunidades se presentan en áreas como el diseño de chips para IA, el desarrollo de sistemas para vehículos autónomos, y la expansión de la electrónica de consumo inteligente. Además, el crecimiento de la fabricación de semiconductores en América del Norte, impulsado por iniciativas gubernamentales, representa una oportunidad significativa para los proveedores de EDA.

¿Cuáles son las tendencias actuales y emergentes que están dando forma al mercado?

El Mercado de Automatización de Diseño Electrónico de América del Norte está experimentando varias tendencias transformadoras. Una de las más destacadas es la integración de inteligencia artificial y machine learning en las herramientas EDA, lo que permite la optimización automática de diseños y la predicción de problemas potenciales. Otra tendencia importante es el movimiento hacia el diseño de sistemas en paquete (SiP), que requiere herramientas especializadas para manejar la complejidad de integrar múltiples chips en un solo encapsulado. El auge de la computación en la nube también está influyendo en el mercado, con proveedores ofreciendo soluciones EDA basadas en la nube para facilitar la colaboración y el acceso remoto a recursos de diseño potentes. Además, se observa una creciente demanda de herramientas de verificación formal y simulación de alto rendimiento para abordar los desafíos de seguridad y confiabilidad en sistemas críticos. La sostenibilidad también está emergiendo como una tendencia, con un enfoque creciente en herramientas que optimizan el consumo de energía y reducen el desperdicio de materiales en el proceso de diseño.

¿Cómo ha afectado la COVID-19 al Mercado de Automatización de Diseño Electrónico de América del Norte y cuál es su trayectoria de recuperación?

La pandemia de COVID-19 inicialmente causó interrupciones en la cadena de suministro y retrasos en proyectos de diseño electrónico, afectando temporalmente el Mercado de Automatización de Diseño Electrónico de América del Norte. Sin embargo, el mercado demostró una notable resiliencia y adaptabilidad. La crisis aceleró la adopción de herramientas EDA basadas en la nube y soluciones de colaboración remota, ya que los equipos de diseño tuvieron que trabajar desde ubicaciones distribuidas. La pandemia también destacó la importancia crítica de la electrónica en sectores como la salud, la educación a distancia, y el trabajo remoto, lo que impulsó la inversión en tecnologías relacionadas. A medida que las economías se recuperan, el mercado EDA está experimentando un fuerte repunte, impulsado por la demanda acumulada y la aceleración de la transformación digital. La trayectoria de recuperación muestra un crecimiento sostenido, con empresas invirtiendo en herramientas avanzadas para mantenerse competitivas en un panorama tecnológico que evoluciona rápidamente. Se espera que la recuperación se fortalezca aún más con el aumento de la fabricación de semiconductores en América del Norte y la inversión gubernamental en infraestructura tecnológica crítica.

¿Cuál es el panorama competitivo del Mercado de Automatización de Diseño Electrónico de América del Norte?

El panorama competitivo del Mercado de Automatización de Diseño Electrónico de América del Norte se caracteriza por la presencia de empresas líderes globales y especializadas que compiten intensamente por la cuota de mercado. Empresas como Cadence Design Systems, Synopsys, y Mentor Graphics (ahora parte de Siemens) dominan el mercado con amplios portafolios de soluciones EDA integrales. Estos gigantes compiten no solo en términos de funcionalidad y rendimiento de sus herramientas, sino también en áreas como la innovación, el servicio al cliente, y la integración con tecnologías emergentes. El mercado también alberga empresas especializadas como Agnisys, Aldec, y Zuken, que se centran en nichos específicos como el diseño de IP, verificación, o aplicaciones industriales particulares. La competencia se intensifica con la entrada de nuevas empresas que aprovechan tecnologías emergentes como la IA y la computación en la nube para ofrecer soluciones innovadoras. Además, se observa una tendencia hacia la consolidación del mercado, con fusiones y adquisiciones estratégicas que permiten a las empresas expandir sus capacidades y alcance de mercado. La competencia también se ve influenciada por factores como los ciclos de innovación rápidos, la necesidad de integración de ecosistemas, y las alianzas estratégicas con fabricantes de semiconductores y empresas de tecnología.

¿Cuáles son los hallazgos clave y la visión general del Mercado de Automatización de Diseño Electrónico de América del Norte?

El Mercado de Automatización de Diseño Electrónico de América del Norte se encuentra en una posición estratégica de crecimiento y transformación. Los hallazgos clave indican que el mercado está experimentando una expansión significativa, impulsada por la creciente complejidad de los diseños electrónicos y la demanda de soluciones de diseño más eficientes y avanzadas. América del Norte, particularmente los Estados Unidos, sigue siendo un centro de innovación y fabricación de semiconductores, lo que sustenta la demanda de herramientas EDA de vanguardia. El mercado se beneficia de la fuerte presencia de empresas tecnológicas líderes, centros de investigación de primer nivel, y un ecosistema de startups innovadoras. Se observa una clara tendencia hacia la integración de tecnologías emergentes como la inteligencia artificial, el diseño en 3D, y la computación en la nube en las soluciones EDA. Además, el mercado se está adaptando a las nuevas demandas de sectores emergentes como los vehículos autónomos, la IoT industrial, y las comunicaciones 5G. La recuperación post-COVID ha sido robusta, con un aumento en la inversión en infraestructura digital y una mayor conciencia de la importancia estratégica de la fabricación de semiconductores. En general, el mercado presenta un panorama prometedor con oportunidades significativas para los proveedores que puedan ofrecer soluciones innovadoras, integradas y adaptadas a las necesidades específicas de las industrias de vanguardia.

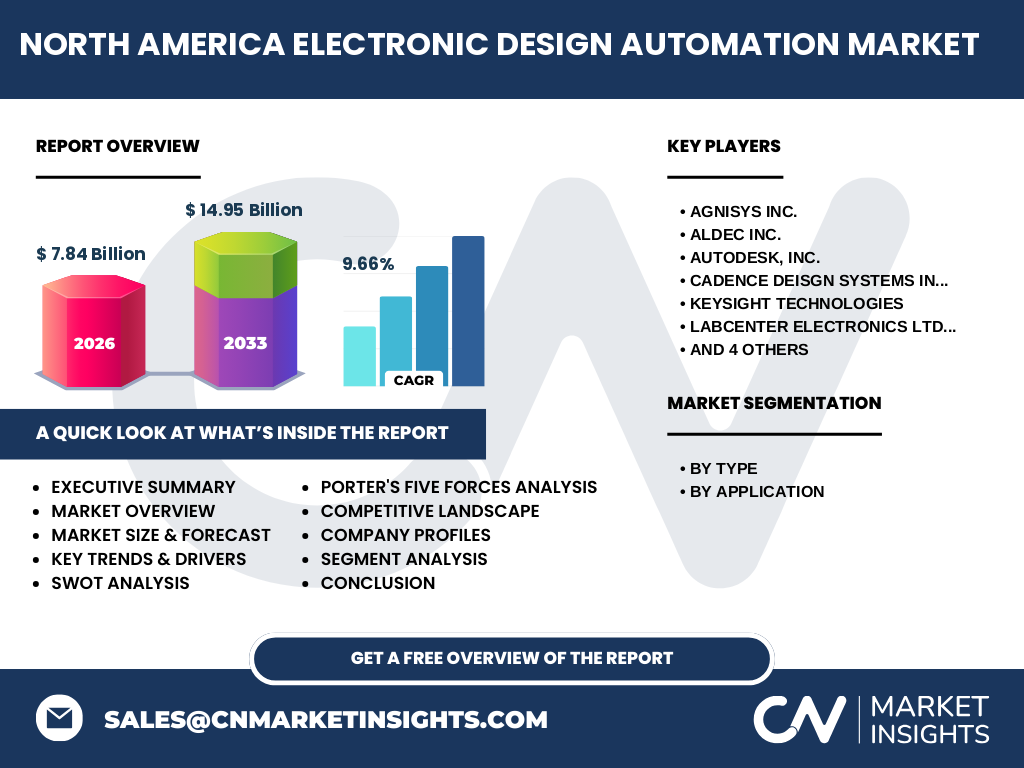

¿Cuáles son las proyecciones para el Mercado de Automatización de Diseño Electrónico de América del Norte para el período 2025-2032?

Las proyecciones para el Mercado de Automatización de Diseño Electrónico de América del Norte para el período 2025-2032 indican un crecimiento robusto y sostenido. Se espera que el mercado alcance los 7.84 mil millones de dólares en 2026, demostrando una fuerte trayectoria ascendente. Esta tendencia positiva se proyecta que continúe, con el mercado expandiéndose significativamente hasta alcanzar los 14.95 mil millones de dólares para 2033. Esta impresionante expansión se traduce en una Tasa de Crecimiento Anual Compuesta (CAGR) del 9.66% durante el período de pronóstico. Este crecimiento se sustenta en varios factores clave, incluyendo la creciente complejidad de los diseños de semiconductores, la adopción acelerada de tecnologías emergentes como la inteligencia artificial y el 5G, y el aumento de la inversión en fabricación de semiconductores en América del Norte. Además, se espera que la demanda de soluciones EDA especializadas para aplicaciones como vehículos autónomos, dispositivos IoT, y computación de alto rendimiento impulse el crecimiento del mercado. El período de pronóstico también se caracterizará por una mayor integración de tecnologías como el diseño basado en machine learning y la simulación en la nube, lo que abrirá nuevas oportunidades para los proveedores de EDA. Sin embargo, el mercado también enfrentará desafíos, como la necesidad de abordar las crecientes preocupaciones de seguridad en el diseño de sistemas críticos y la gestión de la complejidad cada vez mayor de los diseños multi-físicos.

¿Cuál es el tamaño y la participación del Mercado de Automatización de Diseño Electrónico de América del Norte por segmentación?

El Mercado de Automatización de Diseño Electrónico de América del Norte se segmenta de manera significativa tanto por tipo de solución como por aplicación, reflejando la diversidad de necesidades en el diseño electrónico. Por tipo, el mercado se divide en varias categorías clave. Las soluciones de CAE (Computer-Aided Engineering) representan una parte sustancial del mercado, ofreciendo herramientas esenciales para simulación y análisis de circuitos. Las soluciones SIP (System-in-Package) están ganando importancia con el auge de los diseños de sistemas integrados. El segmento de IC Design and Verification Physical abarca herramientas críticas para el diseño y verificación de circuitos integrados, mientras que PCB y MCM (Multi-Chip Module) atienden las necesidades de diseño de placas de circuito impreso y módulos de múltiples chips. Por aplicación, el mercado sirve a diversos sectores industriales. El segmento aeroespacial y de defensa requiere soluciones EDA especializadas para sistemas críticos de alta confiabilidad. La electrónica de consumo representa un mercado masivo para herramientas de diseño de dispositivos como smartphones, wearables, y electrodomésticos inteligentes. El sector de telecomunicaciones impulsa la demanda de herramientas para el diseño de infraestructura de redes y dispositivos de comunicación. La industria automotriz, particularmente con el auge de los vehículos eléctricos y autónomos, representa un segmento de rápido crecimiento. Finalmente, el sector industrial abarca una amplia gama de aplicaciones, desde automatización industrial hasta dispositivos médicos, cada uno con requisitos específicos de diseño electrónico.

¿Cuál es la distribución geográfica del Mercado de Automatización de Diseño Electrónico de América del Norte?

La distribución geográfica del Mercado de Automatización de Diseño Electrónico de América del Norte está dominada por los Estados Unidos, que representa la mayor parte del mercado debido a su concentración de empresas líderes en semiconductores, centros de innovación tecnológica, y una sólida infraestructura de investigación y desarrollo. California, particularmente el área de Silicon Valley, se destaca como un epicentro crucial, albergando a numerosas empresas de tecnología y startups innovadoras que impulsan la demanda de herramientas EDA avanzadas. El estado de Texas, con su creciente industria de semiconductores centrada en ciudades como Austin y Dallas, también representa un mercado significativo. Canadá, aunque más pequeño en comparación con los EE. UU., contribuye notablemente al mercado, especialmente en áreas como el diseño de semiconductores especializados y la investigación en tecnologías emergentes. Regiones como Ottawa y Toronto se han establecido como centros de excelencia en diseño electrónico. México, aunque actualmente representa una porción menor del mercado, está experimentando un crecimiento en su sector de fabricación electrónica, lo que podría aumentar su participación en el mercado EDA en el futuro. La distribución geográfica también se ve influenciada por la presencia de instalaciones de fabricación de semiconductores, centros de I+D corporativos, y universidades líderes en ingeniería electrónica. Esta distribución refleja no solo la concentración industrial, sino también las políticas gubernamentales de apoyo a la industria de semiconductores y la disponibilidad de talento especializado en diferentes regiones.

¿Cuál es el análisis regional detallado del Mercado de Automatización de Diseño Electrónico de América del Norte?

El análisis regional detallado del Mercado de Automatización de Diseño Electrónico de América del Norte revela dinámicas y oportunidades distintivas en diferentes áreas. En los Estados Unidos, el mercado se caracteriza por una alta concentración de actividad en regiones tecnológicas clave. California, particularmente Silicon Valley, domina con su ecosistema de empresas de semiconductores, startups de hardware, y centros de investigación de clase mundial. Esta región impulsa la demanda de herramientas EDA de vanguardia para aplicaciones en IA, computación cuántica, y dispositivos de próxima generación. Texas emerge como un mercado significativo, con Austin convirtiéndose en un centro de diseño de semiconductores y Dallas albergando importantes instalaciones de fabricación. El estado se beneficia de políticas favorables y una creciente fuerza laboral tecnológica. En el noroeste del Pacífico, áreas como Seattle y Portland contribuyen con su fuerte presencia en computación en la nube y electrónica de consumo, impulsando la demanda de herramientas EDA especializadas. Canadá presenta un mercado más especializado pero importante. Ottawa se destaca por su experiencia en telecomunicaciones y diseño de semiconductores, mientras que Toronto y la región de Waterloo son conocidas por su innovación en hardware y software embebido. El gobierno canadiense ha implementado iniciativas para apoyar la industria de semiconductores, lo que podría impulsar el crecimiento del mercado EDA. México, aunque actualmente representa una porción menor, está experimentando un crecimiento en su sector de fabricación bajo contrato (EMS), particularmente en ciudades fronterizas como Tijuana y Ciudad Juárez. Este desarrollo podría aumentar la demanda de herramientas EDA básicas y de nivel medio en el futuro cercano. El análisis regional también debe considerar factores como la disponibilidad de talento especializado, la infraestructura de apoyo a la industria, y las políticas gubernamentales de inversión en tecnología y fabricación de semiconductores.

¿Cuáles son los perfiles de las principales empresas en el Mercado de Automatización de Diseño Electrónico de América del Norte?

El Mercado de Automatización de Diseño Electrónico de América del Norte está poblado por una mezcla de gigantes globales y empresas especializadas, cada una con fortalezas distintivas y enfoques estratégicos. Cadence Design Systems Inc. se destaca como un líder indiscutible, ofreciendo un amplio portafolio de soluciones EDA que abarcan desde el diseño de circuitos integrados hasta la verificación de sistemas. La empresa es conocida por su innovación continua y fuertes inversiones en I+D, particularmente en áreas como el diseño basado en inteligencia artificial y la simulación multiphysics. Synopsys Inc., otro gigante de la industria, compite estrechamente con Cadence, ofreciendo soluciones integrales para el diseño de semiconductores y software embebido. La empresa ha estado a la vanguardia en la integración de tecnologías de seguridad en sus herramientas EDA, abordando las crecientes preocupaciones sobre la seguridad del hardware. Mentor Graphics, ahora parte de Siemens, aporta una perspectiva única al mercado con su enfoque en soluciones para sistemas embebidos y diseño mecánico-electrónico. La empresa ha sido particularmente exitosa en la integración de herramientas de diseño mecánico y eléctrico, atendiendo a las necesidades de la industria de electrónica de consumo y automoción. Agnisys Inc. se especializa en soluciones de automatización para el diseño de IP y generación de pruebas, atendiendo a un nicho crítico en el ecosistema EDA. Aldec Inc. se enfoca en soluciones de verificación y simulación, particularmente para diseños complejos de FPGA y ASIC. Zuken Inc. ofrece herramientas especializadas para el diseño de PCB y cableado eléctrico, atendiendo a industrias como la aeroespacial, defensa, y electrónica industrial. Keysight Technologies, aunque más conocida por sus instrumentos de prueba y medición, también ofrece soluciones EDA especializadas, particularmente en simulación de RF y microondas. Labcenter Electronics Ltd. se ha establecido como un proveedor de herramientas de diseño de PCB de nivel de entrada a medio, atendiendo a mercados educativos y de pequeñas empresas. Estas empresas compiten en base a factores como la amplitud y profundidad de sus soluciones, la innovación tecnológica, el servicio al cliente, y la capacidad de integración con ecosistemas de diseño más amplios.

¿Cuál es el análisis de las Cinco Fuerzas de Porter del Mercado de Automatización de Diseño Electrónico de América del Norte?

El análisis de las Cinco Fuerzas de Porter proporciona una visión integral de las dinámicas competitivas en el Mercado de Automatización de Diseño Electrónico de América del Norte. En cuanto a la amenaza de nuevos participantes, el mercado presenta barreras de entrada significativas debido a los altos costos de I+D, la necesidad de experiencia técnica especializada, y la fuerte lealtad a las marcas establecidas. Sin embargo, la rápida evolución tecnológica y la aparición de nuevas aplicaciones crean oportunidades para startups innovadoras que pueden introducir soluciones disruptivas. El poder de negociación de los compradores es moderado a alto, ya que los clientes, particularmente las grandes empresas de semiconductores, tienen un conocimiento profundo de sus necesidades y pueden ejercer presión sobre los precios y exigir soluciones personalizadas. Sin embargo, la complejidad de las herramientas EDA y la integración con flujos de diseño existentes limitan en cierta medida este poder. El poder de negociación de los proveedores es relativamente bajo para los insumos tecnológicos principales, ya que los proveedores de EDA suelen tener control sobre su propiedad intelectual y tecnología central. Sin embargo, la dependencia de ciertas tecnologías de terceros, como motores de simulación o bibliotecas de IP, puede crear cierta vulnerabilidad. La amenaza de productos sustitutos es baja, ya que las herramientas EDA son esenciales para el diseño de sistemas electrónicos complejos y no existen alternativas viables para muchas de sus funciones. Sin embargo, el desarrollo de nuevas metodologías de diseño o tecnologías disruptivas podría potencialmente alterar este panorama. La intensidad de la rivalidad competitiva es alta, con un puñado de empresas líderes compitiendo agresivamente por la cuota de mercado. La competencia se basa en factores como la innovación tecnológica, la amplitud del portafolio de productos, el servicio al cliente, y la integración con ecosistemas de diseño más amplios. Esta rivalidad se ve exacerbada por los ciclos de innovación rápidos y la necesidad de actualizaciones constantes de las herramientas para mantenerse al día con los avances en la tecnología de semiconductores.

¿Cuál es el análisis FODA del Mercado de Automatización de Diseño Electrónico de América del Norte?

El análisis FODA del Mercado de Automatización de Diseño Electrónico de América del Norte revela una serie de factores internos y externos que influyen en el desempeño y las perspectivas del mercado. En términos de fortalezas, el mercado se beneficia de la fuerte presencia de empresas líderes en semiconductores y tecnología en América del Norte, lo que crea una demanda constante de herramientas EDA avanzadas. La región también cuenta con una sólida infraestructura de investigación y desarrollo, universidades de primer nivel, y un ecosistema vibrante de startups, lo que impulsa la innovación continua. La creciente inversión en fabricación de semiconductores, impulsada por iniciativas gubernamentales, representa otra fortaleza significativa. Sin embargo, el mercado también enfrenta debilidades, como la alta complejidad y costo de las herramientas EDA avanzadas, lo que puede limitar su adopción entre empresas más pequeñas. La escasez de profesionales cualificados en diseño electrónico y el rápido ritmo de cambio tecnológico también representan desafíos internos. Las oportunidades para el mercado son abundantes, incluyendo la creciente demanda de herramientas especializadas para aplicaciones emergentes como la inteligencia artificial, los vehículos autónomos, y el Internet de las Cosas industrial. La expansión de la computación en la nube y el edge computing también abre nuevas posibilidades para soluciones EDA basadas en la nube. Además, el enfoque creciente en la seguridad del hardware y la sostenibilidad en el diseño electrónico presenta oportunidades para herramientas especializadas. Sin embargo, el mercado también enfrenta amenazas significativas, como la intensa competencia global, especialmente de empresas asiáticas que están invirtiendo fuertemente en EDA. Los cambios rápidos en las tecnologías de semiconductores y los ciclos de diseño más cortos también representan amenazas, ya que requieren actualizaciones constantes de las herramientas. Además, las tensiones geopolíticas y las restricciones comerciales podrían afectar la colaboración internacional y el acceso a ciertas tecnologías.

¿Cuál es el análisis de la cadena de valor del Mercado de Automatización de Diseño Electrónico de América del Norte?

El análisis de la cadena de valor del Mercado de Automatización de Diseño Electrónico de América del Norte revela una estructura compleja e interconectada que abarca desde la investigación básica hasta la implementación y soporte de las soluciones EDA. En la parte superior de la cadena, la investigación y el desarrollo (I+D) forman la base crítica, con inversiones significativas en universidades, laboratorios corporativos y centros de investigación privados. Esta etapa se enfoca en el desarrollo de nuevas metodologías de diseño, algoritmos avanzados, y la integración de tecnologías emergentes como la inteligencia artificial y el machine learning en las herramientas EDA. La siguiente etapa involucra el diseño y desarrollo de las herramientas EDA propiamente dichas, donde las empresas líderes y especializadas crean soluciones integrales o enfocadas en nichos específicos. Esta fase requiere una combinación única de experiencia en ingeniería de software, diseño electrónico, y comprensión profunda de las necesidades del mercado. La producción y distribución de software sigue, con un enfoque cada vez mayor en modelos de distribución basados en la nube y suscripciones, en lugar de licencias perpetuas tradicionales. El marketing y las ventas juegan un papel crucial en un mercado altamente competitivo, donde la educación del cliente sobre las capacidades de las herramientas y su retorno de inversión es fundamental. La implementación y la consultoría forman otra etapa crítica, donde los proveedores de EDA trabajan estrechamente con los clientes para integrar las herramientas en sus flujos de diseño existentes y optimizar su uso. El soporte técnico y la capacitación continua aseguran que los usuarios puedan aprovechar al máximo las capacidades de las herramientas y se mantengan actualizados con las nuevas características. Finalmente, la retroalimentación del cliente y el análisis del mercado informan el ciclo continuo de innovación y mejora de productos. Esta cadena de valor se caracteriza por fuertes interdependencias entre etapas, con la innovación en I+D influyendo directamente en el desarrollo de productos, y la retroalimentación del cliente impulsando futuras mejoras. La colaboración entre diferentes actores de la cadena, incluyendo fabricantes de semiconductores, empresas de diseño, y proveedores de EDA, es esencial para crear soluciones integradas y efectivas.

¿Cuáles son las principales conclusiones sobre el Mercado de Automatización de Diseño Electrónico de América del Norte?

Las principales conclusiones sobre el Mercado de Automatización de Diseño Electrónico de América del Norte destacan un sector en posición de crecimiento significativo y transformación continua. El mercado se encuentra en una fase de expansión robusta, impulsado por la creciente complejidad de los diseños electrónicos y la demanda de soluciones de diseño más eficientes y avanzadas. América del Norte, con su concentración de empresas líderes en semiconductores y tecnología, sigue siendo un centro crucial para la innovación en herramientas EDA. El mercado se beneficia de una fuerte infraestructura de investigación y desarrollo, un ecosistema vibrante de startups, y políticas gubernamentales favorables que apoyan la industria de semiconductores. Se observa una clara tendencia hacia la integración de tecnologías emergentes como la inteligencia artificial, el diseño en 3D, y la computación en la nube en las soluciones EDA, lo que abre nuevas posibilidades y desafíos. El mercado también está respondiendo a las demandas de sectores emergentes como los vehículos autónomos, la IoT industrial, y las comunicaciones 5G, lo que requiere herramientas especializadas y capacidades de simulación avanzadas. La recuperación post-COVID ha sido fuerte, con un aumento en la inversión en infraestructura digital y una mayor conciencia de la importancia estratégica de la fabricación de semiconductores. Sin embargo, el mercado también enfrenta desafíos, incluyendo la intensa competencia global, la necesidad de abordar las crecientes preocupaciones de seguridad en el diseño de sistemas críticos, y la gestión de la complejidad cada vez mayor de los diseños multi-físicos. En general, el Mercado de Automatización de Diseño Electrónico de América del Norte presenta un panorama prometedor con oportunidades significativas para los proveedores que puedan ofrecer soluciones innovadoras, integradas y adaptadas a las necesidades específicas de las industrias de vanguardia.

¿Cuál es la metodología de investigación utilizada para este informe sobre el Mercado de Automatización de Diseño Electrónico de América del Norte?

La metodología de investigación empleada para este informe sobre el Mercado de Automatización de Diseño Electrónico de América del Norte combina enfoques cuantitativos y cualitativos para proporcionar un análisis completo y preciso del mercado. La investigación primaria formó una parte fundamental del proceso, involucrando entrevistas en profundidad con expertos de la industria, incluyendo ejecutivos de empresas líderes en EDA, ingenieros de diseño, y analistas del sector. Estas entrevistas proporcionaron información valiosa sobre tendencias del mercado, desafíos, y oportunidades emergentes. Además, se realizaron encuestas a una amplia gama de partes interesadas, desde pequeñas empresas de diseño hasta grandes fabricantes de semiconductores, para recopilar datos cuantitativos sobre patrones de adopción, preferencias de herramientas, y presupuestos de I+D. La investigación secundaria complementó estos esfuerzos, incluyendo el análisis de informes anuales de empresas, presentaciones para inversores, documentos técnicos, y publicaciones especializadas en la industria. Se revisaron bases de datos de asociaciones comerciales, informes gubernamentales, y publicaciones académicas para obtener datos sobre el tamaño del mercado, tasas de crecimiento, y desarrollos tecnológicos. El análisis de patentes proporcionó información sobre las tendencias de innovación y las áreas de enfoque de investigación de las empresas líderes. Se emplearon técnicas de modelado de mercado y análisis de regresión para proyectar el crecimiento futuro del mercado, teniendo en cuenta factores como los ciclos de inversión en semiconductores, avances tecnológicos, y condiciones macroeconómicas. El análisis de la competencia se realizó mediante el mapeo de portafolios de productos, análisis FODA de empresas clave, y evaluación de movimientos estratégicos como fusiones, adquisiciones, y colaboraciones. Se aplicaron también análisis de las Cinco Fuerzas de Porter y análisis de la cadena de valor para comprender las dinámicas competitivas y la estructura de la industria. Finalmente, se realizó una validación cruzada de los datos a través de múltiples fuentes para garantizar la precisión y confiabilidad de los hallazgos presentados en este informe.

¿Cuál es el alcance de la investigación y sus limitaciones para el Mercado de Automatización de Diseño Electrónico de América del Norte?

El alcance de la investigación para el Mercado de Automatización de Diseño Electrónico de América del Norte abarca un análisis exhaustivo del mercado en términos de tamaño, crecimiento, segmentación, panorama competitivo, y tendencias emergentes. La investigación cubre el período histórico reciente, el año base actual, y proporciona proyecciones detalladas para el período de pronóstico. Se incluyen análisis por tipo de solución (CAE, SIP, IC Design and Verification Physical, PCB y MCM) y por aplicación (Aeroespacial y Defensa, Electrónica de Consumo, Telecomunicaciones, Automoción, e Industrial), ofreciendo una visión granular del mercado. El alcance geográfico se centra específicamente en América del Norte, con un análisis detallado de los Estados Unidos, Canadá, y México, considerando las dinámicas regionales y las oportunidades específicas de cada país. La investigación también profundiza en los perfiles de las empresas líderes, sus estrategias, y desarrollos recientes, proporcionando una visión competitiva del mercado. Sin embargo, es importante reconocer ciertas limitaciones en el alcance de esta investigación. Aunque se realizaron esfuerzos exhaustivos para recopilar datos primarios y secundarios, algunos aspectos del mercado, particularmente relacionados con estrategias comerciales confidenciales o datos de rendimiento financiero específicos de empresas privadas, pueden no estar completamente disponibles o pueden estar sujetos a restricciones de divulgación. Además, la rápida evolución de la tecnología en el campo de la automatización de diseño electrónico significa que algunas tendencias emergentes o tecnologías disruptivas pueden no estar completamente capturadas en el período de investigación. La investigación se centra principalmente en el mercado norteamericano y, aunque se proporciona contexto global cuando es relevante, no ofrece un análisis exhaustivo de los mercados regionales fuera de América del Norte. Asimismo, aunque se consideran factores macroeconómicos y políticos que pueden influir en el mercado, el análisis de escenarios extremos o eventos geopolíticos imprevistos está más allá del alcance de esta investigación. Finalmente, las proyecciones de mercado se basan en supuestos y tendencias actuales, y están sujetas a cambios debido a factores externos imprevistos o cambios significativos en el panorama tecnológico o regulatorio.

¿Cuáles son las principales empresas y desarrollos recientes en el Mercado de Automatización de Diseño Electrónico de América del Norte?

El Mercado de Automatización de Diseño Electrónico de América del Norte alberga a varias empresas líderes que están dando forma a la industria a través de innovaciones continuas y desarrollos estratégicos. Cadence Design Systems Inc. ha sido particularmente activa, recientemente lanzando nuevas soluciones de diseño habilitadas para IA y expandiendo sus capacidades de simulación multiphysics para abordar los desafíos de los diseños 3D-IC y sistemas heterogéneos. La empresa también ha fortalecido su posición a través de adquisiciones estratégicas, como la compra de Future Facilities, especializada en simulación de diseño de centros de datos. Synopsys Inc. ha centrado sus esfuerzos en el desarrollo de soluciones de seguridad integrada en el hardware, lanzando herramientas avanzadas para la detección de vulnerabilidades en el diseño de chips. La empresa también ha anunciado colaboraciones con importantes fabricantes de semiconductores para desarrollar flujos de diseño optimizados para tecnologías de proceso avanzadas. Mentor Graphics, ahora parte de Siemens, ha integrado sus soluciones EDA con las capacidades de Siemens Digital Industries Software, ofreciendo flujos de diseño mecánico-electrónico unificados que son particularmente atractivos para la industria de electrónica de consumo y automoción. Agnisys Inc. ha ganado atención con su enfoque innovador en la automatización de IP y generación de pruebas, recientemente introduciendo soluciones basadas en IA para acelerar el proceso de verificación. Aldec Inc. ha expandido su presencia en el mercado de verificación de sistemas embebidos, lanzando nuevas herramientas de simulación de alto rendimiento y fortaleciendo sus ofertas de emulación. Zuken Inc. ha centrado sus esfuerzos en el desarrollo de soluciones de diseño de PCB para aplicaciones de alta velocidad y alta densidad, particularmente dirigidas a los mercados de telecomunicaciones y aeroespacial. Keysight Technologies ha ampliado su cartera de soluciones EDA con la adquisición de empresas especializadas en simulación de RF y microondas, fortaleciendo su posición en los mercados de telecomunicaciones y defensa. Labcenter Electronics Ltd. ha introducido nuevas versiones de su software de diseño de PCB con capacidades mejoradas de simulación y colaboración en la nube, atendiendo a las necesidades de pequeñas y medianas empresas. Estos desarrollos reflejan una tendencia general en el mercado hacia la integración de tecnologías emergentes, el enfoque en la seguridad y confiabilidad, y la adaptación a las demandas de aplicaciones de vanguardia como la inteligencia artificial, los vehículos autónomos, y las comunicaciones 5G y más allá.