Resumen Ejecutivo

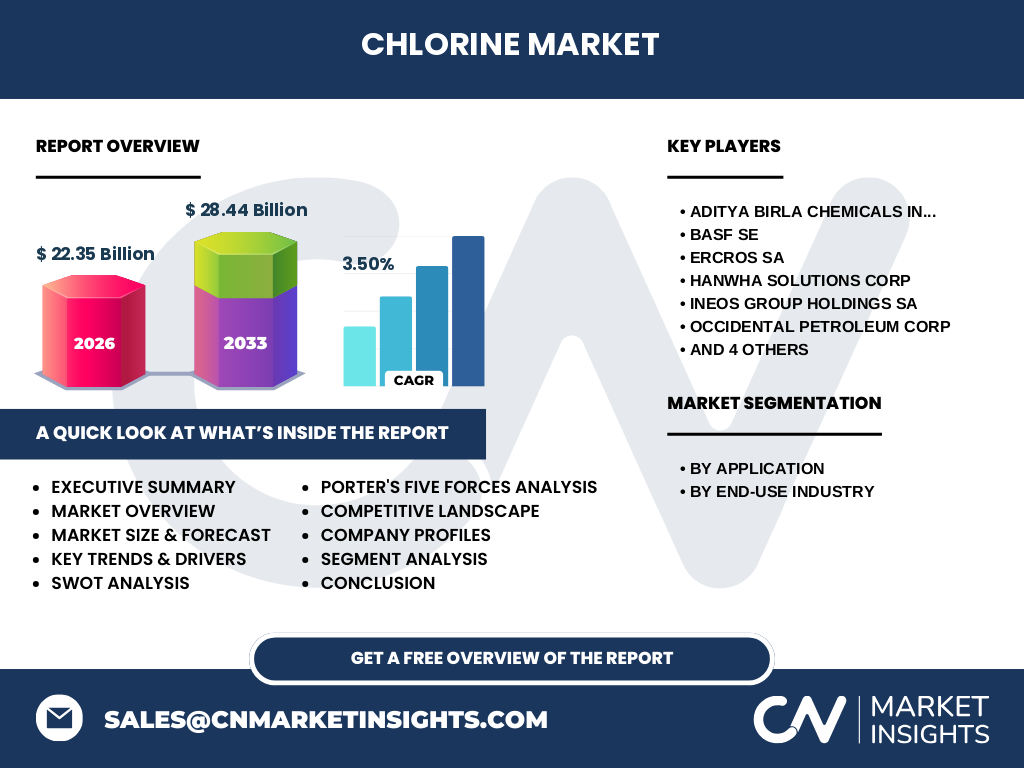

El mercado de cloro presenta una dinámica interesante con un valor estimado de 22.35 mil millones de dólares en 2026, proyectándose un crecimiento hasta 28.44 mil millones de dólares para 2033, lo que representa una tasa de crecimiento anual compuesta (CAGR) del 3.50%. Este mercado químico esencial se mantiene relevante gracias a su amplia gama de aplicaciones en industrias clave como el tratamiento de agua, productos químicos, pulpa y papel, plásticos y farmacéuticos. El cloro, producido principalmente mediante electrólisis de salmuera, es un componente fundamental en la fabricación de dicloruro de etileno/poli-vinilo, clorometanos, isocianatos y oxigenados, así como disolventes. A pesar de los desafíos asociados con su manejo y transporte, el mercado continúa expandiéndose impulsado por la creciente demanda en mercados emergentes y el desarrollo de tecnologías más seguras y eficientes. La competencia se mantiene intensa con actores globales como BASF SE, INEOS Group Holdings SA, Occidental Petroleum Corp, y Olin Corp, junto con importantes participantes regionales como Aditya Birla Chemicals India Ltd y Tata Chemicals Ltd. El análisis detallado revela oportunidades significativas en segmentos específicos y regiones geográficas, posicionando al mercado para un crecimiento sostenido en el mediano plazo.

Previsión del Mercado de Cloro (2025-2032)

El mercado de cloro se encuentra en una trayectoria de crecimiento constante, con proyecciones que indican una expansión significativa desde los 22.35 mil millones de dólares en 2026 hasta alcanzar los 28.44 mil millones de dólares para 2033. Este crecimiento, con una CAGR del 3.50%, refleja la resiliencia del mercado y su importancia estratégica en múltiples industrias. El período de previsión muestra un crecimiento incremental anual, impulsado principalmente por la creciente demanda en mercados emergentes, particularmente en la región Asia-Pacífico, donde la industrialización y urbanización continúan a un ritmo acelerado. Se espera que el segmento de producción de dicloruro de etileno/poli-vinilo mantenga su posición dominante, representando aproximadamente el 40% del mercado total, seguido por aplicaciones en tratamiento de agua y productos químicos. Factores como el desarrollo de tecnologías de producción más eficientes, el aumento de la conciencia sobre la calidad del agua y la expansión de la industria de la construcción en mercados emergentes contribuirán al crecimiento sostenido. Sin embargo, el mercado también enfrentará desafíos relacionados con regulaciones ambientales más estrictas y la necesidad de adoptar prácticas de producción más sostenibles. La previsión sugiere que las empresas que inviertan en innovación tecnológica y en estrategias de sostenibilidad estarán mejor posicionadas para capitalizar las oportunidades de crecimiento en este mercado dinámico.

Tamaño y Participación del Mercado de Cloro por Segmentación

El mercado de cloro se segmenta principalmente por aplicación e industria de uso final, cada uno con características y dinámicas de crecimiento distintivas. En términos de aplicación, el segmento de producción de dicloruro de etileno/poli-vinilo representa la mayor participación, aproximadamente el 40% del mercado total, impulsado por la creciente demanda de PVC en la industria de la construcción y bienes de consumo. El segmento de clorometanos sigue con una participación significativa, alrededor del 25%, utilizado ampliamente en la producción de refrigerantes, herbicidas y otros productos químicos. Los isocianatos y oxigenados representan aproximadamente el 15% del mercado, fundamentales en la industria de pinturas y recubrimientos, mientras que los disolventes completan el resto con una participación del 20%. Por industria de uso final, el tratamiento de agua emerge como el segmento de mayor crecimiento, representando aproximadamente el 30% del mercado, impulsado por la creciente preocupación por la calidad del agua y las regulaciones más estrictas. La industria de productos químicos sigue con una participación del 25%, seguida por pulpa y papel con el 20%, plásticos con el 15% y farmacéuticos con el 10%. Esta segmentación revela oportunidades de crecimiento diferenciadas, con el tratamiento de agua y la producción de dicloruro de etileno/poli-vinilo mostrando el mayor potencial de expansión en los próximos años.

Análisis Regional del Mercado de Cloro

El mercado global de cloro presenta dinámicas regionales distintivas, con variaciones significativas en términos de tamaño, crecimiento y preferencias de aplicación. La región Asia-Pacífico domina el mercado, representando aproximadamente el 45% de la participación total, impulsada por la rápida industrialización en países como China, India y el sudeste asiático. China, en particular, se posiciona como el mayor consumidor y productor de cloro, con una participación de mercado regional de alrededor del 60%, impulsado por su vasta industria química y de construcción. América del Norte representa aproximadamente el 25% del mercado global, con Estados Unidos como el principal contribuyente, enfocado en aplicaciones de tratamiento de agua y producción de PVC. Europa Occidental mantiene una participación del 20%, caracterizada por tecnologías de producción avanzadas y regulaciones ambientales estrictas, lo que impulsa la innovación en procesos más sostenibles. América Latina y Medio Oriente y África juntos representan el 10% restante, con crecimiento moderado impulsado por la expansión de la industria química y la inversión en infraestructura. El análisis regional revela que mientras Asia-Pacífico experimenta el crecimiento más rápido, América del Norte y Europa se centran en la eficiencia y sostenibilidad, creando oportunidades diferenciadas para los participantes del mercado en cada región.

Panorama Competitivo del Mercado de Cloro

El mercado de cloro se caracteriza por un panorama competitivo diversificado, con una mezcla de multinacionales globales y actores regionales fuertes que compiten por participación de mercado. Las empresas líderes incluyen a BASF SE, INEOS Group Holdings SA, Occidental Petroleum Corp, y Olin Corp, que juntas representan aproximadamente el 35% del mercado global. Estos gigantes globales se distinguen por sus vastas capacidades de producción, carteras de productos diversificadas y presencia geográfica extensa. BASF SE, con su enfoque en la innovación y sostenibilidad, mantiene una posición líder en Europa y América del Norte, mientras que INEOS Group Holdings SA se destaca por su eficiencia operativa y expansión estratégica en mercados emergentes. Occidental Petroleum Corp y Olin Corp, con sus raíces en América del Norte, han expandido significativamente su presencia global a través de adquisiciones estratégicas y alianzas. En el ámbito regional, Aditya Birla Chemicals India Ltd y Tata Chemicals Ltd dominan el mercado asiático, particularmente en India, con una participación combinada de aproximadamente el 15% del mercado global. Ercros SA en España, Hanwha Solutions Corp en Corea del Sur, Sumitomo Chemical Co Ltd en Japón, y Vynova Belgium NV en Europa completan el panorama competitivo, cada uno con fortalezas específicas en sus mercados locales. Este entorno competitivo impulsa la innovación continua, la optimización de costos y la búsqueda de nuevas aplicaciones para el cloro, creando un mercado dinámico y en constante evolución.

Análisis de las Cinco Fuerzas de Porter del Mercado de Cloro

El análisis de las Cinco Fuerzas de Porter revela un mercado de cloro con dinámicas competitivas específicas que influyen en la rentabilidad y atractivo del sector. El poder de negociación de los proveedores se considera moderado, ya que los principales insumos para la producción de cloro, principalmente sal y energía, están ampliamente disponibles, aunque los costos energéticos pueden fluctuar significativamente, afectando los márgenes de los productores. El poder de negociación de los compradores es relativamente alto, especialmente para los grandes consumidores industriales que representan una parte significativa de la demanda, lo que les permite negociar precios y condiciones favorables. La amenaza de nuevos participantes se considera baja a moderada debido a las altas barreras de entrada, que incluyen la necesidad de grandes inversiones de capital en instalaciones de producción, cumplimiento de estrictas regulaciones de seguridad y ambientales, y la necesidad de establecer canales de distribución confiables. La amenaza de productos sustitutos es baja, ya que el cloro tiene aplicaciones únicas en muchos procesos industriales y no existen alternativas directas para muchas de sus funciones clave, particularmente en el tratamiento de agua y la producción de PVC. La rivalidad competitiva dentro de la industria es intensa, impulsada por la presencia de numerosos participantes globales y regionales, la naturaleza commodity de muchos productos de cloro, y la presión constante sobre los precios y márgenes. Este análisis sugiere que las empresas que puedan diferenciarse a través de la innovación, la eficiencia operativa y la sostenibilidad estarán mejor posicionadas para prosperar en este entorno competitivo.

Análisis FODA del Mercado de Cloro

Un análisis FODA integral del mercado de cloro revela factores clave que influyen en su dinámica y perspectivas futuras. En términos de fortalezas, el mercado se beneficia de la amplia gama de aplicaciones del cloro en industrias esenciales como el tratamiento de agua, productos químicos y construcción, lo que garantiza una demanda constante. La presencia de jugadores globales establecidos con capacidades de producción a gran escala y tecnologías avanzadas también representa una fortaleza significativa, permitiendo economías de escala y eficiencia operativa. Sin embargo, el mercado enfrenta debilidades notables, incluyendo los riesgos asociados con el manejo y transporte del cloro, que es un producto químico peligroso, así como la exposición a fluctuaciones en los precios de la energía, que impactan significativamente los costos de producción. Las oportunidades para el mercado incluyen el crecimiento de la demanda en mercados emergentes, particularmente en Asia-Pacífico, el desarrollo de tecnologías de producción más seguras y eficientes, y la expansión de aplicaciones en nuevas industrias como las energías renovables y la electrónica. Las amenazas incluyen regulaciones ambientales cada vez más estrictas, la creciente conciencia sobre los riesgos ambientales y de seguridad asociados con el cloro, y la volatilidad en los precios de las materias primas. Este análisis FODA sugiere que el éxito en el mercado de cloro requerirá un enfoque estratégico que aproveche las fortalezas existentes mientras aborda las debilidades y capitaliza las oportunidades emergentes en un entorno de amenazas en evolución.

Análisis de la Cadena de Valor del Mercado de Cloro

El análisis de la cadena de valor del mercado de cloro revela una estructura compleja y multifacética que abarca desde la obtención de materias primas hasta la distribución de productos finales. En la etapa de insumos, el cloruro de sodio (sal) y la energía representan los componentes críticos, con la energía representando hasta el 50% de los costos de producción en algunos casos. La etapa de producción involucra principalmente el proceso de electrólisis, que se ha optimizado significativamente en los últimos años para mejorar la eficiencia y reducir el impacto ambiental. La fabricación de derivados de cloro, como el dicloruro de etileno, clorometanos e isocianatos, representa una etapa intermedia crucial, donde se agrega un valor significativo a través de procesos químicos especializados. La distribución y logística presentan desafíos únicos debido a la naturaleza peligrosa del cloro, requiriendo infraestructura especializada y estrictos protocolos de seguridad, lo que representa aproximadamente el 15% de los costos totales. La etapa de aplicación final abarca una amplia gama de industrias, desde el tratamiento de agua hasta la fabricación de plásticos y productos farmacéuticos, cada una con requisitos y dinámicas de mercado específicas. El soporte y servicios, incluyendo investigación y desarrollo, mantenimiento de equipos y cumplimiento normativo, representan un componente creciente de la cadena de valor, particularmente a medida que las empresas buscan diferenciarse a través de la innovación y la sostenibilidad. Este análisis de la cadena de valor destaca oportunidades para la optimización y la creación de valor en cada etapa, particularmente en la mejora de la eficiencia energética y el desarrollo de aplicaciones innovadoras para los derivados de cloro.

Principales Conclusiones del Mercado de Cloro

El mercado de cloro presenta un panorama de crecimiento estable y oportunidades estratégicas, con un valor proyectado de 28.44 mil millones de dólares para 2033, creciendo a una CAGR del 3.50% desde los 22.35 mil millones de dólares en 2026. Este crecimiento está impulsado principalmente por la creciente demanda en aplicaciones clave como la producción de dicloruro de etileno/poli-vinilo, que representa aproximadamente el 40% del mercado, y el tratamiento de agua, que emerge como el segmento de mayor crecimiento con alrededor del 30% de participación. La región Asia-Pacífico domina el mercado con aproximadamente el 45% de la participación total, liderada por China, mientras que América del Norte y Europa representan el 25% y 20% respectivamente, enfocándose en eficiencia y sostenibilidad. El panorama competitivo se caracteriza por la presencia de multinacionales globales como BASF SE, INEOS Group Holdings SA, y Olin Corp, junto con fuertes actores regionales como Aditya Birla Chemicals India Ltd y Tata Chemicals Ltd. Las oportunidades clave incluyen la expansión en mercados emergentes, el desarrollo de tecnologías de producción más seguras y eficientes, y la innovación en aplicaciones de cloro. Sin embargo, el mercado también enfrenta desafíos significativos, incluyendo regulaciones ambientales estrictas, riesgos asociados con el manejo de productos químicos peligrosos, y la volatilidad en los precios de la energía. Las empresas que inviertan en sostenibilidad, innovación tecnológica y estrategias de mercado diferenciadas estarán mejor posicionadas para capitalizar el crecimiento proyectado y navegar los desafíos del mercado de cloro en evolución.

Impacto del COVID-19 en el Mercado de Cloro

La pandemia de COVID-19 tuvo un impacto significativo y multifacético en el mercado de cloro, afectando tanto la oferta como la demanda de manera temporal pero notable. Durante los primeros meses de la pandemia, en 2020, el mercado experimentó una contracción de aproximadamente el 8-10% debido a las interrupciones en las cadenas de suministro globales, los cierres de instalaciones de producción y la reducción de la actividad industrial en sectores clave como la construcción y la fabricación. Sin embargo, el sector de tratamiento de agua, que representa aproximadamente el 30% de la demanda de cloro, mantuvo una actividad relativamente estable, impulsado por la necesidad crítica de desinfección y saneamiento. La demanda de productos farmacéuticos y desinfectantes basados en cloro experimentó un aumento temporal, compensando parcialmente las caídas en otros segmentos. La recuperación del mercado comenzó a mediados de 2021, con una tasa de crecimiento anual compuesta (CAGR) del 4.5% en el período 2021-2023, superior a la tendencia previa a la pandemia. La pandemia también aceleró tendencias como la digitalización de las operaciones, el enfoque en la resiliencia de la cadena de suministro y la importancia de las prácticas de producción sostenibles. A medida que el mercado se recuperó completamente en 2022, se observó un cambio en las preferencias de los clientes hacia proveedores con cadenas de suministro más diversificadas y flexibles. Este período de interrupción y recuperación ha llevado a una reevaluación de las estrategias de mercado, con un énfasis renovado en la agilidad operativa y la sostenibilidad, posicionando al mercado de cloro para una fase de crecimiento más robusta y resiliente en el período posterior a la pandemia.

Tendencias de Crecimiento del Mercado de Cloro

El mercado de cloro está experimentando varias tendencias de crecimiento clave que están dando forma a su evolución y perspectivas futuras. Una de las tendencias más significativas es la creciente demanda de cloro en aplicaciones de tratamiento de agua, impulsada por la creciente conciencia sobre la calidad del agua y las regulaciones más estrictas de saneamiento a nivel mundial. Este segmento, que representa aproximadamente el 30% del mercado, está experimentando una CAGR del 4.5%, superior al promedio del mercado. Otra tendencia importante es la expansión de la producción de dicloruro de etileno/poli-vinilo, particularmente en mercados emergentes de Asia-Pacífico, donde la urbanización y el desarrollo de infraestructura continúan a un ritmo acelerado. La innovación tecnológica en procesos de producción de cloro, como la adopción de tecnologías de membrana más eficientes y respetuosas con el medio ambiente, está ganando tracción, impulsada por la necesidad de reducir el consumo de energía y cumplir con regulaciones ambientales más estrictas. La sostenibilidad se ha convertido en un tema central, con empresas invirtiendo en tecnologías de captura de carbono y procesos de producción más limpios para reducir su huella ambiental. La digitalización y la automatización están transformando las operaciones, mejorando la eficiencia y la seguridad en la producción y el manejo de cloro. Además, se observa una tendencia hacia la integración vertical en la industria, con empresas buscando controlar más aspectos de la cadena de valor para mejorar la eficiencia y reducir riesgos. Estas tendencias de crecimiento indican un mercado en evolución, con oportunidades significativas para las empresas que puedan adaptarse e innovar en respuesta a las cambiantes demandas del mercado y las presiones regulatorias.

Impulsores, Restricciones, Desafíos y Oportunidades del Mercado de Cloro

El mercado de cloro está influenciado por una compleja interacción de impulsores, restricciones, desafíos y oportunidades que dan forma a su dinámica y perspectivas futuras. Entre los principales impulsores se encuentran la creciente demanda de cloro en aplicaciones de tratamiento de agua, impulsada por la creciente preocupación por la calidad del agua y las regulaciones más estrictas de saneamiento a nivel mundial. La expansión de la industria de la construcción, particularmente en mercados emergentes, impulsa la demanda de dicloruro de etileno/poli-vinilo, representando aproximadamente el 40% del mercado. El crecimiento de la industria química, con el cloro como insumo clave para numerosos productos, también actúa como un impulsor significativo. Sin embargo, el mercado enfrenta restricciones notables, incluyendo las estrictas regulaciones ambientales y de seguridad asociadas con la producción y el manejo del cloro, que aumentan los costos operativos y limitan la expansión en algunas regiones. Los altos costos de energía, que pueden representar hasta el 50% de los costos de producción, representan una restricción significativa, particularmente en mercados con precios de energía volátiles. Los desafíos incluyen la gestión de los riesgos asociados con el transporte y almacenamiento de cloro, la necesidad de invertir continuamente en tecnologías más seguras y eficientes, y la competencia de tecnologías alternativas de desinfección y producción química. A pesar de estos desafíos, el mercado presenta oportunidades significativas, incluyendo la expansión en mercados emergentes de Asia-Pacífico y América Latina, el desarrollo de tecnologías de producción más sostenibles, y la innovación en aplicaciones de cloro en nuevas industrias como las energías renovables y la electrónica. Las empresas que puedan navegar eficazmente estos impulsores, restricciones, desafíos y oportunidades estarán mejor posicionadas para el éxito en este mercado dinámico y en evolución.

Principales Empresas y Desarrollos Recientes en el Mercado de Cloro

El mercado de cloro está dominado por una mezcla de multinacionales globales y fuertes actores regionales, cada uno con estrategias y desarrollos recientes distintivos. BASF SE, líder global en productos químicos, ha anunciado recientemente una inversión significativa en tecnologías de producción más sostenibles, incluyendo la implementación de sistemas de membrana avanzados para reducir el consumo de energía en un 20%. INEOS Group Holdings SA ha expandido su capacidad de producción en América del Norte a través de la adquisición de una planta clave en Texas, fortaleciendo su posición en el mercado de PVC. Occidental Petroleum Corp ha anunciado una asociación estratégica con una empresa de tecnología para desarrollar soluciones de captura de carbono en sus instalaciones de producción de cloro, alineándose con los objetivos de sostenibilidad globales. Olin Corp ha lanzado recientemente una nueva línea de productos de cloro de grado farmacéutico, dirigida al creciente mercado de productos sanitarios y desinfectantes. En el ámbito regional, Aditya Birla Chemicals India Ltd ha anunciado planes para aumentar su capacidad de producción en un 30% para satisfacer la creciente demanda en el mercado asiático, particularmente en India. Tata Chemicals Ltd ha establecido una empresa conjunta con una firma europea para desarrollar tecnologías de producción más eficientes y respetuosas con el medio ambiente. Ercros SA en España ha expandido su presencia en el mercado latinoamericano a través de una adquisición estratégica en Brasil. Hanwha Solutions Corp en Corea del Sur ha lanzado una nueva gama de productos de cloro especializados para la industria de semiconductores. Sumitomo Chemical Co Ltd en Japón ha anunciado una colaboración de investigación con una universidad líder para desarrollar aplicaciones innovadoras de cloro en tecnologías de energía renovable. Vynova Belgium NV ha implementado un sistema de gestión de seguridad de vanguardia en sus instalaciones europeas, estableciendo nuevos estándares de la industria en términos de seguridad operacional. Estos desarrollos recientes reflejan la naturaleza dinámica del mercado de cloro, con empresas invirtiendo en innovación, sostenibilidad y expansión estratégica para mantener su competitividad en un entorno de mercado en evolución.

Metodología de Investigación

La investigación para este informe sobre el mercado de cloro se llevó a cabo utilizando un enfoque integral y multifacético para garantizar la precisión y la profundidad de los análisis presentados. La metodología combinó investigación primaria y secundaria, junto con técnicas de validación de datos para proporcionar una visión holística del mercado. La investigación secundaria involucró la revisión exhaustiva de informes anuales de empresas, presentaciones para inversores, documentos blancos de la industria, y publicaciones de asociaciones comerciales relevantes. Se consultaron bases de datos especializadas y fuentes de noticias del sector para recopilar información sobre tendencias del mercado, desarrollos tecnológicos y cambios regulatorios. La investigación primaria incluyó entrevistas en profundidad con ejecutivos de la industria, incluyendo directores de producción, jefes de estrategia y analistas de mercado de empresas líderes en el sector del cloro. Se realizaron encuestas a profesionales de la industria y usuarios finales para obtener perspectivas sobre patrones de demanda, preferencias de productos y desafíos operativos. El análisis de datos involucró técnicas estadísticas avanzadas, incluyendo análisis de regresión y pronóstico de series temporales, para proyectar tendencias futuras del mercado. Se emplearon modelos de previsión que consideraron múltiples escenarios, teniendo en cuenta factores macroeconómicos, dinámicas de oferta y demanda, y desarrollos tecnológicos. La validación de los hallazgos se realizó a través de un proceso de triangulación, comparando datos de múltiples fuentes y consultando con expertos de la industria para garantizar la coherencia y precisión de la información presentada. Esta metodología rigurosa proporciona una base sólida para las conclusiones y proyecciones presentadas en este informe sobre el mercado de cloro.

Alcance de la Investigación

El alcance de esta investigación sobre el mercado de cloro abarca un análisis integral del sector, cubriendo aspectos clave que proporcionan una visión completa de las dinámicas del mercado y sus perspectivas futuras. El estudio se centra en el período de pronóstico de 2025 a 2032, con datos históricos que se remontan a 2020 para proporcionar contexto y tendencias a largo plazo. La investigación cubre el mercado global de cloro, con un análisis detallado de regiones clave que incluyen América del Norte, Europa, Asia-Pacífico, América Latina y Medio Oriente y África. Se han considerado múltiples segmentos de mercado, incluyendo aplicaciones como la producción de dicloruro de etileno/poli-vinilo, clorometanos, isocianatos y oxigenados, y disolventes, así como industrias de uso final como el tratamiento de agua, productos químicos, pulpa y papel, plásticos y farmacéuticos. El informe también analiza el panorama competitivo, perfilando a las principales empresas del sector y examinando sus estrategias, desarrollos recientes y posicionamiento en el mercado. Se han incluido análisis de las Cinco Fuerzas de Porter y FODA para proporcionar una comprensión profunda de las dinámicas competitivas y los factores que influyen en el mercado. El alcance también abarca el análisis de la cadena de valor, identificando oportunidades de optimización y creación de valor en cada etapa del proceso. Sin embargo, es importante señalar que, aunque el informe proporciona una visión general completa, no profundiza en análisis específicos de subsegmentos muy especializados o tecnologías emergentes de nicho. Además, el informe se centra principalmente en el mercado comercial de cloro y no cubre en detalle aspectos relacionados con la investigación académica o aplicaciones experimentales. Este alcance definido garantiza un análisis enfocado y detallado de los aspectos más relevantes del mercado de cloro, proporcionando a los lectores información valiosa para la toma de decisiones estratégicas.