¿Qué es el Mercado de Pruebas de Cáncer Hereditario? Definición, alcance y relevancia

El Mercado de Pruebas de Cáncer Hereditario comprende todas las soluciones diagnósticas diseñadas para identificar mutaciones genéticas predisponentes al cáncer en individuos y familias. Su alcance incluye pruebas realizadas en hospitales, clínicas y centros de diagnóstico, utilizándose tecnologías como secuenciación, PCR y microarreglos, y aplicándose tanto a biopsias como a estudios de imagenología. La relevancia del mercado radica en la capacidad de detección temprana, lo que permite intervenciones preventivas, tratamientos personalizados y una mejor gestión del riesgo oncológico, mejorando la supervivencia y reduciendo costos sanitarios a largo plazo.

¿Cuáles son los impulsores, restricciones, desafíos y oportunidades del Mercado de Pruebas de Cáncer Hereditario?

Los principales impulsores son el aumento de la concienciación sobre la medicina personalizada, la expansión de programas de cribado genético y el crecimiento de la inversión en I+D de tecnologías de secuenciación. Entre las restricciones destacan la alta complejidad regulatoria y los costos de pruebas avanzadas, que limitan la adopción en sistemas de salud con presupuestos ajustados. Los desafíos incluyen la necesidad de educación de profesionales y pacientes, así como la gestión de grandes volúmenes de datos genómicos. Las oportunidades se centran en la integración de inteligencia artificial para el análisis de resultados, la expansión de coberturas de seguros y la penetración en mercados emergentes donde la prevalencia de cáncer hereditario está subdiagnosticada.

¿Qué tendencias de crecimiento están definiendo el Mercado de Pruebas de Cáncer Hereditario?

Se observan varias tendencias clave: la adopción creciente de plataformas de secuenciación de nueva generación (NGS) que reducen costos por muestra; la combinación de pruebas genéticas con biomarcadores de imagenología para crear perfiles de riesgo híbridos; y la creciente oferta de paneles multigénicos que cubren varios tipos de cáncer hereditario en un solo test. Además, la telemedicina está facilitando la prescripción y el seguimiento de pruebas genéticas, ampliando el acceso a pacientes en áreas remotas.

¿Cómo ha impactado la COVID-19 al Mercado de Pruebas de Cáncer Hereditario y cuál es la trayectoria de recuperación?

Durante la pandemia, muchas pruebas programadas fueron pospuestas debido a la reorientación de recursos hospitalarios y a las restricciones de movilidad. Sin embargo, la crisis también aceleró la digitalización de la cadena de valor, impulsando la adopción de recogida de muestras en el hogar y de plataformas de interpretación remota. La recuperación ha sido fuerte, con un repunte de la demanda que supera los niveles pre‑COVID a medida que los sistemas de salud reactivan los programas de detección preventiva.

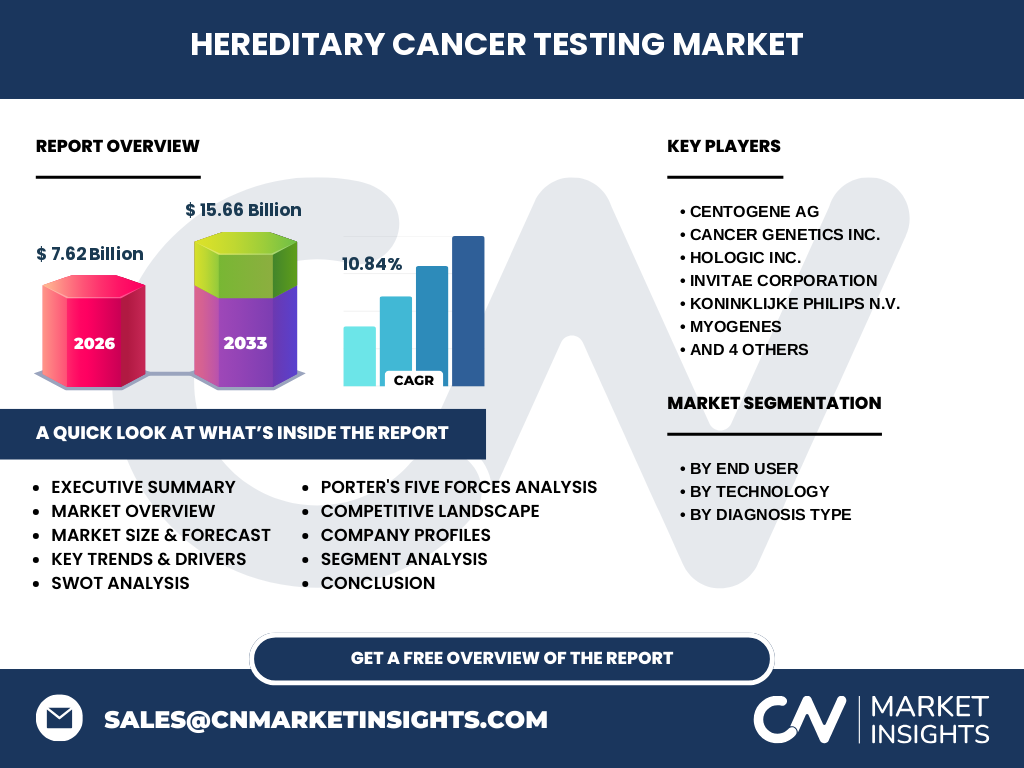

¿Cuál es el panorama competitivo del Mercado de Pruebas de Cáncer Hereditario?

El mercado está caracterizado por una competencia intensa entre jugadores establecidos y emergentes. Empresas como CENTOGENE AG, Myriad Genetics, Invitae Corporation y Quest Diagnostics lideran en innovación de paneles genéticos y alcance global. Al mismo tiempo, compañías como Hologic Inc. y Koninklijke Philips N.V. aportan fortalezas en dispositivos de muestreo y análisis de imagenología. La consolidación se manifiesta en alianzas estratégicas y adquisiciones dirigidas a ampliar portafolios de pruebas y a fortalecer capacidades de bioinformática.

Resumen ejecutivo del Mercado de Pruebas de Cáncer Hereditario

El mercado muestra un tamaño de 7.62 mil millones de dólares en 2026 y se proyecta que alcance 15.66 mil millones en 2033, con un CAGR del 10.84 %. Los impulsores principales son la medicina personalizada, la reducción de costos de secuenciación y el aumento de la demanda de pruebas preventivas. Los principales retos son la regulación y la gestión de datos, mientras que las oportunidades se centran en IA, telemedicina y expansión geográfica. Los líderes del sector están consolidando sus posiciones mediante alianzas y desarrollo de paneles multigénicos.

¿Cuál es la previsión del Mercado de Pruebas de Cáncer Hereditario para 2025‑2032?

Con una tasa de crecimiento compuesta anual del 10.84 %, el mercado experimentará una expansión sostenida durante el período 2025‑2032. Se espera que la demanda continúe impulsada por la ampliación de programas de cribado poblacional y la incorporación de pruebas genéticas en protocolos de atención primaria. La tendencia indica que para 2032 el valor del mercado superará los 14 mil millones de dólares, manteniendo la trayectoria de crecimiento observada entre 2026 y 2033.

¿Cómo se divide el tamaño y la participación del Mercado de Pruebas de Cáncer Hereditario por segmentación?

La segmentación del mercado se organiza en tres dimensiones clave:

Por usuario final: Hospitales, clínicas y centros de diagnóstico, siendo los hospitales los mayores consumidores debido a la integración de pruebas genéticas en cascada de diagnóstico oncológico.

Por tecnología: Secuenciación, PCR y microarreglo. La secuenciación lidera por su capacidad de detectar mutaciones de bajo frecuencia y su disminución de costos.

Por tipo de diagnóstico: Biopsia e imagenología. Las pruebas basadas en biopsia continúan dominando, aunque la combinación con imagenología está creciendo rápidamente para ofrecer evaluaciones integrales.

¿Cuál es la distribución geográfica del Mercado de Pruebas de Cáncer Hereditario?

El mercado presenta una distribución global con presencia fuerte en América del Norte y Europa, regiones donde la adopción de pruebas genéticas está más avanzada y los marcos regulatorios son más claros. Asia‑Pacífico muestra una tasa de crecimiento más alta, impulsada por la expansión de infraestructuras médicas y la creciente concienciación sobre el cáncer hereditario. América Latina y África representan oportunidades de crecimiento a medio plazo, dados los proyectos de mejora de acceso a diagnóstico molecular.

Análisis regional del Mercado de Pruebas de Cáncer Hereditario

En Norteamérica, la alta penetración de seguros de salud y la inversión en investigación oncológica sostienen la mayor cuota de mercado. Europa destaca por la implementación de políticas de salud pública que fomentan el cribado genético. En Asia‑Pacífico, países como China, India y Japón están ampliando sus capacidades de secuenciación y aumentando la disponibilidad de pruebas en hospitales privados. Las regiones de América Latina y África presentan retos de infraestructura, pero la colaboración con organismos internacionales está impulsando proyectos piloto de pruebas genéticas.

Perfiles de las principales empresas en el Mercado de Pruebas de Cáncer Hereditario

CENTOGENE AG se especializa en paneles de diagnóstico de alta complejidad y ha ampliado su presencia en Europa mediante alianzas con hospitales universitarios. Cancer Genetics Inc. ofrece soluciones dirigidas a síndromes de predisposición hereditaria y ha desarrollado kits de PCR de rápida ejecución. Hologic Inc. integra pruebas genéticas con dispositivos de imagenología mamaria, creando ofertas conjuntas. Invitae Corporation lidera en la oferta de paneles multigénicos a gran escala y ha invertido en plataformas de IA para la interpretación de datos. Koninklijke Philips N.V. aporta experiencia en sistemas de diagnóstico por imagen, complementando pruebas de biopsia. Myogenes y Myriad Genetics se enfocan en paneles específicos de cáncer de mama y ovario. Pathway Genomics y Quest Diagnostics fortalecen su red de laboratorios clínicos, mientras que Strand Life Sciences lidera en bioinformática para el análisis de variantes.

Análisis de Porter de las Cinco Fuerzas en el Mercado de Pruebas de Cáncer Hereditario

• Poder de negociación de los compradores: Moderado, pues los hospitales y aseguradoras buscan precios competitivos pero exigen alta precisión y tiempos de respuesta rápidos.

• Poder de negociación de los proveedores: Limitado, dado que los componentes críticos (reactivos, plataformas de secuenciación) están dominados por pocos fabricantes.

• Amenaza de nuevos entrantes: Baja a moderada; las barreras de regulación, alta inversión en I+D y la necesidad de certificaciones clínicas dificultan la entrada.

• Amenaza de productos sustitutos: Baja, porque las pruebas genéticas ofrecen información única que no puede ser reemplazada por métodos tradicionales.

• Rivalidad entre competidores existentes: Alta, con múltiples compañías compitiendo en tecnología, precio y velocidad de entrega.

Análisis FODA del Mercado de Pruebas de Cáncer Hereditario

Fortalezas: Tecnologías de secuenciación avanzadas, creciente demanda de medicina personalizada, amplio portafolio de paneles.

Debilidades: Costos elevados de pruebas complejas, dependencia de regulaciones estrictas, gestión de datos genómicos.

Oportunidades: Integración de IA, expansión en mercados emergentes, alianzas con aseguradoras y hospitales.

Amenazas: Cambios regulatorios adversos, competencia de precios, preocupaciones de privacidad genética.

Análisis de la cadena de valor del Mercado de Pruebas de Cáncer Hereditario

La cadena de valor inicia con la investigación de biomarcadores genéticos, seguida del desarrollo de kits y plataformas (sec uenciación, PCR, microarreglo). Luego se realiza la adquisición de muestras en hospitales, clínicas o centros de diagnóstico, y su procesamiento en laboratorios especializados. Posteriormente, los datos se analizan mediante software bioinformático y se entregan informes clínicos a los profesionales de salud, quienes integran los resultados en planes de tratamiento o prevención. Finalmente, los servicios de post‑venta incluyen soporte técnico y actualización de paneles.

Perspectivas de inversión clave en el Mercado de Pruebas de Cáncer Hereditario

Los inversores deben enfocarse en compañías que combinan plataformas de secuenciación de alto rendimiento con capacidades de análisis de datos basadas en IA. Las alianzas estratégicas con sistemas de salud y aseguradoras son indicadores de crecimiento sostenible. Además, proyectos que amplíen la disponibilidad de pruebas en regiones con bajo acceso pueden ofrecer retornos atractivos, especialmente cuando se apoyan en fondos de desarrollo internacional.

Conclusión del Mercado de Pruebas de Cáncer Hereditario

El mercado presenta un panorama de rápido crecimiento impulsado por la necesidad de diagnósticos precisos y la evolución de la medicina personalizada. Con un valor proyectado de 15.66 mil millones de dólares para 2033 y un CAGR del 10.84 %, las oportunidades se concentran en la innovación tecnológica, la expansión geográfica y la integración de soluciones de inteligencia artificial. Los actores que logren combinar calidad, velocidad y coste competitivo estarán mejor posicionados para liderar el sector.

Metodología de investigación

El estudio se basa en análisis de fuentes primarias (entrevistas con expertos, encuestas a usuarios finales) y secundarias (informes de la industria, bases de datos financieras, publicaciones académicas). Se aplicaron técnicas de modelado estadístico para la proyección de crecimiento y se utilizó el método de triangulación para validar los hallazgos.

Ámbito de la investigación

La investigación cubre el mercado global de pruebas de cáncer hereditario, incluyendo los principales segmentos por usuario final, tecnología y tipo de diagnóstico. Se enfocó en los últimos diez años y en proyecciones hasta 2033, considerando tanto mercados consolidados como emergentes. No se incluyen datos financieros detallados de compañías individuales más allá de la información pública disponible.

Principales compañías y desarrollos recientes en el Mercado de Pruebas de Cáncer Hereditario

Entre las compañías líderes, Invitae Corporation lanzó un panel multigénico expandido que incorpora análisis de variantes estructurales. Myriad Genetics anunció una asociación con una red de hospitales europeos para integrar pruebas de predisposición al cáncer de mama en su flujo de trabajo clínico. Quest Diagnostics amplió su capacidad de secuenciación de nueva generación en Estados Unidos, reduciendo el tiempo de entrega de resultados. Centogene AG presentó una herramienta de interpretación basada en IA que acelera la clasificación de variantes de significado clínico incierto. Estas iniciativas reflejan la tendencia hacia la mayor integración de tecnología, colaboración clínica y expansión de oferta de pruebas.