¿Qué es el Mercado de Simuladores de Drones, cuál es su alcance y por qué es importante?

El mercado de simuladores de drones comprende todas las soluciones hardware y software diseñadas para recrear de manera virtual el vuelo y la operación de plataformas aéreas no tripuladas. Su alcance incluye sistemas fijos y portátiles, aplicables a drones de ala fija y ala rotatoria, y sirve a sectores como defensa, agricultura, logística, inspección industrial y formación académica. La importancia radica en reducir costos y riesgos de entrenamiento, acelerar la certificación de operadores y acelerar la innovación tecnológica sin comprometer la seguridad.

¿Cuáles son los principales impulsores, restricciones, desafíos y oportunidades del Mercado de Simuladores de Drones?

Los impulsores principales son la creciente adopción de drones en múltiples industrias, la necesidad de capacitación segura y la presión regulatoria que exige certificación de operadores. Entre las restricciones aparecen los altos costos iniciales de desarrollo de hardware avanzado y la falta de estándares globales unificados. Los desafíos incluyen la integración de sensores reales y la actualización constante de escenarios realistas. Las oportunidades se centran en la expansión de simuladores portátiles, alianzas con proveedores de IA para crear entornos adaptativos y la penetración en mercados emergentes donde la normativa está en fase de definición.

¿Qué tendencias de crecimiento están moldeando actualmente el Mercado de Simuladores de Drones?

Se observa una tendencia fuerte hacia la virtualización completa mediante plataformas basadas en la nube, lo que permite el acceso remoto a entrenamientos de alta fidelidad. Otra tendencia es la incorporación de realidad aumentada (AR) y realidad virtual (VR) para mejorar la inmersión del piloto. Además, la fusión de algoritmos de aprendizaje profundo con los simuladores está generando escenarios de respuesta autónoma que preparan a los usuarios para operaciones de drones totalmente autónomos.

¿Cómo ha afectado la pandemia de COVID‑19 al Mercado de Simuladores de Drones y cuál ha sido su trayectoria de recuperación?

Durante la fase aguda de la pandemia, la demanda de simuladores experimentó un impulso inesperado porque las restricciones de vuelo impedían entrenamientos físicos, lo que llevó a las organizaciones a buscar soluciones virtuales. Tras la reapertura, el mercado mantuvo el impulso, consolidando la simulación como una herramienta esencial en los programas de capacitación continuada. La recuperación se ha traducido en un crecimiento sostenido que alimenta la previsión a largo plazo.

¿Cómo se configura el panorama competitivo del Mercado de Simuladores de Drones y qué grado de consolidación se observa?

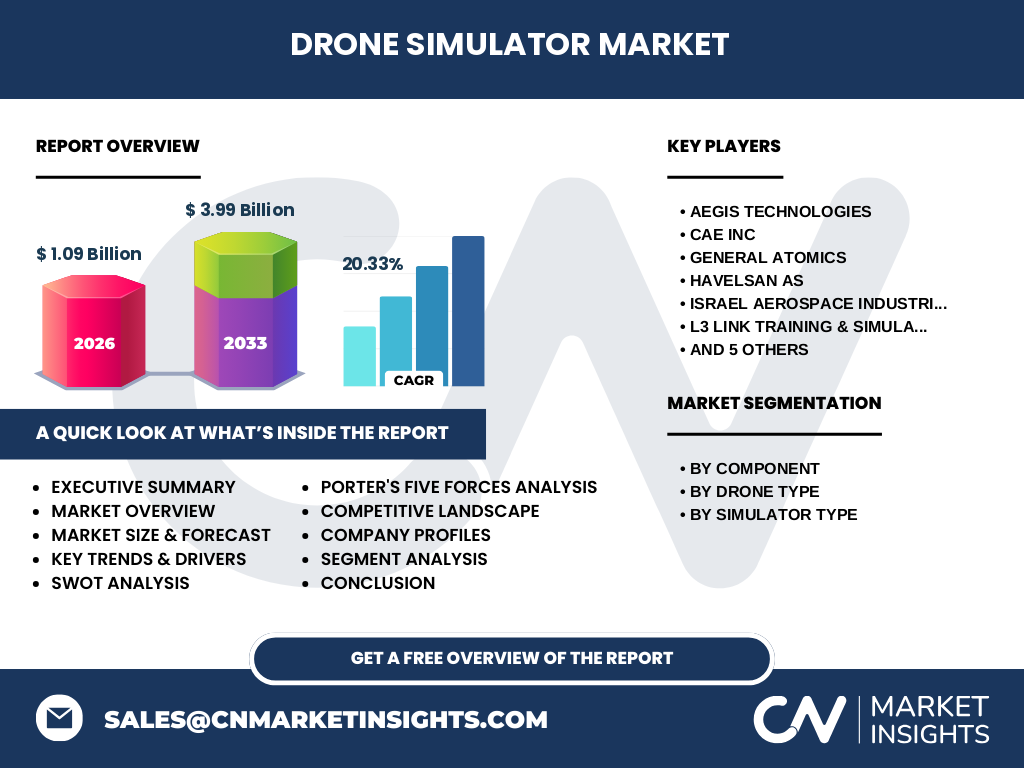

El sector está dominado por un conjunto de empresas con experiencia en defensa y simulación, entre ellas Aegis Technologies, CAE Inc., General Atomics, Havelsan AS, Israel Aerospace Industries Ltd, L3 Link Training & Simulation, Leonardo SpA, Sikan Nutzfahrzeuge GmbH, Simlat Uas Simulation, Singapore Technologies Electronics Limited y Zen Technologies Limited. La competencia se basa en la amplitud del portafolio (hardware y software), la capacidad de integrar sensores reales y la presencia geográfica. Hasta la fecha, el mercado muestra una consolidación moderada, con alianzas estratégicas y adquisiciones que refuerzan el liderazgo de los actores más grandes.

Resumen ejecutivo: ¿Cuáles son los hallazgos clave del Mercado de Simuladores de Drones?

El mercado alcanza un valor de 1,09 mil millones de dólares en 2026 y se proyecta que llegue a 3,99 mil millones en 2033, con una CAGR del 20,33 %. Los factores de crecimiento incluyen la expansión de la base de drones, la necesidad de entrenamiento seguro y la evolución tecnológica de hardware y software. Las oportunidades están en los simuladores portátiles y en la integración de IA, mientras que los principales retos son los costos de desarrollo y la falta de normas universales.

¿Cuál es la previsión del Mercado de Simuladores de Drones para el periodo 2025‑2032?

Con una tasa compuesta anual del 20,33 %, el mercado seguirá expandiéndose de forma acelerada. La previsión indica que el valor pasará de aproximadamente 900 millones en 2025 a superar los 4 mil millones al cierre de 2032, manteniendo el ritmo impulsado por la digitalización de la capacitación y la demanda creciente de simulaciones de alta fidelidad en sectores críticos.

¿Cómo se distribuye el tamaño y la participación del mercado de Simuladores de Drones por segmentos?

Por componente, el segmento de hardware representa la base estructural de los simuladores, mientras que el software aporta la capa lógica y de escenarios. En cuanto al tipo de drone, los simuladores para ala rotatoria son ligeramente más demandados por su uso frecuente en inspección y vigilancia, pero los de ala fija están creciendo gracias a aplicaciones de mapeo y agricultura de precisión. Respecto al tipo de simulador, los sistemas fijos dominan los centros de entrenamiento institucionales, mientras que los portátiles están ganando cuota por su flexibilidad y bajo coste de despliegue.

¿Cuál es la distribución geográfica del Mercado de Simuladores de Drones a nivel global?

El mercado muestra una presencia global, con mayor concentración en regiones donde la defensa y la agricultura tecnológica están avanzadas. Los principales polos de demanda se encuentran en Norteamérica, Europa y Asia‑Pacífico, impulsados por inversiones gubernamentales y la adopción temprana de soluciones de simulación. La expansión hacia América Latina y Oriente Medio se perfila como una frontera de crecimiento en los próximos años.

¿Qué desempeño regional se observa en el Mercado de Simuladores de Drones?

En Norteamérica, la alta inversión en defensa y la rápida adopción de drones comerciales impulsan la venta de simuladores avanzados. Europa destaca por sus regulaciones estrictas que requieren certificación de operadores, lo que favorece a los proveedores con certificaciones CE. Asia‑Pacífico lidera en volumen debido al crecimiento masivo de la industria de drones agrícolas y a los incentivos gubernamentales en países como China, Japón y Corea del Sur. Las regiones emergentes están comenzando a crear marcos regulatorios que podrían acelerar la demanda.

¿Cuáles son los perfiles de las principales compañías en el Mercado de Simuladores de Drones y sus estrategias?

Aegis Technologies se centra en soluciones de hardware robusto para entornos militares. CAE Inc. combina su experiencia en simulación de aviación con plataformas de drones. General Atomics ofrece integración completa de sistemas de sensores. Havelsan AS y Israel Aerospace Industries Ltd. enfocan sus productos en la defensa nacional. L3 Link Training & Simulation y Leonardo SpA amplían su portafolio mediante alianzas con universidades. Sikan Nutzfahrzeuge GmbH y Simlat Uas Simulation destacan en simuladores portátiles, mientras que Singapore Technologies Electronics Limited y Zen Technologies Limited persiguen la expansión en mercados asiáticos.

¿Qué revela el análisis de Porter de las cinco fuerzas para el Mercado de Simuladores de Drones?

La amenaza de nuevos entrantes es moderada debido a las barreras tecnológicas y la necesidad de capital. El poder de negociación de los compradores es alto, pues grandes organismos gubernamentales y corporaciones exigen precios competitivos y personalización. El poder de los proveedores de componentes electrónicos es significativo, aunque la diversificación de la cadena reduce riesgos. La rivalidad entre competidores existentes es intensa, con énfasis en innovación y servicios post‑venta. Finalmente, la amenaza de productos sustitutos es baja, ya que la simulación especializada sigue siendo única frente a la capacitación real.

¿Cuál es el análisis FODA del Mercado de Simuladores de Drones?

Fortalezas: alta demanda de entrenamiento seguro, tecnología de vanguardia y capacidad de personalización. Debilidades: costos elevados de I+D y dependencia de estándares regulatorios. Oportunidades: expansión a mercados emergentes, desarrollo de simuladores portátiles y adopción de IA/VR. Amenazas: posibles cambios regulatorios restrictivos y rápido avance de tecnologías alternativas que reduzcan la necesidad de simulación tradicional.

¿Cómo se estructura la cadena de valor del Mercado de Simuladores de Drones?

La cadena comienza con la investigación y desarrollo de componentes electrónicos y algoritmos de simulación. A continuación, se procede a la fabricación de hardware (sensores, sistemas de control) y al desarrollo de software (motor de físicas, escenarios). Posteriormente, los integradores ensamblan soluciones completas y las distribuyen a centros de entrenamiento, universidades y organizaciones militares. Servicios de soporte, actualizaciones de software y capacitación continua completan la cadena de valor.

¿Qué ideas de inversión clave se identifican para el Mercado de Simuladores de Drones?

Los inversores deberían considerar fondos dirigidos a empresas con fuerte presencia en software de simulación basada en IA, ya que este segmento ofrece mayor margen y escalabilidad. Las alianzas estratégicas con instituciones académicas y de defensa pueden garantizar contratos a largo plazo. Además, la expansión geográfica hacia Asia‑Pacífico y América Latina representa una vía de crecimiento con menor saturación de mercado.

Conclusión: ¿Cuáles son los principales aprendizajes del estudio del Mercado de Simuladores de Drones?

El mercado está en una fase de rápido crecimiento, respaldado por una CAGR del 20,33 % y una proyección que supera los 3 mil millones de dólares en 2033. La combinación de hardware avanzado, software inteligente y la demanda transversal de sectores críticos hace que la simulación de drones sea una inversión estratégica. Los retos regulatorios y de costos pueden mitigarse mediante alianzas y desarrollo de soluciones portátiles de bajo costo.

¿Qué metodología se utilizó para llevar a cabo esta investigación?

Se empleó una metodología mixta que combina análisis de fuentes primarias (entrevistas con expertos de la industria, encuestas a usuarios finales) y secundarias (informes de mercado, bases de datos financieras, publicaciones regulatorias). Los datos cuantitativos se validaron mediante triangulación y se aplicó un modelo de proyección de crecimiento compuesto para generar la estimación de 2027‑2033.

Alcance de la investigación: ¿Qué cobertura y limitaciones tiene el estudio?

El estudio cubre todas las categorías de componentes, tipos de drones y formatos de simuladores, abarcando los principales continentes y los líderes del mercado. Las limitaciones incluyen la falta de datos desglosados por cuota de mercado específica de cada empresa y la ausencia de información financiera detallada más allá de los valores globales proporcionados.

¿Cuáles son las principales compañías y sus desarrollos recientes en el Mercado de Simuladores de Drones?

Aegis Technologies lanzó una nueva generación de simuladores de hardware modular para operaciones en entornos extremos. CAE Inc. anunció una asociación con universidades europeas para integrar realidad virtual en sus programas de entrenamiento. General Atomics presentó un simulador híbrido que combina vuelo real y virtual. Havelsan AS introdujo un simulador portátil de bajo consumo energético. Israel Aerospace Industries Ltd. firmó un contrato con fuerzas aéreas de Oriente Medio para actualizar sus centros de simulación. L3 Link Training & Simulation amplió su portafolio con soluciones basadas en la nube. Leonardo SpA adquirió una startup de IA para mejorar la generación de escenarios. Sikan Nutzfahrzeuge GmbH presentó una versión ligera de simulador para capacitación en campo. Simlat Uas Simulation lanzó una actualización de software con escenarios de emergencia urbana. Singapore Technologies Electronics Limited anunció una colaboración con gobiernos de Asia‑Pacífico para crear centros de excelencia en simulación. Zen Technologies Limited introdujo una línea de simuladores portátiles con integración de dispositivos móviles.