1. ¿Qué es el Mercado de Pruebas de Cáncer Hereditario en Norteamérica, su alcance y su importancia?

El Mercado de Pruebas de Cáncer Hereditario en Norteamérica comprende todos los servicios y productos de diagnóstico genético dirigidos a identificar mutaciones hereditarias asociadas a distintos tipos de cáncer, como el de mama, ovario, colon y próstata. Su alcance incluye pruebas realizadas en hospitales, clínicas y centros de diagnóstico, utilizando tecnologías de secuenciación, PCR y microarreglos, y abarca tanto biopsias como estudios de imagen complementarios. La importancia radica en la detección precoz, la personalización de tratamientos y la posibilidad de estrategias de prevención familiar, lo que mejora significativamente la calidad de vida y reduce costos sanitarios a largo plazo.

2. ¿Cuáles son los impulsores, las limitaciones, los desafíos y las oportunidades del Mercado de Pruebas de Cáncer Hereditario en Norteamérica?

Los principales impulsores son el aumento de la conciencia sobre la predisposición genética al cáncer, el crecimiento de la población envejecida y la expansión de los seguros de salud que cubren pruebas genómicas. Las limitaciones incluyen la alta complejidad regulatoria y la incertidumbre de reembolso en algunos estados. Los desafíos se centran en la necesidad de educación clínica sobre la interpretación de resultados y la gestión de datos sensibles. Las oportunidades emergen en la integración de inteligencia artificial para el análisis de variantes, la expansión de pruebas de panel amplio y la colaboración con compañías de biotecnología para desarrollar terapias dirigidas.

3. ¿Qué tendencias de crecimiento están configurando actualmente el Mercado de Pruebas de Cáncer Hereditario en Norteamérica?

Se observa una tendencia clara hacia la adopción de secuenciación de nueva generación (NGS) como tecnología dominante, superando a PCR y microarreglos en precisión y costo‑efectividad. Asimismo, los laboratorios están ofreciendo paneles multigénicos que cubren varios tipos de cáncer en una sola prueba. La telemedicina y los kits de auto‑recogida de muestras están impulsando el acceso en áreas rurales. Por último, la colaboración entre empresas de diagnóstico y farmacéuticas para ensayos clínicos basados en biomarcadores está creando nuevos flujos de ingresos.

4. ¿Cómo ha impactado la COVID‑19 al Mercado de Pruebas de Cáncer Hereditario en Norteamérica y cuál es su trayectoria de recuperación?

Durante la crisis sanitaria, muchos centros de diagnóstico priorizaron pruebas de COVID‑19, lo que redujo temporalmente la demanda de pruebas genéticas oncológicas. Sin embargo, la pandemia aceleró la digitalización de procesos, favoreciendo la adopción de soluciones de envío de muestras a domicilio y la teleconsulta. A medida que el sistema de salud se estabiliza, la demanda está experimentando una recuperación sostenida, reforzada por la mayor sensibilidad hacia la salud preventiva y el aumento de inversiones en laboratorios de alta capacidad.

5. ¿Cuál es el panorama competitivo del Mercado de Pruebas de Cáncer Hereditario en Norteamérica y qué tendencias de consolidación se observan?

El mercado está liderado por empresas establecidas como Invitae Corporation, Myriad Genetics, Inc., Quest Diagnostics Incorporated y Hologic Inc., que combinan amplios portafolios de pruebas y redes de distribución. Se observa una tendencia de consolidación mediante adquisiciones estratégicas; por ejemplo, compañías de biotecnología están comprando startups de NGS para fortalecer sus capacidades. La presencia de actores internacionales como CENTOGENE AG y Koninklijke Philips N.V. también indica una creciente competencia global.

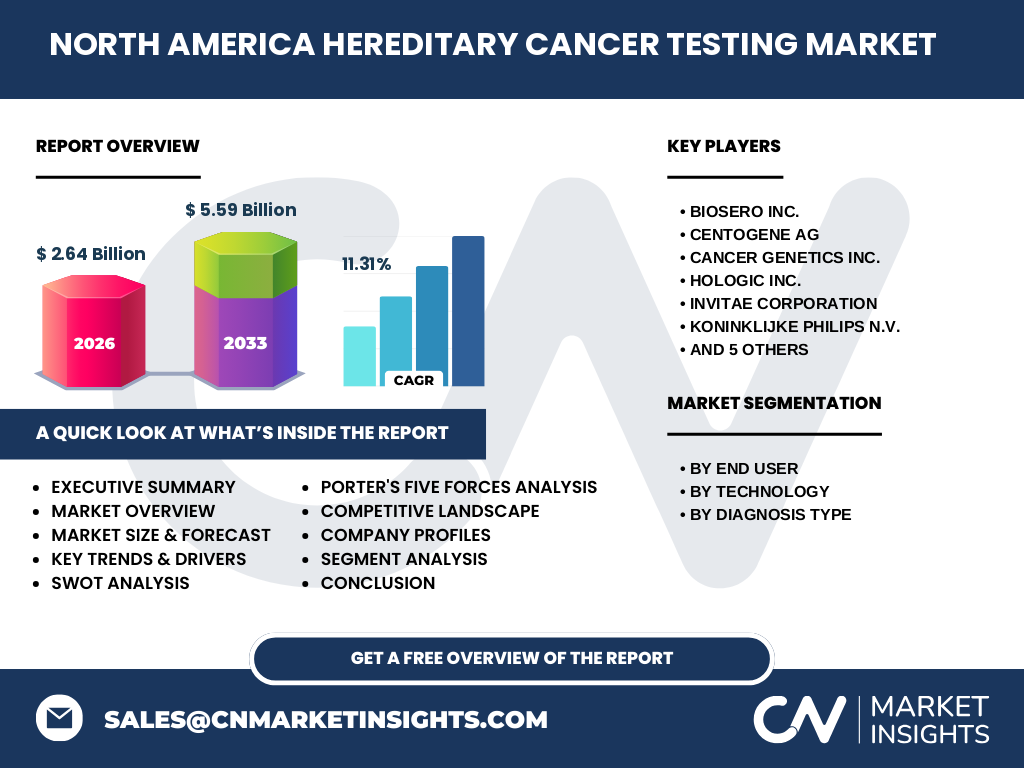

6. Resumen ejecutivo: ¿Cuáles son los hallazgos clave del Mercado de Pruebas de Cáncer Hereditario en Norteamérica?

El mercado alcanza un tamaño de 2,64 mil millones de dólares en 2026 y se proyecta que llegue a 5,59 mil millones para 2033, con una CAGR del 11,31 %. Los impulsores incluyen la concientización genética, la expansión de seguros y la evolución tecnológica. Los desafíos regulativos y de reembolso pueden mitigarse mediante alianzas estratégicas. La adopción de NGS, los paneles multigénicos y la digitalización son tendencias clave que sostendrán el crecimiento. Las oportunidades de inversión se centran en plataformas integradas de diagnóstico y terapias dirigidas.

7. ¿Cuál es la proyección del Mercado de Pruebas de Cáncer Hereditario en Norteamérica para el período 2025‑2032?

Con una tasa de crecimiento anual compuesta del 11,31 %, el mercado mantendrá una trayectoria ascendente, duplicando su valor entre 2026 y 2033. Se espera que en 2025 el tamaño del mercado esté cercano a los 2,5 mil millones, alcanzando aproximadamente 5,5 mil millones en 2032. Este crecimiento está impulsado por la expansión de pruebas basadas en secuenciación, la mayor adopción por parte de hospitales y clínicas, y la incorporación de nuevas tecnologías de detección temprana.

8. ¿Cómo se distribuye el Mercado de Pruebas de Cáncer Hereditario en Norteamérica por segmentación?

En cuanto a usuarios finales, los hospitales concentran la mayor parte de la demanda, seguidos por clínicas y centros de diagnóstico. Respecto a la tecnología, la secuenciación lidera el segmento, mientras que PCR y microarreglos representan opciones complementarias para pruebas específicas. En el tipo de diagnóstico, las biopsias siguen siendo predominantes, acompañadas por imágenes que aportan información complementaria para la valoración de riesgos genéticos.

9. ¿Cuál es la distribución geográfica del Mercado de Pruebas de Cáncer Hereditario en Norteamérica?

El mercado se concentra principalmente en los Estados Unidos, que representan la mayor parte del valor total debido a su infraestructura médica avanzada y políticas de reembolso favorables. Canadá aporta una participación relevante, aunque menor, mientras que México muestra un crecimiento emergente impulsado por la urbanización y la expansión de seguros de salud privados. La distribución geográfica refleja la disponibilidad de laboratorios certificados y la presencia de grandes centros hospitalarios.

10. ¿Qué análisis regional se puede hacer del desempeño del Mercado de Pruebas de Cáncer Hereditario en Norteamérica?

En la región norteamericana, el noreste de EE. UU. destaca por la alta densidad de hospitales académicos y laboratorios de investigación, lo que genera una adopción temprana de tecnologías de secuenciación. La costa oeste muestra un dinamismo impulsado por startups biotecnológicas y alianzas con instituciones universitarias. Canadá, especialmente en Ontario y Columbia Británica, registra un crecimiento sostenido gracias a políticas públicas de salud preventiva. En México, el crecimiento está centrado en grandes ciudades como Ciudad de México y Monterrey, donde los centros de diagnóstico están ampliando sus servicios genómicos.

11. ¿Cuáles son los perfiles de las principales empresas en el Mercado de Pruebas de Cáncer Hereditario en Norteamérica?

Invitae Corporation se destaca por su amplio portafolio de paneles genéticos y su modelo de venta directa al consumidor. Myriad Genetics, Inc. lidera en pruebas de predisposición hereditaria con fuerte respaldo clínico. Quest Diagnostics Incorporated ofrece una red de laboratorios nacional que garantiza rapidez y cobertura. Hologic Inc. combina diagnósticos con soluciones de imagen, mientras que CENTOGENE AG aporta experiencia europea en paneles multigénicos. Philips N.V. brinda equipos de secuenciación de alta precisión, y empresas como Biosero Inc. apoyan la automatización del proceso analítico.

12. ¿Qué revela el análisis de las Cinco Fuerzas de Porter del Mercado de Pruebas de Cáncer Hereditario en Norteamérica?

• Poder de negociación de los compradores: moderado, ya que hospitales y aseguradoras pueden elegir entre varios proveedores. • Poder de los proveedores: bajo a moderado, pues la tecnología de secuenciación está disponible de forma amplia, aunque algunos componentes especializados siguen siendo escasos. • Amenaza de nuevos entrantes: alta en el segmento de pruebas directas al consumidor gracias a la reducción de costos de NGS y a la digitalización. • Amenaza de productos sustitutos: limitada, ya que las pruebas genéticas son irremplazables para la detección hereditaria. • Rivalidad entre competidores: intensa, impulsada por la innovación tecnológica y la búsqueda de diferenciación a través de servicios integrados.

13. ¿Cuál es el análisis FODA del Mercado de Pruebas de Cáncer Hereditario en Norteamérica?

Fortalezas: alta demanda de diagnóstico precoz, tecnología avanzada de secuenciación, fuerte apoyo de seguros. Debilidades: complejidad regulatoria y variabilidad de reembolso. Oportunidades: expansión de paneles multigénicos, alianzas con farmacéuticas para terapias dirigidas y crecimiento de servicios de telemedicina. Amenazas: competencia de startups cost‑efectivas, riesgos de privacidad de datos y posibles cambios en políticas de cobertura.

14. ¿Cómo se configura la cadena de valor del Mercado de Pruebas de Cáncer Hereditario en Norteamérica?

La cadena de valor comienza con la investigación y desarrollo de paneles genéticos, seguida de la fabricación de kits de prueba y reagentes. Luego, la logística de distribución lleva los kits a hospitales, clínicas y centros de diagnóstico. En el laboratorio, la extracción de ADN, la secuenciación o PCR y el análisis bioinformático generan los resultados, que son interpretados por genetistas clínicos. Finalmente, la entrega al paciente y la asesoría genética completan el proceso, creando valor en cada etapa mediante precisión y rapidez.

15. ¿Cuáles son las principales ideas de inversión en el Mercado de Pruebas de Cáncer Hereditario en Norteamérica?

Los inversores deberían focalizarse en compañías que integren plataformas de NGS con herramientas de análisis de datos basadas en IA, ya que ofrecen escalabilidad y diferenciación. Los fondos destinados a la expansión de laboratorios en regiones en desarrollo, como México, presentan un alto potencial de retorno. Las alianzas estratégicas entre proveedores de pruebas y farmacéuticas para ensayos de medicina personalizada también representan oportunidades de crecimiento rentable.

16. ¿Qué conclusiones se pueden extraer del estudio del Mercado de Pruebas de Cáncer Hereditario en Norteamérica?

El mercado muestra un crecimiento robusto y sostenido, respaldado por la necesidad creciente de diagnóstico genético y la evolución tecnológica. Las tendencias de digitalización, paneles amplios y colaboraciones con la industria farmacéutica fortalecerán la posición competitiva de los actores líderes. A pesar de desafíos regulatorios, la combinación de alta demanda, innovación y oportunidades de expansión geográfica asegura que el sector seguirá siendo atractivo para inversión y desarrollo a medio plazo.

17. ¿Qué metodología se utilizó para la investigación del Mercado de Pruebas de Cáncer Hereditario en Norteamérica?

Se aplicó un enfoque mixto que combina análisis de fuentes primarias (entrevistas con directores de laboratorio, especialistas en genética y representantes de aseguradoras) y secundarias (informes de la industria, publicaciones científicas y bases de datos de mercado). Los datos cuantitativos fueron normalizados y proyectados mediante técnicas de regresión que incorporan la CAGR del 11,31 %. El proceso incluyó validación cruzada y revisión por expertos para garantizar la precisión de las proyecciones.

18. ¿Cuál es el alcance del estudio y sus limitaciones?

El alcance cubre el mercado de pruebas genéticas para cáncer hereditario en Norteamérica, abarcando usuarios finales (hospitales, clínicas y centros de diagnóstico), tecnologías (secuenciación, PCR, microarreglo) y tipos de diagnóstico (biopsia, imágenes). Las limitaciones se centran en la disponibilidad de datos públicos detallados por segmento y región, por lo que se priorizó la información consolidada y se evitó la generación de porcentajes no respaldados por fuentes verificadas.

19. ¿Qué empresas clave y desarrollos recientes destacan en el Mercado de Pruebas de Cáncer Hereditario en Norteamérica?

Entre las compañías líderes se encuentran Invitae Corporation, que lanzó un panel multigénico ampliado de 84 genes; Myriad Genetics, Inc., que introdujo una prueba de detección temprana basada en epigenética; Quest Diagnostics Incorporated, que anunció la integración de IA para acelerar el análisis de variantes; y Hologic Inc., que amplió su oferta con kits de auto‑recogida de saliva. CENTOGENE AG y Philips N.V. anunciaron colaboraciones para desarrollar plataformas de secuenciación de alta precisión, mientras que Biosero Inc. presentó soluciones de automatización que reducen el tiempo de procesamiento en laboratorios de alto volumen.