¿Qué es el Mercado de End‑Effectors Robóticos, cuál es su alcance y por qué es significativo?

El Mercado de End‑Effectors Robóticos comprende los dispositivos terminales que se acoplan a los brazos robóticos para realizar funciones específicas como agarre, sujeción, soldadura o cambio de herramienta. Su alcance incluye una amplia gama de productos, desde pistolas de soldadura y pinzas hasta ventosas y cambiadores de herramienta, aplicados en industrias como la automotriz, metal‑mecánica, eléctrica‑electrónica y alimentos y bebidas. La significancia radica en que los end‑effectors son el punto de contacto directo con el producto, determinando la precisión, velocidad y flexibilidad de la automatización, lo que impulsa la competitividad y la reducción de costos operativos en la manufactura moderna.

¿Cuáles son los impulsores, restricciones, desafíos y oportunidades del Mercado de End‑Effectors Robóticos?

Los principales impulsores son la creciente adopción de la Industria 4.0, la necesidad de aumentar la productividad y la escasez de mano de obra cualificada. Las oportunidades emergen de la expansión de la robótica colaborativa y la demanda de soluciones flexibles para la personalización de productos. Entre las restricciones destacan la alta inversión inicial y la complejidad de integrar sistemas heterogéneos. Los desafíos incluyen la normativa de seguridad, la gestión de datos en tiempo real y la necesidad de mantenimiento predictivo para minimizar tiempos de inactividad.

¿Cuáles son las tendencias de crecimiento actuales y emergentes que están moldeando el Mercado de End‑Effectors Robóticos?

Las tendencias actuales incluyen la miniaturización de end‑effectors para aplicaciones de ensamblaje fino, la integración de sensores de fuerza‑torque y visión artificial para un control adaptativo, y la proliferación de end‑effectors multipropósito que combinan agarre y soldadura. En el horizonte emergente, se observa el desarrollo de materiales ligeros con alta resistencia, la adopción de inteligencia artificial para la optimización de trayectorias y la expansión de soluciones de cambio rápido de herramienta que reducen los tiempos de configuración.

¿Cómo ha impactado la COVID‑19 al Mercado de End‑Effectors Robóticos y cuál es su trayectoria de recuperación?

La pandemia provocó interrupciones en las cadenas de suministro y retrasó proyectos de capital, pero también aceleró la digitalización y la automatización para garantizar la continuidad productiva. Las empresas buscaron end‑effectors que permitieran operaciones sin contacto y mayor higiene. La recuperación se ha manifestado en un repunte de la inversión en automatización, con una creciente demanda en sectores críticos como el automotriz y el farmacéutico, posicionando al mercado en una senda de fuerte crecimiento.

¿Cómo se configura el panorama competitivo del Mercado de End‑Effectors Robóticos?

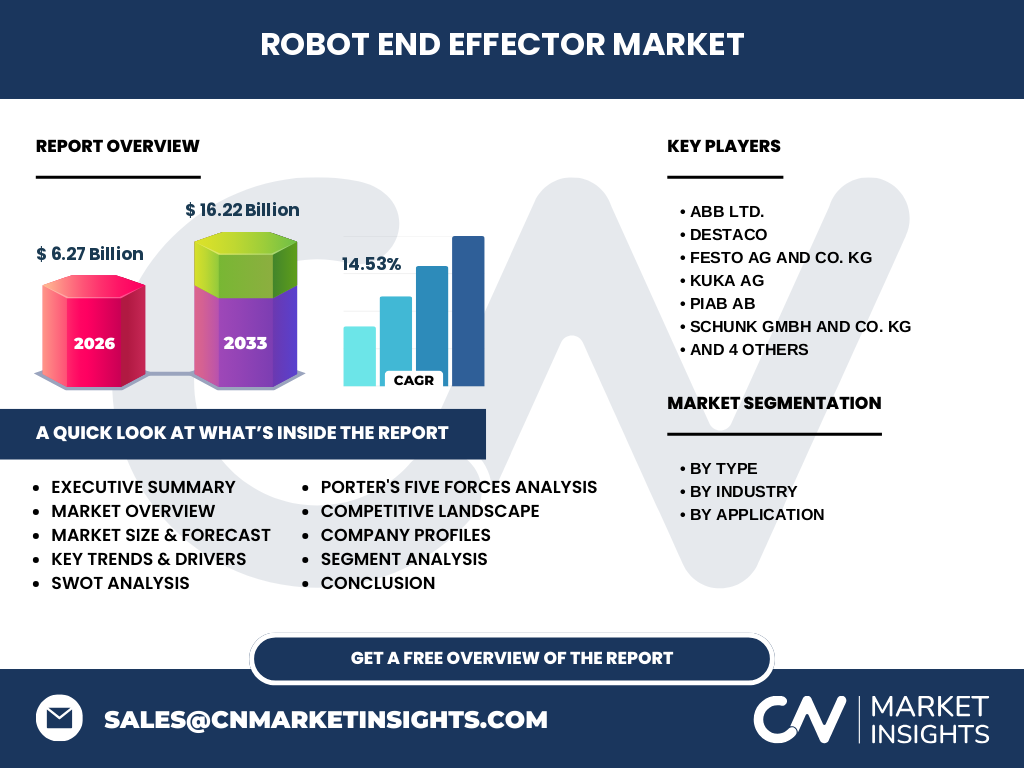

El mercado está dominado por un conjunto de fabricantes globales con fuerte capacidad de I+D, entre los que destacan ABB Ltd., DESTACO, Festo AG & Co. KG, KUKA AG, Piab AB, SCHUNK GmbH & Co. KG, SMC Corporation, Schmalz GmbH, Staubli International AG y ZIMMER GROUP GmbH. La consolidación se observa a través de alianzas estratégicas y adquisiciones orientadas a ampliar portafolios de productos y presencia geográfica, intensificando la competencia en innovación y servicio post‑venta.

Resumen ejecutivo: ¿Cuáles son los hallazgos clave del Mercado de End‑Effectors Robóticos?

El mercado muestra un tamaño de 6,27 mil millones USD en 2026 y se proyecta alcance 16,22 mil millones USD para 2033, con un CAGR del 14,53 % en el periodo de pronóstico. La diversificación de tipos (pistolas de soldadura, abrazaderas, pinzas, ventosas, cambiadores de herramienta y otros) y la penetración sectorial (automotriz, metal‑mecánica, eléctrica‑electrónica, alimentos y bebidas, otros) respaldan el crecimiento. La innovación tecnológica y la expansión geográfica son los motores principales, mientras que la inversión inicial y la complejidad de integración siguen siendo retos críticos.

¿Cuál es la proyección del Mercado de End‑Effectors Robóticos para el periodo 2025‑2032?

Se espera que el mercado continúe su expansión acelerada, manteniendo un ritmo de crecimiento cercano al CAGR histórico del 14,53 %. La demanda continuará impulsada por la automatización en la cadena de suministro, la sustitución de procesos manuales y la adopción de fábricas inteligentes. Los sectores automotriz y de electrónica liderarán la absorción de nuevas soluciones, mientras que la creciente presencia de la robótica en la industria alimentaria abrirá nuevos nichos de mercado.

¿Cómo se distribuye el tamaño y la participación del Mercado de End‑Effectors Robóticos por segmentación?

Por tipo, los end‑effectors se dividen en pistolas de soldadura, abrazaderas, pinzas, ventosas, cambiadores de herramienta y otros, cada uno atendiendo requerimientos específicos de manipulación y proceso. Por industria, la mayor demanda proviene del sector automotriz, seguido por metal‑mecánica, eléctrica‑electrónica, alimentos y bebidas y otros. En cuanto a aplicación, la manipulación, el ensamblaje, la soldadura, el procesamiento, el dispensado y otras funciones estructuran las oportunidades de venta, permitiendo a los proveedores focalizar su oferta según la combinación de tipo‑industria‑aplicación.

¿Cuál es la distribución geográfica del Mercado de End‑Effectors Robóticos?

El mercado presenta una cobertura global, con presencia significativa en regiones industriales avanzadas que lideran la adopción de automatización. Aunque los datos específicos por región no fueron detallados, se anticipa que América del Norte, Europa y Asia‑Pacífico concentran la mayor parte de la inversión, impulsados por la densidad de fábricas y la predisposición a implementar tecnologías de Industria 4.0.

¿Qué desempeño se observa en el análisis regional del Mercado de End‑Effectors Robóticos?

En América del Norte, la madurez de la fabricación y la inversión en robótica colaborativa impulsan el crecimiento. Europa muestra una fuerte orientación a la eficiencia energética y la normativa de seguridad, favoreciendo end‑effectors de alta precisión. Asia‑Pacífico destaca por la rápida expansión de la producción automotriz y electrónica, generando una demanda intensiva de soluciones de cambio rápido y de alto rendimiento. Cada región presenta oportunidades específicas vinculadas a su estructura industrial y políticas de apoyo a la automatización.

¿Cuáles son los perfiles de las principales compañías en el Mercado de End‑Effectors Robóticos y sus estrategias?

ABB Ltd. se focaliza en soluciones integradas de robot y end‑effector con servicios de mantenimiento predictivo. DESTACO destaca por su experiencia en sistemas de agarre neumáticos y eléctricos. Festo AG & Co. KG impulsa la innovación en ventosas y sistemas de sujeción modular. KUKA AG combina su portafolio de robots con end‑effectors personalizados. Piab AB lidera en sistemas de vacío compactos. SCHUNK GmbH & Co. KG se especializa en pinzas de alta precisión. SMC Corporation y Schmalz GmbH amplían su presencia en ventilación y succión, mientras que Staubli International AG y ZIMMER GROUP GmbH enfocan sus estrategias en la integración de software y hardware para fábricas inteligentes.

¿Cómo se evalúan las cinco fuerzas de Porter en el Mercado de End‑Effectors Robóticos?

• Poder de los compradores: alto, pues los fabricantes buscan soluciones a medida y pueden cambiar de proveedor. • Poder de los proveedores: moderado, limitado a componentes críticos como sensores y actuadores. • Amenaza de nuevos entrantes: baja a moderada, debido a la alta inversión en I+D y la necesidad de certificaciones de seguridad. • Amenaza de productos sustitutos: limitada, pues la funcionalidad especializada de los end‑effectors no tiene sustitutos directos. • Rivalidad entre competidores existentes: intensa, con enfoque en innovación, tiempo de cambio de herramienta y servicio post‑venta.

¿Cuál es el análisis FODA del Mercado de End‑Effectors Robóticos?

Fortalezas: alta demanda de automatización, tecnología avanzada, amplio portafolio de productos. Oportunidades: expansión en sectores como alimentos y bebidas, adopción de IA y robótica colaborativa, crecimiento en mercados emergentes. Debilidades: costos de capital elevados, dependencia de proveedores de componentes críticos. Amenazas: fluctuaciones en la cadena de suministro, cambios regulatorios y competencia de soluciones de bajo costo basadas en impresiones 3D.

¿Cómo se estructura la cadena de valor del Mercado de End‑Effectors Robóticos?

La cadena comienza con la investigación y desarrollo de materiales y mecanismos, seguida por la fabricación de componentes (actuadores, sensores, sistemas neumáticos). Luego, el ensamblaje de los end‑effectors se combina con pruebas de calidad y certificación. Posteriormente, se lleva a cabo la distribución a integradores de sistemas y fabricantes de equipos originales (OEM). Finalmente, el servicio post‑venta, el mantenimiento predictivo y la actualización de software completan el ciclo, garantizando la continuidad operativa del cliente.

¿Qué ideas clave de inversión se derivan del Mercado de End‑Effectors Robóticos?

Los inversores deben enfocarse en compañías con fuertes capacidades de I+D y una cartera diversificada de tipos de end‑effectors. Las alianzas estratégicas con fabricantes de robots y proveedores de software de control ofrecen sinergias y acceso a mercados verticales. Asimismo, la expansión en regiones con alta inversión en automatización, como Asia‑Pacífico, representa una oportunidad de crecimiento sustancial. Se recomienda también observar proyectos de refuerzo de la cadena de suministro y desarrollo de soluciones de mantenimiento predictivo.

¿Cuáles son las conclusiones principales del estudio del Mercado de End‑Effectors Robóticos?

El mercado muestra una robusta trayectoria de crecimiento, respaldada por la digitalización industrial y la necesidad de mayor eficiencia productiva. La diversificación de tipos y aplicaciones permite a los proveedores atender a múltiples sectores, mientras que la innovación tecnológica mantiene la competitividad. Los retos principales son la inversión inicial y la integración de sistemas, pero las oportunidades emergentes, como la IA y la robótica colaborativa, amplían significativamente el horizonte de mercado.

¿Qué metodología se utilizó para la elaboración de este estudio?

Se empleó una combinación de investigación primaria (entrevistas a expertos de la industria, encuestas a usuarios finales) y secundaria (informes de mercado, bases de datos financieras, publicaciones técnicas). Los datos cuantitativos se validaron mediante triangulación de fuentes y análisis de tendencias históricas, aplicándose modelos de pronóstico de CAGR para estimar el tamaño futuro del mercado.

¿Cuál es el alcance y las limitaciones de la investigación del Mercado de End‑Effectors Robóticos?

El alcance cubre una visión global del mercado, segmentada por tipo, industria y aplicación, así como un análisis regional amplio. Las limitaciones incluyen la disponibilidad de datos financieros detallados por región y la falta de cifras de participación de mercado específicas, por lo que el enfoque se centra en tendencias, drivers y estrategias de los principales actores.

¿Quiénes son las principales compañías y qué desarrollos recientes han anunciado en el Mercado de End‑Effectors Robóticos?

ABB Ltd. lanzó una nueva gama de end‑effectors con conectividad IoT para mantenimiento remoto. DESTACO presentó un sistema de agarre neumático de alta velocidad para líneas de ensamblaje automotriz. Festo AG & Co. KG anunció una colaboración con un proveedor de visión artificial para end‑effectors inteligentes. KUKA AG introdujo una solución de cambio rápido de herramienta que reduce el tiempo de configuración en un 30 %. Piab AB presentó ventosas compactas para la industria alimentaria, mientras que SCHUNK GmbH & Co. KG reveló pinzas con retroalimentación de fuerza avanzada. SMC Corporation amplió su portafolio de actuadores de bajo consumo, y Schmalz GmbH anunció una línea de sistemas de succión modular. Staubli International AG y ZIMMER GROUP GmbH anunciaron alianzas estratégicas para integrar software de gestión de flotas robóticas con sus end‑effectors, facilitando la implementación de fábricas inteligentes.