¿Cuál es la visión general del Mercado de Soldadura Robótica?

El mercado de soldadura robótica comprende la fabricación, venta y aplicación de sistemas robotizados para procesos de unión de metales, incluyendo soldadura por punto y por arco. Su alcance abarca desde la integración de robots de carga ligera (<50 kg) hasta equipos de alta capacidad (>150 kg) en sectores como automotriz, eléctrico, maquinaria y construcción. La importancia radica en mejorar la precisión, reducir costos de mano‑de‑obra y cumplir con los requisitos de calidad y productividad exigidos por la industria 4.0.

¿Cuáles son los principales impulsores, restricciones, retos y oportunidades del Mercado de Soldadura Robótica?

Los impulsores clave incluyen la necesidad de aumentar la velocidad de producción, la escasez de soldadores calificados y la demanda de componentes ligeros en la automoción. Las restricciones provienen del alto costo inicial de inversión y la complejidad de integración con sistemas legacy. Los retos están ligados a la adaptación de los robots a diferentes tipos de materiales y a la seguridad operativa. Entre las oportunidades destacan el crecimiento de la fabricación aditiva híbrida y la expansión en mercados emergentes que buscan modernizar sus líneas de producción.

¿Qué tendencias de crecimiento están moldeando el Mercado de Soldadura Robótica?

Actualmente se observan tres tendencias predominantes: la convergencia de la soldadura robótica con la IA para optimizar parámetros en tiempo real; la adopción de plataformas colaborativas que permiten la co‑trabajo entre humanos y robots; y la proliferación de sistemas modulares que facilitan la reconfiguración rápida de líneas de producción para series cortas. Estas tendencias impulsan la flexibilidad y la eficiencia, reforzando la posición del robot como elemento central en la estrategia de manufactura avanzada.

¿Cómo afectó la COVID‑19 al Mercado de Soldadura Robótica y cuál es su trayectoria de recuperación?

La pandemia provocó una pausa temporal en muchas plantas de fabricación, lo que retrasó proyectos de automatización. Sin embargo, la necesidad de operar sin contacto humano aceleró la inversión en robots de soldadura, pues ofrecieron continuidad productiva durante los cierres. La recuperación ha sido robusta, con una reactivación de pedidos que ha contribuido al crecimiento sostenido que se refleja en el pronóstico de 15,13 % de CAGR.

¿Cómo es el panorama competitivo del Mercado de Soldadura Robótica?

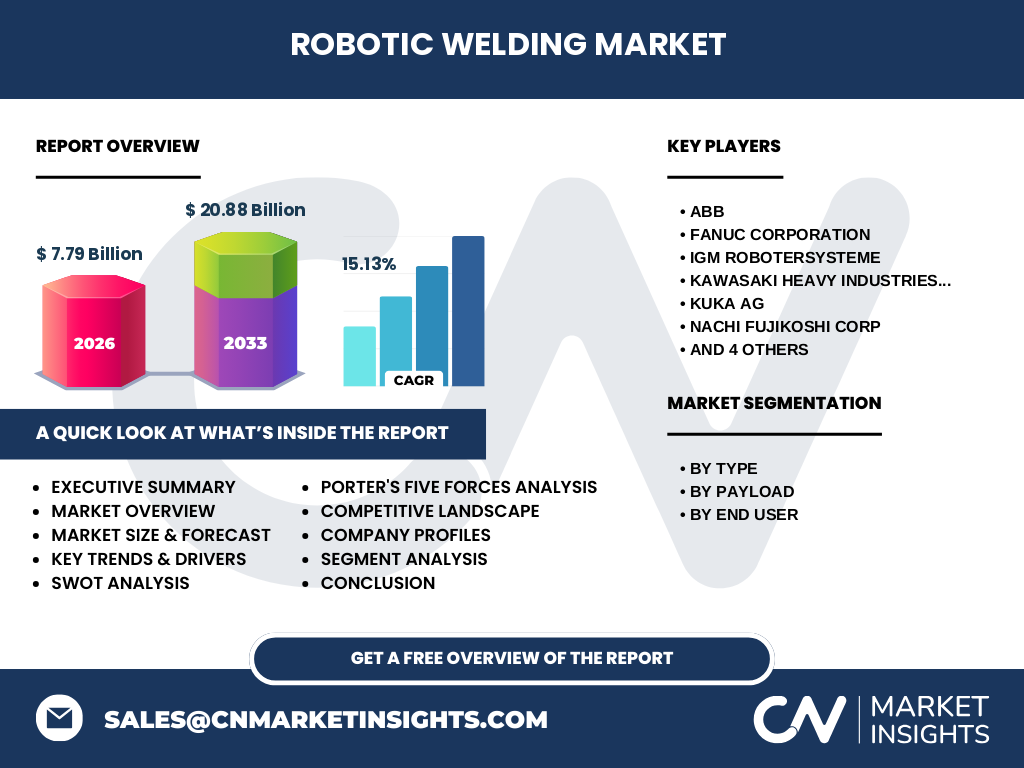

El sector está dominado por un grupo de corporaciones globales que lideran en innovación y capacidad de producción. Los principales competidores – ABB, Fanuc, IGM Robotersysteme, Kawasaki Heavy Industries, Kuka, NACHI Fujikoshi, Novarc Technology, OTC Daihen, Panasonic y Yaskawa – compiten mediante lanzamientos de tecnologías de carga mayor, mejoras en la precisión de arco y alianzas estratégicas con OEMs. La consolidación se manifiesta en adquisiciones y joint ventures que buscan ampliar el portafolio de soluciones completas.

Resumen ejecutivo del Mercado de Soldadura Robótica

El mercado alcanzó un valor de 7,79 mil millones en 2026 y se proyecta que llegue a 20,88 mil millones para 2033, impulsado por un CAGR del 15,13 %. Los segmentos de soldadura por punto y por arco, así como la diversificación por carga útil y sectores finales, evidencian una demanda heterogénea pero en crecimiento. La competitividad se concentra en los diez líderes mencionados, que impulsan la innovación y la expansión geográfica.

¿Cuál es la proyección del Mercado de Soldadura Robótica para 2025‑2032?

Con un ritmo de crecimiento anual compuesto del 15,13 %, se espera que el mercado experimente una expansión sustancial, pasando de los 7,79 mil millones en 2026 a los 20,88 mil millones al final del periodo de pronóstico. La adopción acelerada de tecnologías de IA y la creciente automatización en la fabricación de vehículos eléctricos serán los principales motores de esta expansión.

¿Cómo se distribuye el tamaño y la participación del Mercado de Soldadura Robótica por segmentación?

La segmentación por tipo incluye soldadura por punto y soldadura por arco, ambas con aplicaciones críticas en la automoción y la fabricación de maquinaria. Por carga útil, los robots de <50 kg, 50‑150 kg y >150 kg cubren desde tareas de ensamblaje ligero hasta estructuras de gran espesor. En cuanto a usuario final, los sectores automotriz y de transporte, eléctrico y electrónico, metal y maquinaria, y construcción representan los principales destinos de la tecnología, cada uno con requerimientos específicos de precisión y velocidad.

¿Cuál es la distribución geográfica del tamaño y la participación del Mercado de Soldadura Robótica?

El mercado muestra una presencia global equilibrada, con una fuerte concentración en regiones industrialmente avanzadas que adoptan rápidamente la automatización. Los principales centros de demanda se encuentran en Asia‑Pacífico, Europa y América del Norte, donde los fabricantes de automóviles y equipos industriales lideran la inversión en robots de soldadura.

¿Qué análisis regional se puede realizar del Mercado de Soldadura Robótica?

En Asia‑Pacífico, la combinación de producción masiva de vehículos y políticas de modernización industrial impulsa la mayor cuota del mercado. Europa mantiene una posición sólida gracias a su enfoque en la calidad y la normativa estricta de seguridad, favoreciendo la adopción de robots de alta precisión. América del Norte se distingue por la inversión en I+D y la integración de sistemas robóticos en fábricas de alta tecnología, generando oportunidades para soluciones avanzadas de IA.

¿Cuáles son los perfiles de las principales empresas en el Mercado de Soldadura Robótica?

ABB lidera con ofertas de robots de gran carga útil y plataformas de software abiertas. Fanuc destaca por su densidad de unidades vendidas y su red de servicio global. IGM Robotersysteme se especializa en soluciones a medida para la industria metalúrgica. Kawasaki y Kuka aportan experiencia en sistemas de soldadura por arco de alta velocidad. NACHI Fujikoshi y Novarc enfocan en robótica compacta para aplicaciones de ensamblaje ligero. OTC Daihen, Panasonic y Yaskawa complementan el mercado con productos de control y electrónica de potencia.

¿Cómo se aplica el análisis de las cinco fuerzas de Porter al Mercado de Soldadura Robótica?

• Poder de negociación de los compradores: alto, pues los fabricantes buscan precios competitivos y soporte técnico. • Poder de los proveedores: moderado, debido a la especialización de componentes electrónicos y actuadores. • Amenaza de nuevos entrantes: baja, por la elevada barrera tecnológica y de capital. • Amenaza de productos sustitutos: limitada, ya que la soldadura manual no ofrece la misma productividad. • Rivalidad entre competidores existentes: intensa, motivada por la innovación constante y la expansión de cartera de productos.

¿Cuál es el análisis FODA del Mercado de Soldadura Robótica?

Fortalezas: alta precisión, reducción de costos a largo plazo y cumplimiento de normas de seguridad. Debilidades: inversión inicial elevada y necesidad de personal capacitado para programación. Oportunidades: crecimiento de la movilidad eléctrica, demanda de componentes ligeros y expansión en mercados emergentes. Amenazas: fluctuaciones en precios de materias primas y posibles regulaciones más estrictas sobre automatización.

¿Cómo se estructura la cadena de valor del Mercado de Soldadura Robótica?

La cadena inicia con la investigación y desarrollo de hardware y software, seguida por la fabricación de componentes (actuadores, controladores, sistemas de visión). Luego, los integradores ensamblan los robots y los venden a distribuidores o directamente a los fabricantes finales. Los servicios de instalación, programación y mantenimiento completan la cadena, asegurando el funcionamiento continuo y la actualización de las soluciones.

¿Qué conocimientos de inversión son clave en el Mercado de Soldadura Robótica?

Los inversores deben considerar la fuerte tasa de crecimiento del 15,13 % y la tendencia a la consolidación de los líderes del sector, lo que sugiere oportunidades en fusiones y adquisiciones. Además, la demanda creciente de robots de alta carga útil y sistemas de IA presenta espacio para inversiones en startups tecnológicas que complementen a los grandes fabricantes.

¿Cuál es la conclusión del análisis del Mercado de Soldadura Robótica?

El mercado muestra una trayectoria ascendente pronunciada, respaldada por la necesidad de automatizar procesos críticos y por la evolución tecnológica. La combinación de una base de clientes diversificada, innovaciones continuas y una sólida red de proveedores crea un entorno favorable para el crecimiento sostenido hasta 2033.

¿Qué metodología de investigación se utilizó para este estudio?

Se empleó un enfoque mixto que incluye revisión de fuentes secundarias (informes de la industria, bases de datos financieras), entrevistas con expertos del sector y análisis cuantitativo basado en los datos de tamaño de mercado proporcionados (7,79 mil millones en 2026 y 20,88 mil millones en 2033). El cálculo del CAGR se realizó con la fórmula estándar de crecimiento compuesto.

¿Cuál es el alcance de la investigación del Mercado de Soldadura Robótica?

El estudio cubre los principales segmentos por tipo, carga útil y usuario final, así como un análisis geográfico a nivel global y regional. Se incluyen los diez principales proveedores y se evalúan los factores competitivos, tendencias y proyecciones hasta 2033. No se incluyen estimaciones específicas de participación de mercado por región debido a la ausencia de datos cuantitativos detallados.

¿Qué empresas clave y desarrollos recientes se destacan en el Mercado de Soldadura Robótica?

ABB anunció la nueva generación de robots de 200 kg con integración de aprendizaje automático. Fanuc lanzó una plataforma colaborativa para soldadura ligera. Kuka presentó un sistema de visión artificial que optimiza la posición del arco en tiempo real. Yaskawa introdujo un controlador de potencia de alta eficiencia para aplicaciones de soldadura por arco. Estas iniciativas reflejan la dinámica de innovación y la competencia por liderar la próxima ola de automatización.