¿Qué es el Mercado de Sistemas de Gestión de Datos de Medidores en América del Norte, su definición, alcance y relevancia?

El Mercado de Sistemas de Gestión de Datos de Medidores en América del Norte comprende las soluciones tecnológicas que recolectan, almacenan, procesan y analizan la información generada por los medidores inteligentes de servicios públicos (electricidad, gas y agua). Su alcance incluye tanto el software como los servicios asociados, dirigidos a usuarios residenciales, comerciales e industriales, y a aplicaciones como redes inteligentes, microredes, almacenamiento de energía y carga de vehículos eléctricos. La relevancia radica en la necesidad de mejorar la eficiencia operativa, reducir pérdidas y habilitar modelos de negocio basados en datos en el sector energético.

¿Cuáles son los impulsores, restricciones, desafíos y oportunidades del Mercado de Sistemas de Gestión de Datos de Medidores en América del Norte?

Los principales impulsores son la creciente adopción de medidores inteligentes, la digitalización de redes y la demanda de gestión de energía sostenible. Entre las restricciones destacan la alta inversión inicial y la complejidad de integración con infraestructuras legadas. Los desafíos incluyen la ciberseguridad y la gestión de grandes volúmenes de datos en tiempo real. Las oportunidades se centran en la expansión de servicios de valor añadido, como análisis predictivo y plataformas de gestión de carga de vehículos eléctricos.

¿Qué tendencias de crecimiento se observan en el Mercado de Sistemas de Gestión de Datos de Medidores en América del Norte?

Se identifican tendencias como la migración hacia arquitecturas basadas en la nube, el uso de inteligencia artificial para el análisis de datos de consumo y la consolidación de plataformas que integran múltiples tipos de servicio (gas, agua y electricidad). Asimismo, la proliferación de microredes y la necesidad de sistemas de gestión de energía distribuida impulsan la creación de soluciones más flexibles y modulares.

¿Cómo ha impactado la COVID-19 al Mercado de Sistemas de Gestión de Datos de Medidores en América del Norte y cuál es su trayectoria de recuperación?

La pandemia provocó retrasos en proyectos de infraestructura y una reducción temporal de la inversión de capital. Sin embargo, la necesidad de monitorear el consumo energético durante el teletrabajo aceleró la adopción de tecnologías de gestión de datos. La recuperación se ha manifestado en un repunte de inversiones, reflejado en el fuerte crecimiento proyectado del mercado.

¿Cuál es el panorama competitivo del Mercado de Sistemas de Gestión de Datos de Medidores en América del Norte?

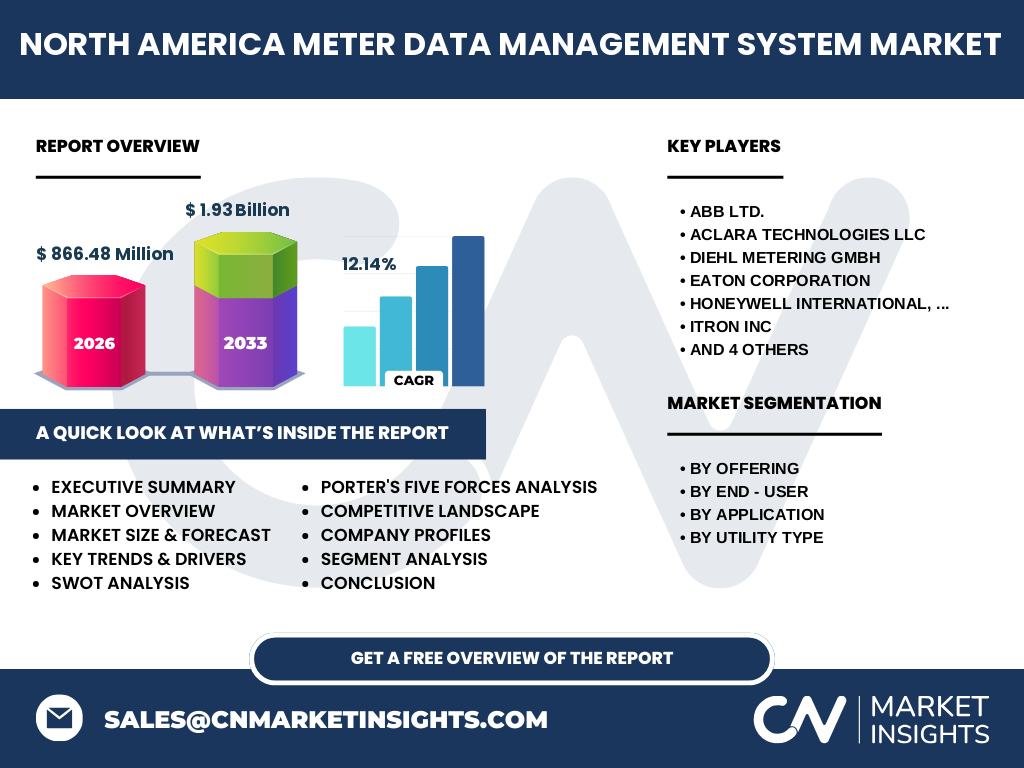

El sector está dominado por jugadores globales y regionales que ofrecen tanto software como servicios integrados. Las principales empresas incluyen a ABB Ltd., Aclara Technologies LLC, Diehl Metering GmbH, Eaton Corporation, Honeywell International, Inc., Itron Inc., Kamstrup A/S, Landis+Gyr Group AG, Schneider Electric SE y Siemens AG. Se observa una tendencia a la consolidación mediante fusiones, adquisiciones y alianzas estratégicas para ampliar el portafolio de soluciones.

Resumen ejecutivo: ¿Cuáles son los hallazgos clave del mercado?

El mercado de sistemas de gestión de datos de medidores en América del Norte alcanza los 866,48 millones de dólares en 2026 y se proyecta que alcance 1,93 mil millones en 2033, con una CAGR del 12,14 %. El crecimiento está impulsado por la digitalización de redes, la expansión de la generación distribuida y la presión regulatoria para mejorar la eficiencia energética. Las oportunidades se concentran en servicios de análisis avanzados y en la integración de la carga de vehículos eléctricos.

¿Cuál es la proyección del mercado para el período 2025‑2032?

Con una tasa compuesta anual del 12,14 %, el mercado seguirá expandiéndose rápidamente, duplicando su tamaño aproximado en menos de una década. Se espera que la demanda de soluciones basadas en la nube y de analítica predictiva impulsará la mayor parte del crecimiento, mientras que sectores como el industrial y el comercial adoptarán progresivamente plataformas avanzadas de gestión de datos.

¿Cómo se distribuye el tamaño y la participación del mercado según la segmentación?

En la dimensión de oferta, el segmento de software lidera por ofrecer plataformas de gestión y análisis, mientras que los servicios representan un componente crítico para la implementación y el soporte continuo. Respecto al usuario final, el sector residencial constituye la mayor base de medidores, seguido por el comercial y el industrial, que demandan funcionalidades más sofisticadas. En aplicaciones, la red inteligente y la microred son los principales impulsores, con creciente interés en almacenamiento de energía y carga de vehículos eléctricos. Finalmente, por tipo de servicio, los sistemas de electricidad tienen la mayor penetración, complementados por gas y agua.

¿Cuál es la distribución geográfica del mercado en América del Norte?

El mercado se concentra principalmente en los Estados Unidos y Canadá, donde la infraestructura de redes inteligentes está más avanzada y la regulación fomenta la adopción de medidores inteligentes. Estas regiones aportan la mayor parte del valor total del mercado, reflejando la alta densidad de usuarios finales y la presencia de los principales proveedores.

Análisis regional: ¿Cómo se desempeña cada región dentro del mercado?

Estados Unidos muestra el ritmo más rápido de despliegue de medidores inteligentes y la mayor inversión en plataformas de gestión de datos, impulsado por políticas estatales y federales de energía limpia. Canadá sigue de cerca, con énfasis en proyectos piloto de microredes y esfuerzos de modernización de la red eléctrica en áreas rurales. Ambas regiones presentan un entorno regulatorio favorable y una creciente colaboración público‑privada.

¿Qué perfiles de empresas lideran el mercado y cuáles son sus estrategias?

ABB Ltd. se focaliza en soluciones integradas de hardware y software para redes inteligentes. Aclara Technologies fortalece su oferta mediante servicios gestionados y plataformas basadas en la nube. Diehl Metering apuesta por la innovación en medidores de gas y agua. Eaton Corporation y Schneider Electric enfatizan la interoperabilidad entre sistemas de gestión de energía. Honeywell, Itron, Kamstrup, Landis+Gyr, Siemens y otras compañías amplían sus catálogos mediante alianzas estratégicas y lanzamientos de productos que soportan la carga de vehículos eléctricos y el almacenamiento de energía.

¿Cuál es la evaluación de las Cinco Fuerzas de Porter para este mercado?

• Amenaza de nuevos entrantes: moderada, por barreras tecnológicas y de capital. • Poder de negociación de los proveedores: bajo a moderado, dado el número limitado de proveedores de componentes críticos. • Poder de negociación de los compradores: creciente, especialmente entre grandes utilities que buscan soluciones estandarizadas. • Amenaza de productos sustitutos: baja, pues la gestión de datos de medidores es esencial para la operación de redes inteligentes. • Rivalidad entre competidores: alta, impulsada por la innovación constante y la búsqueda de contratos de gran escala.

¿Cuáles son los puntos fuertes, debilidades, oportunidades y amenazas (SWOT) del mercado?

Fortalezas: alta demanda de digitalización, regulaciones que respaldan la modernización de redes. Debilidades: inversión inicial elevada y desafíos de interoperabilidad. Oportunidades: expansión de servicios de análisis avanzado, crecimiento de la carga de vehículos eléctricos y microredes. Amenazas: riesgos de ciberseguridad y posible desaceleración económica que limite la inversión de capital.

¿Cómo está estructurada la cadena de valor del mercado?

La cadena de valor incluye: desarrollo de hardware de medición, creación de plataformas de software, integración de sistemas, servicios de instalación y mantenimiento, gestión de datos en la nube, análisis avanzado y soporte post‑venta. Cada etapa genera valor añadido, y la colaboración entre fabricantes de medidores y proveedores de software es esencial para ofrecer soluciones integrales.

¿Qué recomendaciones de inversión se pueden extraer del mercado?

Los inversionistas deben enfocarse en empresas que ofrezcan soluciones basadas en la nube y analítica de datos, ya que son áreas con mayor margen de crecimiento. Las alianzas estratégicas con utilities y los proyectos piloto de microredes representan vías de entrada atractivas. Además, la expansión hacia servicios de gestión de carga de vehículos eléctricos y almacenamiento de energía abre nuevas fuentes de ingresos recurrentes.

Conclusión: ¿Cuáles son los principales aprendizajes y consideraciones finales?

El mercado de sistemas de gestión de datos de medidores en América del Norte está en una fase de rápido crecimiento, respaldado por la digitalización de infraestructuras y la presión regulatoria. Con una CAGR proyectada del 12,14 %, las oportunidades son amplias, especialmente en análisis predictivo y servicios de valor añadido. Sin embargo, la inversión debe considerar los retos de integración y ciberseguridad. Las empresas que lideren la innovación y la colaboración con utilities estarán mejor posicionadas para capturar valor.

¿Qué metodología se utilizó para la investigación?

Se aplicó una metodología mixta que combina investigación primaria (entrevistas a expertos del sector, encuestas a utilities y proveedores) y secundaria (informes de la industria, bases de datos financieras y publicaciones regulatorias). Los datos cuantitativos fueron validados mediante triangulación y los cálculos de CAGR se realizaron a partir del tamaño de mercado en 2026 (866,48 millones) y la proyección a 2033 (1,93 mil millones).

¿Cuál es el alcance de la investigación y sus limitaciones?

El estudio cubre el mercado norteamericano, incluyendo Estados Unidos y Canadá, y abarca todas las segmentaciones de oferta, usuario final, aplicación y tipo de servicio. Las limitaciones están relacionadas con la disponibilidad de datos detallados por sub‑segmento y la falta de información pública sobre algunos contratos específicos de utilities, lo que impide un desglose más granular de cuotas de mercado.

¿Qué compañías clave y desarrollos recientes se destacan en el mercado?

Entre las empresas líderes, ABB Ltd. anunció una colaboración con una gran utility de EE.UU. para integrar su plataforma de gestión de datos en redes inteligentes. Aclara Technologies lanzó una solución SaaS para análisis de consumo residencial. Diehl Metering presentó medidores de gas con conectividad LTE. Eaton Corporation y Schneider Electric firmaron una alianza para ofrecer servicios de almacenamiento de energía vinculados a datos de medidores. Siemens AG introdujo módulos de ciberseguridad diseñados para proteger la transmisión de datos de medidores. Estas iniciativas reflejan la dinámica de innovación y cooperación en el mercado.