1. ¿Qué es el Mercado de Micro Mobile Data Center en Norteamérica? Definición, alcance y relevancia

El Mercado de Micro Mobile Data Center (MMDC) en Norteamérica comprende unidades compactas, transportables y preconfiguradas que proporcionan capacidad de cómputo, almacenamiento y redes en entornos donde los centros de datos tradicionales no son viables. Su alcance abarca soluciones de hasta 25 unidades de rack (UR), entre 25‑40 UR y más de 40 UR, dirigidas a sectores como finanzas, retail, salud, TI y telecomunicaciones, así como a grandes empresas y PYMEs. La relevancia radica en la necesidad creciente de infraestructura ágil, resiliente y de rápido despliegue para soportar la transformación digital, la movilidad de la fuerza laboral y la continuidad operativa en escenarios críticos.

2. ¿Cuáles son los impulsores, restricciones, desafíos y oportunidades del Mercado de Micro Mobile Data Center en Norteamérica?

Los principales impulsores incluyen la demanda de despliegues rápidos de infraestructura, la digitalización acelerada de sectores verticales y la necesidad de resiliencia ante desastres. Entre las restricciones se encuentran los costos iniciales de adquisición y la complejidad de integración con infraestructuras heredadas. Los desafíos se centran en la gestión térmica, el cumplimiento normativo y la escasez de talento especializado. Las oportunidades emergen en la expansión de aplicaciones de alta densidad, el auge del trabajo remoto y la adopción de modelos híbridos que combinan MMDC con nubes públicas.

3. ¿Qué tendencias de crecimiento están moldeando el Mercado de Micro Mobile Data Center en Norteamérica?

Se observan tendencias como la convergencia de edge computing y MMDC, impulsando despliegues cercanos a los usuarios finales para reducir latencia. Asimismo, la modularidad y la capacidad de escalar unidades de rack permiten a los clientes adaptar la capacidad según la demanda. La integración de tecnologías verdes, como refrigeración adiabática y fuentes de energía renovable, está ganando protagonismo. Finalmente, la automatización mediante software de gestión de infraestructura (DCIM) está facilitando la monitorización y el control remoto de estos centros móviles.

4. ¿Cómo ha impactado la COVID‑19 al Mercado de Micro Mobile Data Center en Norteamérica y cuál es su trayectoria de recuperación?

La pandemia aceleró la necesidad de soportar oficinas remotas y garantizar la continuidad del negocio, lo que incrementó la adopción de MMDC para establecer rápidamente entornos de trabajo fuera de los centros de datos tradicionales. La interrupción de cadenas de suministro causó retrasos temporales, pero la demanda sostenida impulsó una recuperación robusta. Actualmente, el mercado muestra una trayectoria de crecimiento alimentada por la persistencia del trabajo híbrido y la reconfiguración de infraestructuras críticas.

5. ¿Cómo se configura el panorama competitivo del Mercado de Micro Mobile Data Center en Norteamérica? Principales competidores y consolidación

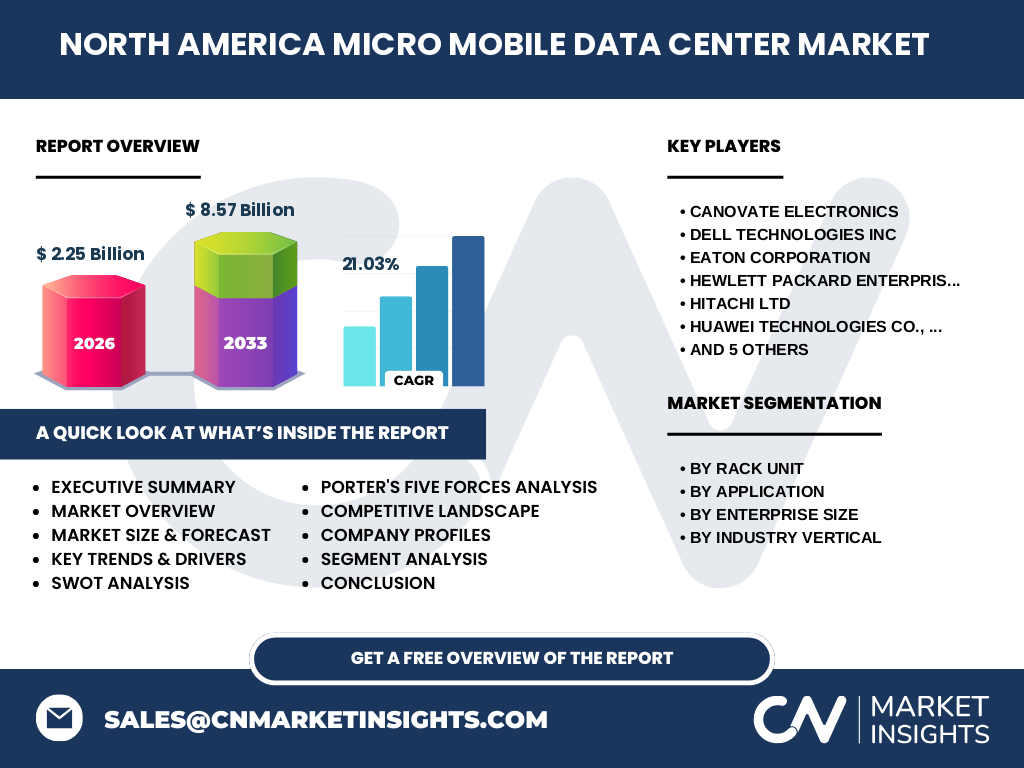

El sector está dominado por fabricantes y proveedores de soluciones integradas como Dell Technologies Inc, Hewlett Packard Enterprise Development LP (HPE), Huawei Technologies Co., Ltd, Hitachi Ltd y Schneider Electric SE. Otros actores relevantes incluyen Canovate Electronics, Eaton Corporation, Panduit, Rittal GmbH & Co. KG, VERTIV, Zellabox y fabricantes de componentes críticos. La competición se basa en la capacidad de ofrecer soluciones modulares, eficiencia energética y servicios de soporte. En los últimos años se han registrado alianzas estratégicas y adquisiciones enfocadas en reforzar la oferta de software de gestión y servicios de instalación.

6. Resumen ejecutivo – Visión general y hallazgos clave del Mercado de Micro Mobile Data Center en Norteamérica

El mercado norteamericano de MMDC presenta un tamaño de 2.25 mil millones de dólares en 2026 y se proyecta alcance de 8.57 mil millones para 2033, con un CAGR del 21.03 %. Los impulsores críticos son la rapidez de despliegue, la necesidad de resiliencia y la expansión de aplicaciones de alta densidad. Las oportunidades están vinculadas a la adopción de edge computing y a la creciente demanda de soluciones sostenibles. La competencia es intensa, con varios proveedores globales que ofrecen plataformas modulares y servicios gestionados.

7. ¿Cuál es la proyección del Mercado de Micro Mobile Data Center en Norteamérica para el período 2025‑2032?

Con base en la tasa de crecimiento anual compuesta del 21.03 %, el mercado experimentará una expansión significativa, alcanzando niveles superiores a los 8 mil millones de dólares para el final del período analizado. Este crecimiento será impulsado por la adopción masiva de soluciones móviles en sectores críticos y por la consolidación de arquitecturas híbridas que combinan capacidades on‑premise y en la nube.

8. ¿Cómo se distribuye el tamaño y la participación del Mercado de Micro Mobile Data Center en Norteamérica por segmentación?

La segmentación por unidad de rack muestra una demanda equilibrada entre las tres categorías (Hasta 25 UR, 25‑40 UR y Más de 40 UR), reflejando la necesidad de soluciones tanto para despliegues temporales como para infraestructuras permanentes de gran escala. Por aplicación, los grupos más destacados son DC Instantáneo y Retrofit, Redes de Alta Densidad y Soporte de Oficina Remota. En cuanto al tamaño de empresa, las Grandes Empresas lideran la adopción, aunque las PYMEs están incrementando su participación gracias a modelos de precios flexibles. Finalmente, los sectores verticales que más invierten son Servicios Financieros, Bancarios e de Seguros y TI y Telecomunicaciones.

9. ¿Cuál es la distribución geográfica global del Mercado de Micro Mobile Data Center en Norteamérica?

El mercado se concentra principalmente en los Estados Unidos y Canadá, donde la infraestructura de TI es altamente desarrollada y la demanda de soluciones móviles es mayor. Estas regiones representan la mayor parte del valor total del mercado, mientras que otras áreas de Norteamérica muestran oportunidades de crecimiento emergente a medida que las empresas buscan distribuir capacidad de cómputo más cerca de los puntos de consumo.

10. Análisis regional del Mercado de Micro Mobile Data Center en Norteamérica – Rendimiento detallado

En los Estados Unidos, la adopción está liderada por sectores financieros y de telecomunicaciones, impulsada por la necesidad de resiliencia ante desastres naturales y regulaciones de continuidad operativa. Canadá muestra una tendencia fuerte en salud y manufactura, favorecida por iniciativas gubernamentales de modernización digital. Ambas economías presentan un entorno favorable para la expansión de MMDC gracias a políticas de apoyo a la innovación y a la infraestructura de red de alta velocidad.

11. Perfiles de las principales compañías en el Mercado de Micro Mobile Data Center en Norteamérica – Estrategias y posicionamiento

Dell Technologies Inc ofrece un portafolio integrado que combina hardware modular y software de gestión centralizada. HPE se destaca por su enfoque en soluciones de edge computing y servicios gestionados. Huawei aporta ventajas competitivas en precios y despliegues rápidos en entornos de alta densidad. Schneider Electric enfatiza la eficiencia energética y la gestión térmica. VERTIV brinda servicios de diseño y operación de centros de datos móviles, mientras que Zellabox se especializa en soluciones compactas para oficinas remotas. Cada compañía persigue alianzas estratégicas y desarrollo de software propietario para diferenciar su oferta.

12. Análisis de las Cinco Fuerzas de Porter del Mercado de Micro Mobile Data Center en Norteamérica

• Rivalidad entre competidores: alta, debido a la presencia de múltiples proveedores globales con propuestas similares.

• Poder de negociación de los compradores: moderado, ya que los clientes corporativos buscan personalización y soporte post‑venta.

• Poder de negociación de los proveedores: bajo a moderado, pues los componentes críticos (chasis, energía) son suministrados por varios fabricantes.

• Amenaza de nuevos entrantes: limitada, ya que la barrera tecnológica y la necesidad de certificaciones de seguridad dificultan la entrada.

• Amenaza de productos sustitutos: presente, en forma de soluciones de nube pública y edge computing sin hardware dedicado.

13. Análisis FODA del Mercado de Micro Mobile Data Center en Norteamérica

Fortalezas: alta velocidad de despliegue, flexibilidad modular y capacidad de operar en entornos remotos. Debilidades: costos de capital inicial y necesidad de integración con sistemas legados. Oportunidades: expansión de edge computing, regulaciones de continuidad operativa y demanda de infraestructura sostenible. Amenazas: evolución rápida de servicios de nube pública y posibles interrupciones en la cadena de suministro de componentes críticos.

14. Análisis de la cadena de valor del Mercado de Micro Mobile Data Center en Norteamérica

La cadena de valor comienza con la investigación y desarrollo de chasis y sistemas de refrigeración, seguida por la fabricación de componentes electrónicos y la integración de hardware y software de gestión. Posteriormente, se realizan pruebas de validación, personalización según la aplicación y logística de entrega. Finalmente, los servicios de instalación, puesta en marcha y soporte técnico completan el ciclo, generando valor continuo a través de contratos de mantenimiento y actualizaciones de firmware.

15. Perspectivas de inversión clave en el Mercado de Micro Mobile Data Center en Norteamérica – Recomendaciones estratégicas

Los inversores deberían enfocarse en empresas con plataformas abiertas que faciliten la integración de software de gestión y que ofrezcan servicios de ciclo completo. Las alianzas con proveedores de energía verde y de telecomunicaciones pueden crear sinergias atractivas. Además, la adquisición de compañías especializadas en soluciones de alta densidad o en mercados verticales específicos (por ejemplo, salud) puede acelerar la captura de cuota de mercado.

16. Conclusión del Mercado de Micro Mobile Data Center en Norteamérica – Resumen y principales aprendizajes

El mercado norteamericano de MMDC exhibe un crecimiento sólido, respaldado por una CAGR del 21.03 % y una proyección que supera los 8 mil millones de dólares para 2033. Factores como la rapidez de despliegue, la resiliencia operativa y la creciente demanda de edge computing son los motores principales. Las oportunidades se concentran en la sostenibilidad y la integración con modelos híbridos, mientras que la competencia se intensifica con la consolidación de actores globales. Invertir en soluciones modulares y servicios gestionados constituye una vía estratégica para capitalizar este dinamismo.

17. Metodología de investigación – ¿Cómo se llevó a cabo este estudio?

El estudio combina análisis de fuentes primarias (entrevistas con ejecutivos de ventas, ingenieros de producto y usuarios finales) y secundarias (informes de la industria, publicaciones financieras y bases de datos de mercado). Se aplicó una metodología de triangulación para validar los hallazgos, y se utilizó modelado de proyección basado en la tasa de crecimiento compuesta proporcionada. Asimismo, se llevó a cabo un mapeo de la cadena de valor y un análisis de fuerzas competitivas para estructurar la visión integral.

18. Alcance de la investigación – Cobertura y limitaciones

La cobertura incluye el mercado de MMDC en Norteamérica, segmentado por unidad de rack, aplicación, tamaño de empresa e industria vertical. Se analizan tendencias, competitividad y perspectivas hasta 2033. Las limitaciones se refieren a la disponibilidad de datos financieros detallados por empresa y a la falta de información pública sobre cuotas de mercado específicas, por lo que se priorizó la interpretación cualitativa respaldada por la información disponible.

19. Principales compañías y desarrollos recientes en el Mercado de Micro Mobile Data Center en Norteamérica – Últimas noticias y alianzas

Dell Technologies Inc lanzó una nueva generación de contenedores de 40 UR con refrigeración líquida optimizada para alta densidad. HPE anunció una alianza con proveedores de energía renovable para ofrecer MMDC alimentados al 100 % por fuentes verdes. Huawei introdujo soluciones de edge computing con integración de IA en tiempo real. Schneider Electric presentó una línea de chasis con monitorización avanzada mediante IoT. VERTIV firmó acuerdos de gestión integral con clientes del sector financiero en los EE. UU., mientras que Zellabox expandió su portafolio para oficinas remotas con opciones de despliegue en menos de 48 horas.