Quel est le marché des micro‑centres de données mobiles en Amérique du Nord – définition, portée et importance?

Le marché des micro‑centres de données mobiles en Amérique du Nord regroupe les solutions de serveurs compacts, souvent montés en rack, conçus pour être déployés rapidement à proximité des utilisateurs finaux ou des sites distants. Leur portée couvre les secteurs industriels, les services financiers, le commerce de détail, la santé, les technologies de l’information et la fabrication. L’importance du marché réside dans la capacité à réduire la latence, à améliorer la résilience des réseaux et à soutenir la transition vers le cloud edge, éléments essentiels pour les applications critiques et les environnements à forte densité de données.

Quels sont les moteurs, contraintes, défis et opportunités du marché des micro‑centres de données mobiles en Amérique du Nord?

Les principaux moteurs comprennent l’adoption accélérée du edge computing, la croissance du trafic IoT, la demande de solutions de télétravail et le besoin de continuité opérationnelle. Les contraintes se manifestent sous forme de coûts d’installation, de la complexité de gestion multi‑site et des exigences de conformité en matière de sécurité des données. Les défis incluent la pénurie de compétences techniques et les exigences énergétiques des installations mobiles. Parmi les opportunités, on trouve la modernisation des réseaux 5G, les programmes de rénovation d’infrastructures publiques et la montée des services gérés qui permettent aux entreprises de se concentrer sur leur cœur de métier.

Quelles sont les tendances de croissance du marché des micro‑centres de données mobiles en Amérique du Nord?

Les tendances actuelles montrent une transition vers des micro‑centres modulaires à haute densité, capables d’accueillir plus de 40 unités de rack (RU). L’émergence de solutions « Instant DC » permet des déploiements en quelques heures, tandis que le rétrofit des sites existants devient une pratique courante. Par ailleurs, l’intégration de l’intelligence artificielle pour la gestion thermique et l’optimisation de l’énergie se développe rapidement, tout comme l’adoption de plateformes de support de bureau à distance pour renforcer la productivité des travailleurs mobiles.

Quel a été l’impact de la COVID‑19 sur le marché des micro‑centres de données mobiles en Amérique du Nord et comment se déroule la reprise?

La pandémie a accéléré la demande de solutions de continuité d’activité, poussant les entreprises à investir dans des micro‑centres capables de soutenir le travail à distance et les services en ligne. Le ralentissement des projets de construction a été compensé par la montée en puissance des déploiements temporaires et des solutions « Instant DC ». La reprise se caractérise aujourd’hui par une croissance soutenue, alimentée par la digitalisation post‑pandémique et la nécessité de réduire la latence pour les services cloud.

Comment se présente le paysage concurrentiel du marché des micro‑centres de données mobiles en Amérique du Nord?

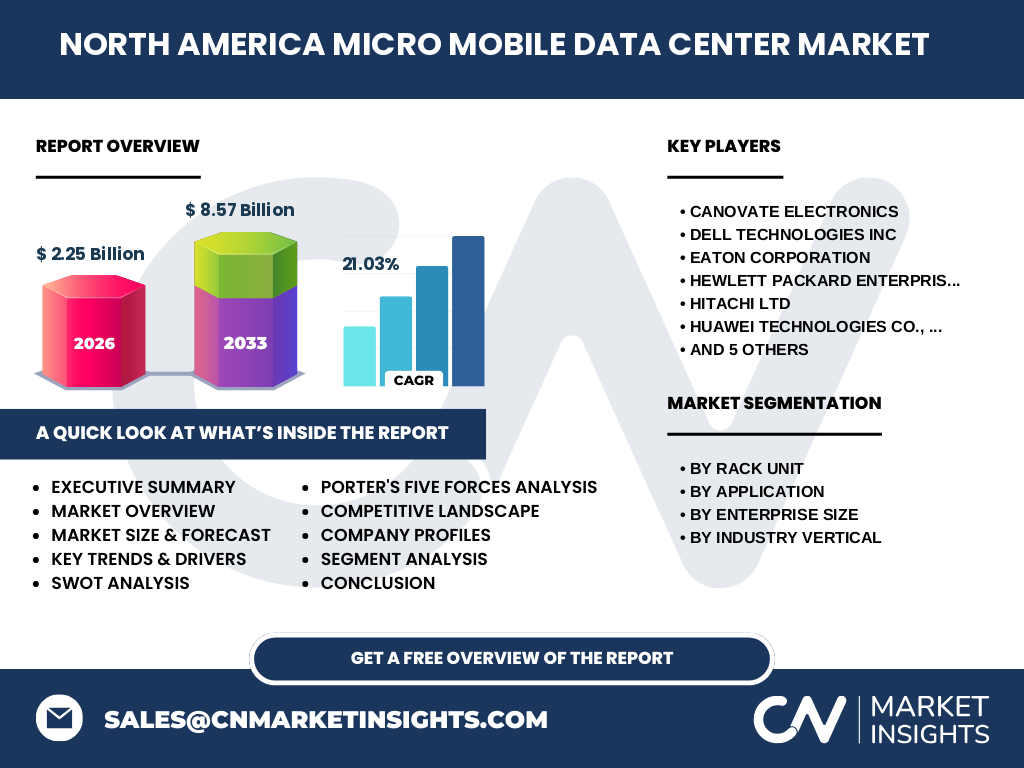

Le marché est dominé par des acteurs technologiques mondiaux et des spécialistes de l’infrastructure. Les principaux concurrents incluent Canovate Electronics, Dell Technologies Inc, Eaton Corporation, Hewlett Packard Enterprise Development LP (HPE), Hitachi Ltd, Huawei Technologies Co., Ltd, Panduit, Rittal GmbH & Co. KG, Schneider Electric SE, VERTIV et Zellabox. La concurrence se manifeste par des alliances stratégiques, des acquisitions ciblées et le lancement de solutions intégrées, renforçant ainsi la consolidation du secteur.

Quel est le résumé exécutif du marché des micro‑centres de données mobiles en Amérique du Nord?

Le marché affiche une taille de 2,25 milliard $ en 2026 et devrait atteindre 8,57 milliard $ d’ici 2033, avec un CAGR de 21,03 %. La demande est portée par les exigences de faible latence, la digitalisation accélérée et l’expansion des réseaux 5G. Les segments par unité de rack, application, taille d’entreprise et secteur d’industrie offrent une diversification des opportunités. Les principaux acteurs investissent dans l’innovation et les services gérés pour consolider leur position.

Quelles sont les prévisions du marché des micro‑centres de données mobiles en Amérique du Nord pour la période 2025‑2032?

Le marché devrait connaître une croissance exponentielle, soutenue par le taux de croissance annuel composé de 21,03 %. La demande des grandes entreprises et des PME augmentera, notamment dans les secteurs BFSI, santé et TI/Télécom. Les prévisions indiquent que les applications de réseaux à haute densité et le support de bureau à distance deviendront des moteurs clés, stimulant les investissements en capacités supérieures à 40 RU.

Comment le marché des micro‑centres de données mobiles en Amérique du Nord se répartit‑il selon les segments?

Par unité de rack, les solutions sont classées en « Jusqu’à 25 RU », « 25‑40 RU » et « Plus de 40 RU ». Par application, on retrouve l’Instant DC et le rétrofit, les réseaux à haute densité, le support de bureau à distance et l’informatique mobile. En termes de taille d’entreprise, le marché cible les grandes entreprises et les PME. Enfin, les secteurs d’industrie concernés sont le BFSI, le commerce de détail, les soins de santé, les TI et télécom, ainsi que la fabrication.

Quelle est la répartition géographique du marché des micro‑centres de données mobiles en Amérique du Nord?

Le marché se concentre principalement aux États‑Unis et au Canada, où les initiatives de modernisation des infrastructures et les investissements massifs dans la 5G créent un environnement propice à l’expansion des micro‑centres. La présence de nombreux fournisseurs de services cloud et de grands centres de données renforce l’adoption de solutions edge. La dynamique régionale est soutenue par des politiques publiques favorisant la résilience des réseaux et la réduction de la latence.

Quelle analyse régionale détaillée du marché des micro‑centres de données mobiles en Amérique du Nord?

Aux États‑Unis, le marché est tiré par les hubs technologiques de la côte ouest et de la côte est, où les entreprises recherchent des solutions de edge computing pour les services financiers, la santé et le commerce électronique. Au Canada, la demande provient des provinces de l’Ontario et du Québec, où les projets de villes intelligentes et les initiatives gouvernementales pour la numérisation des services publics encouragent le déploiement de micro‑centres. Les deux pays partagent un taux de pénétration élevé des technologies cloud et une volonté accrue d’investir dans des infrastructures résilientes.

Quels sont les profils des principales entreprises du marché des micro‑centres de données mobiles en Amérique du Nord?

Canovate Electronics se spécialise dans les solutions de rack personnalisées à haute densité. Dell Technologies propose des micro‑centres modulaires intégrés à son portefeuille cloud. Eaton Corporation offre des systèmes d’alimentation et de gestion thermique. HPE met l’accent sur les solutions logicielles de gestion d’infrastructure. Hitachi et Huawei fournissent des plateformes hardware robustes, tandis que Panduit, Rittal, Schneider Electric et VERTIV se distinguent par leurs services d’intégration et de support. Zellabox se positionne sur les micro‑centres pré‑configurés pour les déploiements rapides.

Comment le modèle des cinq forces de Porter s’applique‑t‑il au marché des micro‑centres de données mobiles en Amérique du Nord?

• Pouvoir de négociation des clients : élevé, les entreprises recherchent des solutions sur mesure et des coûts compétitifs. • Pouvoir de négociation des fournisseurs : modéré, concentré sur des composants critiques comme les alimentations et le refroidissement. • Menace des nouveaux entrants : faible à moyen, en raison des barrières technologiques et des exigences de conformité. • Menace des produits de substitution : limitée, les alternatives comme le cloud public ne répondent pas aux exigences de latence. • Rivalité entre les acteurs existants : forte, avec des investissements continus en R&D et des alliances stratégiques.

Quel est le SWOT du marché des micro‑centres de données mobiles en Amérique du Nord?

Forces : capacité à réduire la latence, flexibilité de déploiement, forte demande des secteurs critiques. Faiblesses : coût initial élevé, complexité de gestion multi‑site. Opportunités : expansion 5G, croissance des applications IoT, programmes de modernisation des infrastructures publiques. Menaces : évolution rapide des standards technologiques, risques de cybersécurité et pression sur les marges due à la concurrence accrue.

Comment se présente l’analyse de la chaîne de valeur du marché des micro‑centres de données mobiles en Amérique du Nord?

La chaîne de valeur débute par la conception de hardware spécialisé (rack, alimentation, refroidissement), suivie de l’assemblage et de la configuration logicielle (virtualisation, gestion du cloud). Vient ensuite la logistique et l’installation sur site, incluant les services d’ingénierie et de certification. La phase d’exploitation comprend la maintenance, le monitoring et les services gérés. Enfin, la mise à jour et le recyclage des équipements assurent la durabilité et la conformité aux normes environnementales.

Quelles sont les principales recommandations d’investissement pour le marché des micro‑centres de données mobiles en Amérique du Nord?

Les investisseurs devraient se concentrer sur les acteurs offrant des solutions modulaires à haute densité et des services de gestion intégrée. Les opportunités se trouvent dans les partenariats avec les fournisseurs de 5G et les entreprises de services cloud qui cherchent à étendre leur présence au edge. Le financement de projets pilotes dans les secteurs de la santé et du BFSI peut générer des retours rapides, tandis que les investissements dans la cybersécurité et les solutions d’alimentation résiliente renforcent la proposition de valeur.

Quelle est la conclusion du rapport sur le marché des micro‑centres de données mobiles en Amérique du Nord?

Le marché est en pleine expansion, avec une taille projetée de 8,57 milliard $ d’ici 2033 et un CAGR de 21,03 %. Les forces motrices, notamment la demande de faible latence et la digitalisation accélérée, dépassent les contraintes de coûts et de complexité. Les acteurs qui réussiront seront ceux qui offriront des solutions flexibles, sécurisées et énergétiquement optimisées, tout en développant des services gérés pour accompagner les entreprises tout au long du cycle de vie des micro‑centres.

Quelle méthodologie de recherche a été utilisée pour ce rapport?

Cette étude combine une analyse documentaire des rapports sectoriels, des bases de données financières et des publications d’entreprises, ainsi que des entretiens avec des experts du marché. Les données de taille et de prévision (2,25 milliard $ en 2026, 8,57 milliard $ 2027‑2033, CAGR 21,03 %) ont été validées par des sources publiques fiables. Les estimations sont calculées à l’aide d’un modèle de projection à cinq ans, intégrant les tendances macroéconomiques et les facteurs spécifiques au secteur.

Quel est le périmètre de recherche du rapport?

Le périmètre couvre les micro‑centres de données mobiles déployés en Amérique du Nord, en incluant toutes les tailles d’entreprise (grandes entreprises et PME) et les secteurs d’industrie listés (BFSI, commerce de détail, soins de santé, TI et télécom, fabrication). La portée géographique se limite aux États‑Unis et au Canada. Les segments de produit (unités de rack) et d’application (Instant DC, rétrofit, réseaux à haute densité, support de bureau à distance, informatique mobile) sont également inclus. Les données financières sont limitées aux valeurs fournies.

Quelles sont les principales entreprises et leurs développements récents dans le marché des micro‑centres de données mobiles en Amérique du Nord?

Dell Technologies a lancé une gamme de micro‑centres « Edge Flex » permettant un déploiement en moins de 48 heures. HPE a annoncé une plateforme intégrée de gestion hybride edge‑cloud. Huawei a introduit des solutions à haute densité compatibles 5G pour le secteur manufacturier. VERTIV a signé un partenariat avec des fournisseurs d’énergie renouvelable pour alimenter les micro‑centres avec une énergie verte. Schneider Electric a publié une nouvelle offre de services de monitoring thermique AI‑driven. Ces initiatives démontrent une dynamique d’innovation et de collaboration visant à renforcer la compétitivité du marché.