¿Qué es el Mercado de Fundiciones MEMS, su alcance y su importancia?

El Mercado de Fundiciones MEMS se refiere a la producción y suministro de micro‑sistemas electro‑mecánicos mediante procesos de fundición especializada. Incluye la fabricación de dispositivos como acelerómetros, giroscopios y sensores de presión a través de técnicas como deposición, litografía, grabado y empaquetado. Su alcance abarca sectores de electrónica de consumo, automotriz, industrial y salud. La importancia radica en la capacidad de ofrecer componentes miniaturizados, de bajo consumo y alta precisión, habilitando innovaciones como teléfonos inteligentes, sistemas de asistencia al conductor y dispositivos médicos portátiles.

¿Cuáles son los impulsores, restricciones, desafíos y oportunidades del Mercado de Fundiciones MEMS?

Los principales impulsores son la creciente demanda de dispositivos IoT, la expansión de los vehículos eléctricos y la necesidad de sensores de alta exactitud en salud. Las restricciones incluyen la alta complejidad de los procesos de fundición y los costes de capital para equipos avanzados. Entre los desafíos destacan la escasez de materiales de alta pureza y la competencia global por talento especializado. Las oportunidades se centran en la integración de MEMS piezoeléctricos en wearables, la adopción de MEMS electrostáticos en sistemas de navegación y la exploración de mercados emergentes en Asia y América Latina.

¿Qué tendencias de crecimiento están presentes en el Mercado de Fundiciones MEMS?

Se observan tendencias de miniaturización continua y de funcionalidad múltiple, donde un solo chip combina sensores de presión, temperatura y movimiento. La automatización de la litografía y el uso de inteligencia artificial para optimizar el proceso de grabado están emergiendo como factores clave. Asimismo, la migración hacia fundiciones basadas en materiales ferroelectricos para mejorar la sensibilidad de los sensores está ganando tracción en aplicaciones automotrices.

¿Cómo ha impactado la COVID‑19 al Mercado de Fundiciones MEMS y cuál es su trayectoria de recuperación?

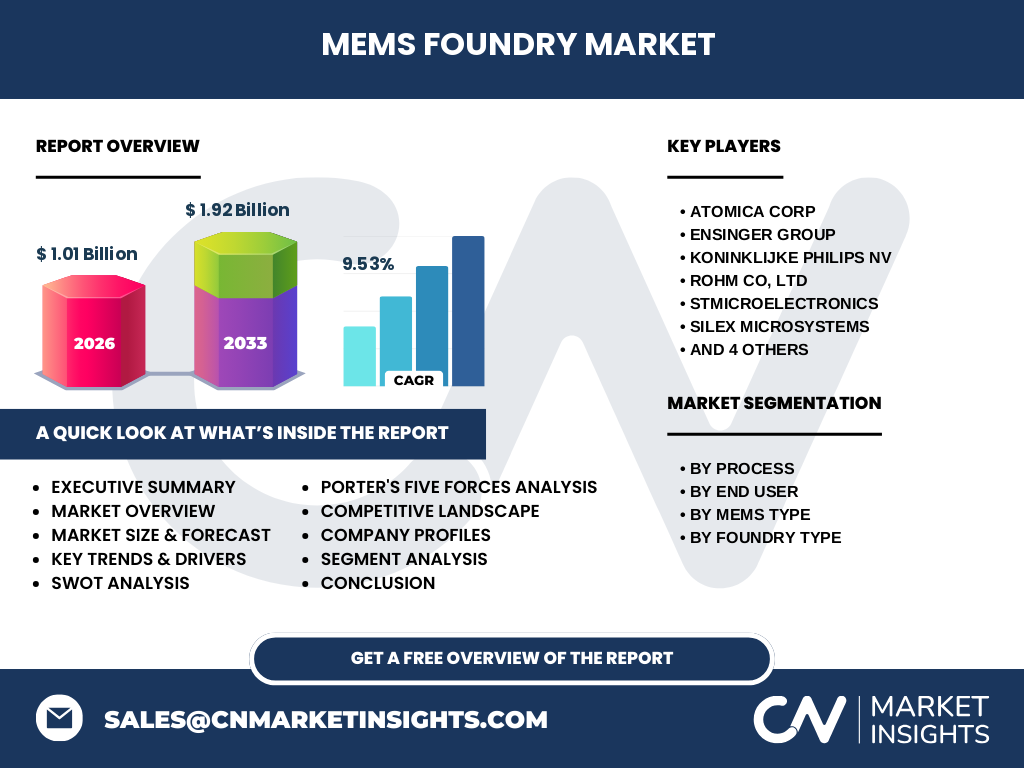

La pandemia provocó interrupciones temporales en las cadenas de suministro de materiales críticos y retrasos en la producción durante 2020‑21. Sin embargo, la mayor demanda de dispositivos de telemedicina y equipos de monitoreo remoto impulsó una rápida recuperación. A partir de 2022, el mercado mostró un crecimiento sostenido que se refleja en la proyección a 1,92 mil millones de dólares para 2033, manteniendo una tasa compuesta anual del 9,53 %.

¿Cuál es el panorama competitivo del Mercado de Fundiciones MEMS?

El sector está dominado por un conjunto de empresas con fuerte capacidad de I+D y amplio portafolio de fundiciones, como STMicroelectronics, Sony Semiconductor Solutions y Taiwan Semiconductor Manufacturing Co. La consolidación se evidencia en alianzas estratégicas y adquisiciones de startups especializadas en procesos de deposición avanzada. La competencia se basa en la velocidad de innovación, la oferta de fundiciones personalizadas y la capacidad de escalar volúmenes manteniendo calidad.

Resumen ejecutivo: ¿Cuáles son los hallazgos clave del Mercado de Fundiciones MEMS?

El mercado alcanza 1,01 mil millones de dólares en 2026 y se proyecta casi el doble para 2033, con un CAGR del 9,53 %. Los segmentos de proceso más demandados son deposición y litografía, mientras que los usuarios finales lideran electrónica de consumo y automotriz. Las fundiciones piezoeléctricas y electrostáticas representan los principales tipos, y la competencia está concentrada entre diez compañías líderes que impulsan la innovación y la expansión geográfica.

¿Qué previsiones existen para el Mercado de Fundiciones MEMS en el periodo 2025‑2032?

Se espera que el mercado continúe creciendo a una tasa compuesta anual cercana al 9,5 %, alcanzando aproximadamente 1,92 mil millones de dólares para 2033. La demanda será impulsada por la expansión de dispositivos IoT, la adopción masiva de vehículos autónomos y el aumento de soluciones de salud conectada. Los segmentos de sensores de presión y acelerómetros liderarán el crecimiento, mientras que las fundiciones ferroelectricas y magneticas comenzarán a ganar cuota de mercado.

¿Cómo se distribuye el tamaño y la participación del Mercado de Fundiciones MEMS por segmentación?

En cuanto a procesos, la deposición y la litografía representan la mayor parte del valor generado, seguidas por grabado y fabricación, y finalmente empaquetado. Por usuarios finales, la electrónica de consumo lidera, seguida por el sector automotriz, industrial y salud. En tipos de MEMS, los acelerómetros y micrófonos MEMS son los más adoptados, mientras que los sensores de temperatura y brújulas digitales presentan oportunidades de crecimiento. Entre los tipos de fundición, los piezoeléctricos y electrostáticos dominan el mercado, con los ferroelectricos y electromagnéticos emergiendo como nichos de innovación.

¿Cuál es la distribución geográfica del Mercado de Fundiciones MEMS a nivel global?

El mercado muestra una presencia global con foco en regiones con alta capacidad de fabricación de semiconductores. América del Norte y Asia‑Pacífico concentran la mayor parte del valor por su infraestructura de fundición avanzada y demanda de dispositivos de consumo. Europa muestra una participación significativa en aplicaciones automotrices y de salud, mientras que América Latina y Oriente Medio presentan oportunidades de expansión a medida que se desarrollan centros de I+D locales.

¿Qué desempeño regional se observa en el Mercado de Fundiciones MEMS?

En América del Norte, el crecimiento está impulsado por la innovación en sensores para automóviles y la inversión en plataformas de IA. Asia‑Pacífico se destaca por la producción masiva de dispositivos móviles y la rápida adopción de MEMS en smartphones y wearables. Europa mantiene una posición fuerte en normativa de seguridad vehicular y dispositivos médicos, lo que favorece la adopción de MEMS de alta precisión. Las regiones emergentes están aumentando su participación mediante inversiones en capacidades de fundición y colaboraciones con fabricantes internacionales.

¿Qué estrategias adoptan las principales empresas del Mercado de Fundiciones MEMS?

Empresas como STMicroelectronics y Sony Semiconductor Solutions enfocan su estrategia en la ampliación de portafolios de sensores y la integración vertical de procesos de fundición. Taiwan Semiconductor Manufacturing Co. apuesta por la expansión de capacidad de fabricación de fundiciones electrostáticas. ROHM y Silex Microsystems invierten en I+D para desarrollar fundiciones ferroelectricas con mayor sensibilidad. Las alianzas estratégicas, como la colaboración entre Atomica Corp y Ensinger Group, buscan combinar expertise en materiales con procesos de empaquetado avanzado.

¿Cómo afecta el análisis de las Cinco Fuerzas de Porter al Mercado de Fundiciones MEMS?

El poder de negociación de los proveedores es moderado, dado que los materiales de alta pureza son limitados pero existen varios proveedores especializados. Los compradores poseen una fuerte influencia, ya que demandan componentes de alta precisión y precios competitivos. La amenaza de nuevos entrantes es baja debido a los elevados costes de capital y la alta barrera tecnológica. Los productos sustitutos son escasos, mientras que la rivalidad entre competidores es alta, impulsada por la rapidez de innovación y la necesidad de reducir tiempos de ciclo.

¿Cuál es el análisis FODA del Mercado de Fundiciones MEMS?

Fortalezas: alta precisión, bajo consumo energético y capacidad de integración en dispositivos inteligentes. Debilidades: procesos costosos y dependencia de materiales críticos. Oportunidades: expansión en salud conectada, vehículos autónomos y mercados emergentes. Amenazas: fluctuaciones en la cadena de suministro de silicio y la competencia de tecnologías alternativas como los sensores ópticos.

¿Cómo se estructura la cadena de valor del Mercado de Fundiciones MEMS?

La cadena comienza con la adquisición de materias primas (silicio, óxidos piezoeléctricos), seguido por procesos de deposición y litografía. A continuación, se realiza el grabado y la fabricación de estructuras micro‑mecánicas, y posteriormente el empaquetado y pruebas de calidad. Finalmente, los dispositivos se distribuyen a integradores de sistemas y fabricantes de equipos originales (OEM). Cada etapa agrega valor mediante mejoras de precisión, reducción de defectos y adaptación a requerimientos específicos del cliente.

¿Qué recomendaciones de inversión se derivan del Mercado de Fundiciones MEMS?

Se aconseja invertir en empresas con capacidad de I+D en fundiciones ferroelectricas y electrostáticas, ya que presentan mayor potencial de diferenciación. Asimismo, apoyar proyectos de ampliación de capacidad en regiones de Asia‑Pacífico garantiza acceso a volúmenes altos. Los fondos que busquen exposición a la salud conectada y a la movilidad autónoma encuentran oportunidades atractivas, dado el crecimiento proyectado del 9,53 % CAGR.

Conclusión: ¿Cuáles son los puntos clave del Mercado de Fundiciones MEMS?

El mercado muestra un fuerte dinamismo con proyecciones que casi duplican su tamaño para 2033. La demanda está liderada por electrónica de consumo y automotriz, mientras que los procesos de deposición y litografía siguen siendo críticos. La competencia se concentra en un grupo de empresas líderes que invierten en tecnologías de fundición avanzadas. Las oportunidades se centran en salud conectada, vehículos autónomos y expansión geográfica en regiones emergentes.

Metodología de investigación: ¿Cómo se llevó a cabo este estudio?

El análisis combina fuentes primarias (entrevistas con expertos de la industria, encuestas a fabricantes de MEMS) y secundarias (informes de mercado, bases de datos de patentes y publicaciones académicas). Se aplicaron técnicas de modelado estadístico para proyectar el crecimiento hasta 2033 y se validaron los resultados mediante benchmarking con datos de compañías líderes.

Alcance de la investigación: ¿Qué cobertura y limitaciones tiene este informe?

El informe cubre todos los segmentos de proceso, tipo de MEMS, tipo de fundición y usuarios finales a nivel global, con énfasis en regiones con mayor actividad de fabricación. Las limitaciones se asocian a la disponibilidad de datos financieros detallados por región y a la falta de información pública sobre acuerdos de confidencialidad entre algunas empresas.

Principales compañías y desarrollos recientes en el Mercado de Fundiciones MEMS

Entre las empresas destacadas están Atomica Corp, que anunció una nueva línea de fundición piezoeléctrica para sensores de presión; Ensinger Group, que lanzó un programa de colaboración con universidades para investigación ferroelectrica; Koninklijke Philips NV, que incorporó MEMS de acelerómetro en dispositivos de monitoreo de salud; ROHM CO, LTD, que presentó un guión de producción de MEMS electrostáticos de alta velocidad; y STMicroelectronics, que amplió su capacidad de empaquetado para wearables. Otras compañías como Sony Semiconductor Solutions y Taiwan Semiconductor Manufacturing Co. Ltd. reportaron alianzas estratégicas para la producción de micrófonos MEMS de última generación. Estas iniciativas reflejan el enfoque continuo en innovación y expansión de capacidad.