¿Qué es el Mercado de Sistemas de Inyección sin Aguja, cuál es su alcance y por qué es significativo?

El Mercado de Sistemas de Inyección sin Aguja comprende dispositivos que administran fármacos o vacunas sin necesidad de una aguja tradicional, utilizando tecnologías como chorro, vibración o láser. Su alcance incluye inyectores de uso desechable y reutilizable, de tipo líquido, proyectil/depósito y polvo, además de variantes rellenables y prellenadas. La importancia radica en la mejora de la adherencia del paciente, la reducción del riesgo de infecciones percutáneas y la expansión de programas de inmunización masiva.

¿Cuáles son los impulsores, restricciones, desafíos y oportunidades del Mercado de Sistemas de Inyección sin Aguja?

Los principales impulsores son la creciente demanda de vacunas, la preferencia por experiencias de inyección sin dolor y la necesidad de reducir costos de manejo de residuos. Las restricciones incluyen la regulación estricta y el costo inicial de los dispositivos. Los desafíos abarcan la aceptación del profesional de salud y la educación del paciente. Las oportunidades se centran en la integración de tecnologías de sensores inteligentes, la expansión a mercados emergentes y la colaboración con fabricantes de biológicos.

¿Qué tendencias de crecimiento están configurando el Mercado de Sistemas de Inyección sin Aguja?

Se observan tendencias como la digitalización de los inyectores mediante conectividad Bluetooth, la personalización de dosis basada en datos de pacientes y el desarrollo de inyectores alimentados por láser que permiten una mayor precisión. Además, la combinación de materiales biocompatibles y diseños reutilizables está impulsando la sostenibilidad, mientras que la adopción de plataformas de inyección automática en clínicas y farmacias acelera la adopción.

¿Cómo ha impactado COVID-19 al Mercado de Sistemas de Inyección sin Aguja y cuál es su trayectoria de recuperación?

La pandemia aceleró la adopción de sistemas sin aguja para campañas de vacunación masiva, reduciendo la exposición del personal sanitario. La demanda creció rápidamente en 2020‑2021, y aunque la fase aguda ha concluido, la recuperación se mantiene estable gracias a la incorporación de estos dispositivos en programas de inmunización rutinaria y a la confianza generada en la población.

¿Cómo es el panorama competitivo del Mercado de Sistemas de Inyección sin Aguja y qué nivel de consolidación se observa?

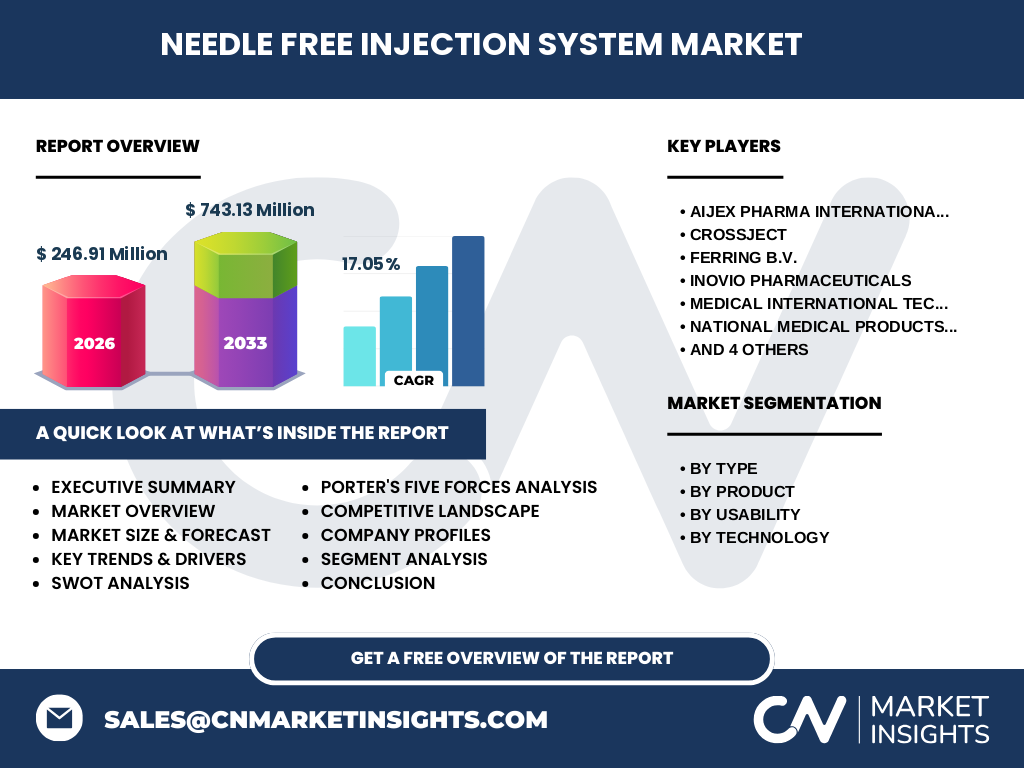

El mercado está fragmentado pero con una tendencia hacia la consolidación mediante alianzas estratégicas y adquisiciones. Los principales competidores – Aijex Pharma International Inc., Crossject, Ferring B.V., INOVIO Pharmaceuticals, MIT Canada, National Medical Products, Inc., NuGen Medical Devices, PharmaJet, Portal Instruments y Zealand Pharma A/S – lideran la innovación y la expansión geográfica, mientras que nuevas startups emergen en nichos tecnológicos.

Resumen ejecutivo: ¿Cuáles son los hallazgos clave del Mercado de Sistemas de Inyección sin Aguja?

El mercado alcanza los 246.91 millones en 2026 y se proyecta en 743.13 millones para 2033, con una CAGR del 17.05 %. El crecimiento está impulsado por la adopción de tecnologías sin aguja en campañas de vacunación, la preferencia del paciente por inyecciones sin dolor y la expansión en mercados emergentes. Los principales retos son la regulación y la educación del usuario, mientras que las oportunidades se centran en la digitalización y la sostenibilidad.

¿Cuál es la proyección del Mercado de Sistemas de Inyección sin Aguja para el periodo 2025‑2032?

Se espera que el mercado continúe su senda de expansión, manteniendo la CAGR del 17.05 % y alcanzando un valor cercano a los 743 millones de dólares en 2033. La demanda será impulsada por la incorporación de inyectores en programas de inmunización escolar y laboral, así como por la diversificación de productos farmacéuticos que requieren administración sin aguja.

¿Cómo se distribuye el tamaño y la participación del Mercado de Sistemas de Inyección sin Aguja por segmentación?

El mercado se divide por tipo (líquido, proyectil/depósito, polvo), por producto (rellenable, prellenado), por usabilidad (desechable, reutilizable) y por tecnología (chorro, Spring Global, láser, vibración). Cada segmento presenta oportunidades específicas: los inyectores de polvo ganan relevancia en vacunas de nueva generación, mientras que los desechables siguen dominando por su facilidad de uso en campañas masivas.

¿Cuál es el tamaño y la participación del Mercado de Sistemas de Inyección sin Aguja a nivel global por región?

El mercado global está valorado en 246.91 millones en 2026, con una fuerte presencia en Norteamérica y Europa, donde la normativa y la capacidad de I+D impulsan la adopción. Asia‑Pacífico muestra una tasa de crecimiento superior a la media, impulsada por programas de vacunación gubernamentales y el aumento de la población.

¿Qué análisis regional aporta el Mercado de Sistemas de Inyección sin Aguja?

En Norteamérica, la madurez del mercado se traduce en alta penetración de dispositivos avanzados. Europa destaca por la integración de regulaciones armonizadas y la preferencia por soluciones reutilizables. Asia‑Pacífico lidera el crecimiento gracias a la inversión pública en salud y la demanda de dispositivos de bajo costo. América Latina y Oriente Medio presentan oportunidades emergentes, con necesidad de infraestructura de salud que favorece la adopción de sistemas sin aguja.

¿Cuáles son los perfiles de las principales empresas del Mercado de Sistemas de Inyección sin Aguja y sus estrategias?

Aijex Pharma International Inc. se centra en soluciones de inyección portátil; Crossject impulsa la expansión en África mediante alianzas; Ferring B.V. integra sus biológicos con plataformas sin aguja; INOVIO Pharmaceuticals desarrolla tecnologías basadas en láser; MIT Canada destaca en inyectores de polvo; National Medical Products, Inc. fortalece su presencia en Asia; NuGen Medical Devices innova en dispositivos reutilizables; PharmaJet lidera el segmento de chorro de alta velocidad; Portal Instruments se especializa en inyectores de vibración; Zealand Pharma A/S combina su portafolio de vacunas con entregas sin aguja.

¿Cómo se evalúan las Cinco Fuerzas de Porter en el Mercado de Sistemas de Inyección sin Aguja?

El poder de los compradores es moderado, pues los sistemas ofrecen clara ventaja clínica. La amenaza de nuevos entrantes es alta debido a bajas barreras tecnológicas, aunque la regulación eleva la dificultad. El poder de los proveedores es bajo, ya que existen múltiples fuentes de componentes. La amenaza de productos sustitutos es limitada, pues la experiencia sin dolor es única. La rivalidad entre competidores es intensa, impulsada por la innovación constante.

¿Cuál es el análisis FODA del Mercado de Sistemas de Inyección sin Aguja?

Fortalezas: reducción de riesgos de infecciones, aceptación del paciente, soporte a campañas de vacunación.

Debilidades: costos iniciales y requerimientos regulatorios.

Oportunidades: digitalización, expansión en mercados emergentes, desarrollo de inyectores alimentados por láser.

Amenazas: competencia de dispositivos tradicionales y posibles cambios regulatorios.

¿Cómo funciona la cadena de valor del Mercado de Sistemas de Inyección sin Aguja?

La cadena comienza con la investigación y desarrollo de tecnologías de microinyección, sigue con la fabricación de componentes (cámaras, microtubos, sistemas de energía), el ensamblaje de dispositivos, la validación clínica, la distribución a distribuidores médicos y hospitales, y finalmente el entrenamiento al usuario final. Cada eslabón agrega valor mediante innovación, control de calidad y servicio postventa.

¿Qué perspectivas de inversión clave se identifican para el Mercado de Sistemas de Inyección sin Aguja?

Los inversionistas deben enfocarse en compañías con patentes en tecnologías láser y vibración, en aquellas que establezcan alianzas con fabricantes de vacunas y en fondos que apoyen la expansión en Asia‑Pacífico. La tendencia a la digitalización abre oportunidades para capital de riesgo en plataformas de datos de inyección y servicios de telemedicina integrados.

Conclusión del Mercado de Sistemas de Inyección sin Aguja: ¿Cuáles son los puntos clave a recordar?

El mercado muestra un crecimiento robusto (CAGR 17.05 %) y una proyección de 743 millones para 2033. La combinación de beneficios clínicos, presión regulatoria y demanda de soluciones sin dolor posiciona a los sistemas sin aguja como una categoría esencial en la salud moderna. La diversificación tecnológica y la expansión geográfica son los motores principales para mantener el impulso.

¿Qué metodología de investigación se utilizó para elaborar este informe?

Se aplicó una investigación mixta que incorpora análisis de fuentes secundarias (informes de la industria, bases de datos de patentes, publicaciones científicas) y entrevistas con expertos del sector. Los datos financieros se validaron mediante triangulación con informes de mercado reconocidos y se aplicó el método de crecimiento compuesto para calcular la CAGR.

¿Cuál es el alcance del estudio y sus limitaciones?

El estudio cubre el período 2025‑2032, abarcando segmentos por tipo, producto, usabilidad y tecnología, y analiza regiones clave (Norteamérica, Europa, Asia‑Pacífico). Las limitaciones incluyen la falta de datos específicos de cuota de mercado por región y la ausencia de información detallada sobre precios unitarios, lo que se ha compensado con análisis cualitativo.

¿Qué compañías líderes y desarrollos recientes se destacan en el Mercado de Sistemas de Inyección sin Aguja?

Entre las principales aparecen Aijex Pharma International Inc., Crossject, Ferring B.V., INOVIO Pharmaceuticals, MIT Canada, National Medical Products, Inc., NuGen Medical Devices, PharmaJet, Portal Instruments y Zealand Pharma A/S. Recientes desarrollos incluyen el lanzamiento de inyectores alimentados por láser de INOVIO, la asociación de Crossject con gobiernos africanos para campañas de vacunación y la introducción de dispositivos reutilizables de alta durabilidad por NuGen Medical Devices.