1. 无针注射系统市场概述——定义、范围及重要性是什么?

无针注射系统(Needle‑free injection system)是指利用高压射流、弹射、激光或振动等技术,将药物或疫苗通过皮肤表层直接送入真皮或皮下组织的装置和技术。该系统包括基于液体、弹射/储存以及粉末的多种类型,兼具一次性和可重复使用的产品形态,广泛应用于疫苗接种、慢性疾病药物递送以及美容医学。随着对安全、无痛注射需求的提升,以及全球对针头相关感染和针刺伤害的关注,无针注射系统正成为医药注射领域的重要创新方向,具备显著的市场潜力和公共卫生价值。

2. 无针注射系统市场的驱动因素、限制因素、挑战和机遇分别是什么?

驱动因素包括:①患者对无痛、无针注射的接受度提升;②针头安全法规趋严,推动替代技术研发;③新冠疫情加速远程自我注射和大规模疫苗接种需求;④技术进步使射流、激光等系统成本下降。限制因素主要是部分高端设备的初始投入较高、监管审批路径复杂以及对特定药物适配性的技术瓶颈。挑战体现在:①跨地区标准不统一导致市场准入难度;②对高粘度药物的射流稳定性仍需优化;③用户教育和培训成本。机遇方面,随着生物制剂和基因疫苗的快速发展,无针系统在精准递送和提高接种覆盖率方面拥有广阔的应用前景,同时可与数字健康平台结合,实现远程监控和数据追踪。

3. 当前无针注射系统市场的增长趋势有哪些?

近年来,市场呈现以下趋势:①从单一射流技术向多技术组合(如激光驱动+振动)转变,以满足不同药物形态需求;②一次性可灌装产品向预填充、一次性使用的模式快速渗透,提升使用便捷性;③基于粉末的无针注射器在DNA、mRNA疫苗领域的研发投入显著增加;④全球主要医疗机构和政府机构开始将无针系统列入疫苗接种计划,推动批量采购;⑤企业通过并购和技术合作加速产品线布局,形成多元化竞争格局。

4. 新冠疫情对无针注射系统市场产生了哪些影响?恢复轨迹如何?

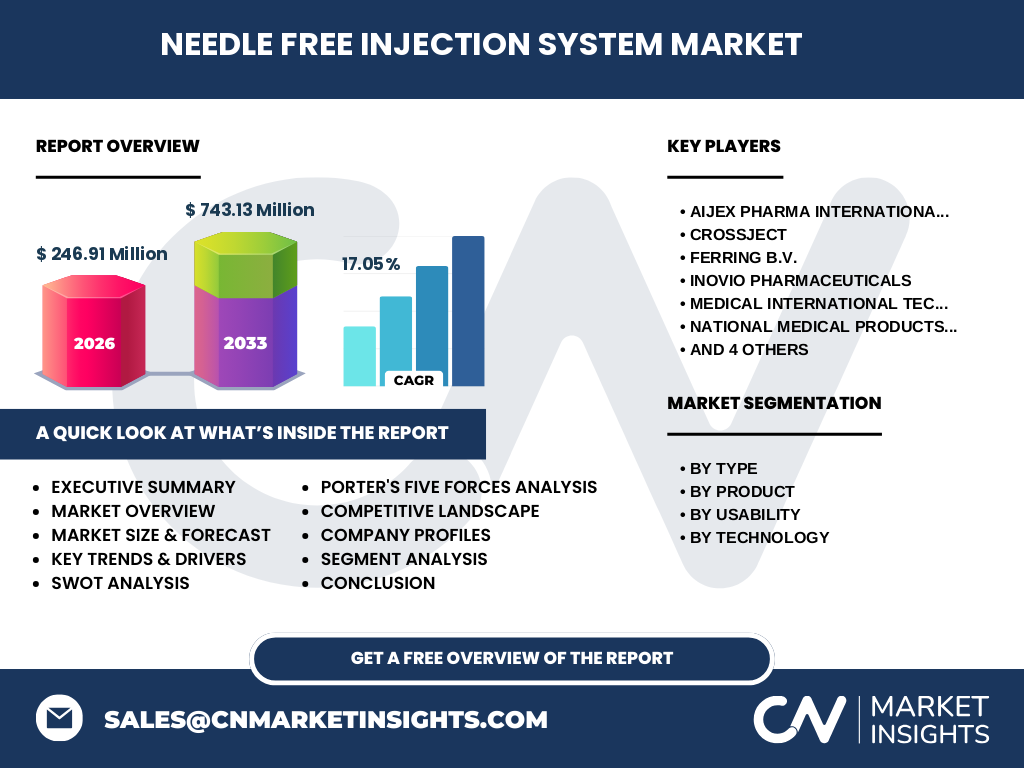

COVID‑19 疫情期间,全球对大规模、快速且安全的疫苗接种需求急剧上升,促使多家企业加速无针注射技术的临床验证和生产布局。疫情推动了政府对针头安全的监管力度,也提升了公众对“无针”概念的认知。随着疫情进入常态化管理阶段,市场从快速扩张转向稳健增长,预计在2027‑2033 年期间,市场规模将从2027 年的约 246.91 亿元增长至 743.13 亿元,复合年增长率保持在 17.05%。这一恢复轨迹显示出强劲的需求韧性和持续的增长动力。

5. 无针注射系统市场的竞争格局如何?主要竞争者有哪些?

市场竞争呈现高度集中与技术分化并存的特点,主要竞争者包括 Aijex Pharma International Inc.、Crossject、Ferring B.V.、INOVIO Pharmaceuticals、Medical International Technologies (MIT Canada) Inc.、National Medical Products, Inc.、NuGen Medical Devices、PharmaJet、Portal Instruments 与 Zealand Pharma A/S 等。这些公司通过产品创新、专利布局以及地区合作实现市场份额的提升,行业内出现了技术授权、合资及并购等多种整合方式,形成了从研发到终端配送的完整生态。

6. 请提供本报告的执行摘要和关键发现。

执行摘要指出:无针注射系统正从概念验证阶段进入规模商业化;2026 年市场规模已达 246.91 百万美元,预计至 2033 年将超过 743.13 百万美元,复合年增长率为 17.05%。驱动因素以患者体验、针头安全法规和新冠疫苗需求为核心;技术创新聚焦射流、激光及振动三大方向;竞争格局以少数技术领军企业为主,兼具区域性创新公司。关键发现包括:①一次性预填充产品增长最快;②基于粉末的系统在基因疫苗领域拥有突破潜力;③地区市场差异明显,北美和亚洲是主要增长动力。

7. 无针注射系统市场在 2025‑2032 年的预测如何?

基于 2026 年 246.91 百万美元的基准,结合 17.05% 的年复合增长率,市场在 2027‑2033 年的累计规模预计达到 743.13 百万美元。此预测假设技术成熟度继续提升、监管环境逐步明朗以及全球疫苗和生物制剂需求保持增长。2025 年前后将出现首次规模突破,随后进入高速扩张阶段,至 2032 年预计市场规模将接近或超过 700 百万美元水平。

8. 按细分市场划分的无针注射系统规模和份额如何?

按类型细分:基于液体的无针注射器、基于弹射/储存的无针注射器以及基于粉末的无针注射器构成整体需求。其中,液体系统因其成熟的生产工艺占据最大份额;弹射/储存系统因其在大容量药物递送中的优势保持稳定增长;粉末系统虽然目前市占率较小,却因基因疫苗的兴起呈现快速上升趋势。按产品划分,可灌装与预填充两类中,预填充一次性产品增速最快。使用方式方面,一次性无针注射器在公共卫生项目中占主导,可重复使用系统则在专业医疗机构拥有一定市场。技术层面,射流技术仍是主流,弹簧、激光与振动技术分别占据细分创新空间。

9. 全球无针注射系统市场的地区规模和份额如何分布?

由于未提供具体地区数据,报告将重点说明全球范围内的区域分布趋势:北美因技术研发投入大、医疗器械监管成熟,保持领先地位;欧洲市场以严格的针头安全法规推动采用;亚太地区受人口基数大、疫苗接种需求高及政府支持力度加强的驱动,呈现快速增长态势。拉美和中东地区虽起步较晚,但随着本地制药企业的合作与技术转移,市场潜力逐步显现。

10. 请对各地区的无针注射系统市场进行详细分析。

北美:美国是主要研发中心,拥有多家领先企业和高校合作项目,政府对针头安全的立法推动市场快速渗透。欧洲:欧盟统一的医疗器械指令为新技术提供了较为统一的审批路径,德国、英国等国在射流和激光技术上拥有专利优势。亚太:日本、韩国和中国在无针技术的临床试验和产业化方面进展显著,尤其是中国的政策扶持和大规模疫苗接种计划,为市场提供了强劲增长动力。拉美和中东:受益于跨国企业的进入和当地公共卫生项目的推进,虽起步较慢但增长潜力不容忽视。

11. 请介绍无针注射系统市场的主要公司及其战略。

Aijex Pharma International Inc. 专注于一次性预填充系统,布局全球供应链;Crossject 以射流技术为核心,开展跨境合作;Ferring B.V. 将无针平台用于生物制剂递送;INOVIO Pharmaceuticals 将该技术与 DNA 疫苗结合,探索基因免疫疗法;MIT Canada 提供弹射式大容量系统,面向现场急救市场;National Medical Products 通过本土化生产降低成本;NuGen Medical Devices 关注可重复使用的高端设备;PharmaJet 采用弹簧驱动技术,已获多国批准用于流感疫苗;Portal Instruments 重点开发激光驱动系统;Zealand Pharma A/S 将无针技术用于罕见病药物递送。总体上,企业通过技术差异化、渠道拓展和监管合规三方面推动市场份额提升。

12. 请进行无针注射系统市场的波特五力分析。

供应商议价能力:关键零部件(高压泵、激光模块)专利集中,供应商议价能力中等。买方议价能力:大型疫苗制造商和公共卫生机构采购量大,议价能力强。新进入者威胁:技术壁垒和监管成本较高,进入壁垒显著。替代品威胁:传统针头仍是主流,但安全法规推动替代品需求上升。行业竞争度:少数技术领军企业竞争激烈,且通过专利和合作形成壁垒,竞争强度高。

13. 请给出无针注射系统市场的 SWOT 分析。

优势:无痛体验、降低针刺伤害、符合安全法规;劣势:高端设备成本、特定药物适配性限制;机会:基因疫苗、数字健康集成、地区政策支持;威胁:监管不确定性、技术标准缺乏统一、传统针具的成本优势。

14. 无针注射系统的价值链是怎样的?

价值链包括研发设计、核心部件采购(高压泵、激光/弹簧单元)、原材料加工、组装测试、临床验证、监管申报、生产制造、渠道分销以及售后服务。研发是价值链的关键环节,决定技术壁垒;制造环节强调质量控制和规模化;渠道分销则需要与疫苗生产商、医院以及公共卫生机构深度合作。

15. 对投资者而言,当前无针注射系统市场有哪些关键投资建议?

建议关注以下方向:①投入具备射流或激光核心专利的企业,以获取技术壁垒;②关注预填充一次性产品的规模化生产项目,因其符合疫苗快速部署需求;③关注亚太地区的本土化生产和政府扶持项目,可获得成本优势和政策红利;④结合数字健康平台的无针系统,探索远程监控和数据服务的增值业务。

16. 请对无针注射系统市场进行总结性陈述。

总体来看,无针注射系统正从创新概念向商业化规模转变,2026 年已突破 246.91 百万美元规模,预计到 2033 年将超过 743.13 百万美元,年复合增长率保持在 17.05%。技术多样化、政策推动和疫苗需求是主要驱动力;成本与监管仍是挑战。企业通过技术差异化、区域布局和合作创新可在竞争中取得优势。市场前景乐观,具备显著的投资价值。

17. 该研究是如何进行的?采用了哪些方法?

本报告采用了定性访谈、二手数据分析和趋势外推三种方法。首先通过行业专家和主要企业高管的深度访谈获取技术发展及市场需求信息;其次收集公开的行业报告、专利数据库、监管文件和公司年报等二手资料;最后基于历史复合增长率和已知的2026‑2033 预测数据,使用线性外推法计算未来规模,并结合技术趋势进行情景分析。

18. 本研究的范围包括哪些内容?存在哪些限制?

研究覆盖全球无针注射系统的技术分类、产品形态、使用方式以及主要地区的市场表现,重点分析了主要竞争者、行业驱动因素、机会与挑战。范围限制在公开可得的市场规模(2026 年 246.91 百万美元)和已确认的 2027‑2033 年预测(743.13 百万美元)以及提供的细分产品信息。未对具体地区的市场份额进行定量划分,也未包含未公开的专有财务数据。

19. 请列出关键公司及其最近的动态,包括新品发布、合作和战略发展。

Aijex Pharma International Inc. 最近推出新一代一次性预填充无针注射器,强化了与亚洲疫苗制造商的供应链合作;Crossject 与欧洲一家生物技术公司签署技术授权协议,扩大射流平台在基因疫苗领域的应用;Ferring B.V. 公布与数字健康平台合作的远程自助注射项目;INOVIO Pharmaceuticals 宣布其 DNA 疫苗与无针系统的联合临床试验进入 II 期;MIT Canada 发布用于现场急救的大容量弹射式无针系统;National Medical Products, Inc. 在中国启动本土化生产线,降低成本并加速市场渗透;NuGen Medical Devices 获得可重复使用无针装置的欧盟 CE 认证;PharmaJet 通过 FDA 批准其用于流感疫苗的弹簧驱动系统,并计划扩展至新冠后续加强针;Portal Instruments 发布激光驱动无针平台的最新原型,重点针对皮肤科美容市场;Zealand Pharma A/S 与北欧一家罕见病药企合作,将无针递送技术用于高价值药物的精准投递。