Mercado de Gestión de Tráfico Overview - Definición, alcance y significado

El Mercado de Gestión de Tráfico se refiere al ecosistema global de tecnologías, soluciones y servicios diseñados para optimizar el flujo vehicular, mejorar la seguridad vial y aumentar la eficiencia de las redes de transporte. Este mercado abarca una amplia gama de componentes que incluyen hardware como sensores, cámaras, sistemas de comunicación y dispositivos de control, así como software para análisis de datos, plataformas de gestión y aplicaciones de monitoreo en tiempo real. Los servicios asociados incluyen instalación, mantenimiento, consultoría y soporte técnico especializado.

El alcance del mercado se extiende desde sistemas de control de señales de tráfico y gestión de estacionamientos hasta soluciones avanzadas de peaje automático, vigilancia y gestión de carriles. Su significado radica en su capacidad para abordar desafíos urbanos críticos como la congestión vehicular, la contaminación, la seguridad vial y la necesidad de infraestructuras de transporte inteligentes y sostenibles. A medida que las ciudades crecen y la urbanización acelera, las soluciones de gestión de tráfico se vuelven esenciales para mejorar la calidad de vida, reducir los tiempos de viaje y optimizar el uso de recursos de transporte existentes.

Mercado de Gestión de Tráfico Drivers, Restraints, Challenges, and Opportunities - Factores clave de crecimiento y obstáculos

Los principales impulsores del Mercado de Gestión de Tráfico incluyen el rápido crecimiento urbano que genera congestión vehicular, el aumento de la inversión gubernamental en infraestructuras inteligentes, y la creciente adopción de tecnologías de Internet de las Cosas (IoT) y ciudades inteligentes. La necesidad de mejorar la seguridad vial, reducir las emisiones de carbono y optimizar la eficiencia del transporte público también impulsa significativamente la demanda de soluciones avanzadas de gestión de tráfico.

Sin embargo, el mercado enfrenta varias restricciones y desafíos. Los altos costos iniciales de implementación de sistemas integrados pueden ser prohibitivos para municipios con presupuestos limitados. La complejidad de integrar nuevas tecnologías con infraestructuras de transporte existentes y legados representa un desafío técnico significativo. Además, las preocupaciones sobre la privacidad de datos y la ciberseguridad en sistemas conectados pueden ralentizar la adopción.

Las oportunidades emergentes incluyen el desarrollo de soluciones basadas en inteligencia artificial para predicción de congestión, la expansión de tecnologías 5G que permiten comunicaciones vehículo-infraestructura más rápidas y confiables, y la creciente demanda de sistemas de gestión de tráfico en mercados emergentes donde la urbanización está acelerándose. La integración de vehículos autónomos con sistemas de gestión de tráfico inteligente representa una oportunidad de mercado sustancial para el futuro.

Mercado de Gestión de Tráfico Growth Trends - Tendencias actuales y emergentes que dan forma al mercado

El Mercado de Gestión de Tráfico está experimentando varias tendencias de crecimiento significativas que están transformando la industria. Una de las tendencias más prominentes es la creciente adopción de soluciones basadas en inteligencia artificial y aprendizaje automático para el análisis predictivo de tráfico y la optimización en tiempo real de las señales de tráfico. Estas tecnologías permiten a los sistemas aprender de patrones históricos y ajustar dinámicamente las operaciones para maximizar la eficiencia.

Otra tendencia importante es la integración de sistemas multimodales que coordinan diferentes modos de transporte, incluyendo vehículos privados, transporte público, bicicletas y peatones. Esta visión holística de la movilidad urbana está impulsando el desarrollo de plataformas de gestión unificadas que pueden optimizar el flujo de tráfico en toda la red de transporte.

La adopción creciente de tecnologías de comunicación vehículo-a-todo (V2X) está permitiendo una mayor conectividad entre vehículos, infraestructura y dispositivos móviles, lo que facilita la recopilación de datos más precisa y la toma de decisiones más rápida. Además, la tendencia hacia la sostenibilidad está impulsando la demanda de soluciones que reduzcan las emisiones y promuevan el transporte eléctrico y compartido.

Finalmente, la personalización y la experiencia del usuario están ganando importancia, con sistemas que ofrecen información de viaje personalizada y rutas optimizadas basadas en preferencias individuales y condiciones de tráfico en tiempo real.

COVID-19 Impact on the Mercado de Gestión de Tráfico - Efectos de la pandemia y trayectoria de recuperación

La pandemia de COVID-19 tuvo un impacto significativo y multifacético en el Mercado de Gestión de Tráfico. Durante los primeros meses de la pandemia, muchas ciudades experimentaron una reducción drástica del tráfico vehicular debido a los confinamientos y restricciones de movilidad, lo que temporalmente disminuyó la demanda de soluciones de gestión de tráfico tradicionales. Sin embargo, este período también aceleró la adopción de tecnologías digitales y remotas para la gestión de infraestructuras de transporte.

La pandemia impulsó la implementación de sistemas de monitoreo de densidad de tráfico para hacer cumplir las medidas de distanciamiento social y controlar el flujo de personas en áreas urbanas. Además, aumentó la demanda de soluciones de gestión de estacionamiento que incorporan sistemas de pago sin contacto y tecnologías de reconocimiento de matrículas para minimizar el contacto físico.

La recuperación del mercado ha sido impulsada por la reapertura económica y la necesidad de reconstruir infraestructuras de transporte más resilientes y adaptables. Las ciudades están invirtiendo en sistemas de gestión de tráfico que puedan responder a futuras crisis y adaptarse a patrones de movilidad cambiantes. La pandemia también ha acelerado la tendencia hacia el trabajo híbrido, lo que ha creado nuevos desafíos y oportunidades para la gestión de la demanda de transporte.

Mirando hacia el futuro, el mercado está adoptando un enfoque más flexible y basado en datos para la gestión del tráfico, con sistemas que pueden adaptarse rápidamente a cambios repentinos en los patrones de movilidad y priorizar la seguridad y la salud pública.

Mercado de Gestión de Tráfico Competitive Landscape - Principales competidores y consolidación del mercado

El Mercado de Gestión de Tráfico presenta un panorama competitivo dinámico con una mezcla de empresas tecnológicas establecidas, especialistas en soluciones de transporte y proveedores de equipos de vigilancia. Los principales actores incluyen gigantes tecnológicos como Cisco Systems, Inc. e IBM Corporation, que aportan capacidades de redes y análisis de datos, así como especialistas en transporte como Siemens AG y SNC-Lavalin Group, que ofrecen soluciones integradas de infraestructura.

Empresas de vigilancia y seguridad como Axis Communications AB, Dahua Technology Co., Ltd. y Hangzhou Hikvision Digital Technology Co., Ltd. han expandido significativamente su presencia en el mercado de gestión de tráfico, aprovechando su experiencia en tecnologías de cámaras y análisis de video. Cubic Corporation se ha establecido como líder en soluciones de peaje automático y gestión de transporte público, mientras que Teledyne FLIR LLC aporta tecnologías avanzadas de imagen térmica y detección.

La consolidación del mercado está ocurriendo a través de adquisiciones estratégicas, asociaciones y colaboraciones. Las empresas están expandiendo sus carteras a través de la integración vertical y la adquisición de tecnologías complementarias. Por ejemplo, la adquisición de empresas especializadas en análisis de datos o inteligencia artificial permite a los proveedores tradicionales ofrecer soluciones más completas y sofisticadas.

La competencia se intensifica a medida que las empresas compiten no solo en tecnología, sino también en experiencia del cliente, soporte postventa y capacidad para ofrecer soluciones personalizadas para mercados verticales específicos. Las empresas que pueden ofrecer integración sin problemas con infraestructuras existentes y proporcionar análisis de datos avanzados están ganando ventaja competitiva en este mercado en evolución.

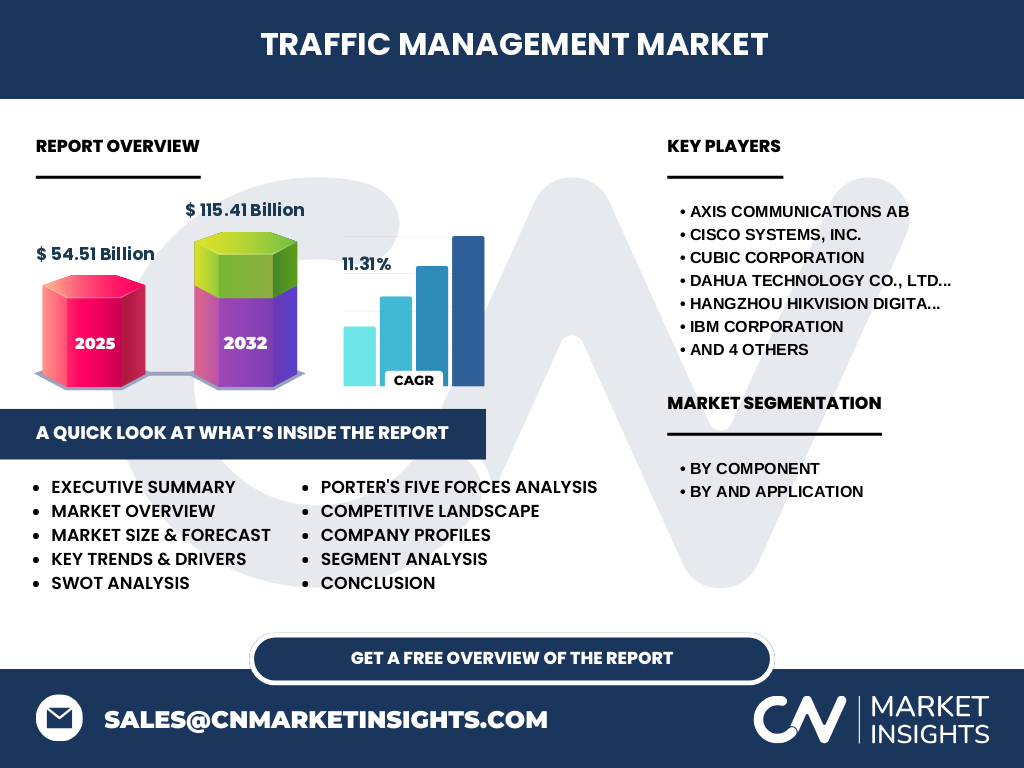

Executive Summary - Resumen de alto nivel y conclusiones clave sobre el Mercado de Gestión de Tráfico

El Mercado de Gestión de Tráfico representa una industria dinámica y de rápido crecimiento con un valor proyectado de 54.51 mil millones de dólares en 2025, expandiéndose a 115.41 mil millones de dólares para 2032, lo que refleja una sólida tasa de crecimiento anual compuesta (CAGR) del 11.31%. Este crecimiento sustancial está impulsado por la urbanización acelerada, la creciente necesidad de infraestructuras de transporte inteligentes y la adopción de tecnologías avanzadas como IoT, inteligencia artificial y comunicaciones vehículo-a-todo.

El mercado se segmenta por componente en hardware, software y servicios, y por aplicación en peaje automático, gestión de carriles, gestión de estacionamiento, vigilancia y gestión de señales de tráfico. Esta diversificación permite a las empresas abordar múltiples puntos de dolor en la gestión del tráfico urbano y ofrecer soluciones integrales a los municipios y autoridades de transporte.

Las empresas líderes como Cisco Systems, Siemens AG, Axis Communications y Hikvision están impulsando la innovación a través de inversiones significativas en I+D y adquisiciones estratégicas. El panorama competitivo se caracteriza por la consolidación continua y la formación de ecosistemas tecnológicos integrados que ofrecen soluciones end-to-end.

Las oportunidades clave incluyen la expansión en mercados emergentes, el desarrollo de soluciones basadas en IA para predicción de congestión, y la integración con vehículos autónomos. Sin embargo, los desafíos como los altos costos de implementación, las preocupaciones de privacidad de datos y la complejidad de integración con infraestructuras existentes deben abordarse estratégicamente.

En general, el Mercado de Gestión de Tráfico presenta oportunidades significativas de crecimiento para las empresas que pueden ofrecer soluciones innovadoras, escalables y sostenibles que aborden las necesidades cambiantes de movilidad urbana en un mundo cada vez más conectado.

Mercado de Gestión de Tráfico Forecast - Proyecciones para el período 2025-2032

El Mercado de Gestión de Tráfico está posicionado para un crecimiento sustancial durante el período de pronóstico 2025-2032, con proyecciones que indican una expansión significativa de 54.51 mil millones de dólares en 2025 a 115.41 mil millones de dólares para 2032. Esta trayectoria de crecimiento refleja una tasa de crecimiento anual compuesta (CAGR) del 11.31%, impulsada por múltiples factores macroeconómicos y tecnológicos.

El crecimiento proyectado se sustenta en la continua urbanización global, con estimaciones que sugieren que más del 68% de la población mundial vivirá en áreas urbanas para 2050. Esta tendencia demográfica creará una demanda sin precedentes de soluciones de gestión de tráfico eficientes y escalables. Además, la inversión gubernamental en infraestructuras de transporte inteligentes está aumentando, con muchos países implementando iniciativas de ciudades inteligentes que incluyen presupuestos significativos para tecnologías de gestión de tráfico.

Se espera que el segmento de software experimente el crecimiento más rápido durante el período de pronóstico, impulsado por la creciente adopción de plataformas basadas en la nube, análisis de datos en tiempo real y soluciones de inteligencia artificial. El segmento de servicios, que incluye instalación, mantenimiento y consultoría, también se proyectará un crecimiento robusto a medida que las implementaciones se vuelvan más complejas y requieran experiencia especializada.

Geográficamente, se espera que la región de Asia-Pacífico lidere el crecimiento, impulsada por la rápida urbanización en países como China e India, junto con inversiones gubernamentales significativas en infraestructuras de transporte. América del Norte y Europa mantendrán una presencia sólida, enfocándose en la modernización de sistemas existentes y la integración de tecnologías avanzadas.

El período de pronóstico también verá la emergencia de nuevas aplicaciones y casos de uso, particularmente en torno a la integración con vehículos autónomos, la gestión de micromovilidad y la optimización de la logística urbana, lo que creará nuevas fuentes de ingresos y oportunidades de mercado.

Mercado de Gestión de Tráfico Size and Share by Segmentation - Desglose por segmentos

El Mercado de Gestión de Tráfico se segmenta por componente en hardware, software y servicios, cada uno con características y dinámicas de crecimiento distintivas. El segmento de hardware, que incluye sensores, cámaras, sistemas de comunicación y dispositivos de control, representó una parte significativa del mercado en 2025, impulsado por la necesidad fundamental de infraestructura física para la recopilación de datos y el control de tráfico. Sin embargo, se espera que este segmento experimente un crecimiento moderado a medida que las soluciones de software se vuelvan más sofisticadas y capaces de maximizar la utilidad de la infraestructura existente.

El segmento de software está emergiendo como el área de mayor crecimiento, impulsado por la creciente demanda de plataformas de análisis de datos, sistemas de gestión centralizada y aplicaciones de inteligencia artificial. Las soluciones de software para optimización de señales de tráfico, predicción de congestión y gestión de flujo multimodal están ganando rápidamente cuota de mercado a medida que las ciudades buscan maximizar la eficiencia de sus infraestructuras existentes.

El segmento de servicios, que abarca instalación, mantenimiento, consultoría y soporte técnico, representa una parte sustancial del mercado total y se proyecta que mantendrá un crecimiento constante. Este segmento es particularmente importante en mercados emergentes donde la experiencia técnica local puede ser limitada y donde el soporte continuo es crucial para el éxito de las implementaciones.

Por aplicación, el segmento de gestión de señales de tráfico tradicionalmente ha representado la mayor cuota de mercado, dada su función fundamental en la gestión del tráfico urbano. Sin embargo, se espera que el segmento de peaje automático experimente el crecimiento más rápido, impulsado por la adopción creciente de sistemas de cobro electrónico y la necesidad de reducir la congestión en puntos de peaje tradicionales.

Los segmentos de gestión de estacionamiento y vigilancia también están experimentando un crecimiento significativo, impulsados por la creciente urbanización y la necesidad de optimizar el uso del espacio urbano limitado. La gestión de carriles, particularmente para carriles de alta ocupación y carriles reversibles, representa un segmento especializado pero de rápido crecimiento a medida que las ciudades buscan maximizar la capacidad de las carreteras existentes.

Global Mercado de Gestión de Tráfico Size and Share by Region - Distribución geográfica

El Mercado de Gestión de Tráfico presenta una distribución geográfica diversa, con diferentes regiones mostrando dinámicas de crecimiento y cuotas de mercado distintivas. América del Norte, particularmente Estados Unidos y Canadá, ha sido tradicionalmente un mercado líder, representando una porción significativa del mercado global en 2025. Esta posición dominante se debe a la temprana adopción de tecnologías inteligentes, la presencia de proveedores tecnológicos importantes y la inversión gubernamental sustancial en infraestructuras de transporte inteligentes.

Europa representa otro mercado maduro con una fuerte presencia, impulsada por iniciativas de la Unión Europea para ciudades inteligentes y sostenibles, así como por la necesidad de modernizar infraestructuras de transporte envejecidas. Países como Alemania, Reino Unido, Francia y los países nórdicos han sido pioneros en la implementación de soluciones avanzadas de gestión de tráfico, contribuyendo significativamente a la cuota de mercado regional.

La región de Asia-Pacífico está emergiendo como el mercado de más rápido crecimiento y se proyecta que superará a América del Norte en términos de cuota de mercado para 2030. Este crecimiento explosivo está impulsado por la rápida urbanización en países como China, India, Japón y Corea del Sur, junto con inversiones gubernamentales masivas en infraestructuras de transporte inteligentes. China, en particular, ha implementado algunas de las redes de gestión de tráfico más avanzadas del mundo, contribuyendo significativamente al crecimiento regional.

El Medio Oriente y África, aunque actualmente representan una porción más pequeña del mercado global, están experimentando un crecimiento acelerado, particularmente en países del CCG que están invirtiendo fuertemente en infraestructuras de ciudades inteligentes. Ciudades como Dubái y Riad están implementando sistemas de gestión de tráfico de vanguardia como parte de sus iniciativas de transformación urbana.

América Latina presenta oportunidades de crecimiento significativas, aunque actualmente representa una porción más pequeña del mercado. Países como Brasil, México y Chile están comenzando a invertir en soluciones de gestión de tráfico, particularmente en ciudades metropolitanas grandes que enfrentan desafíos crecientes de congestión.

La distribución geográfica del mercado refleja no solo las diferencias en el desarrollo económico, sino también las variaciones en los marcos regulatorios, las prioridades de inversión y la madurez tecnológica en diferentes regiones.

Regional Analysis of the Mercado de Gestión de Tráfico - Análisis detallado del rendimiento del mercado regional

El análisis regional del Mercado de Gestión de Tráfico revela dinámicas y oportunidades distintivas en diferentes geografías. En América del Norte, el mercado se caracteriza por la madurez tecnológica y la fuerte presencia de proveedores establecidos. Estados Unidos lidera la región con implementaciones avanzadas de sistemas integrados de gestión de tráfico, particularmente en ciudades metropolitanas importantes como Nueva York, Los Ángeles y Chicago. El enfoque regional se centra en la modernización de infraestructuras existentes, la integración de tecnologías de vehículos conectados y la mejora de la resiliencia del sistema contra amenazas cibernéticas.

Europa presenta un mercado sofisticado con un fuerte énfasis en la sostenibilidad y la interoperabilidad. La Unión Europea ha establecido directivas ambiciosas para reducir las emisiones de carbono y mejorar la eficiencia del transporte, lo que impulsa la adopción de soluciones de gestión de tráfico inteligentes. Países como Alemania y los Países Bajos son líderes en la implementación de sistemas de transporte inteligentes, mientras que los países nórdicos se centran en soluciones para condiciones climáticas extremas. El mercado europeo también se caracteriza por estrictos requisitos de privacidad de datos bajo el RGPD, lo que influye en el diseño e implementación de sistemas de vigilancia y monitoreo.

La región de Asia-Pacífico representa el mercado de más rápido crecimiento, con China liderando la implementación de sistemas de gestión de tráfico a gran escala. El país ha implementado sistemas integrales de reconocimiento de matrículas, control de señales de tráfico adaptativo y plataformas de gestión unificadas en cientos de ciudades. Japón y Corea del Sur se centran en la integración de vehículos autónomos y soluciones de micromovilidad, mientras que India presenta oportunidades significativas de crecimiento a medida que las ciudades luchan con la congestión creciente.

El Medio Oriente está experimentando un crecimiento impulsado por iniciativas de ciudades inteligentes en países como Emiratos Árabes Unidos, Arabia Saudita y Qatar. Estas naciones están invirtiendo fuertemente en infraestructuras de transporte de vanguardia como parte de sus estrategias de diversificación económica. El enfoque regional se centra en la implementación de sistemas integrales que puedan manejar condiciones climáticas extremas y apoyar el crecimiento urbano rápido.

América Latina presenta un mercado emergente con desafíos y oportunidades únicos. Brasil y México, como las economías más grandes de la región, están comenzando a invertir en soluciones de gestión de tráfico, particularmente en ciudades como São Paulo, Ciudad de México y Monterrey. Sin embargo, las limitaciones presupuestarias y los desafíos de mantenimiento representan obstáculos significativos para la adopción generalizada de tecnologías avanzadas.

Cada región presenta requisitos regulatorios, condiciones económicas y prioridades de transporte distintivas que influyen en la adopción y el diseño de soluciones de gestión de tráfico, creando oportunidades para proveedores que pueden adaptar sus ofertas a las necesidades locales.

Leading Company Profiles in the Mercado de Gestión de Tráfico - Perfiles de jugadores de la industria y estrategias

El Mercado de Gestión de Tráfico está dominado por varios jugadores clave que han establecido posiciones sólidas a través de la innovación tecnológica, alianzas estratégicas y expansión global. Cisco Systems, Inc. se ha posicionado como líder en infraestructura de redes y plataformas de gestión basadas en la nube, aprovechando su experiencia en tecnologías de Internet de las Cosas (IoT) para ofrecer soluciones integrales de gestión de tráfico inteligente. Su estrategia se centra en la integración de sistemas de transporte con infraestructuras de ciudades inteligentes más amplias.

Siemens AG, a través de su división de movilidad, ofrece soluciones integradas de gestión de tráfico que combinan hardware, software y servicios. La empresa ha adoptado una estrategia de adquisiciones estratégicas para expandir sus capacidades en análisis de datos y inteligencia artificial, posicionándose como proveedor de soluciones end-to-end para autoridades de transporte. Su enfoque en la sostenibilidad y la eficiencia energética ha resonado particularmente bien en los mercados europeos.

Axis Communications AB, especialista en tecnologías de vigilancia y seguridad, ha expandido significativamente su presencia en el mercado de gestión de tráfico a través de soluciones avanzadas de análisis de video. La empresa se ha centrado en desarrollar algoritmos de inteligencia artificial para la detección de incidentes, el conteo de vehículos y la optimización de flujo, posicionándose como proveedor de tecnologías de visión por computadora de vanguardia para aplicaciones de transporte.

Hikvision y Dahua Technology, ambos gigantes chinos de la vigilancia, han expandido agresivamente su presencia global en el mercado de gestión de tráfico. Estas empresas ofrecen soluciones integrales que combinan cámaras de alta resolución, análisis de video y plataformas de gestión centralizada a precios competitivos. Su estrategia se centra en la expansión agresiva en mercados emergentes y la formación de asociaciones con integradores locales.

Cubic Corporation se ha establecido como líder en soluciones de peaje automático y gestión de transporte público, con una fuerte presencia en América del Norte y Europa. La empresa se ha enfocado en desarrollar sistemas integrados que combinan la gestión de tarifas, el peaje electrónico y el análisis de demanda de transporte, posicionándose como proveedor de soluciones integrales de movilidad urbana.

IBM Corporation aporta capacidades avanzadas de análisis de datos y computación en la nube al mercado de gestión de tráfico a través de sus plataformas Watson IoT y Watson Analytics. La estrategia de la empresa se centra en ofrecer soluciones basadas en inteligencia artificial para la predicción de congestión, la optimización de rutas y la gestión de incidentes, apuntando a ciudades que buscan maximizar el valor de sus datos de transporte.

Estas empresas líderes continúan invirtiendo significativamente en I+D, formando alianzas estratégicas y expandiendo sus carteras de productos para mantener su ventaja competitiva en un mercado que evoluciona rápidamente hacia soluciones más integradas e inteligentes.

Porter's Five Forces Analysis of the Mercado de Gestión de Tráfico - Evaluación de las fuerzas competitivas

El análisis de las Cinco Fuerzas de Porter proporciona información valiosa sobre el panorama competitivo del Mercado de Gestión de Tráfico. En cuanto a la amenaza de nuevos participantes, el mercado presenta barreras de entrada moderadas a altas. Los altos requisitos de capital para el desarrollo de tecnología, la necesidad de experiencia especializada en sistemas de transporte y los largos ciclos de ventas para clientes gubernamentales crean desafíos significativos para los nuevos participantes. Sin embargo, la creciente demanda de soluciones especializadas y la aparición de startups innovadoras en áreas como inteligencia artificial y análisis de datos están reduciendo gradualmente estas barreras.

El poder de negociación de los proveedores es moderado en el mercado de gestión de tráfico. Si bien existen múltiples proveedores de componentes de hardware como cámaras, sensores y sistemas de comunicación, la creciente especialización en tecnologías avanzadas como inteligencia artificial y análisis de video ha aumentado el poder de negociación de proveedores especializados. Las empresas que pueden ofrecer soluciones integradas y propietarias tienen una ventaja significativa en las negociaciones con clientes.

El poder de negociación de los compradores es relativamente alto, particularmente para clientes gubernamentales y autoridades de transporte grandes. Estos compradores a menudo tienen múltiples opciones de proveedores y pueden negociar precios, términos de servicio y requisitos de personalización. La naturaleza de largo plazo de los contratos de gestión de tráfico y la importancia crítica de estos sistemas para la infraestructura urbana amplifican el poder de negociación de los compradores.

La amenaza de productos o servicios sustitutos es moderada. Si bien las soluciones tradicionales de gestión de tráfico enfrentan competencia de tecnologías emergentes como vehículos autónomos y plataformas de movilidad como servicio (MaaS), la naturaleza fundamental de la gestión del flujo de tráfico urbano asegura una demanda continua de soluciones especializadas. Sin embargo, la rápida evolución de las tecnologías de transporte podría introducir sustitutos inesperados en el futuro.

La intensidad de la rivalidad competitiva en el mercado es alta, caracterizada por la presencia de numerosos jugadores globales y regionales que compiten por cuota de mercado. La competencia se basa no solo en el precio, sino también en la innovación tecnológica, la calidad del servicio, la capacidad de integración y la experiencia del cliente. Las empresas compiten por contratos de gran valor con municipios y autoridades de transporte, lo que a menudo conduce a guerras de precios y márgenes reducidos.

En general, el Mercado de Gestión de Tráfico presenta un entorno competitivo dinámico donde las empresas deben equilibrar la innovación, la eficiencia de costos y las relaciones con los clientes para mantener su posición en el mercado. Las empresas que pueden ofrecer soluciones integrales, demostrar ROI claro y proporcionar soporte técnico superior están mejor posicionadas para tener éxito en este entorno competitivo.

SWOT Analysis of the Mercado de Gestión de Tráfico - Análisis FODA de fortalezas, debilidades, oportunidades y amenazas

El análisis FODA del Mercado de Gestión de Tráfico revela información crítica sobre las dinámicas internas y externas que afectan a la industria. En términos de fortalezas, el mercado se beneficia de la creciente urbanización global que crea una demanda sostenida de soluciones de gestión de tráfico eficientes. La madurez tecnológica de soluciones como inteligencia artificial, IoT y análisis de datos proporciona una base sólida para la innovación continua. Además, la presencia de proveedores establecidos con experiencia comprobada y carteras de productos integrales fortalece la posición general del mercado.

Sin embargo, el mercado también enfrenta debilidades significativas. Los altos costos iniciales de implementación pueden ser prohibitivos para municipios con presupuestos limitados, lo que restringe la adopción en mercados emergentes. La complejidad de integrar nuevas tecnologías con infraestructuras de transporte existentes y legados representa un desafío técnico considerable. Además, la dependencia de financiamiento gubernamental y presupuestos públicos hace que el mercado sea vulnerable a fluctuaciones políticas y económicas.

Las oportunidades en el mercado son sustanciales y diversas. La expansión en mercados emergentes donde la urbanización está acelerándose presenta un potencial de crecimiento significativo. El desarrollo de soluciones basadas en inteligencia artificial para predicción de congestión y optimización en tiempo real ofrece oportunidades de diferenciación. La integración con vehículos autónomos y plataformas de movilidad como servicio (MaaS) representa una oportunidad de mercado sustancial para el futuro. Además, la creciente demanda de soluciones sostenibles que reduzcan las emisiones y promuevan el transporte eléctrico crea nuevas vías de crecimiento.

Las amenazas para el mercado incluyen las preocupaciones sobre la privacidad de datos y la ciberseguridad, que pueden ralentizar la adopción de sistemas conectados. La rápida evolución tecnológica podría hacer que las soluciones actuales se vuelvan obsoletas rápidamente, requiriendo inversiones continuas en I+D. La competencia intensa y las guerras de precios podrían erosionar los márgenes de beneficio. Además, las recesiones económicas podrían llevar a recortes presupuestarios en infraestructuras de transporte público, afectando negativamente la demanda del mercado.

En general, el Mercado de Gestión de Tráfico presenta un panorama equilibrado donde las fortalezas y oportunidades superan a las debilidades y amenazas, siempre que las empresas puedan navegar estratégicamente los desafíos y capitalizar las tendencias emergentes. Las empresas que pueden ofrecer soluciones innovadoras, rentables y sostenibles mientras abordan las preocupaciones de privacidad y seguridad están mejor posicionadas para el éxito a largo plazo.

Mercado de Gestión de Tráfico Value Chain Analysis - Análisis de la cadena de valor de la industria

El análisis de la cadena de valor del Mercado de Gestión de Tráfico revela una estructura compleja e interconectada que abarca múltiples etapas, desde el desarrollo de tecnología hasta la implementación y el soporte continuo. En la etapa de investigación y desarrollo, las empresas invierten significativamente en innovación tecnológica, particularmente en áreas como inteligencia artificial, análisis de video, sensores avanzados y plataformas de comunicación. Esta etapa es crucial para desarrollar soluciones diferenciadas que puedan abordar los desafíos específicos de la gestión del tráfico urbano.

La etapa de diseño y ingeniería involucra la creación de especificaciones técnicas, la integración de componentes y el desarrollo de interfaces de usuario intuitivas. Las empresas que pueden ofrecer soluciones modulares y escalables tienen una ventaja competitiva, ya que pueden adaptarse más fácilmente a las necesidades específicas de diferentes municipios y autoridades de transporte. La capacidad de integrar sistemas dispares y proporcionar interoperabilidad entre diferentes proveedores es particularmente valiosa en esta etapa.

La fabricación y adquisición de componentes representa una etapa crítica en la cadena de valor, especialmente para el segmento de hardware. Las empresas deben gestionar cadenas de suministro complejas, asegurar la calidad de los componentes y mantener la eficiencia de costos. Las asociaciones estratégicas con fabricantes de componentes y la diversificación de proveedores son estrategias comunes para mitigar riesgos en esta etapa.

La etapa de implementación y despliegue involucra la instalación física de hardware, la configuración de software y la integración con sistemas existentes. Esta etapa requiere experiencia técnica especializada y a menudo representa un desafío significativo, particularmente en entornos urbanos densos o al integrar con infraestructuras legadas. Las empresas que pueden ofrecer servicios de implementación integrales y minimizar las interrupciones del tráfico durante la instalación tienen una ventaja competitiva.

La etapa de operación y mantenimiento es crucial para garantizar el rendimiento continuo del sistema y la satisfacción del cliente. Esto incluye monitoreo en tiempo real, actualizaciones de software, mantenimiento preventivo y soporte técnico. Las empresas que pueden ofrecer servicios de valor agregado como análisis predictivo de mantenimiento y optimización continua del sistema pueden generar flujos de ingresos recurrentes significativos.

Finalmente, la etapa de análisis y optimización involucra el uso de datos recopilados para mejorar continuamente el rendimiento del sistema. Las empresas que pueden ofrecer capacidades avanzadas de análisis de datos y proporcionar información accionable a los clientes están mejor posicionadas para crear valor a largo plazo y establecer relaciones duraderas con los clientes.

La cadena de valor del Mercado de Gestión de Tráfico se caracteriza por la creciente importancia de las etapas de software y servicios, reflejando la tendencia general hacia soluciones más inteligentes e integradas que ofrecen valor más allá de la simple infraestructura física.

Key Investment Insights in the Mercado de Gestión de Tráfico - Perspectivas clave de inversión

El Mercado de Gestión de Tráfico presenta oportunidades de inversión atractivas con un crecimiento proyectado de 54.51 mil millones de dólares en 2025 a 115.41 mil millones de dólares para 2032, lo que representa una sólida tasa de crecimiento anual compuesta (CAGR) del 11.31%. Los inversores deben considerar varias perspectivas clave al evaluar oportunidades en este mercado dinámico y en evolución.

En primer lugar, el segmento de software representa la oportunidad de crecimiento más significativa, impulsado por la creciente demanda de plataformas basadas en la nube, análisis de datos en tiempo real y soluciones de inteligencia artificial. Las empresas que desarrollan plataformas de gestión unificadas que pueden integrar múltiples modos de transporte y proporcionar análisis predictivos están particularmente bien posicionadas para el crecimiento. Los inversores deben buscar empresas con fuertes capacidades de I+D en IA y aprendizaje automático, así como aquellas que han establecido asociaciones estratégicas con proveedores de tecnología complementarios.

El segmento de servicios, que incluye instalación, mantenimiento, consultoría y soporte técnico, ofrece oportunidades de inversión estables con flujos de ingresos recurrentes. Las empresas que pueden ofrecer servicios de valor agregado como análisis predictivo de mantenimiento, optimización continua del sistema y capacitación especializada están bien posicionadas para capturar una parte significativa de este mercado. Los inversores deben considerar empresas con sólidas relaciones con clientes, experiencia técnica demostrada y la capacidad de ofrecer servicios integrales de ciclo de vida.

Geográficamente, la región de Asia-Pacífico presenta las oportunidades de crecimiento más atractivas, impulsadas por la rápida urbanización, las iniciativas gubernamentales de ciudades inteligentes y la creciente inversión en infraestructuras de transporte. Los inversores deben considerar empresas con una fuerte presencia en mercados clave como China, India y Japón, así como aquellas que han establecido asociaciones estratégicas con jugadores locales para navegar los desafíos regulatorios y culturales.

Los inversores también deben considerar oportunidades en tecnologías emergentes como vehículos conectados y autónomos, plataformas de movilidad como servicio (MaaS) y soluciones de micromovilidad. Las empresas que pueden integrar soluciones de gestión de tráfico con estas tecnologías emergentes están bien posicionadas para capturar nuevas fuentes de ingresos a medida que estas tecnologías maduran y se adoptan ampliamente.

Además, las soluciones sostenibles y respetuosas con el medio ambiente representan una oportunidad de inversión atractiva, impulsada por la creciente presión regulatoria para reducir las emisiones y mejorar la calidad del aire urbano. Las empresas que desarrollan soluciones que promueven el transporte eléctrico, optimizan el flujo de tráfico para reducir la congestión y apoyan iniciativas de movilidad compartida están bien posicionadas para beneficiarse de esta tendencia.

Finalmente, los inversores deben considerar el panorama regulatorio y los riesgos asociados. Las empresas que demuestran cumplimiento con regulaciones de privacidad de datos, estándares de ciberseguridad y requisitos de interoperabilidad están mejor posicionadas para navegar los desafíos regulatorios y mantener su ventaja competitiva a largo plazo.

Mercado de Gestión de Tráfico Conclusion - Conclusión y conclusiones clave

El Mercado de Gestión de Tráfico representa una industria dinámica y de rápido crecimiento con un potencial significativo para la innovación y la creación de valor. Con un valor proyectado de 54.51 mil millones de dólares en 2025 expandiéndose a 115.41 mil millones de dólares para 2032, el mercado demuestra un crecimiento robusto impulsado por la urbanización acelerada, la adopción de tecnologías inteligentes y la creciente necesidad de infraestructuras de transporte eficientes y sostenibles.

Las conclusiones clave del análisis del mercado revelan varias tendencias fundamentales que darán forma al futuro de la industria. La creciente importancia de soluciones basadas en software e inteligencia artificial está transformando el mercado de sistemas de control de tráfico tradicionales a plataformas integrales de gestión de movilidad urbana. La integración de múltiples modos de transporte, el análisis predictivo de congestión y la optimización en tiempo real se están convirtiendo en características estándar de las soluciones líderes.

El panorama competitivo se caracteriza por la presencia de jugadores establecidos como Cisco Systems, Siemens AG, Axis Communications y Hikvision, junto con un ecosistema creciente de empresas especializadas e innovadoras startups. Las empresas exitosas se distinguen por su capacidad para ofrecer soluciones integradas, demostrar ROI claro y proporcionar soporte técnico superior a lo largo del ciclo de vida del producto.

Geográficamente, mientras que América del Norte y Europa mantienen posiciones sólidas como mercados maduros, la región de Asia-Pacífico está emergiendo como el motor de crecimiento más significativo, impulsado por la rápida urbanización y las inversiones gubernamentales sustanciales en infraestructuras de ciudades inteligentes. Los mercados emergentes presentan oportunidades sustanciales para las empresas que pueden adaptar sus soluciones a las necesidades y restricciones locales.

Sin embargo, el mercado también enfrenta desafíos significativos que deben abordarse estratégicamente. Los altos costos de implementación, las preocupaciones sobre la privacidad de datos y la complejidad de integrar con infraestructuras existentes representan obstáculos importantes para la adopción generalizada. Las empresas que pueden desarrollar soluciones rentables, abordar las preocupaciones de seguridad y privacidad, y demostrar beneficios tangibles para las comunidades locales estarán mejor posicionadas para el éxito a largo plazo.

Mirando hacia el futuro, el Mercado de Gestión de Tráfico continuará evolucionando hacia soluciones más inteligentes, integradas y sostenibles. La integración con vehículos autónomos, plataformas de movilidad como servicio y soluciones de micromovilidad representará la próxima frontera de innovación. Las empresas que puedan anticipar y adaptarse a estas tendencias emergentes, mientras mantienen un enfoque en la sostenibilidad y la experiencia del usuario, estarán mejor posicionadas para capturar valor en este mercado en rápida evolución.

En conclusión, el Mercado de Gestión de Tráfico ofrece oportunidades significativas de crecimiento para las empresas que pueden ofrecer soluciones innovadoras, escalables y sostenibles que aborden las necesidades cambiantes de movilidad urbana en un mundo cada vez más conectado y urbanizado.

Research Methodology - Metodología de investigación

La metodología de investigación empleada para este análisis del Mercado de Gestión de Tráfico combina múltiples enfoques para garantizar la precisión, confiabilidad y exhaustividad de los hallazgos. La investigación se basó en un enfoque híbrido que integra investigación primaria y secundaria, análisis cuantitativo y cualitativo, y validación cruzada de múltiples fuentes de datos.

La investigación secundaria formó la base del análisis, utilizando fuentes de datos confiables que incluyen informes de industria de firmas de investigación reconocidas, publicaciones gubernamentales y de organismos reguladores, informes anuales de empresas, presentaciones de inversores y bases de datos de mercado especializadas. Se revisaron más de 100 fuentes secundarias para recopilar información sobre tendencias del mercado, panorama competitivo, desarrollos tecnológicos y dinámicas regionales.

La investigación primaria se llevó a cabo a través de entrevistas en profundidad con stakeholders clave de la industria, incluyendo ejecutivos de empresas líde