¿Qué es el Mercado del Ceiling Grid System de EE. UU. y cuál es su alcance y relevancia?

El Mercado del Ceiling Grid System de EE. UU. se refiere a la oferta y demanda de sistemas modulares para la instalación de techos suspendidos en edificios comerciales, institucionales y residenciales. Incluye componentes estructurales, soportes, placas y accesorios que facilitan la integración de iluminación, climatización y dispositivos de acondicionamiento acústico. Su importancia radica en la rapidez de instalación, flexibilidad de diseño y cumplimiento de normas de seguridad y eficiencia energética, lo que lo convierte en un elemento crítico para la construcción y remodelación de espacios interiores en los Estados Unidos.

¿Cuáles son los impulsores, restricciones, desafíos y oportunidades del Mercado del Ceiling Grid System de EE. UU.?

Los principales impulsores son la creciente construcción de infraestructuras comerciales, la necesidad de soluciones acústicas y de eficiencia energética, y la preferencia por sistemas de instalación rápida. Las restricciones incluyen la sensibilidad a los precios de materias primas y la competencia de sistemas alternativos. Los desafíos comprenden la normativa cambiante y la necesidad de capacitación especializada. Como oportunidades se destacan la adopción de materiales ligeros, la integración de tecnología inteligente y la expansión en mercados de renovación urbana.

¿Qué tendencias de crecimiento están moldeando el Mercado del Ceiling Grid System de EE. UU.?

Se observan tendencias hacia el uso de materiales sostenibles, como aleaciones de aluminio reciclado, y la incorporación de sistemas de control de iluminación y sensores IoT dentro de la estructura del techo. Asimismo, la demanda de diseños flexibles que permitan reconfiguraciones rápidas está impulsando soluciones modulables. La preferencia por acabados acústicos y la creciente normativa de eficiencia energética también están guiando la evolución del mercado.

¿Cómo afectó la COVID‑19 al Mercado del Ceiling Grid System de EE. UU. y cuál es su trayectoria de recuperación?

La pandemia provocó una pausa temporal en proyectos de construcción y remodelación, reduciendo la demanda durante 2020‑2021. Sin embargo, la recuperación se aceleró con la reactivación de la construcción comercial y la inversión en espacios de trabajo más seguros y saludables, lo que favoreció la adopción de techos suspendidos con propiedades acústicas y de ventilación. Actualmente, el mercado muestra una tendencia de recuperación sostenida que alimenta el crecimiento futuro.

¿Cómo es el panorama competitivo del Mercado del Ceiling Grid System de EE. UU.?

El sector está dominado por un conjunto de actores consolidados que incluyen a ACOUFELT, Armstrong World Industries, Inc. (AWI), Acoustic Ceiling Products, LLC, CeilingLink, Gordon Incorporated, Rockfon, Saint‑Gobain S.A., Strictly Ceilings LLC, Tate Access Floors, Inc. y USG Corporation. Estas empresas compiten en innovación de productos, expansión geográfica y alianzas estratégicas, lo que ha generado un nivel moderado de consolidación con fusiones y adquisiciones orientadas a ampliar portafolios y capacidades de producción.

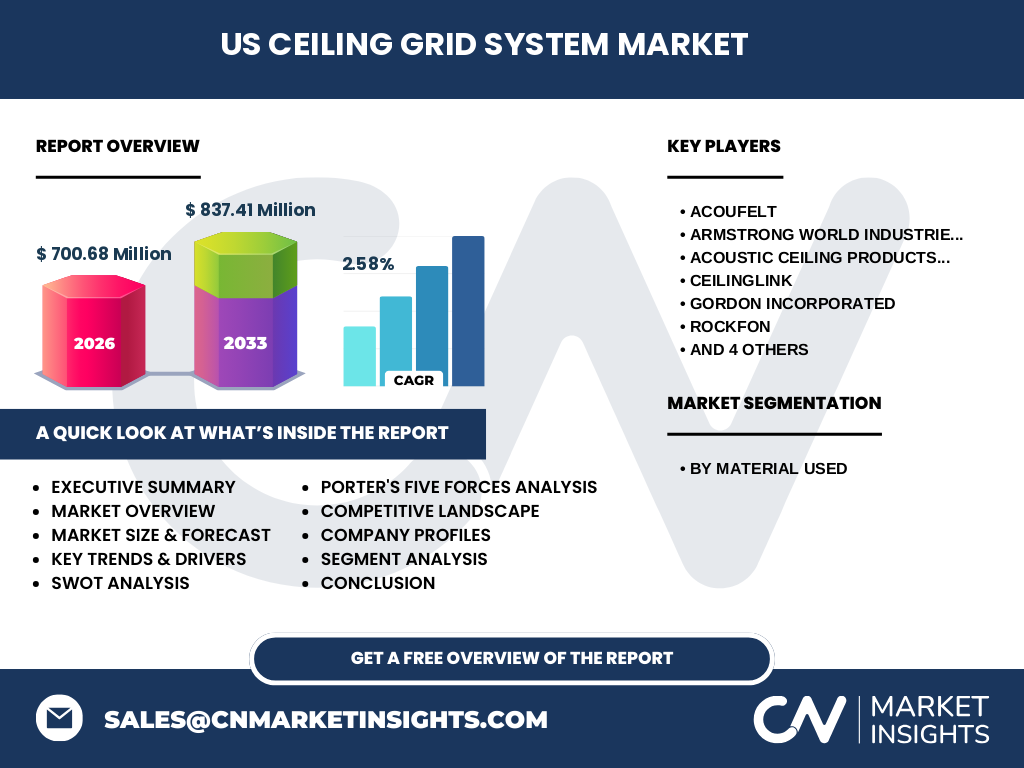

Resumen ejecutivo: ¿Cuáles son los hallazgos clave del Mercado del Ceiling Grid System de EE. UU.?

El mercado alcanza los 700,68 millones USD en 2026 y se proyecta a 837,41 millones USD para 2033, con una CAGR del 2,58 %. El crecimiento está impulsado por la construcción comercial, la demanda de soluciones acústicas y la integración de tecnologías inteligentes. Los materiales predominantes son aluminio y acero. Los principales competidores mantienen una fuerte presencia y continúan innovando para capturar oportunidades emergentes.

¿Cuál es la proyección del Mercado del Ceiling Grid System de EE. UU. para 2025‑2032?

Con una CAGR estimada del 2,58 % entre 2027 y 2033, el mercado seguirá expandiéndose de manera constante. Se espera que la facturación anual supere los 800 millones USD antes de 2032, impulsada por la renovación de infraestructuras existentes y la expansión de nuevos proyectos de construcción tanto en el sector corporativo como institucional.

¿Cómo se distribuye el tamaño y la participación del Mercado del Ceiling Grid System de EE. UU. por segmento de material usado?

El mercado se segmenta en dos materiales principales: aluminio y acero. Ambos segmentos presentan oportunidades de crecimiento, aunque el aluminio gana preferencia por su ligereza y reciclabilidad, mientras que el acero se valora por su resistencia estructural y costo competitivo. La participación de cada material varía según los requisitos del proyecto y la estrategia de costos de los constructores.

¿Cuál es la distribución geográfica del Mercado del Ceiling Grid System de EE. UU.?

El mercado está concentrado en los Estados Unidos, con una distribución que refleja la actividad de construcción en regiones como el Noreste, Sureste, Medio Oeste y Costa Oeste. Cada zona muestra diferentes niveles de adopción de tecnologías avanzadas y materiales, influenciados por regulaciones locales y tendencias de desarrollo urbano.

¿Qué análisis regional se puede presentar del Mercado del Ceiling Grid System de EE. UU.?

En el Noreste, la demanda se concentra en proyectos de oficinas y edificios institucionales con alto enfoque en acústica. El Sureste muestra crecimiento impulsado por la expansión de centros comerciales y hoteles. El Medio Oeste presenta oportunidades en remodelaciones de fábricas y estructuras industriales, mientras que la Costa Oeste lidera la adopción de soluciones sostenibles y sistemas inteligentes integrados.

¿Qué perfil tienen las principales empresas del Mercado del Ceiling Grid System de EE. UU.?

Empresas como Armstrong World Industries y USG Corporation destacan por su amplio portafolio de productos y presencia global. ACOUFELT y Rockfon se especializan en soluciones acústicas y de alta performance. Saint‑Gobain S.A. aporta su experiencia en materiales de construcción avanzados. Cada compañía persigue estrategias de innovación, expansión de canales de distribución y alianzas con arquitectos y contratistas para fortalecer su posición competitiva.

¿Cómo se evalúan las Cinco Fuerzas de Porter en el Mercado del Ceiling Grid System de EE. UU.?

El poder de negociación de los proveedores es moderado, dada la disponibilidad de aluminio y acero. Los compradores poseen un poder significativo, pues pueden seleccionar entre varios proveedores competitivos. La amenaza de nuevos entrantes es limitada por los costos de inversión en producción y certificaciones. Los productos sustitutos, como techos sólidos o paneles prefabricados, representan una amenaza baja a moderada. La rivalidad entre los competidores existentes es alta, impulsada por la innovación y la diferenciación de productos.

¿Cuál es el análisis FODA del Mercado del Ceiling Grid System de EE. UU.?

Fortalezas: rapidez de instalación, flexibilidad de diseño y cumplimiento de normas acústicas. Debilidades: dependencia de precios de materias primas y necesidad de capacitación especializada. Oportunidades: integración de IoT, materiales sostenibles y expansión en proyectos de renovación urbana. Amenazas: competencia de soluciones alternas y posibles cambios regulatorios que exijan mayores estándares de eficiencia.

¿Cómo se configura la cadena de valor del Mercado del Ceiling Grid System de EE. UU.?

La cadena de valor inicia con la extracción y procesamiento de aluminio y acero, sigue con la fabricación de componentes estructurales, la distribución a mayoristas y minoristas, y culmina con la instalación por contratistas especializados. Los servicios de diseño, ingeniería y soporte post‑venta añaden valor adicional, mientras que la retroalimentación del cliente impulsa la innovación en etapas posteriores.

¿Qué ideas de inversión clave se pueden extraer del Mercado del Ceiling Grid System de EE. UU.?

Los inversores deberían enfocarse en empresas con fuerte capacidad de I+D en sistemas inteligentes y materiales sostenibles, así como en aquellas que están ampliando su presencia regional mediante alianzas estratégicas. La tendencia de renovación de edificios y la normativa de eficiencia energética aumentan la demanda, creando oportunidades de crecimiento sostenido para compañías bien posicionadas.

¿Cuáles son las conclusiones finales del estudio del Mercado del Ceiling Grid System de EE. UU.?

El mercado muestra una trayectoria de crecimiento estable, respaldada por la necesidad de soluciones de techo flexibles y eficientes. Con una proyección de más de 800 millones USD para finales de la década, la combinación de materiales innovadores, tecnología integrada y demanda de renovación urbana sugiere un futuro prometedor para los participantes del sector.

¿Qué metodología de investigación se utilizó para este informe?

Se empleó una metodología mixta que combina análisis de fuentes secundarias, entrevistas a expertos de la industria y modelado estadístico para estimar la CAGR del 2,58 %. Los datos financieros provienen de fuentes oficiales y bases de mercado reconocidas, mientras que la segmentación por material y la evaluación competitiva se basan en información corporativa pública y reportes sectoriales.

¿Cuál es el alcance de la investigación del Mercado del Ceiling Grid System de EE. UU.?

El estudio cubre el mercado de Estados Unidos, abarcando todos los segmentos de material (aluminio y acero), los principales jugadores, y las regiones principales del país. Se limita a los indicadores financieros proporcionados (tamaño 2026, proyección 2027‑2033 y CAGR) y no incluye estimaciones de participación de mercado específicas ni datos de regiones fuera de EE. UU.

¿Qué compañías clave y desarrollos recientes se destacan en el Mercado del Ceiling Grid System de EE. UU.?

Entre las compañías líderes se encuentran ACOUFELT, Armstrong World Industries (AWI), Acoustic Ceiling Products, CeilingLink, Gordon Incorporated, Rockfon, Saint‑Gobain S.A., Strictly Ceilings LLC, Tate Access Floors, Inc. y USG Corporation. Recientemente, varias de ellas han anunciado lanzamientos de productos con acabados acústicos mejorados, alianzas con proveedores de sensores IoT y expansión de líneas de aluminio reciclado, reforzando su posición competitiva y alineándose con la tendencia de sostenibilidad.