¿Qué es el Mercado de Diagnósticos de Medicina Nuclear para el Cáncer de Próstata en EE. UU. y cuál es su alcance y relevancia?

El mercado de diagnósticos de medicina nuclear para el cáncer de próstata en Estados Unidos comprende la utilización de técnicas de imagen basadas en radiofármacos, como SPECT y PET, para detectar, localizar y caracterizar tumores prostáticos. Su alcance incluye la producción, distribución y aplicación clínica de agentes radiotrazadores (F‑18, C‑11, Ga‑68‑PSMA) y los equipos de escaneo asociados. La relevancia radica en la mejora de la precisión diagnóstica, la guía terapéutica personalizada y el impacto directo en la supervivencia y calidad de vida de los pacientes.

¿Cuáles son los impulsores, limitaciones, desafíos y oportunidades del Mercado de Diagnósticos de Medicina Nuclear para el Cáncer de Próstata en EE. UU.?

Los principales impulsores son el envejecimiento de la población, el aumento de la incidencia de cáncer de próstata y el respaldo de guías clínicas que recomiendan la medicina nuclear para estadificación. Las limitaciones incluyen altos costos de los radiofármacos y la necesidad de infraestructura especializada. Entre los desafíos destacan la escasez de profesionales capacitados y la complejidad regulatoria. Las oportunidades se centran en el desarrollo de nuevos ligandos PSMA, la expansión de centros de imagen PET y la integración con terapias dirigidas.

¿Qué tendencias de crecimiento están moldeando actualmente el Mercado de Diagnósticos de Medicina Nuclear para el Cáncer de Próstata en EE. UU.?

Se observa una tendencia hacia la adopción creciente de PET/CT con Ga‑68‑PSMA, impulsada por estudios que demuestran mayor sensibilidad frente a técnicas tradicionales. Asimismo, la convergencia de diagnóstico y terapia (theranostics) está creando nuevos protocolos de manejo. La digitalización de flujos de trabajo, la inteligencia artificial para la interpretación de imágenes y la expansión de programas de detección temprana también están impulsando el crecimiento.

¿Cómo ha impactado la COVID‑19 al Mercado de Diagnósticos de Medicina Nuclear para el Cáncer de Próstata en EE. UU. y cuál es la trayectoria de recuperación?

Durante la pandemia, la realización de exámenes de medicina nuclear se redujo temporalmente por restricciones sanitarias y la priorización de casos urgentes. Sin embargo, la recuperación ha sido rápida gracias a la reprogramación de estudios retrasados y al aumento de la demanda de diagnósticos precisos para la planificación de tratamientos oncológicos. La tendencia actual muestra una recuperación sostenida y una expansión superior a los niveles pre‑COVID, apoyada por la confianza renovada en entornos seguros de atención.

¿Cuál es el panorama competitivo del Mercado de Diagnósticos de Medicina Nuclear para el Cáncer de Próstata en EE. UU.?

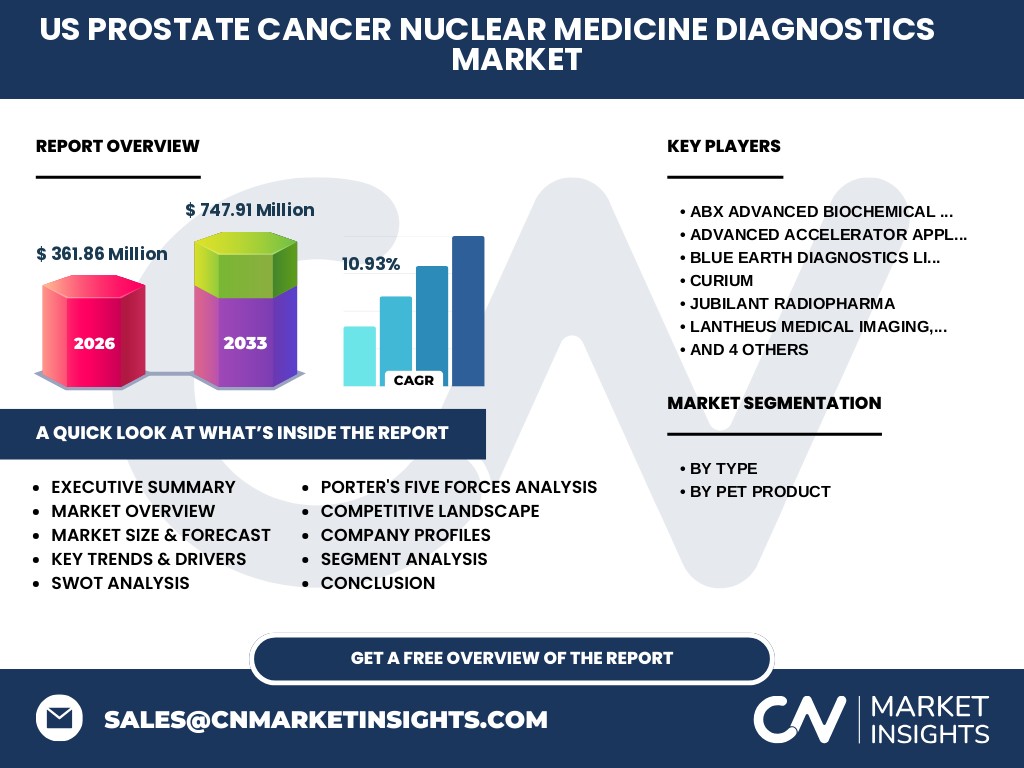

El mercado está fragmentado pero liderado por empresas especializadas en radiofármacos y equipos de imagen. Los principales actores incluyen ABX Advanced Biochemical Compounds GmbH, Advanced Accelerator Applications (Novartis AG), Blue Earth Diagnostics Limited, CURIUM, Jubilant Radiopharma, Lantheus Medical Imaging, Inc., NCM‑USA LLC, Progenics Pharmaceuticals, Inc., Telix Pharmaceuticals Ltd. y Theragnostics. La consolidación se manifiesta en alianzas estratégicas, licencias de tecnología y adquisiciones orientadas a ampliar portafolios de ligandos PSMA y redes de distribución.

Resumen ejecutivo: ¿Cuáles son los hallazgos clave del Mercado de Diagnósticos de Medicina Nuclear para el Cáncer de Próstata en EE. UU.?

El mercado alcanza un valor de 361,86 millones de dólares en 2026 y se proyecta que crezca a 747,91 millones en 2033, con una CAGR del 10,93 %. El crecimiento está impulsado por la adopción de PET/CT con Ga‑68‑PSMA, la expansión de centros especializados y la integración con terapias dirigidas. Las barreras de costo y disponibilidad de talento son mitigadas por inversiones en infraestructura y formación. Las oportunidades estratégicas giran en torno a la innovación de radiofármacos y alianzas de mercado.

¿Cuál es la proyección del Mercado de Diagnósticos de Medicina Nuclear para el Cáncer de Próstata en EE. UU. para el período 2025‑2032?

Se estima que el mercado mantendrá una tasa de crecimiento anual compuesto próximo al 10,93 % desde 2025 hasta 2032, duplicando aproximadamente su tamaño al finalizar el horizonte de pronóstico. Este ritmo reflejará la creciente incorporación de tecnologías PET de alta resolución, la ampliación de guías clínicas que recomiendan la medicina nuclear y la penetración de nuevos radiofármacos con mejor afinidad por el receptor PSMA.

¿Cómo se distribuye el tamaño y la participación del Mercado de Diagnósticos de Medicina Nuclear para el Cáncer de Próstata en EE. UU. por segmento?

El segmento por tipo está dividido entre SPECT y PET, con PET liderando la mayor parte del valor debido a la superior sensibilidad de los trazadores PSMA. Dentro del segmento PET, los productos se clasifican en F‑18, C‑11 y Ga‑68‑PSMA, siendo Ga‑68‑PSMA el más dinámico por su especificidad para el cáncer prostático. Cada sub‑segmento contribuye de manera significativa al total de 361,86 millones en 2026, aunque los porcentajes exactos no se desglosan más allá de la información disponible.

¿Cuál es la distribución geográfica del Mercado de Diagnósticos de Medicina Nuclear para el Cáncer de Próstata en EE. UU.?

El mercado se concentra en regiones con alta densidad de centros oncológicos y de investigación, como el noreste, el medio oeste y la costa oeste de Estados Unidos. Estas áreas presentan mayor inversión en equipamiento de imagen y mayor adopción de protocolos de medicina nuclear. La distribución refleja la disponibilidad de infraestructura, la presencia de grandes hospitales académicos y la proximidad a fabricantes y distribuidores de radiofármacos.

¿Qué desempeño regional se observa en el Mercado de Diagnósticos de Medicina Nuclear para el Cáncer de Próstata en EE. UU.?

En el noreste, la adopción temprana de PET/CT con Ga‑68‑PSMA genera un crecimiento superior al promedio nacional. El medio oeste muestra una expansión sostenida apoyada por centros de investigación que desarrollan ensayos clínicos con nuevos trazadores. La costa oeste destaca por la integración de tecnologías de IA en la interpretación de imágenes. Cada región impulsa el mercado mediante inversiones específicas, colaboraciones universitarias y políticas de salud que favorecen la medicina nuclear.

¿Cuáles son los perfiles de las principales empresas en el Mercado de Diagnósticos de Medicina Nuclear para el Cáncer de Próstata en EE. UU. y sus estrategias?

ABX Advanced Biochemical Compounds GmbH se centra en la producción de trazadores de alta pureza. Advanced Accelerator Applications (Novartis AG) lidera la comercialización de Ga‑68‑PSMA y la expansión de redes de distribución. Blue Earth Diagnostics Limited apuesta por la diversificación de su portafolio PET y la firma de acuerdos de licencia. Lantheus Medical Imaging, Inc. combina desarrollo de agentes diagnósticos con soluciones de imagen integradas. Telix Pharmaceuticals Ltd. impulsa la investigación de nuevos ligandos PSMA y colabora con centros académicos para validar su eficacia clínica.

¿Cómo se evalúan las Cinco Fuerzas de Porter en el Mercado de Diagnósticos de Medicina Nuclear para el Cáncer de Próstata en EE. UU.?

Amenaza de nuevos entrantes: moderada, debido a altas barreras regulatorias y de capital. Poder de negociación de proveedores: alto, pues la fabricación de radiofármacos requiere instalaciones especializadas y materias primas limitadas. Poder de negociación de compradores: creciente, ya que hospitales y sistemas de salud buscan precios competitivos y resultados clínicos probados. Amenaza de productos sustitutos: baja, pues las alternativas de imagen convencional presentan menor precisión. Rivalidad entre competidores: intensa, impulsada por la innovación constante y la búsqueda de exclusividad en trazadores PSMA.

¿Cuál es el análisis FODA del Mercado de Diagnósticos de Medicina Nuclear para el Cáncer de Próstata en EE. UU.?

Fortalezas: alta precisión diagnóstica, soporte de guías clínicas y crecimiento sostenido del número de pacientes. Debilidades: costos elevados y dependencia de infraestructura especializada. Oportunidades: desarrollo de nuevos radiofármacos PSMA, expansión de terapias theranósticas y alianzas público‑privadas. Amenazas: posibles cambios regulatorios, competencia de tecnologías emergentes como la resonancia magnética multiparamétrica y fluctuaciones en la financiación de salud.

¿Cómo se configura la cadena de valor del Mercado de Diagnósticos de Medicina Nuclear para el Cáncer de Próstata en EE. UU.?

La cadena de valor inicia con la investigación y desarrollo de radiofármacos (laboratorios y biotech), seguida por la fabricación bajo normas GMP, la logística de transporte con control de tiempo de decaimiento, la distribución a hospitales y centros de diagnóstico, la instalación y mantenimiento de equipos de imagen (SPECT/PET) y culmina con la interpretación clínica y el reporte a los oncólogos. Cada eslabón aporta valor crítico y está interconectado por acuerdos de suministro y certificaciones de calidad.

¿Qué ideas de inversión clave se desprenden del Mercado de Diagnósticos de Medicina Nuclear para el Cáncer de Próstata en EE. UU.?

Invertir en compañías que posean portafolios de trazadores PSMA, especialmente en los segmentos PET con Ga‑68‑PSMA, muestra potencial de alto retorno debido al crecimiento proyectado. Las alianzas estratégicas con centros de investigación pueden acelerar la adopción clínica. Asimismo, participar en fondos que financien la expansión de infraestructura de imagen y la capacitación de personal médico representa una oportunidad de diversificación con exposición a la cadena completa del mercado.

¿Cuáles son las conclusiones principales del análisis del Mercado de Diagnósticos de Medicina Nuclear para el Cáncer de Próstata en EE. UU.?

El mercado está en una fase de expansión robusta, impulsado por avances tecnológicos y una demanda clínica creciente. La combinación de crecimiento de pacientes, guías que favorecen la medicina nuclear y la innovación en trazadores PSMA crea un entorno atractivo para inversores y fabricantes. Los principales retos son la gestión de costos y la disponibilidad de talento, que pueden mitigarse mediante alianzas estratégicas y programas de capacitación.

¿Qué metodología de investigación se utilizó para este estudio del Mercado de Diagnósticos de Medicina Nuclear para el Cáncer de Próstata en EE. UU.?

El análisis se basó en una combinación de fuentes primarias (entrevistas a expertos clínicos, proveedores de radiofármacos y gestores de centros de diagnóstico) y secundarias (informes de la industria, bases de datos de mercado, publicaciones científicas y regulaciones de la FDA). Se aplicaron técnicas de modelado financiero para proyectar el tamaño del mercado hasta 2033 y se validó la consistencia de los datos mediante triangulación de fuentes.

¿Cuál es el alcance y las limitaciones del estudio del Mercado de Diagnósticos de Medicina Nuclear para el Cáncer de Próstata en EE. UU.?

El alcance cubre el análisis de mercado en EE. UU., incluyendo segmentación por tipo de tecnología (SPECT, PET) y por producto PET (F‑18, C‑11, Ga‑68‑PSMA), evaluación de competidores, tendencias, oportunidades y proyecciones hasta 2033. Las limitaciones se relacionan con la disponibilidad pública de datos financieros detallados por empresa, por lo que los porcentajes de participación de mercado se derivan de estimaciones basadas en la información proporcionada.

¿Qué empresas líderes y desarrollos recientes se destacan en el Mercado de Diagnósticos de Medicina Nuclear para el Cáncer de Próstata en EE. UU.?

Entre los líderes destacan ABX Advanced Biochemical Compounds GmbH con su nueva línea de trazadores de alta pureza, Advanced Accelerator Applications (Novartis AG) que lanzó la versión mejorada de Ga‑68‑PSMA, Blue Earth Diagnostics con una asociación para distribución nacional, y Lantheus Medical Imaging que anunció una plataforma híbrida SPECT/PET. Telix Pharmaceuticals informó sobre ensayos clínicos de un nuevo ligando PSMA con mejor tiempo de vida media, mientras que Theragnostics amplió su red de centros theranósticos en la costa oeste.