¿Qué es el Mercado de Componentes de Fibra Óptica, su alcance y su importancia?

El Mercado de Componentes de Fibra Óptica engloba todos los productos esenciales para la transmisión de datos mediante luz, incluyendo cables, conectores, amplificadores, divisores, circuladores, transceptores y componentes activos. Su alcance cubre telecomunicaciones, redes de datos, sensado distribuido, equipos médicos y de iluminación. La importancia radica en habilitar infraestructuras de alta velocidad, reducir latencia y soportar la explosión de tráfico de datos generada por 5G, IoT y la digitalización industrial.

¿Cuáles son los impulsores, restricciones, desafíos y oportunidades del Mercado de Componentes de Fibra Óptica?

Los principales impulsores son la expansión de redes 5G, la creciente demanda de centros de datos y la adopción de tecnologías de fibra de alta capacidad. Las restricciones incluyen altos costos de implementación y la escasez de mano de obra especializada. Los desafíos se centran en la interoperabilidad de estándares y la necesidad de actualizar infraestructuras legacy. Las oportunidades se presentan en la migración a velocidades superiores a 1 G, el desarrollo de fibras inteligentes para sensado distribuido y la expansión en mercados emergentes que buscan mejorar su conectividad.

¿Qué tendencias de crecimiento están configurando el Mercado de Componentes de Fibra Óptica?

Se observa una tendencia clara hacia la miniaturización y la integración de componentes ópticos‑electrónicos (Co‑packaged Optics). Además, la proliferación de aplicaciones de sensado distribuido impulsa la demanda de divisores y circuladores de alta precisión. Los transceptores basados en tecnología de modulación avanzan hacia tasas de datos superiores a 1 G, mientras que los cables ópticos activos y pasivos se están diseñando para soportar mayores anchos de banda con menor pérdida.

¿Cómo ha impactado la COVID‑19 al Mercado de Componentes de Fibra Óptica y cuál es su trayectoria de recuperación?

La pandemia provocó retrasos en proyectos de infraestructura y redujo la inversión en algunos sectores industriales. Sin embargo, el aumento del trabajo remoto y la mayor dependencia de servicios en la nube aceleraron la demanda de capacidad de red, lo que provocó una recuperación rápida. Desde 2021, el mercado ha mostrado una tendencia alcista sostenida, contribuyendo al fuerte crecimiento proyectado.

¿Cómo es el panorama competitivo del Mercado de Componentes de Fibra Óptica y qué indica la consolidación del sector?

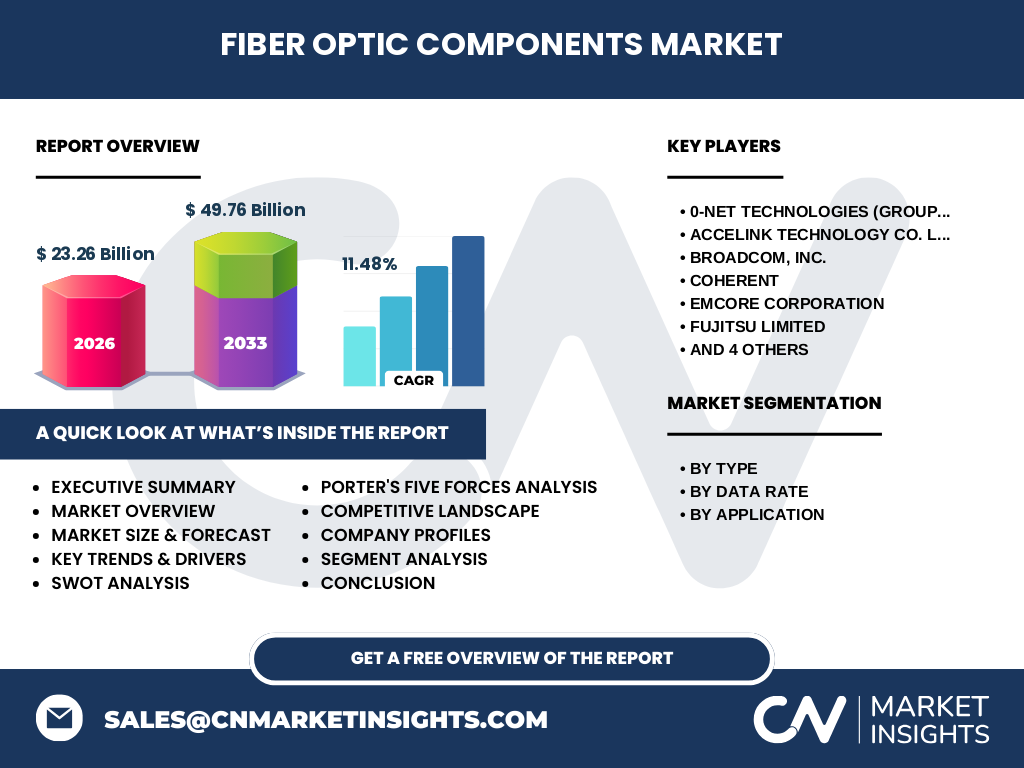

El sector está dominado por jugadores globales como 0‑Net Technologies, Accelink, Broadcom, Coherent, EMCORE, Fujitsu, Furukawa, Lumentum, Reflex Photonics y Sumitomo Electric. Se observa una consolidación mediante alianzas estratégicas y adquisiciones destinadas a ampliar portafolios de productos y a fortalecer la presencia en regiones clave. La competencia se centra en innovación tecnológica, capacidad de producción y cobertura de servicios integrados.

Resumen ejecutivo: ¿Cuáles son los hallazgos clave del Mercado de Componentes de Fibra Óptica?

El mercado tiene un valor de 23,26 mil millones de dólares en 2026 y se proyecta que alcance 49,76 mil millones en 2033, con una CAGR del 11,48 %. Los impulsores principales son 5G, centros de datos y sensado distribuido. Las oportunidades más atractivas se encuentran en componentes de alta velocidad (>1 G) y en la expansión geográfica a mercados emergentes. La competencia está liderada por diez grandes fabricantes que invierten fuertemente en I+D.

¿Cuál es la proyección del Mercado de Componentes de Fibra Óptica para el periodo 2025‑2032?

Con una CAGR estimada del 11,48 %, el mercado mantendrá un crecimiento sostenido, duplicando su tamaño alrededor de 2030. La demanda de componentes de alta velocidad y de soluciones integradas impulsará la expansión, mientras que la adopción de tecnologías de fibra inteligente abrirá nuevas aplicaciones en sectores industriales y médicos.

¿Cómo se distribuye el tamaño y la participación del Mercado de Componentes de Fibra Óptica por segmentación?

Por tipo, los componentes principales incluyen cables, cables ópticos activos, amplificadores, divisores, conectores, circuladores y transceptores. Por tasa de datos, se clasifican en 1 G, 4 G, 1 G (repetido) y más de 1 G, reflejando la creciente necesidad de velocidades superiores. Por aplicación, el mercado se reparte entre comunicaciones, sensado distribuido, equipos analíticos y médicos, y iluminación, demostrando la versatilidad de la fibra óptica.

¿Cuál es la distribución global del Mercado de Componentes de Fibra Óptica por región?

El mercado muestra una presencia global, con participación significativa en Norteamérica, Europa, Asia‑Pacífico y Latinoamérica. Cada región beneficia la expansión de redes de telecomunicaciones y la digitalización de infraestructuras, aunque la mayor concentración de fabricantes y centros de I+D se concentra en Asia‑Pacífico, impulsada por China, Japón y Corea del Sur.

Análisis regional del Mercado de Componentes de Fibra Óptica: ¿Cómo se comporta cada zona?

En Norteamérica, la demanda está liderada por la modernización de centros de datos y la adopción de 5G. Europa destaca en proyectos de fibra de alta capacidad para smarts cities y en normas de interoperabilidad. Asia‑Pacífico es la región de mayor crecimiento, con inversiones masivas en infraestructura de fibra y desarrollo de componentes avanzados. Latinoamérica muestra un crecimiento gradual, impulsado por la expansión de redes de banda ancha.

¿Qué estrategias adoptan las principales compañías del Mercado de Componentes de Fibra Óptica?

Los líderes como Broadcom y Lumentum se enfocan en la diversificación de portafolios y la expansión mediante fusiones y adquisiciones. Fujitsu y Sumitomo Electric refuerzan la I+D en componentes de alta velocidad y soluciones integradas. Empresas como Accelink y Reflex Photonics amplían su presencia en mercados emergentes a través de alianzas estratégicas y programas de soporte técnico.

¿Qué revela el análisis de las Cinco Fuerzas de Porter para el Mercado de Componentes de Fibra Óptica?

El poder de negociación de los compradores es moderado, dado que los operadores de telecomunicaciones buscan precios competitivos pero requieren alta calidad. El poder de los proveedores es bajo, ya que existen varios fabricantes de materias primas. La amenaza de nuevos entrantes es limitada por barreras tecnológicas y de capital. La rivalidad entre competidores es alta, impulsada por la innovación constante. La amenaza de productos sustitutos es mínima, puesto que la fibra óptica sigue siendo la mejor opción para alta capacidad.

¿Cuál es el análisis FODA del Mercado de Componentes de Fibra Óptica?

Fortalezas: alta velocidad, baja latencia y capacidad de expansión. Debilidades: costos de despliegue inicial y escasez de talento especializado. Oportunidades: crecimiento de 5G, IoT, sensado distribuido y expansión en mercados emergentes. Amenazas: fluctuaciones en precios de materias primas y riesgos regulatorios en algunos países.

¿Cómo funciona la cadena de valor del Mercado de Componentes de Fibra Óptica?

La cadena inicia con la extracción y purificación del vidrio de sílice, seguida de la fabricación de fibras y componentes ópticos. Luego, los fabricantes ensamblan cables, conectores y módulos activos. Posteriormente, los distribuidores llevan los productos a operadores de telecomunicaciones, integradores de sistemas y clientes finales. Los servicios de instalación, pruebas y mantenimiento completan la cadena de valor.

¿Qué ideas de inversión clave se pueden extraer del Mercado de Componentes de Fibra Óptica?

Los inversores deberían enfocarse en empresas con fuertes pipelines de I+D en transceptores >1 G y en soluciones de sensado distribuido. Las alianzas estratégicas con operadores de telecomunicaciones y la expansión en Asia‑Pacífico ofrecen retornos atractivos. Asimismo, la tendencia a la integración de componentes ópticos‑electrónicos sugiere oportunidades en startups de fotónica y en fondos especializados en tecnología de infraestructura.

Conclusión del Mercado de Componentes de Fibra Óptica: ¿Cuáles son los puntos clave?

El mercado muestra un crecimiento sólido, con un valor proyectado de casi 50 mil millones de dólares para 2033 y una CAGR de 11,48 %. La demanda de componentes de alta velocidad y de soluciones integradas está en expansión. La competencia está concentrada en diez grandes jugadores, pero la innovación y la expansión geográfica seguirán determinando el liderazgo.

¿Qué metodología de investigación se utilizó para este estudio?

Se aplicó una combinación de investigación primaria (entrevistas con expertos de la industria y encuestas a usuarios finales) y secundaria (análisis de informes de mercado, bases de datos financieras y publicaciones técnicas). Los datos cuantitativos fueron validados mediante técnicas de triangulación y se empleó modelado de series temporales para la proyección del 2027‑2033.

Alcance de la investigación: ¿Qué cubre y qué limitaciones tiene?

El estudio abarca todos los componentes de fibra óptica, cubriendo tipos, tasas de datos y aplicaciones. Incluye análisis global y regional, así como perfiles de los principales fabricantes. Las limitaciones se refieren a la ausencia de datos específicos de participación de mercado por región y a la falta de cifras exactas para cada subsegmento, que se compensan con estimaciones basadas en tendencias observadas.

Empresas clave y desarrollos recientes en el Mercado de Componentes de Fibra Óptica

Los principales actores – 0‑Net Technologies, Accelink, Broadcom, Coherent, EMCORE, Fujitsu, Furukawa, Lumentum, Reflex Photonics y Sumitomo Electric – han anunciado lanzamientos de transceptores de 400 G y 800 G, alianzas con operadores de telecomunicaciones para despliegues de 5G y proyectos de sensado distribuido en infraestructuras críticas. Se destacan acuerdos de co‑desarrollo entre Fujitsu y fabricantes de equipos de red, y la adquisición de tecnologías de modulación avanzada por parte de Lumentum.