Marché des composants de fibres optiques – Quelle est la définition, la portée et l'importance de ce marché?

Le marché des composants de fibres optiques regroupe l’ensemble des pièces essentielles utilisées dans les systèmes de transmission optique, telles que les câbles, les amplificateurs, les diviseurs, les connecteurs, les circulateurs, les transcepteurs et les câbles optiques actifs. Il couvre les segments selon le type, le débit de données (1 G, 4 G, >1 G) et les applications (communications, détection distribuée, équipements analytiques et médicaux, éclairage). Ce marché est crucial pour le déploiement des réseaux à haut débit, la modernisation des infrastructures télécom et le développement de solutions IoT, renforçant ainsi la compétitivité numérique des économies.

Quels sont les moteurs, les freins, les défis et les opportunités qui influencent le marché des composants de fibres optiques?

Les principaux moteurs sont l’augmentation des flux de données, la 5G, la migration vers les réseaux FTTH et les besoins croissants en détection distribuée. Les freins concernent les coûts d’investissement initiaux et les contraintes de standardisation. Parmi les défis, on retrouve la dépendance à des matières premières spécialisées et la nécessité d’intégrer des technologies de miniaturisation. Les opportunités résident dans les applications médicales, l’éclairage intelligent et les solutions de détection de fissures dans les infrastructures critiques.

Quelles sont les tendances de croissance actuelles et émergentes qui façonnent le marché des composants de fibres optiques?

Les tendances majeures incluent la convergence des réseaux optiques avec l’intelligence artificielle pour l’optimisation du trafic, la montée des solutions « photonic‑integrated circuits » qui réduisent la taille des transcepteurs, et le développement de fibres à haut débit (>1 G) pour les centres de données. On observe également une adoption accrue des câbles optiques actifs et des composants à faible perte pour les réseaux métropolitains, ainsi que l’essor des capteurs basés sur la fibre pour la surveillance environnementale.

Quel a été l’impact de la pandémie COVID‑19 sur le marché des composants de fibres optiques et comment se dessine la trajectoire de reprise?

La COVID‑19 a temporairement ralenti les projets d’infrastructure en raison des restrictions de déplacement, mais a simultanément accéléré la demande de bande passante pour le télétravail, le streaming et les services cloud. Cette dualité a conduit à une reprise rapide dès 2021, soutenue par les plans de relance numérique des gouvernements. La trajectoire de reprise s’inscrit dans une dynamique de croissance soutenue, renforcée par les initiatives de déploiement de la 5G et du FTTH.

Comment se présente le paysage concurrentiel du marché des composants de fibres optiques? Quels sont les principaux acteurs et les tendances de consolidation?

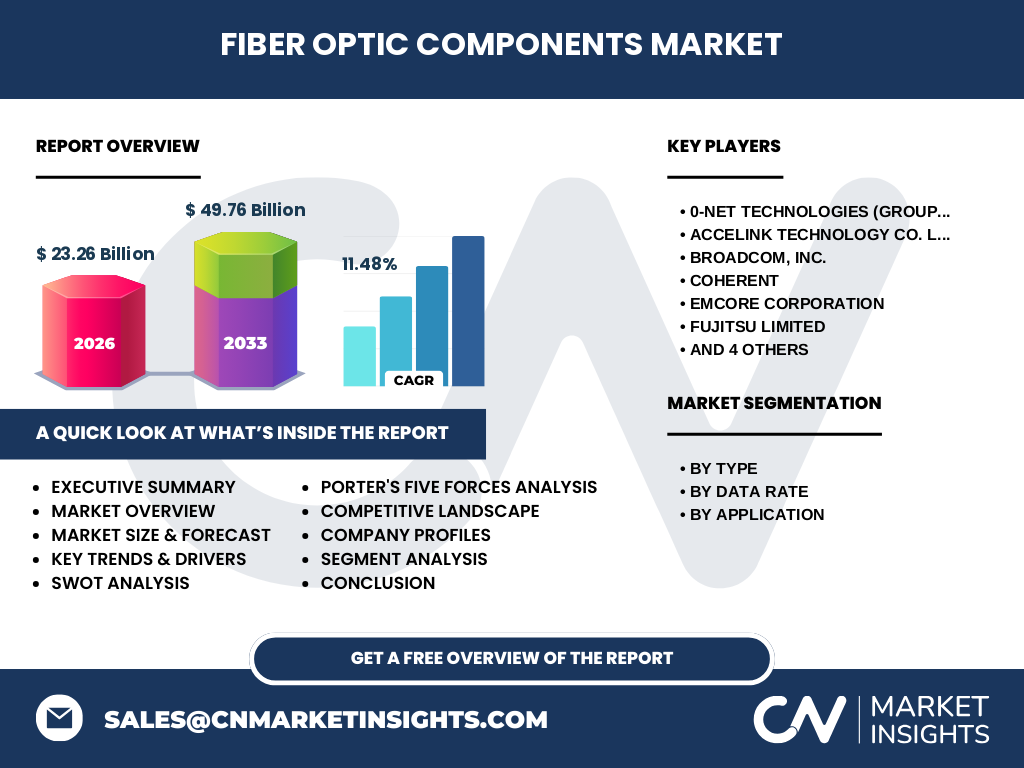

Le marché est fragmenté avec la présence de grands groupes technologiques et de fournisseurs spécialisés. Les principaux concurrents incluent 0‑Net Technologies (Group) Limited, Accelink Technology Co. Ltd., Broadcom, Inc., Coherent, EMCORE Corporation, Fujitsu Limited, Furukawa Electric Co. Ltd., Lumentum Operations LLC, Reflex Photonics Inc. et Sumitomo Electric Industries, Ltd. On observe une tendance de consolidation par des acquisitions ciblées afin d’élargir les portefeuilles de produits photoniques et d’accéder à de nouveaux segments de marché.

Executive Summary – Quels sont les points clés à retenir sur le marché des composants de fibres optiques?

Le marché est estimé à 23,26 milliards de dollars en 2026 et devrait presque doubler pour atteindre 49,76 milliards d’ici 2033, avec un CAGR de 11,48 %. La demande est portée par la 5G, le FTTH, les centres de données et les applications de détection distribuée. Les principaux acteurs renforcent leurs positions par l’innovation produit et les alliances stratégiques. Les opportunités se concentrent sur les solutions à haut débit, les capteurs optiques et les marchés médicaux.

Quelles sont les prévisions de taille du marché des composants de fibres optiques pour la période 2025‑2032?

En se fondant sur le taux de croissance annuel composé de 11,48 %, le marché devrait progresser de manière constante, atteignant approximativement 49,76 milliards de dollars à l’horizon 2033. Cette évolution reflète la pénétration accélérée des réseaux à très haut débit, le renouvellement des infrastructures télécom et l’expansion des applications industrielles et médicales basées sur la fibre optique.

Comment le marché des composants de fibres optiques se répartit‑il par segment?

Par type, les câbles et les câbles optiques actifs dominent les ventes, suivis des amplificateurs, des diviseurs, des connecteurs, des circulateurs et des transcepteurs. En fonction du débit de données, les catégories 1 G, 4 G et >1 G sont toutes présentes, avec une forte croissance attendue pour le segment >1 G. Au niveau des applications, le secteur des communications représente la part la plus importante, tandis que la détection distribuée, les équipements analytiques et médicaux et l’éclairage offrent des perspectives de croissance complémentaires.

Quelle est la répartition géographique du marché des composants de fibres optiques?

Le marché présente une présence mondiale, avec une forte concentration en Asie‑Pacifique, notamment en Chine, au Japon et en Corée du Sud, où les principaux fabricants sont établis. L’Amérique du Nord demeure un centre d’innovation avec de nombreux centres de recherche et des déploiements de réseaux 5G. L’Europe affiche une adoption croissante du FTTH et des projets de smart cities, soutenant ainsi la demande de composants optiques avancés.

Analyse régionale – Quels sont les facteurs de performance des différentes régions sur le marché des composants de fibres optiques?

En Asie‑Pacifique, la combinaison de politiques publiques de digitalisation, d’investissements massifs dans les réseaux 5G et d’une base industrielle forte alimente la croissance. En Amérique du Nord, le besoin de moderniser les infrastructures vieillissantes et les projets de data‑centers stimulent la demande. En Europe, les initiatives de fibre à haut débit et les réglementations environnementales favorisent l’adoption de solutions à faible perte et de capteurs optiques pour la surveillance des infrastructures.

Profils des entreprises leaders – Quelles stratégies adoptent les principaux acteurs du marché des composants de fibres optiques?

0‑Net Technologies mise sur l’intégration verticale et le développement de solutions sur mesure pour les opérateurs télécom. Accelink investit dans la R&D photoniques pour les transcepteurs de haute vitesse. Broadcom élargit son portefeuille en acquérant des start‑ups spécialisées en modems optiques. Coherent et Lumentum renforcent leurs positions dans les lasers et les composants actifs. Fujitsu et Furukawa se concentrent sur les solutions FTTH et les câbles à haut débit, tandis que Sumitomo développe des capteurs de détection distribuée pour les industries.

Analyse des cinq forces de Porter – Quels sont les facteurs concurrentiels du marché des composants de fibres optiques?

Le pouvoir de négociation des fournisseurs reste modéré, les matériaux spécialisés étant limités mais diversifiés. Les acheteurs – opérateurs télécom et intégrateurs de systèmes – disposent d’un pouvoir accru grâce à la concentration du marché. La menace de nouveaux entrants est limitée par les barrières technologiques et les coûts d’investissement. La rivalité entre les acteurs établis est intense, alimentée par l’innovation rapide. La menace des produits de substitution demeure faible, la fibre optique restant la technologie de référence pour le haut débit.

Analyse SWOT – Quels sont les points forts, les faiblesses, les opportunités et les menaces du marché des composants de fibres optiques?

Forces : Technologie mature, forte capacité d’augmentation de bande passante, large base de clients. Faiblesses : Coûts élevés d’infrastructure, dépendance à des fournisseurs de matériaux rares. Opportunités : Expansion de la 5G, adoption du FTTH, croissance des capteurs distribués, marchés médicaux et d’éclairage intelligent. Menaces : Fluctuations des prix des matières premières, risques géopolitiques impactant les chaînes d’approvisionnement, concurrence de nouvelles technologies comme le LiFi.

Analyse de la chaîne de valeur – Comment est structurée la chaîne de valeur du marché des composants de fibres optiques?

La chaîne commence par la recherche et le développement de matériaux photoniques, suivie de la fabrication des fibres, de l’assemblage des composants (câbles, connecteurs, amplificateurs), puis de la validation et du test de performance. Ensuite, les produits sont distribués via des grossistes spécialisés et des intégrateurs systèmes qui les incorporent dans les réseaux télécom, les installations industrielles et les dispositifs médicaux. Le service après‑vente et la maintenance clôturent la chaîne.

Principaux enseignements d’investissement – Quelles recommandations stratégiques pour les investisseurs intéressés par le marché des composants de fibres optiques?

Les investisseurs devraient privilégier les entreprises investissant dans les technologies à >1 G, les capteurs distribués et les solutions de miniaturisation. Les fusions‑acquisitions ciblées dans le segment des composants actifs offrent des rendements rapides. Une exposition géographique équilibrée, combinant l’Asie‑Pacifique pour la production et l’Amérique du Nord/Europe pour l’innovation, maximise le potentiel de croissance. Enfin, surveiller les politiques de soutien aux infrastructures numériques est crucial pour anticiper les cycles de demande.

Conclusion – Quels sont les enseignements clés du rapport sur le marché des composants de fibres optiques?

Le marché est en forte expansion, soutenu par la digitalisation globale et les exigences de bande passante. Avec un CAGR de 11,48 % et une taille projetée de 49,76 milliards de dollars en 2033, les opportunités résident dans les segments à haut débit, la détection distribuée et les applications médicales. Les acteurs qui allient innovation technologique, diversification régionale et partenariats stratégiques seront les mieux placés pour capter la valeur créée.

Méthodologie de recherche – Comment cette étude a‑t‑elle été conduite?

La recherche combine une analyse documentaire des rapports sectoriels, des bases de données financières, des entretiens avec des experts du secteur et une modélisation quantitative basée sur les données de marché disponibles. Le calcul du CAGR et des prévisions a été effectué à partir du chiffre de 23,26 milliards en 2026 et du chiffre de 49,76 milliards prévu pour 2033, en appliquant la formule standard du taux de croissance annuel composé.

Périmètre de recherche – Quelle est la portée et les limites de cette étude?

L’étude couvre l’ensemble des composants de fibres optiques classés par type, débit de données et application, ainsi que les principales régions géographiques (Asie‑Pacifique, Amérique du Nord, Europe). Les données financières sont limitées aux indicateurs fournis (taille 2026, prévision 2027‑2033, CAGR). Les parts de marché précises par entreprise ou région ne sont pas détaillées, afin de rester conforme aux informations disponibles.

Entreprises clés et développements récents – Quels sont les derniers faits marquants des principaux acteurs du marché?

0‑Net Technologies a annoncé une nouvelle plateforme de câbles optiques actifs à haut débit. Accelink a lancé un transcepteur 400 Gbps destiné aux data‑centers. Broadcom a finalisé l’acquisition d’une société de modems optiques pour renforcer son offre 5G. Coherent a présenté un laser à faible consommation pour les capteurs médicaux. Fujitsu a signé un partenariat avec un opérateur asiatique pour déployer du FTTH à grande échelle. Lumentum a introduit une gamme d’amplificateurs à faible bruit pour les réseaux de télécommunications. Sumitomo a présenté un système de détection de fissures basé sur la fibre pour les pipelines industriels.