¿Qué es el Mercado Fotovoltaico de América del Norte, cuál es su alcance y por qué es importante?

El Mercado Fotovoltaico de América del Norte comprende la generación, distribución e instalación de sistemas solares fotovoltaicos en Canadá, Estados Unidos y México. Su alcance incluye componentes orgánicos e inorgánicos, células, óptica y rastreadores, así como aplicaciones residenciales, comerciales y de utilidad. La importancia radica en su contribución a la descarbonización, la seguridad energética y el cumplimiento de metas climáticas, además de representar una oportunidad de inversión de gran escala.

¿Cuáles son los impulsores, restricciones, desafíos y oportunidades del Mercado Fotovoltaico de América del Norte?

Los principales impulsores son los incentivos gubernamentales, la caída de los costos de los módulos y la creciente conciencia ambiental. Entre las restricciones destacan la burocracia de permisos y la intermitencia de la generación solar. Los desafíos incluyen la necesidad de infraestructura de red y la competencia de fuentes tradicionales. Las oportunidades se centran en la integración de almacenamiento, el desarrollo de proyectos comunitarios y la expansión en zonas rurales sin acceso a la red.

¿Qué tendencias de crecimiento se observan actualmente en el Mercado Fotovoltaico de América del Norte?

Se observa una tendencia clara hacia la adopción masiva de sistemas de rastreo solar que aumentan la eficiencia, así como la preferencia por componentes inorgánicos de alta durabilidad. La digitalización de la operación y el uso de inteligencia artificial para optimizar la producción también están emergiendo. Además, los proyectos híbridos que combinan energía solar con almacenamiento de baterías están ganando terreno rápidamente.

¿Cómo afectó la COVID-19 al Mercado Fotovoltaico de América del Norte y cuál es su trayectoria de recuperación?

La pandemia provocó retrasos en la cadena de suministro y en la finalización de proyectos, pero también aceleró la digitalización de procesos y la planificación de inversiones resilientes. A partir de 2022, el mercado mostró una recuperación sostenida, impulsada por la reactivación de obras públicas y la renovación de incentivos estatales, lo que ha reforzado su camino de crecimiento.

¿Cómo es el panorama competitivo del Mercado Fotovoltaico de América del Norte?

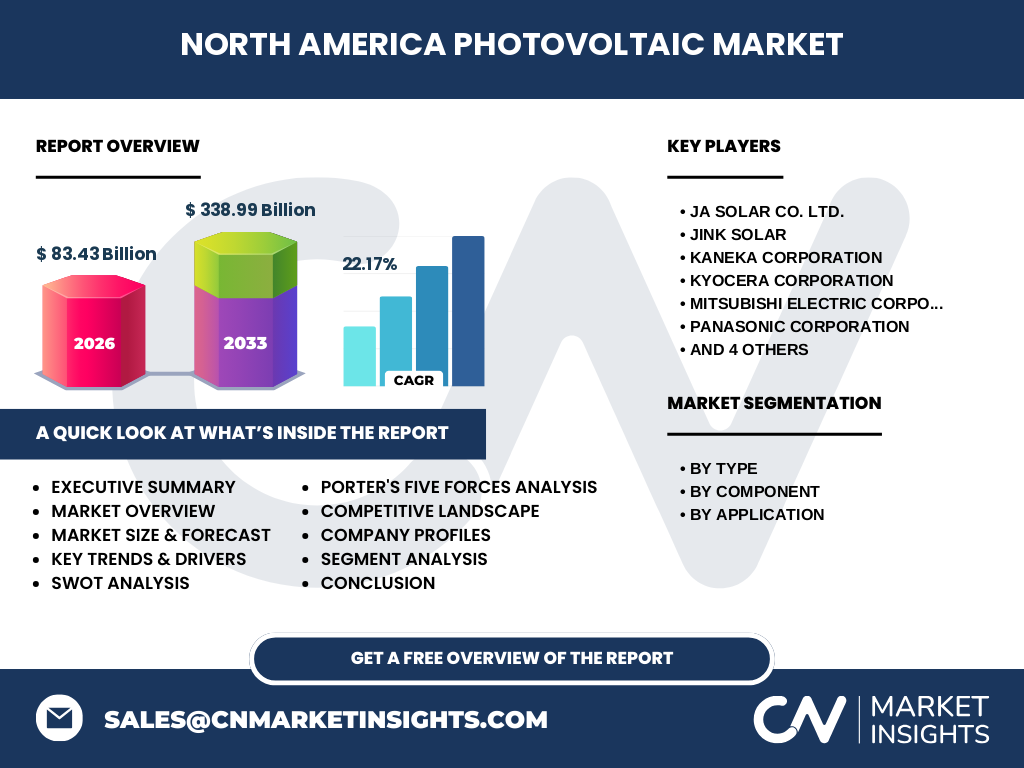

El mercado está liderado por un conjunto de fabricantes y desarrolladores consolidados, como JA Solar Co. Ltd., Jink Solar, Kaneka Corporation, Kyocera Corporation, Mitsubishi Electric Corporation, Panasonic Corporation, Renesola Co. Ltd., Sharp Corporation, Shunfeng International Clean Energy Co., Ltd. y Trina Solar. La competencia se caracteriza por la innovación en eficiencia de células y la expansión de capacidad de producción, lo que genera consolidaciones estratégicas y alianzas.

Resumen ejecutivo: ¿Cuáles son los hallazgos clave del Mercado Fotovoltaico de América del Norte?

El mercado alcanza un tamaño de 83.43 mil millones en 2026 y se proyecta que alcance 338.99 mil millones en 2033, con una CAGR del 22.17 %. La demanda está impulsada por políticas de energía limpia, caída de costos y desarrollo de tecnologías de seguimiento. Las oportunidades se concentran en almacenamiento, componentes inorgánicos y proyectos de gran escala bajo la categoría de aplicaciones de utilidad.

¿Cuál es la proyección del Mercado Fotovoltaico de América del Norte para el periodo 2025‑2032?

Se espera que el mercado mantenga una tasa de crecimiento anual compuesta del 22.17 %, llevando el valor estimado a aproximadamente 338.99 mil millones al final del periodo 2033. Esta expansión se apoyará en la ampliación de la capacidad instalada, la adopción de soluciones de rastreo y la inversión en infraestructura de red para integrar la generación solar a gran escala.

¿Cómo se desglosa el tamaño y la participación del Mercado Fotovoltaico de América del Norte por segmentación?

En cuanto a tipo, los componentes orgánicos e inorgánicos representan el núcleo del mercado, con una ligera preferencia por inorgánicos debido a su mayor vida útil. Por componente, las células lideran la participación, seguidas por óptica y rastreadores, que están experimentando un crecimiento rápido. En la aplicación, los proyectos de utilidad lideran la cuota, mientras que los residenciales y comerciales siguen una tendencia ascendente impulsada por incentivos locales.

¿Cuál es la distribución geográfica del Mercado Fotovoltaico de América del Norte a nivel global?

El mercado se concentra principalmente en Estados Unidos, que aporta la mayor parte de la capacidad instalada, seguido por Canadá y México. Cada país muestra un nivel diferente de madurez regulatoria, pero todos comparten objetivos ambiciosos de energía renovable que favorecen la expansión del sector fotovoltaico.

¿Qué análisis regional se puede ofrecer del desempeño del Mercado Fotovoltaico de América del Norte?

En Estados Unidos, el sur y el oeste son las regiones con mayor radiación solar y, por ende, la mayor actividad de proyectos. Canadá destaca por su enfoque en proyectos de gran escala en provincias con incentivos provinciales. México muestra un rápido crecimiento en aplicaciones residenciales y comerciales, impulsado por programas de subsidios. Cada región presenta oportunidades específicas según su clima y marco regulatorio.

¿Cuáles son los perfiles de las principales empresas en el Mercado Fotovoltaico de América del Norte?

JA Solar y Trina Solar lideran en capacidad de producción de módulos de alta eficiencia. Panasonic y Mitsubishi Electric destacan por su integración de sistemas de almacenamiento. Kyocera y Sharp se enfocan en soluciones ópticas y de rastreo. Kaneka y Renesola aportan innovación en componentes orgánicos e inorgánicos. Shunfeng International Clean Energy impulsa proyectos de gran escala en la categoría de utilidad.

¿Cómo se analiza el Mercado Fotovoltaico de América del Norte bajo el modelo de las Cinco Fuerzas de Porter?

El poder de los compradores es alto debido a la disponibilidad de múltiples proveedores. El poder de los proveedores está moderado, ya que los materiales críticos son escasos pero la industria está diversificando fuentes. La amenaza de nuevos entrantes es baja por barreras de capital y regulaciones. La rivalidad entre competidores es intensa, fomentada por la innovación tecnológica. La amenaza de productos sustitutos es mínima frente a la presión climática.

¿Cuál es el análisis FODA del Mercado Fotovoltaico de América del Norte?

Fortalezas: Creciente apoyo gubernamental, costos decrecientes y alta demanda de energía limpia.

Debilidades: Dependencia de materias primas y complejidad regulatoria.

Oportunidades: Almacenamiento, proyectos híbridos y expansión en zonas rurales.

Amenazas: Fluctuaciones de políticas, competencia de energías fósiles y desafíos de integración a la red.

¿Cómo se estructura la cadena de valor del Mercado Fotovoltaico de América del Norte?

La cadena inicia con la extracción de materias primas, seguida por la fabricación de componentes (células, óptica, rastreadores). Luego, el ensamblaje de módulos, distribución a instaladores, integración de sistemas de gestión y finalmente la operación y mantenimiento de los parques solares. Cada etapa está cada vez más digitalizada y conectada mediante plataformas de gestión de datos.

¿Qué ideas de inversión clave se destacan para el Mercado Fotovoltaico de América del Norte?

Invertir en fabricantes de componentes inorgánicos y rastreadores ofrece alto potencial de retorno. Los fondos enfocados en proyectos de utilidad con almacenamiento son atractivos por su estabilidad a largo plazo. Además, apoyar a empresas que desarrollen plataformas de gestión de energía basada en IA brinda ventaja competitiva en la optimización de la producción.

¿Cuáles son las conclusiones principales del estudio del Mercado Fotovoltaico de América del Norte?

El mercado muestra una trayectoria robusta con una CAGR del 22.17 %, respaldada por políticas favorables y avances tecnológicos. Las áreas de mayor crecimiento son los componentes inorgánicos, los rastreadores y las aplicaciones de utilidad. Las empresas que integren soluciones de almacenamiento y digitalización estarán mejor posicionadas para capitalizar la expansión prevista hasta 2033.

¿Qué metodología se utilizó para la investigación del Mercado Fotovoltaico de América del Norte?

Se combinaron fuentes primarias (entrevistas con expertos de la industria, encuestas a instaladores) y secundarias (informes de organismos gubernamentales, bases de datos de mercado). El análisis incluyó modelado de proyecciones con CAGR, evaluación de tendencias y aplicación de herramientas como Porter y FODA para profundizar en la dinámica competitiva.

¿Cuál es el alcance del estudio y sus limitaciones?

El estudio cubre la totalidad de América del Norte, abarcando segmentos de tipo, componente y aplicación. Se centra en datos financieros confirmados (tamaño 2026: 83.43 mil millones; forecast 2027‑2033: 338.99 mil millones) y no incluye estimaciones no verificadas. Las limitaciones se refieren a la disponibilidad de información específica por sub‑regional y a la rapidez de cambios regulatorios.

¿Qué compañías clave y desarrollos recientes se observan en el Mercado Fotovoltaico de América del Norte?

JA Solar anunció una nueva línea de módulos de alta eficiencia para proyectos de utilidad. Trina Solar lanzó una solución integrada de rastreo y almacenamiento en el suroeste de EE. UU. Panasonic presentó baterías de litio destinadas a combinarse con sus sistemas fotovoltaicos residenciales. Mitsubishi Electric anunció una alianza con un operador de redes en Canadá para mejorar la integración de energía solar.