¿Cuál es la visión general del mercado de sistemas de control activo de ruido y vibración?

El mercado de sistemas de control activo de ruido y vibración engloba tecnologías que detectan, analizan y contrarrestan dinámicamente el ruido y las vibraciones en una variedad de entornos industriales y de transporte. Su alcance incluye soluciones basadas en sensores, actuadores, controladores y amortiguadores, aplicadas en sectores como aeroespacial, defensa, ferroviario e industrias generales. La importancia de este mercado radica en la necesidad creciente de mejorar el confort acústico, prolongar la vida útil de equipos críticos y cumplir con normativas cada vez más estrictas de emisión de ruido.

¿Cuáles son los principales impulsores, restricciones, desafíos y oportunidades del mercado?

Los impulsores principales son la demanda de cabinas silenciosas en aviación y trenes, la expansión de plataformas de defensa que requieren control de vibraciones para precisión de sensores, y la presión regulatoria para reducir la contaminación acústica. Entre las restricciones destacan los altos costos de implementación y la complejidad de integrar sistemas activos con arquitectura existente. Los desafíos incluyen la necesidad de algoritmos de control avanzados y la interoperabilidad entre diferentes fabricantes. Las oportunidades se centran en la adopción de inteligencia artificial para optimizar la respuesta en tiempo real y el desarrollo de sistemas compactos para dispositivos portátiles y equipos de manufactura de alta precisión.

¿Qué tendencias de crecimiento están definiendo el mercado actualmente?

Se observa una clara tendencia hacia la digitalización y la conectividad IoT, donde los sistemas de control activo se integran a plataformas de monitoreo remoto y mantenimiento predictivo. Asimismo, el uso de materiales inteligentes (como materiales con propiedades piezoeléctricas) está aumentando la eficiencia de los actuadores. Otro movimiento importante es la convergencia de soluciones de control activo con sistemas de gestión de energía, lo que permite reducir el consumo energético de los equipos mientras se mantiene el nivel de supresión de ruido y vibración.

¿Cómo afectó la pandemia de COVID‑19 al mercado y cuál es la trayectoria de recuperación?

Durante la fase aguda de la pandemia, los proyectos de infraestructura y aeronáutica experimentaron retrasos, lo que provocó una desaceleración temporal en la adopción de nuevas tecnologías de control activo. Sin embargo, la recuperación ha sido rápida gracias al impulso de la reactivación del transporte ferroviario y la renovación de flotas aeroespaciales, donde la reducción del ruido interior se vuelve un diferenciador competitivo. La tendencia post‑COVID muestra una mayor disposición a invertir en soluciones que mejoren la experiencia del pasajero y la fiabilidad operativa.

¿Cómo es el panorama competitivo del mercado?

El mercado está moderadamente fragmentado, con varios actores globales que compiten en innovación y cobertura geográfica. Empresas como Honeywell International Inc., Moog Inc. y Parker Hannifin Corporation lideran en desarrollo de controladores y actuadores de alta precisión, mientras que fabricantes como Fabreeka International Inc. y Vicoda GmbH se especializan en amortiguadores y soluciones a medida. La consolidación se manifiesta a través de alianzas estratégicas y adquisiciones enfocadas en ampliar portafolios de sensores y plataformas de software.

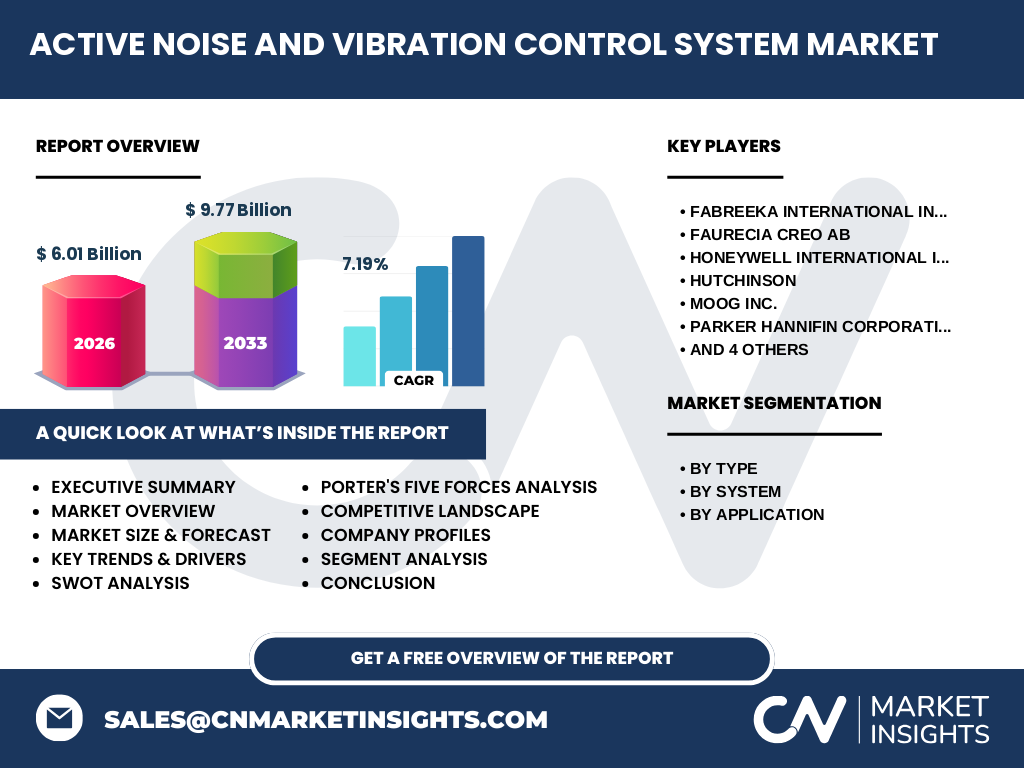

Resumen ejecutivo

El mercado de sistemas de control activo de ruido y vibración está valorado en 6.01 mil millones de dólares en 2026 y se proyecta que alcance 9.77 mil millones de dólares en 2033, con una tasa compuesta anual del 7.19 %. El crecimiento está impulsado por la demanda en sectores aeroespacial, defensa y ferroviario, así como por la presión regulatoria y la adopción de tecnologías digitales. Las oportunidades clave residen en la integración de IA, materiales inteligentes y soluciones IoT, mientras que los principales retos son los costos de implementación y la complejidad técnica.

¿Cuáles son las proyecciones del mercado para el periodo 2025‑2032?

Según la estimación disponible, el mercado mantendrá una CAGR cercana al 7 % durante el horizonte de proyección, lo que indica una expansión sostenida. Los segmentos de sensores y controladores presentarán la mayor demanda, impulsados por la necesidad de datos en tiempo real. Los sistemas de amortiguación seguirán creciendo en aplicaciones ferroviarias y de defensa, donde la precisión estructural es crítica.

¿Cómo se distribuye el tamaño y la participación del mercado por segmentación?

La segmentación por tipo distingue entre soluciones enfocadas en vibración y ruido, ambas esenciales para la mitigación integral. Por sistema, los cuatro grupos (sensores, actuadores, controladores y amortiguadores) cubren el ciclo completo de detección‑cálculo‑respuesta. En cuanto a aplicación, el mercado se reparte entre aeroespacial, defensa, ferroviario e industrias generales, sin que se indique una proporción específica; sin embargo, la diversidad de usos sugiere una cobertura amplia que amortigua fluctuaciones sectoriales.

¿Cuál es la distribución geográfica del mercado a nivel global?

El informe no detalla cifras por región, pero la presencia de importantes fabricantes en América del Norte, Europa y Asia‑Pacífico indica una cobertura mundial. Los países con alta actividad aeroespacial y ferroviaria tienden a liderar la adopción de tecnologías de control activo, mientras que los mercados emergentes buscan modernizar sus infraestructuras para cumplir con normas ambientales.

¿Qué análisis regional se puede extraer del desempeño del mercado?

En América del Norte, la demanda está guiada por programas de defensa y la modernización de aviones comerciales. Europa muestra un fuerte enfoque en el sector ferroviario y en regulaciones de ruido urbano. Asia‑Pacífico presenta oportunidades de crecimiento rápido, impulsado por la expansión de redes de alta velocidad y la inversión en aeroespacial civil. Cada región muestra un perfil de necesidad distinto, lo que crea espacio para estrategias locales de productos y servicios.

¿Qué perfil tienen las principales empresas del mercado y sus estrategias?

Honeywell International Inc. apuesta por la integración de software de control avanzado con su línea de sensores. Moog Inc. y Parker Hannifin se centran en actuadores de alto rendimiento para aplicaciones de defensa. Fabreeka International Inc. y Vicoda GmbH destacan en amortiguadores personalizados, ofreciendo servicios de diseño a medida. Hutchinson y Faurecia Creo AB están ampliando su presencia en la industria automotriz, mientras que Supashock Advanced Technologies y Terma A/S invierten en investigación de materiales piezoeléctricos.

¿Cómo se evalúan las cinco fuerzas de Porter en este mercado?

• Poder de negociación de los compradores: Moderado, ya que los clientes buscan soluciones específicas y están dispuestos a pagar por alta fiabilidad. • Poder de negociación de los proveedores: Bajo a moderado, pues los componentes críticos (microchips, materiales piezoeléctricos) tienen proveedores limitados. • Amenaza de nuevos entrantes: Media, dada la barrera tecnológica y la necesidad de certificaciones en sectores regulados. • Amenaza de productos sustitutos: Baja, pues las soluciones pasivas no ofrecen la misma eficacia que los sistemas activos. • Rivalidad entre competidores existentes: Alta, impulsada por la innovación y la búsqueda de contratos estratégicos.

¿Cuál es el análisis FODA del mercado?

Fortalezas: Tecnologías avanzadas, alta demanda en sectores críticos, cumplimiento de normativas.

Debilidades: Costos iniciales elevados y complejidad de integración.

Oportunidades: IA, IoT, materiales inteligentes y expansión en mercados emergentes.

Amenazas: Fluctuaciones económicas que afecten inversiones de capital y riesgos de obsolescencia tecnológica.

¿Cómo se configura la cadena de valor del mercado?

La cadena de valor inicia con la investigación y desarrollo de sensores y actuadores, seguida por la fabricación de componentes críticos (microcontroladores, materiales piezoeléctricos). Luego, se integran en sistemas de control y amortiguadores, que son ensamblados por proveedores de equipos originales (OEM). Posteriormente, los distribuidores y sistemas integradores ofrecen servicios de instalación, calibración y mantenimiento, cerrando el ciclo con retroalimentación de datos para mejoras continuas.

¿Qué recomendaciones de inversión se derivan del análisis del mercado?

Se recomienda invertir en empresas que lideren la integración de IA y plataformas IoT, ya que estas capacidades diferenciarán productos y permitirán modelos de negocio basados en servicios de monitoreo continuo. Asimismo, capitalizar en proveedores de materiales piezoeléctricos y en startups que desarrollen algoritmos de control adaptativo puede ofrecer retornos atractivos. Finalmente, la expansión geográfica en Asia‑Pacífico representa una vía para diversificar riesgos y aprovechar el crecimiento de infraestructuras de transporte.

Conclusión del mercado de sistemas de control activo de ruido y vibración

El mercado muestra una tendencia clara de crecimiento sostenido, respaldado por la necesidad de reducir el ruido y las vibraciones en entornos críticos y la evolución tecnológica que permite soluciones más eficientes y conectadas. Las oportunidades están alineadas con la digitalización, los materiales inteligentes y la expansión geográfica, mientras que los principales retos giran en torno a la inversión inicial y la complejidad de integración. La combinación de estos factores sugiere un panorama favorable para actores que inviertan en I+D y alianzas estratégicas.

¿Cuál es la metodología de investigación utilizada?

El estudio se basa en análisis de fuentes secundarias confiables, incluyendo informes industriales, bases de datos financieras y publicaciones técnicas. Se aplicaron técnicas de triangulación para validar la información y se empleó modelado de proyección de CAGR para estimar el valor futuro del mercado. Además, se realizaron entrevistas cualitativas con expertos del sector para complementar la visión de tendencias y desafíos.

¿Cuál es el alcance y las limitaciones de la investigación?

El alcance cubre los principales segmentos por tipo, sistema y aplicación, y abarca una visión global con énfasis en regiones clave. Las limitaciones se encuentran en la disponibilidad de datos financieros detallados por región y en la falta de cifras específicas de cuota de mercado por empresa; sin embargo, la investigación ofrece un marco sólido para comprender la dinámica del mercado.

¿Qué compañías líderes y desarrollos recientes se destacan en el mercado?

Entre las compañías más relevantes se encuentran Fabreeka International Inc., Faurecia Creo AB, Honeywell International Inc., Hutchinson, Moog Inc., Parker Hannifin Corporation, Supashock Advanced Technologies, Terma A/S, Trellborg AB y Vicoda GmbH. En los últimos años, Honeywell ha lanzado una plataforma de control basada en la nube para sistemas de vibración; Moog ha introducido actuadores de respuesta ultra‑rápida para aplicaciones de defensa; y Parker Hannifin ha anunciado una alianza con un fabricante de sensores IoT para ofrecer soluciones integradas de monitoreo en tiempo real. Estos desarrollos subrayan la orientación del sector hacia la conectividad y la mejora continua de la capacidad de mitigación.