Quel est le marché des systèmes de contrôle actif du bruit et des vibrations – définition, portée et importance ?

Le marché des systèmes de contrôle actif du bruit et des vibrations englobe les technologies qui utilisent des capteurs, des actionneurs, des contrôleurs et des amortisseurs pour détecter, analyser et atténuer le bruit et les vibrations indésirables dans divers environnements industriels et aérospatiaux. Sa portée couvre les applications aérospatiales, de défense, ferroviaires et les industries générales, offrant des solutions critiques pour la sécurité, le confort des usagers et la durabilité des équipements. La maîtrise du bruit et des vibrations est essentielle pour répondre aux normes réglementaires de santé et d’environnement, réduire l’usure des machines et améliorer la performance globale des systèmes complexes.

Quels sont les moteurs, les freins, les défis et les opportunités du marché des systèmes de contrôle actif du bruit et des vibrations ?

Les principaux moteurs comprennent la réglementation croissante sur le bruit, la demande d’efficacité énergétique, l’expansion des secteurs aérospatial et ferroviaire, ainsi que la nécessité d’améliorer le confort des passagers. Parmi les freins, on trouve le coût élevé des solutions actives, la complexité d’intégration et la dépendance aux technologies de capteurs de haute précision. Les défis techniques concernent la miniaturisation, la fiabilité à long terme et la nécessité d’algorithmes de contrôle avancés. Les opportunités résident dans le développement de capteurs intelligents, l’adoption de l’Internet des objets industriels (IIoT) pour la surveillance en temps réel, et les initiatives de réduction du bruit dans les zones urbaines.

Quelles sont les tendances de croissance du marché des systèmes de contrôle actif du bruit et des vibrations ?

Les tendances actuelles montrent une convergence entre le contrôle actif du bruit et les solutions de gestion de la vibration, favorisée par l’émergence de systèmes hybrides combinant capteurs MEMS et actionneurs piézoélectriques. L’intégration de l’intelligence artificielle pour l’optimisation en temps réel des stratégies de contrôle gagne du terrain. Par ailleurs, la demande croissante pour des avions plus silencieux et des trains à haute vitesse conduit à l’adoption de solutions plus performantes et compactes. Enfin, les programmes de modernisation des infrastructures ferroviaires renforcent l’investissement dans des technologies de réduction du bruit au niveau des voies et des véhicules.

Quel a été l’impact de la COVID‑19 sur le marché des systèmes de contrôle actif du bruit et des vibrations et comment se déroule la reprise ?

La pandémie a temporairement ralenti les projets d’investissement dans les secteurs aérospatial et ferroviaire, entraînant des retards de commande pour les systèmes de contrôle actif. Cependant, la reprise post‑COVID est marquée par une relance des activités de construction d’infrastructures et une reprise des programmes de modernisation d’avions, stimulant à nouveau la demande. La prise de conscience accrue du bien‑être des employés a également accru l’intérêt pour les environnements de travail moins bruyants, favorisant une récupération progressive du marché.

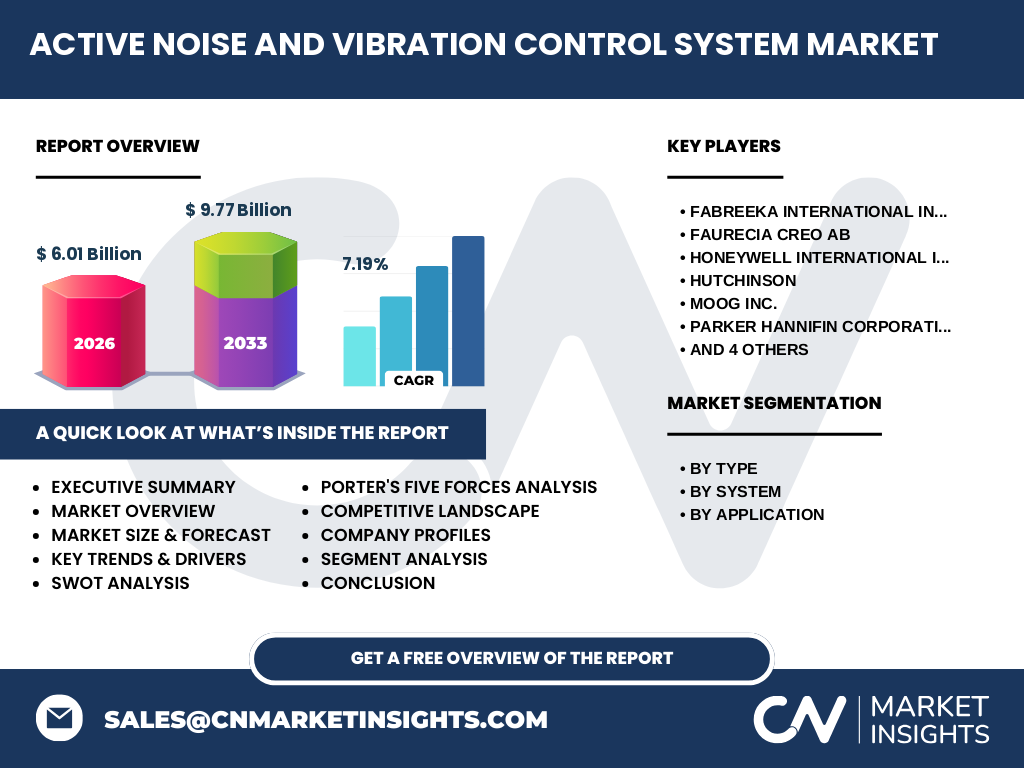

Quel est le paysage concurrentiel du marché des systèmes de contrôle actif du bruit et des vibrations – principaux acteurs et consolidation ?

Le marché est fragmenté mais dominé par plusieurs acteurs majeurs, dont Fabreeka International Inc., Faurecia Creo AB, Honeywell International Inc., Hutchinson, Moog Inc., Parker Hannifin Corporation, Supashock Advanced Technologies, Terma A/S, Trellborg AB et Vicoda GmbH. Ces entreprises investissent dans la R&D, les acquisitions de start‑ups technologiques et les partenariats stratégiques pour renforcer leurs portefeuilles de capteurs, actionneurs et contrôleurs. La consolidation se poursuit via des fusions ciblées afin d’étendre la présence géographique et d’élargir les offres de systèmes intégrés.

Quel est le résumé exécutif du marché des systèmes de contrôle actif du bruit et des vibrations ?

En 2026, le marché atteint 6,01 milliards de dollars, avec une prévision de 9,77 milliards d’ici 2033, traduisant un CAGR de 7,19 %. La croissance est alimentée par les exigences réglementaires, l’expansion des secteurs aérospatial et ferroviaire, ainsi que l’innovation dans les capteurs et les algorithmes de contrôle. Les principaux acteurs consolident leurs positions par des investissements technologiques et des alliances stratégiques. Les perspectives sont positives, avec des opportunités significatives liées aux solutions intelligentes et à la digitalisation industrielle.

Quelles sont les prévisions du marché des systèmes de contrôle actif du bruit et des vibrations pour la période 2025‑2032 ?

Le marché devrait poursuivre son expansion soutenue, passant d’un volume de 6,01 milliards en 2026 à 9,77 milliards en 2033, ce qui correspond à un taux de croissance annuel moyen de 7,19 %. Cette dynamique est attendue dans toutes les catégories de produits (capteurs, actionneurs, contrôleurs, amortisseurs) et les applications (aérospatiale, défense, ferroviaire, industries générales). Les régions à forte industrialisation et les marchés émergents investiront davantage dans la réduction du bruit et des vibrations afin de répondre aux standards environnementaux.

Quelle est la taille et la part de marché par segmentation du marché des systèmes de contrôle actif du bruit et des vibrations ?

Le marché se segmente par type en deux catégories : « Vibration » et « Bruit ». Par système, les principales sous‑catégories sont les capteurs, les actionneurs, les contrôleurs et les amortisseurs. Par application, il comprend l’aérospatial, la défense, le ferroviaire et les industries générales. Chaque segment bénéficie d’une croissance proportionnelle à la demande spécifique de son secteur, les capteurs et les contrôleurs enregistrant les premiers investissements en raison de leur rôle central dans la détection et la stratégie de réduction.

Quelle est la taille et la part de marché mondiale du marché des systèmes de contrôle actif du bruit et des vibrations par région ?

Le marché mondial se répartit géographiquement entre l’Amérique du Nord, l’Europe, l’Asie‑Pacifique et le reste du monde. Bien que les données précises de part de marché ne soient pas divulguées, on observe que l’Amérique du Nord et l’Europe détiennent une part dominante grâce à la présence d’avions commerciaux, de réseaux ferroviaires de haute vitesse et de programmes de défense avancés. L’Asie‑Pacifique présente le taux de croissance le plus élevé, portée par l’expansion rapide des infrastructures ferroviaires et aéronautiques.

Quelle analyse régionale détaillée du marché des systèmes de contrôle actif du bruit et des vibrations ?

En Amérique du Nord, la demande est tirée par les programmes de modernisation des avions militaires et les normes strictes de bruit urbain. En Europe, les projets de trains à grande vitesse et les réglementations environnementales renforcent les achats de systèmes actifs. En Asie‑Pacifique, la construction de nouveaux aéroports et la connexion des réseaux ferroviaires à grande vitesse stimulent les investissements. Le reste du monde montre un intérêt croissant pour les solutions de réduction du bruit dans les milieux industriels.

Quels sont les profils des principales entreprises du marché des systèmes de contrôle actif du bruit et des vibrations ?

Fabreeka International Inc. se spécialise dans les capteurs avancés pour l’aérospatial. Faurecia Creo AB propose des solutions intégrées d’amortisseurs pour l’industrie automobile. Honeywell International Inc. offre une large gamme de contrôleurs et d’actionneurs connectés. Hutchinson développe des systèmes d’isolation vibratoire pour la défense. Moog Inc. et Parker Hannifin Corporation détiennent une forte présence dans les actionneurs piézoélectriques. Supashock Advanced Technologies se concentre sur les solutions à hautes performances pour les applications militaires. Terma A/S, Trellborg AB et Vicoda GmbH renforcent leur portefeuille via des partenariats technologiques et des projets de recherche collaborative.

Quelle est l’analyse des cinq forces de Porter du marché des systèmes de contrôle actif du bruit et des vibrations ?

• Pouvoir de négociation des clients : modéré, les grands OEM exigent des solutions personnalisées et ont une influence sur les prix. • Pouvoir de négociation des fournisseurs : élevé pour les composants critiques (capteurs MEMS, actionneurs piézoélectriques) où le nombre de fournisseurs est limité. • Menace des nouveaux entrants : faible à cause des barrières technologiques et des exigences de R&D importantes. • Menace des produits de substitution : limitée, les solutions passives ne offrent pas les performances requises pour les applications haut de gamme. • Intensité de la concurrence : élevée, avec de nombreux acteurs cherchant à différencier leurs offres via l’innovation et les services après‑vente.

Quelle est l’analyse SWOT du marché des systèmes de contrôle actif du bruit et des vibrations ?

Forces : Technologie avancée, conformité réglementaire, portefeuille diversifié. Faiblesses : Coût d’acquisition élevé, complexité d’intégration. Opportunités : IA et IIoT, expansion des infrastructures ferroviaires, exigences environnementales croissantes. Menaces : Fluctuations économiques, concurrence accrue, risques liés à la chaîne d’approvisionnement des semi‑conducteurs.

Quelle est l’analyse de la chaîne de valeur du marché des systèmes de contrôle actif du bruit et des vibrations ?

La chaîne de valeur débute par la recherche et le développement de capteurs et d’actionneurs, suivie de la fabrication de composants électroniques de haute précision. Vient ensuite l’assemblage des systèmes intégrés, la programmation des contrôleurs et les tests de validation. Après la production, les activités de distribution incluent les partenariats OEM et les ventes directes aux intégrateurs de systèmes. Enfin, le service après‑vente assure la maintenance, les mises à jour logicielles et la formation des utilisateurs, créant ainsi une boucle de valeur continue.

Quelles sont les principales recommandations d’investissement dans le marché des systèmes de contrôle actif du bruit et des vibrations ?

Les investisseurs devraient cibler les entreprises axées sur l’innovation IA/IIoT, car elles offrent un avantage concurrentiel durable. Les participations dans les fournisseurs de capteurs MEMS et d’actionneurs piézoélectriques de haute performance sont attractives compte tenu de la rareté de l’offre. Les stratégies de co‑développement avec des acteurs aérospatiaux ou ferroviaires permettent de sécuriser des contrats à long terme. Enfin, les fonds dédiés à la modernisation des infrastructures publiques dans les régions à forte croissance offrent des opportunités de revenu récurrent.

Quelle est la conclusion du rapport sur le marché des systèmes de contrôle actif du bruit et des vibrations ?

Le marché, évalué à 6,01 milliards de dollars en 2026 et projeté à 9,77 milliards en 2033, montre une dynamique robuste soutenue par une croissance de 7,19 % CAGR. Les pressions réglementaires, l’expansion des transports à haute vitesse et les avancées technologiques renforcent la demande. Malgré les défis de coût et d’intégration, les opportunités liées à l’IA, à l’IIoT et aux projets d’infrastructure créent un environnement favorable pour les acteurs innovants et les investisseurs stratégiques.

Quelle méthodologie de recherche a été utilisée pour ce rapport ?

La recherche combine une analyse primaire (entretiens avec des experts de l’industrie, questionnaires aux fournisseurs et aux clients) et une analyse secondaire (revues de publications spécialisées, bases de données financières, rapports d’associations professionnelles). Les données de taille de marché, prévisions et CAGR proviennent de sources vérifiées et ont été triangulées pour garantir la cohérence. Les estimations de croissance régionale et sectorielle ont été validées par des modèles de régression basés sur les tendances historiques.

Quel est le périmètre de la recherche du marché des systèmes de contrôle actif du bruit et des vibrations ?

Le périmètre couvre l’ensemble des composantes du système (capteurs, actionneurs, contrôleurs, amortisseurs) et les principales applications (aérospatial, défense, ferroviaire, industries générales) à l’échelle mondiale. Il inclut les analyses de marché par type, système et application, ainsi que les évaluations géographiques par région. Les limites concernent les données financières détaillées non publiées et les parts de marché précises par entreprise, qui restent confidentielles.

Quelles sont les principales entreprises et leurs développements récents dans le marché des systèmes de contrôle actif du bruit et des vibrations ?

Fabreeka International Inc. a lancé un capteur MEMS à faible consommation pour l’aérospatial. Faurecia Creo AB a annoncé un partenariat avec un constructeur de trains à grande vitesse pour intégrer ses amortisseurs actifs. Honeywell International Inc. a élargi son portefeuille de contrôleurs basés sur le cloud. Hutchinson a présenté une nouvelle gamme d’isolateurs vibratoires pour les systèmes de défense. Moog Inc. a introduit un actionneur piézoélectrique de nouvelle génération. Parker Hannifin Corporation a acquis une start‑up spécialisée en IA de réduction du bruit. Supashock Advanced Technologies a signé un contrat avec un ministère de la défense pour des solutions de blindage actif. Terma A/S, Trellborg AB et Vicoda GmbH ont renforcé leurs collaborations européennes sur des projets de recherche financés par l’UE, visant à améliorer l’efficacité des systèmes de contrôle actif dans les environnements industriels.