¿Qué es el Mercado Europeo de Ciberseguridad Ferroviaria, cuál es su alcance y por qué es significativo?

El Mercado Europeo de Ciberseguridad Ferroviaria abarca soluciones y servicios diseñados para proteger infraestructuras ferroviarias críticas, sistemas de señalización, redes de comunicación y plataformas a bordo contra amenazas cibernéticas. Su alcance incluye seguridad de red, aplicaciones, protección de datos y endpoints tanto en infraestructura fija como en material rodante. La significancia radica en la creciente digitalización del sector ferroviario europeo, mandatos regulatorios como la directiva NIS2 y la necesidad de garantizar continuidad operativa y seguridad de pasajeros en un entorno de amenazas cada vez más sofisticado.

¿Cuáles son los principales impulsores, restricciones, desafíos y oportunidades del Mercado Europeo de Ciberseguridad Ferroviaria?

Los impulsores clave incluyen la digitalización acelerada (ERTMS, CBTC), regulaciones estrictas (NIS2, TSI), y aumento de ataques a infraestructuras críticas. Las restricciones comprenden alta complejidad de integración en sistemas legacy, presupuestos limitados en operadores regionales y escasez de talento especializado. Los desafíos abarcan interoperabilidad entre estándares nacionales, gestión de cadena de suministro y equilibrio entre seguridad y disponibilidad. Las oportunidades surgen en servicios gestionados, seguridad para flotas autónomas, soluciones basadas en IA y modernización de redes heredadas en Europa del Este.

¿Qué tendencias de crecimiento actuales y emergentes están moldeando el Mercado Europeo de Ciberseguridad Ferroviaria?

Las tendencias actuales incluyen adopción de arquitecturas Zero Trust, segmentación de redes OT/IT, y monitorización continua de anomalías mediante IA. Emergen soluciones de gemelos digitales para simulación de amenazas, seguridad para comunicaciones 5G/FRMC, y plataformas unificadas de gestión de vulnerabilidades. La convergencia IT/OT impulsa demanda de SOCs ferroviarios especializados. La estandarización europea (EN 50159, IEC 62443) homogeniza requisitos, mientras que proyectos transfronterizos como Rail Baltica crean necesidad de marcos de seguridad armonizados.

¿Cómo afectó la pandemia de COVID-19 al Mercado Europeo de Ciberseguridad Ferroviaria y cuál es su trayectoria de recuperación?

La COVID-19 redujo temporalmente la demanda de pasajeros y retrasó proyectos de modernización, pero aceleró la digitalización remota y la necesidad de acceso seguro a sistemas críticos. Los operadores priorizaron continuidad operativa, impulsando inversión en VPNs industriales, monitorización remota y parcheo seguro. La recuperación post-pandemia muestra fuerte repunte: los paquetes de estímulo verde europeos (NextGenerationEU) destinan fondos a digitalización ferroviaria segura, con ciberseguridad como requisito obligatorio en licitaciones públicas desde 2022.

¿Cómo se estructura el panorama competitivo del Mercado Europeo de Ciberseguridad Ferroviaria y qué nivel de consolidación existe?

El mercado presenta consolidación moderada con grandes integradores industriales (Siemens, Thales, Hitachi, Alstom vía alianzas) compitiendo con especialistas en ciberseguridad (Cisco, Nokia, IBM, Capgemini) y proveedores niche (Selectron Systems). Los fabricantes de material rodante y señalización integran seguridad nativa en sus plataformas, mientras que pure-players ofrecen servicios gestionados y auditorías. Las alianzas estratégicas entre OT vendors y cyber firms son frecuentes. No hay un jugador dominante; la cuota se reparte por segmentos: infraestructura vs a bordo, y soluciones vs servicios.

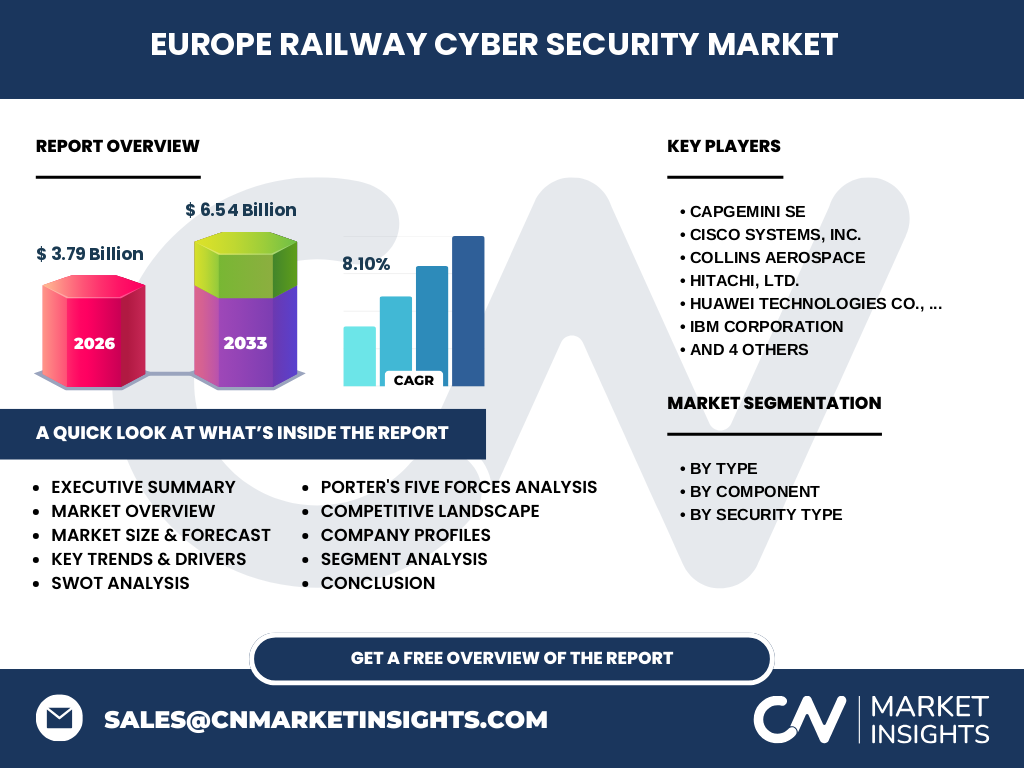

¿Cuáles son los hallazgos clave del resumen ejecutivo sobre el Mercado Europeo de Ciberseguridad Ferroviaria?

El mercado alcanzará 3.790 millones EUR en 2026 y se proyecta a 6.540 millones EUR para 2033, creciendo a un CAGR del 8,10%. Europa lidera globalmente en regulación y adopción. Los segmentos de seguridad de red y protección de datos concentran mayor inversión. Los servicios gestionados superan en crecimiento a soluciones producto. Alemania, Francia, Reino Unido e Italia representan el núcleo de demanda. La cadena de valor se vuelve más servitizada. La regulación NIS2 y directivas ferroviarias específicas son el motor regulatorio principal.

¿Cuáles son las proyecciones de mercado para el período 2025-2032 en el Mercado Europeo de Ciberseguridad Ferroviaria?

Basado en los datos disponibles, el mercado se valoró en 3.790 millones EUR para 2026 y se pronostica alcanzar 6.540 millones EUR en 2033, implicando un CAGR sostenido del 8,10% durante 2027-2033. Para 2025-2032, la trayectoria muestra crecimiento acelerado en años iniciales por cumplimiento NIS2 (deadline 2024), seguido de expansión orgánica por nuevos proyectos (high-speed, metro automático, Digital Rail). Los servicios crecerán por encima del 9% CAGR; soluciones de endpoint y aplicación liderarán por adopción de flotas conectadas.

¿Cómo se distribuye el tamaño y participación del Mercado Europeo de Ciberseguridad Ferroviaria por segmentación?

Por tipo: segmentos infraestructural (señalización, centros de control, telecoms) y a bordo (sistemas de tren, CCTV, Wi-Fi, PIS), con infraestructura liderando por volumen de activos críticos. Por componente: soluciones (firewalls OT, IDS/IPS, cifrado, gestión de accesos) y servicios (gestión de vulnerabilidades, SOC, respuesta a incidentes, formación), con servicios creciendo más rápido. Por tipo de seguridad: seguridad de red (segmentación, monitorización), seguridad de aplicaciones (DevSecOps), protección de datos (cifrado, DLP), y seguridad de endpoints (EDR industrial, whitelisting).

¿Cuál es la distribución geográfica del tamaño y participación del Mercado Europeo de Ciberseguridad Ferroviaria a nivel global?

El mercado analizado se circunscribe estrictamente al ámbito europeo. Europa representa la región más madura y regulada globalmente en ciberseguridad ferroviaria, concentrando la mayor parte de inversión en marcos normativos armonizados (ERA, ENISA, directiva NIS2). Los datos proporcionados (3.790 millones EUR en 2026, 6.540 millones EUR en 2033, CAGR 8,10%) corresponden exclusivamente al mercado europeo. Otras geografías (Norteamérica, Asia-Pacífico) siguen trayectorias distintas con regulaciones y ritmos de adopción diferentes.

¿Cómo se desglosa el análisis regional del Mercado Europeo de Ciberseguridad Ferroviaria por desempeño de mercado detallado?

Europa Occidental (Alemania, Francia, Benelux, Reino Unido) lidera por densidad de red, presupuestos y madurez regulatoria. Europa Nórdica destaca en digitalización y automatización (CBTC, ATO GoA4). Europa del Sur (España, Italia) acelera con fondos NextGen y proyectos high-speed. Europa Central/Oriental (Polonia, Chequia, Rail Baltica) muestra mayor crecimiento relativo por modernización masiva de infraestructura legacy. Cada subregión adapta implementación de IEC 62443 y directivas TSIs a contextos nacionales, creando heterogeneidad en plazos y especificaciones técnicas.

¿Quiénes son los perfiles de empresas líderes en el Mercado Europeo de Ciberseguridad Ferroviaria y cuáles son sus estrategias?

Empresas clave: Siemens AG (seguridad nativa en señales y mainline), Thales Group (CBTC, sistemas de supervisión ciberseguros), Hitachi Ltd. (señalización, rolling stock, digital rail), Cisco Systems (arquitectura Industrial IoT, segmentación), Nokia Corporation (comunicaciones 5G/FRMC, redes privadas), IBM Corporation (servicios gestionados, threat intelligence), Capgemini SE (consultoría, integración, SOC ferroviarios), Huawei Technologies (comunicaciones, aunque con restricciones geográficas), Collins Aerospace (aviónica/ferroviario, ciberseguridad embarcada), Selectron Systems AG (sistemas de control, telecoms seguros). Estrategias: integración vertical, alianzas OT-IT, servicios gestionados, certificación IEC 62443.

¿Qué revela el análisis de las Cinco Fuerzas de Porter sobre el Mercado Europeo de Ciberseguridad Ferroviaria?

Rivalidad entre competidores: alta, por diversidad de jugadores (OEMs, integradores, pure-players) y licitaciones públicas complejas. Poder de negociación de proveedores: medio-alto, por especialización en componentes OT certificados y talento escaso. Poder de negociación de compradores: medio, operadores ferroviarios grandes tienen poder pero requieren cumplimiento normativo innegociable. Amenaza de sustitutos: baja, no hay alternativas a ciberseguridad dedicada para compliance. Amenaza de nuevos entrantes: media, barreras altas (certificaciones, conocimiento dominio, referencias), pero startups niche en IA/OT entran via alianzas.

¿Cuáles son las fortalezas, debilidades, oportunidades y amenazas (FODA) del Mercado Europeo de Ciberseguridad Ferroviaria?

Fortalezas: marco regulatorio robusto (NIS2, TSI, ERA), base instalada grande para modernización, ecosistema industrial fuerte. Debilidades: fragmentación nacional en implementación, sistemas legacy difíciles de parchear, brecha de competencias OT/IT. Oportunidades: paquetes verdes EU, automatización (GoA3/4), 5G/FRMC, servicios gestionados, exportación de estándares. Amenazas: sofisticación de actores de amenaza estado/APT, cadena de suministro global vulnerable, incertidumbre macroeconómica afectando budgets, retrasos en certificaciones cruzadas.

¿Cómo se estructura el análisis de la cadena de valor del Mercado Europeo de Ciberseguridad Ferroviaria?

La cadena de valor comienza en proveedores de tecnología base (chips seguros, criptografía, RTOS certificados), sigue con desarrolladores de soluciones OT (firewalls industriales, IDS, gestores de claves), integradores de sistemas ferroviarios (Siemens, Thales, Hitachi) que embeben seguridad en señalización y rolling stock, proveedores de servicios (Capgemini, IBM, Nokia) que entregan ciclo de vida completo (diseño, despliegue, SOC, respuesta), y termina en operadores de infraestructura (DB, SNCF, ADIF, Network Rail) y operadores de trenes como clientes finales. Reguladores (ERA, ENISA, NSAs) definen requisitos transversales.

¿Qué insights clave de inversión existen para el Mercado Europeo de Ciberseguridad Ferroviaria?

Inversiones prioritarias: plataformas unificadas IT/OT con visibilidad completa, servicios gestionados 24/7 (MSSP ferroviarios), soluciones de parcheo virtual y segmentación sin downtime, herramientas de compliance automatizado (NIS2, IEC 62443), seguridad para comunicaciones 5G/FRMC y flotas autónomas. Fondos EU (CEF, NextGen, Horizon Europe) cofinancian proyectos piloto. M&A activo: integradores adquiriendo niche cyber firms. ROI claro: coste de incidencia (parada de línea, multas NIS2, reputación) supera ampliamente inversión preventiva. Ventana 2024-2027 crítica por deadlines regulatorios.

¿Cuáles son las conclusiones y puntos clave finales del Mercado Europeo de Ciberseguridad Ferroviaria?

El mercado europeo de ciberseguridad ferroviaria entra en fase de madurez regulada con crecimiento sostenido (CAGR 8,10% 2027-2033, de 3.790 a 6.540 millones EUR). La regulación (NIS2, TSIs, IEC 62443) es el driver principal, no opcional. La convergencia IT/OT y servitización (managed services) redefinen modelos de negocio. Europa establece estándar global de facto. Brecha de talento y legacy systems son cuellos de botella. Ganadores combinarán conocimiento ferroviario profundo, certificaciones, y capacidad de entrega llave en mano cross-border. La ciberresiliencia operativa será KPI crítico post-2025.

¿Qué metodología de investigación se utilizó para este estudio del Mercado Europeo de Ciberseguridad Ferroviaria?

La investigación combina enfoques primarios y secundarios. Primario: entrevistas estructuradas con CISOs de operadores ferroviarios, directivos de OEMs señalización/rolling stock, proveedores de ciberseguridad OT, y reguladores nacionales/ERA. Secundario: análisis de licitaciones públicas EU (TED), informes ENISA/ERA, bases de datos de proyectos (CEF, Shift2Rail, Europe's Rail), reportes financieros de empresas cotizadas, literatura técnica (IEC 62443, EN 50159, TSIs), y estudios de mercado previos. Modelado de pronóstico bottom-up por segmento/geografía con validación top-down via gasto en ciberseguridad % CAPEX/OPEX ferroviario.

¿Cuál es el alcance y las limitaciones de esta investigación del Mercado Europeo de Ciberseguridad Ferroviaria?

Alcance: mercado europeo (UE27 + Reino Unido, Suiza, Noruega), período 2022-2033, segmentos: por tipo (infraestructural, a bordo), componente (soluciones, servicios), tipo de seguridad (red, aplicación, datos, endpoints). Incluye gasto en capex y opex dedicado a ciberseguridad ferroviaria. Excluye: seguridad física, safety funcional (SIL), aviación/marítimo, mercado consumo. Limitaciones: datos privados no auditables, heterogeneidad contable entre países, dificultad aislar ciberseguridad en contratos llave en mano, pronóstico sujeto a cambios regulatorios y macroeconómicos imprevistos.

¿Qué empresas clave y desarrollos recientes destacan en el Mercado Europeo de Ciberseguridad Ferroviaria?

Desarrollos recientes: Siemens y Deutsche Bahn expanden partnership en Security Operations Center ferroviario (2023). Thales certifica su solución CBTC SelTrac según IEC 62443-4-2 (2024). Nokia lanza red privada 5G FRMC-grade con cifrado cuántico-resistente para ferrocarriles (2024). Cisco y ENISA publican guía conjunta de segmentación OT ferroviaria (2023). Hitachi Rail adquiere Perpetuum (monitorización condición + ciberseguridad edge) (2022). Capgemini inaugura Rail Cyber Range en Toulouse para entrenamiento (2023). IBM y Trenitalia despliegan plataforma de gestión de vulnerabilidades fleet-wide (2024). Selectron Systems integra Zero Trust en su plataforma de telecoms ferroviarios (2023).