¿Cuál es la definición, alcance y significancia del Mercado de Sistemas de Monitoreo de Transformadores en América del Norte?

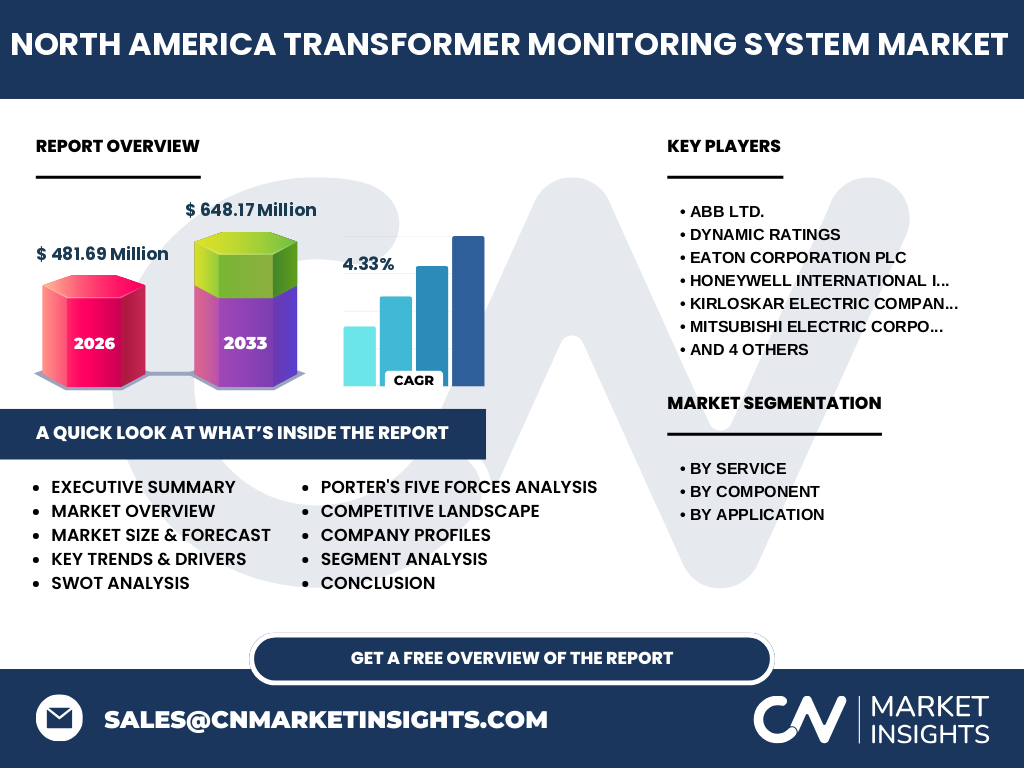

El Mercado de Sistemas de Monitoreo de Transformadores en América del Norte abarca las soluciones tecnológicas diseñadas para supervisar el estado operativo y la salud de transformadores de potencia y distribución. Estos sistemas integran sensores, hardware de adquisición de datos y soluciones de software analítico que permiten la detección temprana de fallas, optimización de mantenimiento y extensión de la vida útil de los activos. El alcance incluye servicios de monitoreo de bujes, análisis de aceite y gases disueltos, así como plataformas de TI para gestión de datos en tiempo real. Su significancia radica en la criticidad de los transformadores para la confiabilidad de la red eléctrica, donde fallas no planificadas generan costos millonarios y afectan la continuidad del suministro. Con un tamaño de mercado de 481.69 millones para 2026 y una proyección de 648.17 millones para 2033, este sector representa una inversión estratégica para utilities y operadores de red en la región.

¿Cuáles son los principales impulsores, restricciones, desafíos y oportunidades del Mercado de Sistemas de Monitoreo de Transformadores en América del Norte?

Los impulsores clave incluyen el envejecimiento de la infraestructura de transformadores en América del Norte, la creciente demanda de confiabilidad eléctrica, la integración de energías renovables que requiere mayor visibilidad de activos, y mandatos regulatorios para mantenimiento predictivo. Las restricciones comprenden la alta inversión inicial (CAPEX) para instalación de sensores y plataformas, la falta de estandarización en protocolos de comunicación, y la resistencia cultural al cambio de mantenimiento reactivo a predictivo. Los desafíos técnicos involucran la interoperabilidad entre equipos legacy y nuevas soluciones IoT, la ciberseguridad en sistemas conectados, y la escasez de personal calificado para análisis de datos. Las oportunidades emergen en la adopción de gemelos digitales, analytics avanzados con IA/ML para diagnóstico de fallas, modelos de negocio basados en suscripción (MaaS), y la modernización de redes inteligentes (smart grids) en Estados Unidos y Canadá.

¿Qué tendencias de crecimiento actuales y emergentes están moldeando el Mercado de Sistemas de Monitoreo de Transformadores en América del Norte?

Las tendencias actuales incluyen la migración hacia monitoreo continuo en línea (online monitoring) frente a inspecciones periódicas, la adopción de sensores de fibra óptica para medición de temperatura en devanados, y la integración de plataformas basadas en la nube para gestión centralizada de flotas de transformadores. Emergentemente, destaca el uso de inteligencia artificial para análisis de patrones en gases disueltos (DGA) y diagnóstico automático de fallas incipientes, el despliegue de redes de sensores inalámbricos (WSN) que reducen costos de cableado, y la convergencia IT/OT mediante protocolos estandarizados como IEC 61850. La tendencia hacia mantenimiento basado en condición (CBM) respaldada por gemelos digitales permite simulaciones predictivas. El CAGR del 4.33% entre 2027-2033 refleja la aceleración de estas tendencias impulsada por programas de modernización de red en ambas economías norteamericanas.

¿Cuál fue el impacto de la COVID-19 en el Mercado de Sistemas de Monitoreo de Transformadores en América del Norte y cuál es la trayectoria de recuperación?

La pandemia generó disrupciones temporales en cadenas de suministro para componentes de hardware (sensores, unidades de adquisición), retrasos en proyectos de instalación por restricciones de acceso a subestaciones, y reasignación de presupuestos operativos (OPEX) hacia necesidades inmediatas. Sin embargo, la crisis aceleró la conciencia sobre la necesidad de monitoreo remoto y operación sin personal en sitio, impulsando la demanda de soluciones de TI y plataformas cloud. La recuperación muestra una trayectoria en V: caída moderada en 2020 seguida de fuerte rebote 2021-2022, con crecimiento sostenido hacia 2026 (481.69 millones). Los paquetes de estímulo verde en EE. UU. (IRA) y Canadá han inyectado capital en modernización de red, beneficiando directamente este mercado. La lección clave: la resiliencia operativa requiere visibilidad remota de activos críticos.

¿Cómo se estructura el panorama competitivo del Mercado de Sistemas de Monitoreo de Transformadores en América del Norte?

El mercado presenta una estructura moderadamente consolidada con jugadores globales diversificados y especialistas nicho. Los líderes globales —ABB Ltd., Siemens AG, Schneider Electric SE, Eaton Corporation plc, Honeywell International Inc., Mitsubishi Electric Corporation— aprovechan carteras completas (hardware, software, servicios) y redes de distribución establecidas. Especialistas como Dynamic Ratings, Schweitzer Engineering Laboratories (SEL) y Wilson Transformer Company compiten con expertise profundo en monitoreo de condición y protección. Kirloskar Electric Company aporta presencia en transformadores y soluciones asociadas. La competencia se centra en diferenciación tecnológica (precisión de sensores, algoritmos de diagnóstico), modelos de servicio (llave en mano vs. SaaS), y alianzas con utilities para pilotos y despliegues a escala. No hay un dominador único; la cuota se reparte por segmento (servicio, componente, aplicación) y geografía.

¿Cuáles son los hallazgos clave y la visión general de alto nivel del Mercado de Sistemas de Monitoreo de Transformadores en América del Norte?

El mercado norteamericano de sistemas de monitoreo de transformadores valuado en 481.69 millones para 2026, creciendo a 648.17 millones para 2033 (CAGR 4.33%), refleja una transición estructural hacia gestión de activos basada en condición. Tres segmentos definen la dinámica: por servicio (monitoreo de bujes y aceite/gas), por componente (hardware y soluciones de TI), y por aplicación (transformadores de distribución y potencia). Los transformadores de potencia concentran mayor inversión unitaria; los de distribución mayor volumen. Las soluciones de TI ganan participación relativa frente a hardware puro, impulsadas por analytics y cloud. EE. UU. lidera por tamaño de red y gasto en modernización; Canadá crece por integración renovable. Los top 10 jugadores combinan escala global y especialización técnica. La oportunidad estratégica radica en plataformas unificadas que integren múltiples parámetros de monitoreo con IA predictiva.

¿Cuáles son las proyecciones para el período 2025-2032 del Mercado de Sistemas de Monitoreo de Transformadores en América del Norte?

Las proyecciones indican un crecimiento sostenido desde la base de 481.69 millones en 2026 hacia 648.17 millones en 2033, representando una tasa de crecimiento anual compuesta (CAGR) del 4.33% durante el período 2027-2033. Este ritmo moderado pero consistente refleja la naturaleza de infraestructura crítica del mercado: ciclos de venta largos, alta barrera de entrada, y dependencia de planes de capex de utilities reguladas. El crecimiento no es lineal; se espera aceleración post-2028 conforme maduren pilotos de IA/gemelos digitales y se generalicen mandatos regulatorios de mantenimiento predictivo. Por segmento, soluciones de TI y monitoreo de aceite/gas (DGA) superarán el promedio; hardware crecerá al ritmo de instalaciones nuevas. Los transformadores de distribución verán mayor volumen unitario; los de potencia mayor valor agregado por unidad. La previsión asume estabilidad macroeconómica y continuidad en programas de modernización de red.

¿Cómo se desglosa el tamaño y participación del Mercado de Sistemas de Monitoreo de Transformadores en América del Norte por segmentación?

La segmentación revela tres dimensiones estructurales. Por servicio: Monitoreo de Bujes (crítico para fallas de aislamiento en alta tensión) y Monitoreo de Aceite/Gas (análisis de gases disueltos - DGA - para diagnóstico temprano de fallas térmicas y eléctricas), donde DGA lidera por adopción histórica y normativa IEEE/IEC. Por componente: Hardware (sensores, unidades de adquisición, gateways de comunicación) y Soluciones de TI (plataformas de análisis, software de gestión de activos, dashboards, cloud analytics), con TI ganando participación por mayor valor recurrente y escalabilidad. Por aplicación: Transformadores de Potencia (alta tensión, mayor criticidad, mayor inversión por unidad) y Transformadores de Distribución (volumen masivo, menor costo unitario, crecimiento impulsado por smart grid y medición avanzada). Cada subsegmento presenta dinámicas de precio, ciclo de venta y actores competitivos diferenciados.

¿Cuál es la distribución geográfica del tamaño y participación del Mercado de Sistemas de Monitoreo de Transformadores en América del Norte?

La distribución geográfica se concentra en las dos economías principales: Estados Unidos y Canadá. Estados Unidos representa la porción dominante del mercado (481.69 millones base 2026) debido a su vasta red de transmisión y distribución, flota de transformadores envejecida, marco regulatorio (FERC, NERC) que incentiva confiabilidad, y masivos programas de modernización de red respaldados por financiamiento federal (DOE, IRA). Canadá, aunque menor en escala absoluta, muestra crecimiento proporcional fuerte impulsado por integración masiva de hidroeléctrica y eólica, requisitos de interconexión interprovincial, e iniciativas de red inteligente provinciales. México no está incluido en el alcance "América del Norte" de este análisis de mercado. La concentración geográfica implica que decisiones regulatorias y de capex en pocas utilities grandes (PJM, CAISO, ERCOT, Hydro-Québec, BC Hydro) mueven la aguja del mercado significativamente.

¿Cómo es el desempeño detallado del mercado por región en el Mercado de Sistemas de Monitoreo de Transformadores en América del Norte?

El análisis regional detallado distingue dinámicas sub-nacionales. En EE. UU.: el Nordeste y Costa Oeste lideran adopción temprana por densidad de red, edad de activos, y mandatos estatales agresivos de energía limpia (NY, CA, MA). El Sur y Centro-Oeste crecen por expansión de capacidad renovable (eólica en Texas, solar en Florida) que requiere monitoreo de transformadores de interconexión. En Canadá: Ontario y Quebec concentran la mayor base instalada y gasto en monitoreo (Hydro-Québec, Hydro One), con fuerte enfoque en transformadores de potencia de gran capacidad para corridors hidroeléctricos. El Oeste canadiense (Alberta, BC) acelera por integración eólica/solar y modernización de subestaciones. Las diferencias regulatorias (mercados organizados vs. utilities verticalmente integradas) determinan modelos de negocio: Capex regulado (rate-based) vs. Opex contractual (servicios gestionados).

¿Quiénes son los perfiles de las empresas líderes y sus estrategias en el Mercado de Sistemas de Monitoreo de Transformadores en América del Norte?

Los 10 jugadores clave exhiben estrategias diferenciadas. ABB Ltd. y Siemens AG lideran con carteras end-to-end (sensores, edge computing, cloud platforms, servicios) y alcance global. Schneider Electric SE y Eaton Corporation plc aprovechan su base instalada en media/baja tensión y soluciones de subestación digital. Honeywell International Inc. y Mitsubishi Electric Corporation integran monitoreo en ofertas amplias de automatización y control. Especialistas: Dynamic Ratings (monitoreo de capacidad dinámica en tiempo real), Schweitzer Engineering Laboratories - SEL (protección y monitoreo integrado, fuerte en utilities norteamericanas), Wilson Transformer Company (expertise en transformadores + monitoreo nativo), Kirloskar Electric Company (transformadores + soluciones asociadas). Las estrategias convergen en: plataformas abiertas (ecosistemas de partners), modelos SaaS/recurrentes, IA para diagnóstico automático, y alianzas con utilities para co-desarrollo y pilotos escalables.

¿Cuál es el análisis de las Cinco Fuerzas de Porter para el Mercado de Sistemas de Monitoreo de Transformadores en América del Norte?

Análisis de Cinco Fuerzas: 1) Rivalidad entre competidores existentes: ALTA — 10 jugadores significativos con ofertas superpuestas, diferenciación tecnológica como principal palanca, presión de precios en hardware, competencia por contratos marco con utilities grandes. 2) Amenaza de nuevos entrantes: MODERADA-BAJA — barreras altas: certificaciones (IEEE, IEC, NERC CIP), ciclos de venta >18 meses, necesidad de referencias operativas, capital para I+D sostenida; entrantes probables son startups de software/analytics que se asocian con incumbentes de hardware. 3) Poder de negociación de proveedores: MODERADO — componentes semiconductores y sensores especializados tienen pocos fuentes; integración vertical parcial mitiga. 4) Poder de negociación de compradores: ALTO — utilities grandes (top 20 representan >60% gasto) concentran compra, exigen pilotos, SLAs estrictos, propiedad de datos, y precios basados en valor. 5) Amenaza de sustitutos: BAJA-MODERADA — sustituto real es mantenimiento reactivo/periódico (status quo), no tecnología alternativa; la inercia organizacional es la verdadera competencia.

¿Cuál es el análisis FODA (SWOT) del Mercado de Sistemas de Monitoreo de Transformadores en América del Norte?

Análisis FODA: Fortalezas: Activos críticos para red, marco regulatorio favorable a confiabilidad, base tecnológica madura (DGA, sensores térmicos), jugadores con profunda experiencia dominio. Debilidades: Alto CAPEX inicial, complejidad de integración legacy, brecha de talento analítico en utilities, ciclos de decisión lentos. Oportunidades: Modernización de red (billones en inversión planificada), IA/ML para diagnóstico predictivo, modelos MaaS (Monitoring-as-a-Service), gemelos digitales, expansión a transformadores de distribución masiva, ciberseguridad integrada. Amenazas: Incertidumbre macroeconómica (tasas de interés afectan capex utilities), riesgo cibernético en sistemas conectados, fragmentación de estándares, resistencia cultural al cambio, posible consolidación de proveedores que reduce opciones. El CAGR 4.33% 2027-2033 refleja equilibrio entre fuerzas positivas estructurales y frenos operacionales/financieros.

¿Cómo se estructura el análisis de la cadena de valor del Mercado de Sistemas de Monitoreo de Transformadores en América del Norte?

La cadena de valor comprende cinco eslabones principales: 1) I+D y Diseño: Desarrollo de sensores (temperatura, DGA, vibración, bujes), algoritmos de diagnóstico, plataformas software, ciberseguridad — liderado por OEMs y centros de innovación. 2) Fabricación y Ensamblaje: Producción de hardware (sensores ruggedizados, RTUs, gateways), a menudo subcontratada a EMS especializados; software desarrollado in-house. 3) Ingeniería e Integración: Diseño de arquitectura de monitoreo por subestación, configuración de comunicaciones (IEC 61850, DNP3, MQTT), integración con SCADA/EMS/ADMS del utility — servicios de alto valor. 4) Instalación y Puesta en Marcha: Despliegue en campo (a menudo con transformador energizado), calibración, validación de datos, entrenamiento de personal — ventana crítica de ejecución. 5) Operación, Mantenimiento y Servicios Gestionados: Monitoreo 24/7, análisis experto remoto, alertas accionables, actualizaciones de software, calibración periódica, renovación de licencias — flujo recurrente de ingresos (MRR/ARR). Cada eslabón presenta oportunidades de captura de valor y diferenciación competitiva.

¿Cuáles son las principales recomendaciones de inversión estratégica en el Mercado de Sistemas de Monitoreo de Transformadores en América del Norte?

Las oportunidades de inversión se concentran en cuatro vectores: 1) Plataformas de software unificadas (asset performance management - APM) que integren múltiples tipos de monitoreo (bujes, DGA, térmico, eléctrico) con IA explicable para priorización de riesgos — mayor múltiplo de valoración que hardware. 2) Modelos de negocio recurrentes (MaaS/SaaS) que reduzcan barrera de entrada para utilities medianas/pequeñas y generen ARR predecible. 3) Especialización vertical en transformadores de distribución: volumen masivo (millones de unidades), necesidad de soluciones ultra-low-cost, conectividad LPWAN/5G, analytics edge — mercado poco penetrado hoy. 4) Ciberseguridad nativa (by-design) para sistemas de monitoreo conectados: cumplimiento NERC CIP, zero-trust architecture, certificaciones — diferencial competitivo y requisito de entrada. Inversores deben priorizar empresas con cartera de utilities referenciables, roadmap claro IT/OT convergence, y equipo con dominio de ingeniería eléctrica + data science.

¿Cuáles son las conclusiones finales y puntos clave del Mercado de Sistemas de Monitoreo de Transformadores en América del Norte?

El mercado de sistemas de monitoreo de transformadores en América del Norte, proyectado de 481.69 millones (2026) a 648.17 millones (2033) con CAGR 4.33%, representa una oportunidad de inversión sostenida en infraestructura crítica. Conclusiones clave: La transición de mantenimiento reactivo a predictivo es irreversible, impulsada por edad de activos, presión regulatoria, y tecnología madura. Las soluciones de TI/analytics capturan valor creciente vs. hardware commoditizado. Los transformadores de distribución son el próximo frente de crecimiento masivo. Los ganadores combinarán expertise de ingeniería de transformadores con capacidades avanzadas de data science/IA, ofrecerán modelos flexibles (Capex/Opex/SaaS), y resolverán interoperabilidad y ciberseguridad nativamente. La consolidación selectiva (M&A) entre especialistas y plataformas es probable. Para stakeholders: el momento de posicionarse es ahora, antes de la curva de adopción masiva post-2028.

¿Cuál fue la metodología de investigación utilizada para este estudio del Mercado de Sistemas de Monitoreo de Transformadores en América del Norte?

La metodología combina investigación primaria y secundaria rigurosa. Investigación secundaria: análisis exhaustivo de reportes financieros de empresas públicas (10-K, presentaciones a inversores), documentos regulatorios (FERC, NERC, comisiones estatales/provinciales), estudios de asociaciones industriales (IEEE, CIGRE, EPRI, EEI), papers técnicos, bases de datos de patentes, y reportes de mercado previos. Investigación primaria: entrevistas estructuradas con stakeholders clave — VP Ingeniería/Operaciones en utilities (transmisión y distribución), gerentes de producto en OEMs top 10, integradores de sistemas, consultores especializados, y analistas de equity research. Validación: triangulación de datos entre fuentes, benchmarking de penetración de mercado por segmento, modelado bottom-up (flota de transformadores x tasa de adopción x precio promedio) y top-down (ingresos reportados por jugadores). Supuestos macroeconómicos: PIB, tasas de interés, planes de capex utilities públicos. Período base 2026, horizonte pronóstico 2027-2033.

¿Cuál es el alcance y las limitaciones de esta investigación del Mercado de Sistemas de Monitoreo de Transformadores en América del Norte?

El alcance cubre el mercado de sistemas de monitoreo de transformadores en Estados Unidos y Canadá (América del Norte), excluyendo México. Incluye tres dimensiones de segmentación: por servicio (Monitoreo de Bujes, Monitoreo de Aceite/Gas), por componente (Hardware, Soluciones de TI), y por aplicación (Transformadores de Distribución, Transformadores de Potencia). El horizonte temporal abarca tamaño de mercado 2026 y pronóstico 2027-2033. Se analizan 10 empresas clave. Limitaciones: Los datos de participación de mercado por empresa no son públicos en su totalidad; las estimaciones se basan en ingresos reportados de divisiones relevantes y proxies. No se incluyen sistemas de monitoreo para reactores, autotransformadores de fase, o equipos de maniobra (switchgear) salvo cuando integrados en solución de transformador. El análisis asume continuidad regulatoria y ausencia de shocks macroeconómicos severos. Las monedas se expresan en USD millones nominales.

¿Cuáles son las empresas clave y sus desarrollos recientes en el Mercado de Sistemas de Monitoreo de Transformadores en América del Norte?

Los 10 jugadores principales han anunciado desarrollos estratégicos recientes: ABB Ltd. lanzó Ability™ Transformer Intelligence con analytics cloud y gemelo digital para flotas completas. Siemens AG expandió SICAM FCM con IA para diagnóstico DGA automático y integración MindSphere. Schneider Electric SE integró EcoStruxure Transformer Expert en su plataforma de subestación digital, añadiendo monitoreo de bujes por fibra óptica. Eaton Corporation plc presentó IntelliGuard con monitoreo de gases multi-parámetro y conectividad 5G. Honeywell International Inc. fortaleció su cartera con adquisición de tecnología de sensores de temperatura distribuida (DTS) para devanados. Mitsubishi Electric Corporation desarrolló sistema de monitoreo de condición basado en MEMS para transformadores de distribución. SEL (Schweitzer Engineering Laboratories) lanzó relés de protección con monitoreo de bujes y DGA nativos (SEL-2414/2488). Dynamic Ratings desplegó Dynamic Transformer Rating (DTR) en proyectos piloto con utilities en Texas y Ontario. Wilson Transformer Company introdujo Wilson eTransform con sensores IoT de bajo costo para distribución. Kirloskar Electric Company expandió su oferta de monitoreo online para transformadores de potencia >100 MVA en mercado norteamericano mediante alianzas locales.