1. Mercado de Articulaciones Artificiales Overview - Definición, alcance y significado

El mercado de articulaciones artificiales, también conocido como mercado de implantes ortopédicos, se refiere a la industria dedicada a la fabricación y comercialización de dispositivos médicos diseñados para reemplazar articulaciones dañadas o enfermas en el cuerpo humano. Estos implantes se utilizan principalmente en procedimientos de reemplazo articular, como reemplazos de cadera, rodilla y hombro, y son fundamentales para mejorar la calidad de vida de pacientes con artritis, lesiones traumáticas u otras condiciones que afectan la movilidad y causan dolor crónico.

El alcance de este mercado abarca una amplia gama de productos, incluyendo articulaciones artificiales cementadas y no cementadas, fabricadas con diversos materiales como cerámicas, aleaciones y oxinium. Estos implantes se utilizan en diferentes entornos de atención médica, desde hospitales hasta centros de atención ambulatoria, y se aplican en múltiples articulaciones del cuerpo humano.

El significado de este mercado radica en su impacto directo en la salud y el bienestar de millones de personas en todo el mundo. Las articulaciones artificiales permiten a los pacientes recuperar la movilidad, reducir el dolor y mejorar su calidad de vida, lo que a su vez tiene un impacto positivo en la productividad y la economía en general. Además, el mercado de articulaciones artificiales es un indicador importante del avance tecnológico en el campo de la medicina y la creciente demanda de soluciones para una población cada vez más envejecida.

2. Mercado de Articulaciones Artificiales Drivers, Restricciones, Desafíos y Oportunidades - Factores clave de crecimiento y obstáculos

Los principales impulsores del mercado de articulaciones artificiales incluyen el envejecimiento de la población mundial, el aumento de la prevalencia de enfermedades articulares como la artritis, y los avances tecnológicos en materiales y técnicas quirúrgicas. A medida que la esperanza de vida aumenta, también lo hace la necesidad de soluciones para mantener la movilidad y la calidad de vida en las personas mayores. Además, la creciente conciencia sobre las opciones de tratamiento y la mejora en el acceso a la atención médica en muchas regiones están impulsando la demanda de articulaciones artificiales.

Por otro lado, existen varias restricciones y desafíos que enfrenta este mercado. El alto costo de los procedimientos de reemplazo articular y los implantes puede limitar el acceso para algunos pacientes, especialmente en países con sistemas de salud menos desarrollados. Además, el riesgo de complicaciones postoperatorias y la necesidad de revisiones o reemplazos futuros pueden disuadir a algunos pacientes y profesionales médicos. Los desafíos regulatorios y los largos procesos de aprobación para nuevos productos también pueden ralentizar la innovación y el crecimiento del mercado.

Sin embargo, estas restricciones también presentan oportunidades para el crecimiento del mercado. La demanda de soluciones más económicas y accesibles está impulsando la innovación en materiales y técnicas de fabricación. Además, el desarrollo de técnicas quirúrgicas mínimamente invasivas y la mejora en los protocolos de rehabilitación están reduciendo los riesgos y los tiempos de recuperación, lo que podría aumentar la adopción de articulaciones artificiales. Asimismo, la expansión de los sistemas de salud en mercados emergentes representa una oportunidad significativa para el crecimiento del mercado en las próximas décadas.

3. Mercado de Articulaciones Artificiales Tendencias de Crecimiento - Tendencias actuales y emergentes que dan forma al mercado

El mercado de articulaciones artificiales está experimentando varias tendencias de crecimiento significativas que están dando forma a su evolución. Una de las tendencias más prominentes es el desarrollo de materiales más avanzados y biocompatibles. Los fabricantes están invirtiendo en investigación y desarrollo para crear implantes que no solo sean más duraderos, sino también más compatibles con el cuerpo humano, reduciendo así el riesgo de rechazo y mejorando los resultados a largo plazo para los pacientes.

Otra tendencia importante es la personalización de las articulaciones artificiales. Con los avances en tecnologías como la impresión 3D y el diseño asistido por computadora, los fabricantes pueden crear implantes a medida que se adaptan perfectamente a la anatomía única de cada paciente. Esto no solo mejora la eficacia del tratamiento, sino que también reduce el tiempo de recuperación y aumenta la satisfacción del paciente.

La digitalización y la integración de tecnologías inteligentes también están transformando el mercado de articulaciones artificiales. Los implantes equipados con sensores que pueden monitorear la salud de la articulación y proporcionar datos en tiempo real a los profesionales médicos están ganando terreno. Esta tendencia hacia la "ortopedia conectada" promete revolucionar el seguimiento postoperatorio y la atención personalizada del paciente.

Además, se observa una creciente tendencia hacia la realización de procedimientos de reemplazo articular en centros de atención ambulatoria en lugar de hospitales tradicionales. Esto se debe a los avances en técnicas quirúrgicas mínimamente invasivas y protocolos de recuperación mejorados, que permiten a los pacientes regresar a casa el mismo día de la cirugía. Esta tendencia no solo reduce los costos para los sistemas de salud, sino que también mejora la comodidad y la satisfacción del paciente.

4. Impacto de COVID-19 en el Mercado de Articulaciones Artificiales - Efectos de la pandemia y trayectoria de recuperación

La pandemia de COVID-19 tuvo un impacto significativo y multifacético en el mercado de articulaciones artificiales. Durante los primeros meses de la pandemia, muchos países implementaron medidas de confinamiento estrictas y pospusieron procedimientos médicos no urgentes, incluyendo la mayoría de las cirugías de reemplazo articular electivas. Esto resultó en una disminución drástica de los ingresos para los fabricantes y proveedores de articulaciones artificiales, así como en una reducción significativa en el número de procedimientos realizados a nivel mundial.

Además de la reducción inmediata en el volumen de procedimientos, la pandemia también interrumpió las cadenas de suministro globales, causando retrasos en la producción y distribución de articulaciones artificiales. Muchos fabricantes enfrentaron desafíos para obtener los materiales necesarios y mantener sus operaciones de producción, lo que exacerbó aún más el impacto negativo en el mercado.

Sin embargo, a medida que los sistemas de salud se adaptaron a la nueva realidad y se implementaron protocolos de seguridad más estrictos, el mercado comenzó a mostrar signos de recuperación. La creciente adopción de la telemedicina y las consultas virtuales permitió a los pacientes continuar con sus evaluaciones preoperatorias y seguimientos postoperatorios, manteniendo así cierto nivel de actividad en el mercado.

Mirando hacia el futuro, se espera que el mercado de articulaciones artificiales se recupere y crezca de manera constante en los próximos años. La acumulación de procedimientos pospuestos durante la pandemia, combinada con la continua presión demográfica de una población envejecida, debería impulsar un fuerte crecimiento en el mediano y largo plazo. Además, la pandemia ha acelerado la adopción de tecnologías digitales en el cuidado de la salud, lo que podría conducir a innovaciones significativas en el campo de las articulaciones artificiales y mejorar la eficiencia de los procedimientos y la atención al paciente.

5. Mercado de Articulaciones Artificiales Panorama Competitivo - Principales competidores y consolidación del mercado

El mercado de articulaciones artificiales es altamente competitivo y está dominado por varios actores clave a nivel global. Entre las empresas más prominentes se encuentran Johnson & Johnson Services, Inc., Medtronic, Stryker, Zimmer Biomet, y Smith & Nephew. Estas compañías han establecido una presencia significativa en el mercado gracias a sus amplias carteras de productos, fuertes capacidades de investigación y desarrollo, y redes de distribución globales.

Johnson & Johnson, a través de su subsidiaria DePuy Synthes, es uno de los líderes indiscutibles en el mercado de articulaciones artificiales, con una participación significativa en los segmentos de cadera y rodilla. La compañía ha mantenido su posición de liderazgo a través de una combinación de innovación continua, adquisiciones estratégicas y una fuerte presencia global.

Stryker y Zimmer Biomet son otros dos actores importantes que compiten estrechamente por la posición de liderazgo en el mercado. Ambas compañías han invertido fuertemente en tecnología y han ampliado sus carteras de productos a través de adquisiciones y desarrollos internos. Stryker, en particular, ha ganado cuota de mercado en los últimos años gracias a su enfoque en la innovación y la eficiencia operativa.

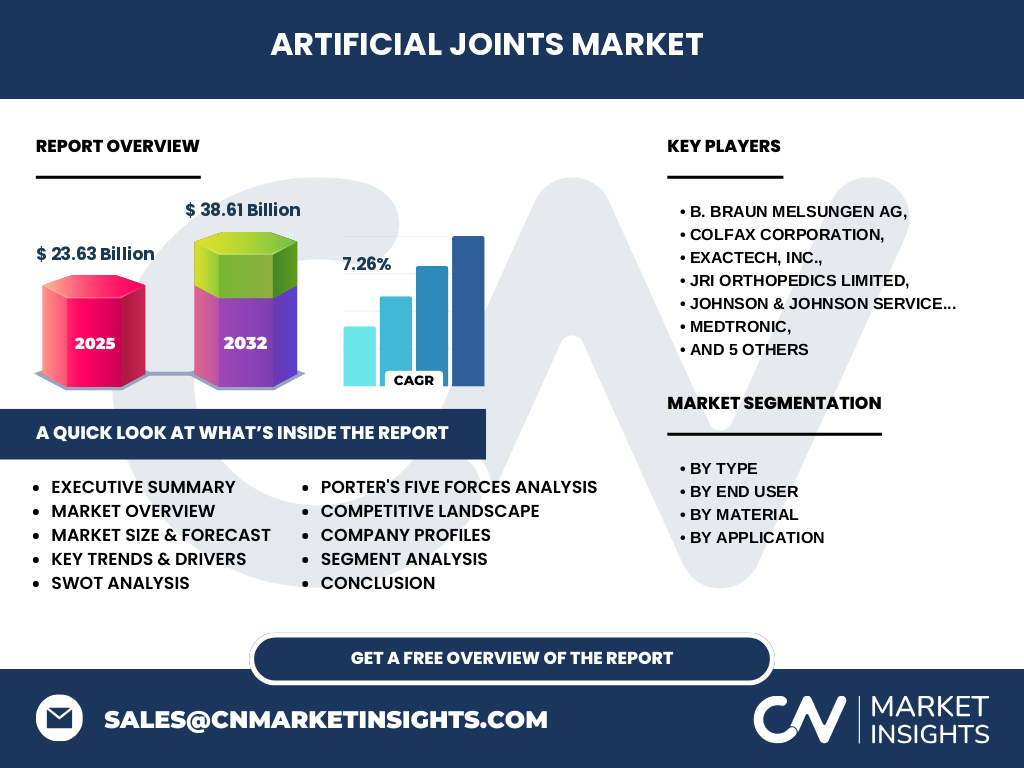

El panorama competitivo también incluye varios jugadores regionales y especializados que compiten en nichos específicos del mercado. Empresas como B. Braun Melsungen AG, Exactech, Inc., y SAMO SpA han logrado establecerse en segmentos particulares del mercado o en regiones geográficas específicas, aprovechando su experiencia local y sus ofertas de productos especializados.

En términos de consolidación del mercado, se ha observado una tendencia hacia la fusión y adquisición en los últimos años, ya que las empresas buscan expandir sus carteras de productos, entrar en nuevos mercados y lograr economías de escala. Esta tendencia probablemente continuará en el futuro, lo que podría conducir a una mayor concentración del mercado entre un grupo más pequeño de actores globales.

6. Resumen Ejecutivo - Visión general de alto nivel y principales hallazgos sobre el Mercado de Articulaciones Artificiales

El mercado de articulaciones artificiales se encuentra en una posición sólida y prometedora, con un valor estimado de 23.63 mil millones de dólares en 2026 y proyecciones de crecimiento hasta alcanzar los 38.61 mil millones de dólares para 2033, lo que representa una tasa de crecimiento anual compuesta (CAGR) del 7.26%. Este crecimiento está impulsado por una combinación de factores demográficos, tecnológicos y económicos que están transformando el panorama de la atención ortopédica a nivel global.

Uno de los principales impulsores de este crecimiento es el envejecimiento de la población mundial, particularmente en las economías desarrolladas. A medida que la esperanza de vida aumenta y la proporción de personas mayores crece, también lo hace la demanda de soluciones para mantener la movilidad y la calidad de vida. Las articulaciones artificiales juegan un papel crucial en este contexto, permitiendo a las personas mayores mantener un estilo de vida activo y reducir el impacto de enfermedades articulares como la artritis.

Desde una perspectiva tecnológica, el mercado está experimentando una innovación significativa en materiales, técnicas quirúrgicas y enfoques de tratamiento. El desarrollo de materiales más biocompatibles y duraderos, la personalización de implantes mediante tecnologías como la impresión 3D, y la integración de tecnologías inteligentes están mejorando los resultados para los pacientes y ampliando las posibilidades de tratamiento.

Geográficamente, mientras que los mercados desarrollados como América del Norte y Europa continúan siendo los principales contribuyentes al crecimiento del mercado, se espera que las economías emergentes en Asia-Pacífico y América Latina presenten oportunidades significativas de crecimiento en los próximos años. La expansión de los sistemas de salud, el aumento del ingreso disponible y la creciente conciencia sobre las opciones de tratamiento en estas regiones están impulsando la demanda de articulaciones artificiales.

A pesar de los desafíos planteados por la pandemia de COVID-19, que causó una interrupción temporal en el mercado, se espera una fuerte recuperación y crecimiento sostenido en los próximos años. La acumulación de procedimientos pospuestos, combinada con la continua presión demográfica y los avances tecnológicos, debería impulsar un crecimiento robusto en el mercado de articulaciones artificiales durante el período de pronóstico.

7. Pronóstico del Mercado de Articulaciones Artificiales - Proyecciones para el período 2025-2032

El pronóstico para el mercado de articulaciones artificiales entre 2025 y 2032 es excepcionalmente positivo, con proyecciones que indican un crecimiento significativo y sostenido. Según los datos proporcionados, se espera que el mercado alcance los 38.61 mil millones de dólares para 2033, lo que representa una tasa de crecimiento anual compuesta (CAGR) del 7.26% durante el período de pronóstico.

Este crecimiento proyectado se basa en varios factores clave. En primer lugar, la continua presión demográfica de una población mundial que envejece rápidamente seguirá impulsando la demanda de procedimientos de reemplazo articular. Se estima que para 2030, una de cada seis personas en el mundo tendrá más de 60 años, lo que se traducirá en un aumento significativo en la prevalencia de enfermedades articulares y la consiguiente necesidad de soluciones de reemplazo.

En segundo lugar, se espera que los avances tecnológicos continúen transformando el mercado, mejorando los resultados para los pacientes y ampliando las posibilidades de tratamiento. El desarrollo de materiales más duraderos y biocompatibles, la personalización de implantes mediante tecnologías como la impresión 3D, y la integración de tecnologías inteligentes en las articulaciones artificiales están impulsando la innovación y mejorando la eficacia de los procedimientos.

Geográficamente, se espera que los mercados emergentes en Asia-Pacífico y América Latina presenten oportunidades de crecimiento particularmente fuertes. El aumento del ingreso disponible, la expansión de los sistemas de salud y la creciente conciencia sobre las opciones de tratamiento en estas regiones están impulsando la demanda de articulaciones artificiales. Se espera que países como China, India y Brasil experimenten un crecimiento especialmente robusto en el mercado de articulaciones artificiales durante el período de pronóstico.

Además, se anticipa que la tendencia hacia la realización de procedimientos de reemplazo articular en centros de atención ambulatoria en lugar de hospitales tradicionales continuará ganando impulso. Esta tendencia, impulsada por los avances en técnicas quirúrgicas mínimamente invasivas y protocolos de recuperación mejorados, no solo reduce los costos para los sistemas de salud, sino que también mejora la comodidad y la satisfacción del paciente.

Es importante tener en cuenta que, si bien el pronóstico es generalmente positivo, el mercado de articulaciones artificiales puede enfrentar desafíos en el camino. Estos podrían incluir fluctuaciones económicas globales, cambios en las políticas de salud, y la aparición de nuevas tecnologías disruptivas. Sin embargo, la sólida base demográfica y tecnológica del mercado sugiere que cualquier desafío probablemente será superado, permitiendo un crecimiento sostenido a lo largo del período de pronóstico.

8. Tamaño y Participación del Mercado de Articulaciones Artificiales por Segmentación - Desglose por {segmentData}

El mercado de articulaciones artificiales se puede segmentar de varias maneras, proporcionando una visión detallada de la estructura y el rendimiento del mercado en diferentes categorías. Según los datos proporcionados, el mercado se puede segmentar por tipo, usuario final, material y aplicación.

En cuanto al tipo de articulaciones, el mercado se divide en articulaciones cementadas y no cementadas. Las articulaciones cementadas, que utilizan un pegamento óseo para fijar el implante al hueso, han sido el estándar durante décadas y continúan siendo ampliamente utilizadas, especialmente en pacientes mayores. Sin embargo, las articulaciones no cementadas, que dependen de la integración biológica con el hueso, están ganando popularidad debido a su potencial para una mayor longevidad y menos complicaciones a largo plazo.

En términos de usuarios finales, el mercado se divide principalmente entre hospitales y centros de atención ambulatoria. Los hospitales han sido tradicionalmente el principal entorno para los procedimientos de reemplazo articular, pero los centros de atención ambulatoria están ganando terreno rápidamente. Esta tendencia se debe a los avances en técnicas quirúrgicas mínimamente invasivas y protocolos de recuperación mejorados, que permiten a muchos pacientes someterse al procedimiento y regresar a casa el mismo día.

En cuanto a los materiales, el mercado incluye cerámicas, aleaciones y oxinium. Las cerámicas son conocidas por su biocompatibilidad y resistencia al desgaste, lo que las hace ideales para pacientes jóvenes y activos. Las aleaciones, particularmente las de titanio y cobalto-cromo, son ampliamente utilizadas debido a su resistencia y durabilidad. El oxinium, un material relativamente nuevo que combina las propiedades del metal y la cerámica, está ganando popularidad debido a su resistencia al desgaste y su capacidad para promover el crecimiento óseo.

Finalmente, en términos de aplicación, el mercado se divide en articulaciones artificiales de rodilla, cadera y hombro. Los reemplazos de rodilla y cadera representan la mayoría de los procedimientos de reemplazo articular, con los reemplazos de cadera siendo históricamente los más comunes. Sin embargo, los reemplazos de rodilla han estado ganando participación de mercado en los últimos años debido al aumento de la prevalencia de la osteoartritis de rodilla y los avances en las técnicas quirúrgicas para esta articulación.

Es importante destacar que, aunque estos segmentos proporcionan una visión general del mercado, la realidad es mucho más compleja. Muchos pacientes requieren procedimientos de reemplazo múltiple, y la elección del tipo de articulación, material y entorno de atención depende de una variedad de factores específicos del paciente, incluyendo la edad, el nivel de actividad, la salud general y las preferencias personales.

9. Tamaño y Participación del Mercado Global de Articulaciones Artificiales por Región - Distribución Geográfica

El mercado global de articulaciones artificiales presenta una distribución geográfica desigual, con algunas regiones dominando el mercado mientras que otras presentan oportunidades de crecimiento significativas. Aunque no se proporcionan datos específicos de participación regional, podemos analizar las tendencias generales basadas en factores demográficos, económicos y de atención médica.

América del Norte, particularmente los Estados Unidos, ha sido tradicionalmente el mercado más grande para articulaciones artificiales. Esto se debe a varios factores, incluyendo una población que envejece rápidamente, altos niveles de ingreso disponible, sistemas de salud avanzados y una fuerte cultura de innovación médica. Se espera que esta región continúe siendo un mercado importante, aunque su tasa de crecimiento puede ser moderada en comparación con otras regiones.

Europa es otra región significativa en el mercado de articulaciones artificiales, con países como Alemania, Francia y el Reino Unido liderando el camino. La región se beneficia de sistemas de salud bien establecidos, una población que envejece y un alto nivel de conciencia sobre las opciones de tratamiento. Sin embargo, las presiones sobre los presupuestos de salud en algunos países europeos pueden moderar el crecimiento del mercado en comparación con otras regiones.

La región de Asia-Pacífico está emergiendo como una de las áreas de más rápido crecimiento en el mercado de articulaciones artificiales. Países como China, Japón e India están experimentando un rápido envejecimiento de la población, junto con un aumento del ingreso disponible y una expansión de los sistemas de salud. Se espera que esta región presente oportunidades de crecimiento particularmente fuertes en los próximos años, impulsada por una combinación de factores demográficos y económicos.

América Latina y Oriente Medio y África son regiones que, aunque actualmente representan una menor participación en el mercado global, presentan oportunidades de crecimiento significativas. El aumento de la inversión en infraestructura de atención médica, junto con el crecimiento económico y el aumento de la conciencia sobre las opciones de tratamiento, está impulsando la demanda de articulaciones artificiales en estas regiones.

Es importante tener en cuenta que la distribución geográfica del mercado de articulaciones artificiales está influenciada por una compleja interacción de factores, incluyendo las políticas de salud, las condiciones económicas, las preferencias culturales y la infraestructura de atención médica. A medida que estas regiones continúan evolucionando, es probable que veamos cambios en la distribución geográfica del mercado, con algunas regiones ganando participación mientras que otras pueden ver un crecimiento más moderado.

10. Análisis Regional del Mercado de Articulaciones Artificiales - Desempeño detallado del mercado regional

El mercado de articulaciones artificiales presenta un desempeño variado en diferentes regiones del mundo, influenciado por factores demográficos, económicos y de atención médica únicos en cada área. A continuación, se presenta un análisis detallado del rendimiento del mercado en las principales regiones:

América del Norte: Esta región, liderada por los Estados Unidos, continúa siendo un mercado dominante para articulaciones artificiales. La alta prevalencia de enfermedades articulares, una población que envejece rápidamente y un sistema de salud avanzado impulsan la demanda. Sin embargo, el mercado también enfrenta desafíos, como los altos costos de los procedimientos y las crecientes presiones sobre los presupuestos de salud. Se espera que el crecimiento en esta región sea moderado pero constante, impulsado por la innovación tecnológica y la expansión de las opciones de tratamiento ambulatorio.

Europa: El mercado europeo de articulaciones artificiales es maduro y estable, con países como Alemania, Francia y el Reino Unido liderando el camino. La región se beneficia de sistemas de salud bien establecidos y una alta conciencia sobre las opciones de tratamiento. Sin embargo, las diferencias en los sistemas de salud entre los países europeos y las presiones sobre los presupuestos de salud en algunas naciones pueden afectar el crecimiento del mercado. Se espera que la región mantenga una participación significativa en el mercado global, con un crecimiento impulsado por la innovación y la mejora de la eficiencia en la prestación de atención médica.

Asia-Pacífico: Esta región está emergiendo como una de las áreas de más rápido crecimiento en el mercado de articulaciones artificiales. El rápido envejecimiento de la población en países como Japón y China, junto con el aumento del ingreso disponible y la expansión de los sistemas de salud en economías emergentes como India e Indonesia, están impulsando una fuerte demanda. Se espera que esta región presente oportunidades de crecimiento particularmente fuertes, con una tasa de crecimiento que podría superar el promedio global.

América Latina: El mercado de articulaciones artificiales en América Latina está experimentando un crecimiento constante, impulsado por la mejora de la infraestructura de atención médica y el aumento del ingreso disponible en países como Brasil y México. Sin embargo, las disparidades en el acceso a la atención médica entre áreas urbanas y rurales, así como las diferencias en los sistemas de salud entre los países, pueden afectar el crecimiento del mercado. Se espera que la región presente oportunidades de crecimiento significativas, particularmente en los segmentos de gama media y baja del mercado.

Oriente Medio y África: Esta región presenta un panorama mixto para el mercado de articulaciones artificiales. Mientras que los países del Golfo Pérsico, con sus altos ingresos por petróleo y sistemas de salud avanzados, presentan un mercado fuerte para articulaciones artificiales de alta gama, gran parte de África enfrenta desafíos en términos de infraestructura de atención médica y acceso a tratamientos avanzados. Se espera que el crecimiento en esta región esté impulsado principalmente por la inversión en infraestructura de atención médica y el aumento de la conciencia sobre las opciones de tratamiento.

Es importante destacar que el rendimiento del mercado en cada región está sujeto a una compleja interacción de factores, incluyendo las políticas de salud, las condiciones económicas, las preferencias culturales y los avances tecnológicos. A medida que estas regiones continúan evolucionando, es probable que veamos cambios en la dinámica del mercado, con algunas regiones ganando prominencia mientras que otras pueden enfrentar desafíos únicos.

11. Principales Perfiles de Empresas en el Mercado de Articulaciones Artificiales - Jugadores de la industria y estrategias

El mercado de articulaciones artificiales está dominado por varios actores clave que han establecido una presencia significativa a través de la innovación, la calidad y las estrategias de mercado efectivas. A continuación, se presentan perfiles de algunas de las principales empresas en este sector:

Johnson & Johnson Services, Inc.: A través de su subsidiaria DePuy Synthes, Johnson & Johnson es uno de los líderes indiscutibles en el mercado de articulaciones artificiales. La compañía ofrece una amplia gama de productos para reemplazo de cadera, rodilla y hombro, y ha mantenido su posición de liderazgo a través de una combinación de innovación continua, adquisiciones estratégicas y una fuerte presencia global. Su estrategia se centra en el desarrollo de tecnologías avanzadas, como implantes personalizados y soluciones digitales para la atención ortopédica.

Medtronic: Esta empresa es conocida por su amplia cartera de dispositivos médicos, incluyendo una gama significativa de articulaciones artificiales. Medtronic ha fortalecido su posición en el mercado a través de adquisiciones estratégicas y un enfoque en la innovación. La compañía está invirtiendo fuertemente en tecnologías como la robótica quirúrgica y los implantes inteligentes, posicionándose como líder en la próxima generación de soluciones ortopédicas.

Stryker: Esta empresa ha experimentado un crecimiento significativo en el mercado de articulaciones artificiales en los últimos años, ganando cuota de mercado gracias a su enfoque en la innovación y la eficiencia operativa. Stryker ofrece una amplia gama de productos para reemplazo de cadera, rodilla y hombro, y ha sido particularmente exitosa en el segmento de reemplazo de rodilla. La compañía también está invirtiendo en tecnologías emergentes como la inteligencia artificial y el aprendizaje automático para mejorar los resultados quirúrgicos.

Zimmer Biomet: Como uno de los mayores fabricantes de articulaciones artificiales del mundo, Zimmer Biomet ofrece una amplia gama de productos para reemplazo articular. La compañía ha fortalecido su posición a través de adquisiciones estratégicas y un fuerte enfoque en la investigación y el desarrollo. Zimmer Biomet está particularmente enfocada en el desarrollo de materiales avanzados y técnicas quirúrgicas mínimamente invasivas para mejorar los resultados para los pacientes.

Smith & Nephew: Esta empresa británica es conocida por su enfoque en la innovación y la calidad en el mercado de articulaciones artificiales. Smith & Nephew ofrece una gama de productos para reemplazo de cadera, rodilla y hombro, con un énfasis particular en las tecnologías mínimamente invasivas y la recuperación mejorada. La compañía también está invirtiendo en soluciones digitales para mejorar la planificación y ejecución quirúrgica.

Estas empresas líderes están adoptando diversas estrategias para mantener y expandir su posición en el mercado. Estas incluyen la inversión en investigación y desarrollo para crear productos más avanzados, la expansión a mercados emergentes, la adopción de tecnologías digitales y la formación de alianzas estratégicas con proveedores de atención médica y otras partes interesadas en la industria.

12. Análisis de las Cinco Fuerzas de Porter del Mercado de Articulaciones Artificiales - Evaluación de las fuerzas competitivas

El análisis de las Cinco Fuerzas de Porter proporciona una visión integral del entorno competitivo del mercado de articulaciones artificiales. Este análisis evalúa cinco fuerzas clave que determinan la intensidad de la competencia y la rentabilidad en la industria:

1. Rivalidad entre competidores existentes: La rivalidad en el mercado de articulaciones artificiales es intensa, con varios actores globales compitiendo por la cuota de mercado. Las empresas líderes como Johnson & Johnson, Medtronic, Stryker y Zimmer Biomet compiten ferozmente en términos de innovación de productos, precios y alcance geográfico. La industria se caracteriza por una alta concentración de mercado, con los principales actores controlando una gran parte del mercado. Esta rivalidad intensa puede llevar a guerras de precios y a una mayor inversión en marketing y desarrollo de productos.

2. Amenaza de nuevos participantes: La amenaza de nuevos participantes en el mercado de articulaciones artificiales es moderada a baja. Los altos costos de capital requeridos para la investigación, desarrollo y fabricación de articulaciones artificiales, junto con las estrictas regulaciones y los largos procesos de aprobación, crean barreras significativas de entrada. Sin embargo, la creciente demanda en mercados emergentes y los avances tecnológicos pueden crear oportunidades para nuevos participantes especializados o regionales.

3. Poder de negociación de los compradores: El poder de negociación de los compradores en el mercado de articulaciones artificiales es moderado. Los principales compradores incluyen hospitales, centros de cirugía ambulatoria y, en algunos casos, pacientes directamente. Si bien los compradores individuales pueden tener un poder limitado, los grandes sistemas hospitalarios y los grupos de compra pueden ejercer una influencia significativa sobre los precios y las condiciones de suministro. Además, la creciente tendencia hacia la atención basada en el valor puede aumentar el poder de negociación de los compradores.

4. Poder de negociación de los proveedores: El poder de negociación de los proveedores en el mercado de articulaciones artificiales es generalmente bajo a moderado. Los fabricantes de articulaciones artificiales generalmente tienen múltiples opciones de proveedores para materias primas y componentes. Sin embargo, los proveedores de materiales especializados o tecnologías patentadas pueden tener un poder de negociación más fuerte. Además, la creciente preocupación por la sostenibilidad y la ética en la cadena de suministro puede aumentar el poder de negociación de ciertos proveedores.

5. Amenaza de productos sustitutos: La amenaza de productos sustitutos en el mercado de articulaciones artificiales es moderada. Los sustitutos potenciales incluyen tratamientos alternativos para enfermedades articulares, como medicamentos, terapia física y procedimientos mínimamente invasivos. Sin embargo, para muchos pacientes con enfermedades articulares graves, el reemplazo articular sigue siendo la opción más efectiva a largo plazo. Los avances en tecnologías médicas pueden introducir nuevos sustitutos en el futuro, lo que podría afectar la dinámica del mercado.

En general, el análisis de las Cinco Fuerzas de Porter sugiere que el mercado de articulaciones artificiales es altamente competitivo, con barreras significativas de entrada y un poder de negociación moderado tanto para compradores como para proveedores. Las empresas que operan en este mercado deben centrarse en la innovación, la eficiencia operativa y las estrategias de diferenciación para mantener su ventaja competitiva.

13. Análisis FODA del Mercado de Articulaciones Artificiales - Fortalezas, Debilidades, Oportunidades y Amenazas

Un análisis FODA proporciona una visión integral de la posición estratégica del mercado de articulaciones artificiales, identificando sus fortalezas, debilidades, oportunidades y amenazas:

Fortalezas:

- Alta demanda impulsada por el envejecimiento de la población y el aumento de la prevalencia de enfermedades articulares. - Tecnología avanzada y continua innovación en materiales y técnicas quirúrgicas. - Presencia de actores globales establecidos con fuertes capacidades de investigación y desarrollo. - Crecimiento constante del mercado con una proyección de CAGR del 7.26% hasta 2033. - Amplia gama de productos que cubren diferentes articulaciones y necesidades de los pacientes.

Debilidades:

- Altos costos de los procedimientos de reemplazo articular, lo que limita el acceso en algunos mercados. - Riesgo de complicaciones postoperatorias y necesidad de revisiones futuras. - Procesos regulatorios largos y complejos para la aprobación de nuevos productos. - Dependencia de factores demográficos, lo que puede hacer que el mercado sea vulnerable a cambios en las tendencias de población. - Posibles problemas de responsabilidad del producto y litigios relacionados con la seguridad de los implantes.

Oportunidades:

- Expansión a mercados emergentes con sistemas de salud en desarrollo. - Desarrollo de materiales más avanzados y biocompatibles. - Crecimiento de la tendencia hacia procedimientos ambulatorios y técnicas mínimamente invasivas. - Integración de tecnologías digitales y soluciones de atención conectada. - Personalización de implantes mediante tecnologías como la impresión 3D.

Amenazas:

- Presiones económicas y restricciones presupuestarias en los sistemas de salud. - Aumento de la competencia y posibles guerras de precios. - Cambios en las políticas de salud y regulaciones gubernamentales. - Avances en tratamientos alternativos que podrían reducir la necesidad de reemplazos articulares. - Crisis de salud global, como la pandemia de COVID-19, que pueden interrumpir los procedimientos electivos.

Este análisis FODA sugiere que, aunque el mercado de articulaciones artificiales tiene una base sólida y numerosas oportunidades de crecimiento, también enfrenta desafíos significativos. Las empresas que operan en este mercado deben aprovechar sus fortalezas, abordar sus debilidades, capitalizar las oportunidades y mitigar las amenazas para mantener su ventaja competitiva y asegurar un crecimiento sostenible a largo plazo.

14. Análisis de la Cadena de Valor del Mercado de Articulaciones Artificiales - Estructura de la industria y flujo de valor

El análisis de la cadena de valor del mercado de articulaciones artificiales proporciona una visión detallada de cómo se crea y se entrega valor a lo largo de la industria. Esta cadena se compone de varias etapas interconectadas, cada una de las cuales contribuye al producto final y a la experiencia del cliente:

1. Desarrollo de materias primas y componentes: Esta etapa inicial involucra la producción y suministro de materias primas y componentes clave utilizados en la fabricación de articulaciones artificiales. Esto incluye metales como titanio y aleaciones de cobalto-cromo, cerámicas, plásticos de alta calidad y otros materiales especializados. Los proveedores en esta etapa deben cumplir con estrictos estándares de calidad y biocompatibilidad.

2. Fabricación y ensamblaje: En esta etapa, las materias primas y los componentes se transforman en articulaciones artificiales terminadas. Los fabricantes utilizan tecnologías avanzadas como mecanizado de precisión, recubrimientos especiales y, cada vez más, impresión 3D para crear implantes que cumplan con las especificaciones exactas. Esta etapa también incluye rigurosos controles de calidad y pruebas para garantizar la seguridad y eficacia de los productos.

3. Distribución y logística: Una vez fabricadas, las articulaciones artificiales deben ser distribuidas eficientemente a hospitales, centros quirúrgicos y otros puntos de venta. Esta etapa implica la gestión de una cadena de suministro compleja, que a menudo abarca múltiples países y requiere un estricto control de temperatura y manejo para mantener la integridad del producto.

4. Ventas y marketing: Los fabricantes y distribuidores trabajan para promover sus productos entre los profesionales de la salud y los compradores institucionales. Esto incluye actividades como ferias comerciales, educación médica continua, demostraciones de productos y desarrollo de relaciones con cirujanos y administradores de hospitales.

5. Servicios clínicos y quirúrgicos: Esta etapa involucra la implantación real de las articulaciones artificiales. Incluye la planificación preoperatoria, la cirugía en sí y la atención postoperatoria inmediata. Los cirujanos ortopédicos, anestesiólogos y personal de enfermería especializado juegan roles cruciales en esta etapa.

6. Rehabilitación y seguimiento: Después de la cirugía, los pacientes requieren rehabilitación para recuperar la función completa de la articulación. Esto puede incluir terapia física, manejo del dolor y seguimiento a largo plazo para monitorear el rendimiento del implante y la salud general del paciente.

7. Servicios postventa y gestión del ciclo de vida: Esta etapa final involucra el seguimiento a largo plazo de los pacientes, la gestión de cualquier complicación o necesidad de revisión, y la recopilación de datos sobre el rendimiento del producto. También puede incluir programas de registro de pacientes y estudios de resultados a largo plazo.

Es importante destacar que la cadena de valor en el mercado de articulaciones artificiales es altamente integrada, con muchas empresas operando en múltiples etapas. Por ejemplo, un fabricante importante como Johnson & Johnson no solo produce las articulaciones, sino que también proporciona servicios de educación y apoyo a los cirujanos, y puede estar involucrado en programas de seguimiento a largo plazo de los pacientes.

La eficiencia y la innovación en cada etapa de esta cadena de valor son cruciales para el éxito en el mercado de articulaciones artificiales. Las empresas que pueden optimizar sus operaciones a lo largo de toda la cadena, desde el desarrollo de materiales hasta el seguimiento a largo plazo de los pacientes, están mejor posicionadas para ofrecer un valor superior y obtener una ventaja competitiva en este mercado dinámico.

15. Principales Ideas de Inversión en el Mercado de Articulaciones Artificiales - Recomendaciones estratégicas de inversión

El mercado de articulaciones artificiales presenta varias oportunidades atractivas de inversión, impulsadas por el crecimiento demográfico, los avances tecnológicos y la expansión de los sistemas de salud globales. Aquí se presentan algunas ideas clave de inversión estratégica en este sector:

1. Inversión en tecnologías emergentes: Las empresas que están desarrollando tecnologías innovadoras en el campo de las articulaciones artificiales representan oportunidades de inversión atractivas. Esto incluye empresas que trabajan en materiales avanzados, como cerámicas mejoradas y aleaciones de nueva generación, así como aquellas que están integrando tecnologías digitales como sensores inteligentes y capacidades de conectividad en sus productos. La inversión en estas áreas podría generar retornos significativos a medida que estas tecnologías se adopten más ampliamente.

2. Expansión a mercados emergentes: Los mercados emergentes en Asia-Pacífico, América Latina y partes de África presentan oportunidades de crecimiento sustanciales. Las empresas que tienen estrategias claras para ingresar y expandirse en estos mercados, ya sea a través de asociaciones locales, adquisiciones o desarrollo orgánico, podrían ofrecer retornos atractivos. La inversión en empresas con una fuerte presencia o planes de expansión en estas regiones podría ser particularmente lucrativa.

3. Soluciones de atención ambulatoria: La tendencia hacia la realización de procedimientos de reemplazo articular en centros de atención ambulatoria en lugar de hospitales tradicionales está ganando impulso. Las empresas que están desarrollando productos y servicios específicamente diseñados para este entorno, como kits quirúrgicos especializados o programas de recuperación mejorados, podrían ver un crecimiento significativo. La inversión en estas áreas podría capitalizar esta tendencia emergente en la prestación de atención médica.

4. Personalización y medicina de precisión: La creciente capacidad para crear implantes personalizados utilizando tecnologías como la impresión 3D y el diseño asistido por computadora está transformando el mercado de articulaciones artificiales. Las empresas que lideran en este espacio, ofreciendo soluciones verdaderamente personalizadas basadas en la anatomía individual del paciente, podrían ver una fuerte demanda y crecimiento. La inversión en estas empresas podría proporcionar exposición a esta tendencia de personalización en la atención médica.

5. Servicios de valor agregado: Más allá de los propios implantes, las empresas que ofrecen servicios de valor agregado, como programas de educación para cirujanos, herramientas de planificación quirúrgica asistida por software o soluciones de gestión de resultados, están creando nuevas fuentes de ingresos. La inversión en empresas que han diversificado sus ofertas más allá de los productos físicos podría proporcionar una exposición más amplia al ecosistema de atención ortopédica.

6. Adquisiciones y consolidación del mercado: El mercado de articulaciones artificiales ha visto una tendencia hacia la consolidación, con empresas más grandes adquiriendo jugadores más pequeños y especializados. La inversión en empresas objetivo pot