1. Mercado de Fabricación Aditiva Overview - Definición, alcance y significado

La fabricación aditiva, también conocida como impresión 3D, es un proceso de fabricación que crea objetos tridimensionales mediante la adición sucesiva de material capa por capa, en contraste con los métodos de fabricación sustractiva tradicionales que eliminan material de un bloque sólido. Esta tecnología transformadora abarca una amplia gama de tecnologías, materiales y aplicaciones que abarcan desde prototipado rápido hasta producción final de piezas en diversos sectores industriales. Su significado radica en su capacidad para democratizar la fabricación, reducir el desperdicio de material, permitir la personalización masiva y facilitar la creación de geometrías complejas que serían imposibles o prohibitivamente costosas con métodos convencionales.

2. Mercado de Fabricación Aditiva Drivers, Restricciones, Desafíos y Oportunidades - Factores clave de crecimiento y obstáculos

Los principales impulsores del mercado de fabricación aditiva incluyen la creciente demanda de personalización en productos de consumo, la reducción de costos en prototipado y producción de bajo volumen, y los avances continuos en tecnología de materiales y velocidad de impresión. Sin embargo, el mercado enfrenta restricciones significativas como los altos costos iniciales de equipos, la limitada disponibilidad de materiales especializados y las preocupaciones sobre la calidad y consistencia de las piezas producidas. Los desafíos incluyen la necesidad de estandarización de procesos, la integración con sistemas de fabricación existentes y la escasez de profesionales capacitados. Las oportunidades se encuentran en la expansión hacia nuevos sectores como la construcción y la alimentación, el desarrollo de materiales avanzados y la adopción creciente en mercados emergentes.

3. Mercado de Fabricación Aditiva Growth Trends - Tendencias actuales y emergentes que dan forma al mercado

El mercado de fabricación aditiva está experimentando varias tendencias de crecimiento significativas. La adopción industrial está aumentando rápidamente, con más empresas integrando la impresión 3D en sus líneas de producción existentes para fabricación de piezas finales. La evolución hacia la impresión 3D a gran escala está permitiendo la producción de componentes más grandes y complejos, especialmente en sectores como la aeroespacial y la automoción. La digitalización y la conectividad están impulsando la adopción de sistemas de fabricación aditiva inteligentes y conectados que se integran con la Industria 4.0. Además, la sostenibilidad está emergiendo como un factor clave, con la fabricación aditiva ofreciendo ventajas significativas en términos de reducción de residuos y eficiencia energética en comparación con los métodos tradicionales.

4. COVID-19 Impact on the Mercado de Fabricación Aditiva - Efectos de la pandemia y trayectoria de recuperación

La pandemia de COVID-19 tuvo un impacto mixto en el mercado de fabricación aditiva. Inicialmente, la crisis causó interrupciones en las cadenas de suministro globales y retrasos en proyectos, lo que afectó negativamente al mercado. Sin embargo, la pandemia también aceleró la adopción de la fabricación aditiva en sectores críticos como la salud, donde se utilizó para producir rápidamente equipos de protección personal, respiradores y otros suministros médicos esenciales. Esta capacidad de respuesta rápida demostró el valor estratégico de la fabricación aditiva en situaciones de crisis. A medida que las economías se recuperan, se espera que el mercado continúe su trayectoria de crecimiento, impulsado por las lecciones aprendidas durante la pandemia sobre la importancia de la resiliencia y la flexibilidad en las cadenas de suministro.

5. Mercado de Fabricación Aditiva Competitive Landscape - Principales competidores y consolidación del mercado

El panorama competitivo del mercado de fabricación aditiva se caracteriza por la presencia de varios actores clave que compiten a través de la innovación tecnológica, la cartera de productos y las alianzas estratégicas. Entre las empresas líderes se encuentran 3D Systems, Inc., Stratasys Ltd., EOS GmbH y 3D Hubs B.V., que dominan el mercado con sus tecnologías patentadas y amplias redes de distribución. La competencia se intensifica con la entrada de nuevos participantes y la expansión de empresas de tecnología tradicionales hacia este sector. La consolidación del mercado está en aumento, con fusiones y adquisiciones estratégicas que permiten a las empresas ampliar sus capacidades tecnológicas y su alcance geográfico. Las empresas compiten no solo en hardware, sino también en software, materiales y servicios de posprocesamiento.

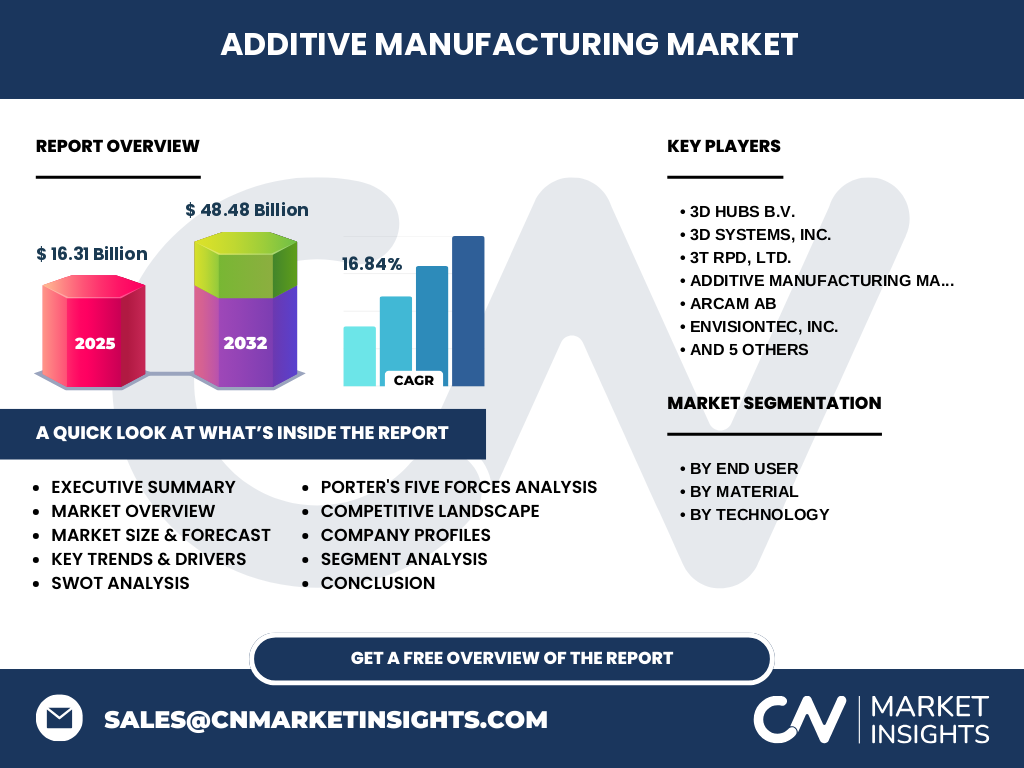

6. Executive Summary - Resumen de alto nivel y principales hallazgos sobre Mercado de Fabricación Aditiva

El mercado de fabricación aditiva está experimentando un crecimiento exponencial, con un tamaño proyectado de 16.31 mil millones de dólares en 2026 y una previsión de alcanzar 48.48 mil millones de dólares entre 2027 y 2033, lo que representa una CAGR del 16.84%. Este crecimiento está impulsado por la creciente adopción industrial, los avances tecnológicos y la expansión hacia nuevos sectores de aplicación. El mercado se segmenta por usuario final (automotor, aeroespacial, sanidad y manufactura industrial), material (plástico, metal y cerámica) y tecnología (sinterización láser selectiva, estereolitografía y modelado por deposición fundida). Los principales desafíos incluyen los altos costos iniciales y la necesidad de estandarización, mientras que las oportunidades se encuentran en la sostenibilidad y la expansión hacia mercados emergentes. El panorama competitivo está evolucionando rápidamente con consolidación y alianzas estratégicas.

7. Mercado de Fabricación Aditiva Forecast - Proyecciones para el período 2025-2032

El mercado de fabricación aditiva presenta perspectivas de crecimiento robusto para el período 2025-2032. Con un tamaño de mercado de 16.31 mil millones de dólares previsto para 2026 y una previsión de alcanzar 48.48 mil millones de dólares en el período 2027-2033, el mercado demuestra una tasa de crecimiento anual compuesta (CAGR) del 16.84%. Este crecimiento sostenido se atribuye a varios factores, incluyendo la creciente adopción en la fabricación de piezas finales, la expansión de la cartera de materiales disponibles y la reducción continua de los costos de tecnología. Se espera que el período de pronóstico vea una mayor penetración en mercados emergentes, avances significativos en velocidad y precisión de impresión, y la integración de tecnologías de inteligencia artificial y aprendizaje automático para optimizar los procesos de fabricación.

8. Mercado de Fabricación Aditiva Size and Share by Segmentation - Desglose por segmentos

El mercado de fabricación aditiva se segmenta por usuario final, material y tecnología. Por usuario final, los segmentos principales incluyen el sector automotor, aeroespacial, sanidad y manufactura industrial, cada uno con requisitos y patrones de adopción distintivos. En términos de materiales, el mercado se divide en plástico, metal y cerámica, siendo los plásticos los más utilizados debido a su versatilidad y costos relativamente bajos, mientras que los metales están experimentando el crecimiento más rápido en aplicaciones de alto valor. Por tecnología, los segmentos clave son la sinterización láser selectiva, la estereolitografía y el modelado por deposición fundida, cada uno con ventajas específicas para diferentes aplicaciones. La participación de mercado varía significativamente entre estos segmentos, con la tecnología de sinterización láser selectiva liderando en aplicaciones industriales de alto rendimiento.

9. Global Mercado de Fabricación Aditiva Size and Share by Region - Distribución geográfica

El mercado global de fabricación aditiva presenta una distribución geográfica desigual, con América del Norte y Europa liderando actualmente en términos de adopción y madurez tecnológica. América del Norte, particularmente Estados Unidos, domina el mercado debido a su fuerte ecosistema de innovación, presencia de empresas líderes y adopción temprana en sectores clave como la aeroespacial y la defensa. Europa sigue de cerca, impulsada por iniciativas gubernamentales de apoyo y una sólida base industrial. La región Asia-Pacífico está emergiendo rápidamente como un mercado de alto crecimiento, con países como China, Japón y Corea del Sur invirtiendo fuertemente en tecnología de fabricación aditiva. América Latina y Oriente Medio y África representan mercados emergentes con un potencial significativo de crecimiento a medida que mejora la infraestructura tecnológica y aumenta la conciencia sobre los beneficios de la fabricación aditiva.

10. Regional Analysis of the Mercado de Fabricación Aditiva - Análisis detallado del rendimiento del mercado regional

El análisis regional del mercado de fabricación aditiva revela dinámicas distintivas en diferentes geografías. En América del Norte, el mercado se caracteriza por una alta tasa de adopción en sectores de vanguardia como la aeroespacial, la defensa y la salud, respaldada por fuertes inversiones en I+D y un ecosistema de startups innovadoras. Europa muestra un enfoque equilibrado entre investigación académica y aplicaciones industriales, con países como Alemania, Reino Unido y Francia liderando en manufactura aditiva de metales. La región Asia-Pacífico está experimentando el crecimiento más rápido, impulsado por la expansión de la fabricación en China, las ambiciones tecnológicas de Japón y Corea del Sur, y el creciente sector de electrónica de consumo. Cada región presenta desafíos únicos, desde barreras regulatorias en Europa hasta problemas de propiedad intelectual en Asia, que influyen en las estrategias de mercado de los proveedores de tecnología.

11. Leading Company Profiles in the Mercado de Fabricación Aditiva - Perfiles de jugadores de la industria y estrategias

El mercado de fabricación aditiva está dominado por varias empresas líderes con estrategias distintivas. 3D Systems, Inc. se enfoca en soluciones integrales que abarcan hardware, software y materiales, con una fuerte presencia en aplicaciones médicas y dentales. Stratasys Ltd. se ha posicionado como líder en tecnologías FDM y PolyJet, con una estrategia centrada en soluciones industriales de alto rendimiento. EOS GmbH se especializa en fabricación aditiva de metales y es reconocida por su tecnología de sinterización láser, particularmente en sectores aeroespacial y automotor. 3D Hubs B.V. ha adoptado un enfoque de plataforma que conecta a proveedores de servicios con clientes, facilitando el acceso a la fabricación aditiva. Otras empresas notables incluyen Arcam AB, especializada en tecnología de haz de electrones, y ENVISIONTEC, INC., conocida por sus soluciones de estereolitografía de alta resolución.

12. Porter's Five Forces Analysis of the Mercado de Fabricación Aditiva - Evaluación de fuerzas competitivas

El análisis de las cinco fuerzas de Porter revela un panorama competitivo dinámico en el mercado de fabricación aditiva. El poder de negociación de los proveedores es moderado, ya que los proveedores de materiales especializados tienen cierta influencia, pero la creciente competencia está reduciendo este poder. El poder de negociación de los compradores está aumentando a medida que el mercado madura y los clientes tienen más opciones, lo que presiona los precios y exige mayor valor. La amenaza de nuevos participantes es moderada debido a las altas barreras de entrada en términos de tecnología y capital requerido, aunque las innovaciones disruptivas podrían cambiar esta dinámica. La amenaza de sustitutos es baja a moderada, ya que la fabricación aditiva ofrece ventajas únicas, aunque las tecnologías tradicionales siguen siendo competitivas en ciertas aplicaciones. La rivalidad competitiva es intensa, con empresas compitiendo en tecnología, precios, cartera de materiales y servicios de valor agregado.

13. SWOT Analysis of the Mercado de Fabricación Aditiva - Análisis FODA

El análisis FODA del mercado de fabricación aditiva revela fortalezas significativas, incluyendo la capacidad de producir geometrías complejas, reducir el desperdicio de material y permitir la personalización masiva. Las debilidades incluyen los altos costos iniciales, las limitaciones en velocidad de producción para volúmenes grandes y la necesidad de experiencia especializada. Las oportunidades son abundantes, particularmente en la expansión hacia nuevos sectores como la construcción y la alimentación, el desarrollo de materiales avanzados y la creciente demanda de fabricación sostenible. Las amenazas incluyen la incertidumbre regulatoria, las preocupaciones sobre la calidad y consistencia de las piezas, y la competencia de tecnologías de fabricación tradicionales que continúan evolucionando. El mercado se encuentra en una posición favorable para capitalizar las oportunidades, siempre que pueda abordar sus debilidades y mitigar las amenazas emergentes.

14. Mercado de Fabricación Aditiva Value Chain Analysis - Análisis de la cadena de valor de la industria

La cadena de valor de la industria de fabricación aditiva comprende varias etapas interconectadas. Comienza con el desarrollo de tecnología y materiales, donde las empresas de investigación y los fabricantes de equipos originales (OEM) invierten en innovación. La siguiente etapa involucra la fabricación y ensamblaje de sistemas de impresión 3D, seguida por la distribución a través de canales directos e indirectos. Los proveedores de servicios de fabricación aditiva forman un segmento crucial, ofreciendo capacidades de producción sin requerir inversión en equipos. El posprocesamiento y acabado de piezas representa otra etapa importante, a menudo subestimada pero crítica para la calidad final. Finalmente, la integración con sistemas de diseño y planificación de recursos empresariales completa la cadena. Cada eslabón de esta cadena presenta oportunidades de valor agregado y puntos de diferenciación competitiva.

15. Key Investment Insights in the Mercado de Fabricación Aditiva - Recomendaciones estratégicas de inversión

Las perspectivas clave de inversión en el mercado de fabricación aditiva sugieren varias áreas estratégicas para la asignación de capital. La inversión en tecnologías de fabricación aditiva de metales presenta oportunidades particularmente atractivas, dada la creciente demanda en sectores de alto valor como la aeroespacial y la automoción. El desarrollo de materiales avanzados, incluyendo compuestos y biomateriales, ofrece potencial de alto rendimiento a medida que se expanden las aplicaciones. La inversión en software y soluciones digitales para optimizar procesos de fabricación aditiva es otra área prometedora, especialmente con el auge de la Industria 4.0. Los mercados emergentes en Asia-Pacífico y América Latina representan oportunidades geográficas atractivas para la expansión. Finalmente, las empresas que ofrecen soluciones integrales que combinan hardware, software y servicios están bien posicionadas para capturar valor en este mercado en evolución.

16. Mercado de Fabricación Aditiva Conclusion - Resumen y principales conclusiones

En conclusión, el mercado de fabricación aditiva se encuentra en una trayectoria de crecimiento impresionante, proyectado para expandirse de 16.31 mil millones de dólares en 2026 a 48.48 mil millones de dólares entre 2027 y 2033, con una CAGR del 16.84%. Este crecimiento está impulsado por la creciente adopción industrial, los avances tecnológicos continuos y la expansión hacia nuevos sectores y aplicaciones. Si bien el mercado enfrenta desafíos significativos, incluyendo altos costos iniciales y la necesidad de estandarización, las oportunidades superan ampliamente las restricciones. La diversificación de materiales, la mejora en la velocidad y precisión de impresión, y la integración con tecnologías digitales están transformando el panorama competitivo. Las empresas que pueden ofrecer soluciones integrales y adaptarse a las necesidades específicas de diferentes industrias estarán mejor posicionadas para capitalizar este mercado en expansión.

17. Research Methodology - Cómo se realizó esta investigación

Esta investigación se llevó a cabo utilizando un enfoque integral que combina métodos de investigación primaria y secundaria. La investigación secundaria involucró el análisis de informes de la industria, publicaciones técnicas, presentaciones de empresas, y bases de datos de mercado para establecer una comprensión fundamental del mercado de fabricación aditiva. La investigación primaria incluyó entrevistas en profundidad con expertos de la industria, fabricantes, proveedores de tecnología y usuarios finales para validar hallazgos y obtener perspectivas sobre tendencias emergentes y desafíos. Se emplearon técnicas de triangulación de datos para cruzar información de múltiples fuentes y garantizar la precisión de las proyecciones. El análisis del mercado se basó en factores macroeconómicos, dinámicas de la industria y evaluaciones cualitativas y cuantitativas de las tendencias del mercado.

18. Research Scope - Cobertura y limitaciones

El alcance de esta investigación abarca el mercado global de fabricación aditiva, con un enfoque particular en los segmentos clave de usuario final (automotor, aeroespacial, sanidad y manufactura industrial), materiales (plástico, metal y cerámica) y tecnologías (sinterización láser selectiva, estereolitografía y modelado por deposición fundida). El período de análisis cubre datos históricos, el año base actual y proyecciones futuras hasta 2033. La investigación incluye un análisis regional detallado de América del Norte, Europa, Asia-Pacífico, América Latina y Oriente Medio y África. Las limitaciones incluyen la disponibilidad de datos específicos en mercados emergentes y la rápida evolución tecnológica que puede afectar las proyecciones a largo plazo. La investigación se centra en aplicaciones comerciales e industriales, excluyendo usos principalmente de consumo o educativos.

19. Key Companies and Recent Developments in the Mercado de Fabricación Aditiva - Introducción a las principales empresas y sus anuncios recientes, lanzamientos de productos, asociaciones y desarrollos estratégicos

Las principales empresas en el mercado de fabricación aditiva han estado activas con desarrollos estratégicos significativos. 3D Systems, Inc. recientemente anunció la expansión de su cartera de materiales dentales y médicos, fortaleciendo su posición en aplicaciones de salud. Stratasys Ltd. lanzó nuevas soluciones de fabricación aditiva industrial con capacidades mejoradas de producción de piezas finales. EOS GmbH presentó avances en su tecnología de sinterización láser de metales, particularmente para aplicaciones aeroespaciales. 3D Hubs B.V. expandió su plataforma de servicios para incluir capacidades de fabricación híbrida. Arcam AB, ahora parte de GE Additive, introdujo nuevas soluciones de fabricación aditiva de metales con tecnología de haz de electrones. ENVISIONTEC, INC. lanzó resinas de alto rendimiento para aplicaciones de estereolitografía. Estos desarrollos reflejan la intensa innovación y competencia en el mercado, con empresas buscando diferenciarse a través de tecnología, materiales y soluciones de valor agregado.