Descripción general del mercado de carrocería blanca automotriz

El mercado de carrocería blanca automotriz se refiere a la fabricación y suministro de la estructura esquelética de los vehículos, también conocida como "carrocería en blanco" o "white body". Esta estructura fundamental incluye el chasis, la carrocería y los componentes estructurales que forman el esqueleto del vehículo antes de ser pintados y equipados con componentes mecánicos. La carrocería blanca es crucial para la seguridad, la rigidez torsional, la distribución del peso y el rendimiento general del vehículo. Este mercado abarca diversos materiales como acero, aluminio, magnesio y compuestos de fibra de carbono, así como diferentes configuraciones estructurales como monocasco y estructuras montadas en bastidor. El mercado es significativo porque representa una etapa fundamental en la fabricación de vehículos y tiene un impacto directo en la seguridad, la eficiencia del combustible y el rendimiento general del vehículo terminado.

Impulsores, restricciones, desafíos y oportunidades del mercado de carrocería blanca automotriz

Los principales impulsores del mercado incluyen la creciente demanda de vehículos más ligeros para mejorar la eficiencia del combustible, las regulaciones más estrictas sobre emisiones de carbono, y los avances en materiales de alta resistencia. La transición hacia vehículos eléctricos también está impulsando la innovación en diseños de carrocería más eficientes. Sin embargo, el mercado enfrenta restricciones como los altos costos de los materiales avanzados como el CFRP y el magnesio, y la complejidad de integrar nuevos materiales en los procesos de fabricación existentes. Los desafíos incluyen mantener la seguridad estructural mientras se reduce el peso, y adaptarse a las cambiantes preferencias de los consumidores. Las oportunidades se encuentran en el desarrollo de materiales sostenibles, la automatización de los procesos de fabricación, y la expansión en mercados emergentes con creciente demanda de vehículos.

Tendencias de crecimiento del mercado de carrocería blanca automotriz

El mercado de carrocería blanca automotriz está experimentando varias tendencias de crecimiento significativas. La adopción creciente de materiales ligeros como el aluminio y los compuestos de fibra de carbono está transformando la industria, impulsada por la necesidad de mejorar la eficiencia del combustible y cumplir con las regulaciones de emisiones. La integración de tecnologías de fabricación avanzadas, como la fabricación aditiva y la robótica, está mejorando la eficiencia y la precisión de la producción. Además, se observa una tendencia hacia la personalización y la modularidad en el diseño de carrocerías, permitiendo a los fabricantes adaptarse rápidamente a las diferentes necesidades del mercado. El crecimiento de los vehículos eléctricos también está influyendo en el diseño de carrocerías, con un enfoque en optimizar la distribución del peso y la integración de baterías.

Impacto de COVID-19 en el mercado de carrocería blanca automotriz

La pandemia de COVID-19 tuvo un impacto significativo en el mercado de carrocería blanca automotriz, causando interrupciones en las cadenas de suministro globales, cierres temporales de plantas de fabricación y una disminución en la demanda de vehículos. Muchos fabricantes enfrentaron desafíos para obtener materias primas y componentes, lo que llevó a retrasos en la producción. Sin embargo, el mercado ha mostrado resiliencia y está en camino de recuperación a medida que la industria automotriz se adapta a las nuevas condiciones. La crisis aceleró la adopción de la digitalización y la automatización en los procesos de fabricación, lo que podría tener beneficios a largo plazo para la eficiencia y la flexibilidad del mercado de carrocería blanca.

Escenario competitivo del mercado de carrocería blanca automotriz

El mercado de carrocería blanca automotriz presenta un escenario competitivo dinámico con la presencia de varios actores clave a nivel global. Empresas como Magna International Inc., Gestamp Automoción S.A., y ThyssenKrupp AG dominan el mercado con sus amplias capacidades de fabricación y redes de suministro globales. La competencia se intensifica a medida que las empresas buscan diferenciarse a través de la innovación en materiales, la eficiencia de producción y la sostenibilidad. Se observa una tendencia hacia la consolidación del mercado, con fusiones y adquisiciones estratégicas para expandir las capacidades tecnológicas y geográficas. Las empresas también están formando alianzas estratégicas con fabricantes de vehículos para desarrollar soluciones personalizadas de carrocería blanca que cumplan con los requisitos específicos de los vehículos eléctricos y autónomos.

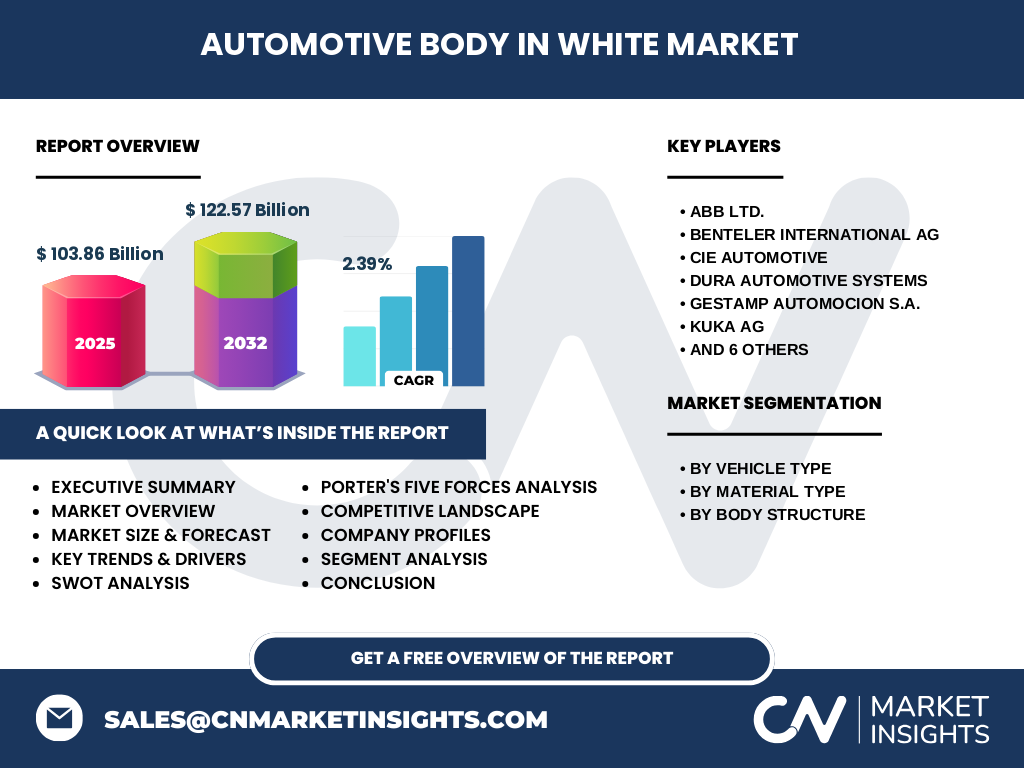

Resumen ejecutivo

El mercado de carrocería blanca automotriz está posicionado para un crecimiento constante, con un valor proyectado de 122.57 mil millones de dólares para 2032, lo que representa una tasa de crecimiento anual compuesta (CAGR) del 2.39% desde 2025. Este crecimiento está impulsado por la creciente demanda de vehículos más ligeros y seguros, la transición hacia la movilidad eléctrica, y los avances en materiales y tecnologías de fabricación. El mercado se segmenta por tipo de vehículo (coches de pasajeros y vehículos comerciales), tipo de material (aluminio, acero, magnesio, CFRP), y estructura del cuerpo (estructura montada en bastidor y estructura monocasco). A pesar de los desafíos planteados por la pandemia de COVID-19, el mercado ha demostrado resiliencia y está experimentando una recuperación, con oportunidades significativas en la innovación de materiales y la expansión en mercados emergentes.

Previsión del mercado de carrocería blanca automotriz

El mercado de carrocería blanca automotriz está proyectado para crecer de 103.86 mil millones de dólares en 2025 a 122.57 mil millones de dólares para 2032, lo que representa una tasa de crecimiento anual compuesta (CAGR) del 2.39%. Esta previsión refleja un crecimiento constante impulsado por varios factores, incluyendo la creciente demanda de vehículos eficientes en combustible, el aumento de la producción de vehículos eléctricos, y las continuas innovaciones en materiales ligeros y tecnologías de fabricación. Se espera que el período de pronóstico de 2026 a 2032 sea particularmente dinámico, con avances significativos en la integración de materiales compuestos y la automatización de los procesos de fabricación. El mercado también se beneficiará de la recuperación post-pandemia y la creciente demanda en mercados emergentes.

Tamaño y participación del mercado de carrocería blanca automotriz por segmentación

El mercado de carrocería blanca automotriz se segmenta principalmente por tipo de vehículo, tipo de material y estructura del cuerpo. En términos de tipo de vehículo, los coches de pasajeros representan una porción significativa del mercado debido a su mayor volumen de producción global. Los vehículos comerciales, aunque en menor volumen, contribuyen de manera importante al mercado debido a sus requisitos específicos de durabilidad y capacidad de carga. En cuanto a los materiales, el acero sigue siendo el material dominante debido a su costo-efectividad y propiedades mecánicas, pero el aluminio está ganando terreno rápidamente, especialmente en vehículos de alta gama y eléctricos. Los materiales avanzados como el CFRP están encontrando aplicaciones en segmentos premium. En términos de estructura del cuerpo, las estructuras monocasco son prevalentes en coches de pasajeros, mientras que las estructuras montadas en bastidor siguen siendo comunes en vehículos comerciales y todoterrenos.

Tamaño y participación global del mercado de carrocería blanca automotriz por región

Aunque no se proporcionan datos regionales específicos, el mercado global de carrocería blanca automotriz muestra una distribución geográfica diversa. Se espera que las regiones con importantes centros de fabricación automotriz, como Asia-Pacífico, Europa y América del Norte, dominen el mercado. Asia-Pacífico, liderado por países como China, Japón y Corea del Sur, probablemente represente una porción significativa debido a su gran capacidad de producción de vehículos y su creciente industria automotriz. Europa, con su enfoque en vehículos de alta gama y tecnologías avanzadas, también contribuirá de manera importante. América del Norte, particularmente los Estados Unidos y México, mantendrá una presencia fuerte debido a su industria automotriz establecida. Se espera que los mercados emergentes en América Latina, Medio Oriente y África muestren un crecimiento prometedor a medida que se expande la producción de vehículos en estas regiones.

Análisis regional del mercado de carrocería blanca automotriz

El análisis regional del mercado de carrocería blanca automotriz revela dinámicas distintivas en diferentes partes del mundo. En Asia-Pacífico, la región domina el mercado debido a la presencia de importantes fabricantes de vehículos y una creciente demanda de automóviles en países como China e India. Europa se caracteriza por su enfoque en la innovación y la sostenibilidad, con una fuerte adopción de materiales ligeros y tecnologías avanzadas de fabricación. América del Norte mantiene una posición sólida con su industria automotriz establecida y un creciente interés en vehículos eléctricos. América Latina muestra un potencial de crecimiento significativo, impulsado por la expansión de la capacidad de fabricación y el aumento del poder adquisitivo de los consumidores. En Medio Oriente y África, el mercado está emergiendo, con oportunidades en países como Turquía y Sudáfrica que están desarrollando sus sectores automotrices.

Perfiles de las principales empresas en el mercado de carrocería blanca automotriz

El mercado de carrocería blanca automotriz está liderado por varias empresas prominentes que han establecido una fuerte presencia global. Magna International Inc. se destaca como uno de los mayores proveedores de carrocerías blancas, ofreciendo soluciones integrales de ingeniería y fabricación. Gestamp Automoción S.A. es reconocida por su experiencia en componentes de alta resistencia y su enfoque en la innovación de materiales. ThyssenKrupp AG aporta su experiencia en aceros de alta resistencia y soluciones de ingeniería avanzadas. Otras empresas clave incluyen a ABB Ltd., con su experiencia en automatización y robótica para la fabricación de carrocerías, y Benteler International AG, conocida por sus soluciones de carrocería y chasis. Estas empresas compiten en base a la innovación tecnológica, la eficiencia de producción, la calidad y la capacidad de ofrecer soluciones personalizadas a los fabricantes de equipos originales (OEM).

Análisis de las cinco fuerzas de Porter del mercado de carrocería blanca automotriz

El análisis de las cinco fuerzas de Porter revela un panorama competitivo complejo en el mercado de carrocería blanca automotriz. La amenaza de nuevos participantes es moderada debido a los altos requisitos de capital y la necesidad de experiencia técnica especializada. El poder de negociación de los proveedores es significativo, especialmente para materiales especializados como el aluminio de alta resistencia y el CFRP. Por otro lado, el poder de negociación de los compradores (fabricantes de vehículos) es considerable debido a su gran volumen de pedidos y la naturaleza competitiva de la industria automotriz. La amenaza de productos sustitutos es baja, ya que la carrocería blanca es un componente fundamental de los vehículos. La intensidad de la rivalidad competitiva es alta, con numerosas empresas compitiendo por cuota de mercado a través de la innovación, la eficiencia de costos y la calidad del producto.

Análisis FODA del mercado de carrocería blanca automotriz

Un análisis FODA del mercado de carrocería blanca automotriz revela varias fortalezas, debilidades, oportunidades y amenazas. Entre las fortalezas se encuentran la creciente demanda de vehículos eficientes en combustible, los avances en materiales ligeros y las tecnologías de fabricación innovadoras. Las debilidades incluyen la dependencia de materias primas volátiles y los altos costos de investigación y desarrollo para nuevas tecnologías. Las oportunidades se presentan en la expansión de la producción de vehículos eléctricos, el desarrollo de materiales sostenibles y la automatización de los procesos de fabricación. Las amenazas incluyen las fluctuaciones económicas que afectan la demanda de vehículos, las regulaciones ambientales cada vez más estrictas y la intensa competencia en el mercado. La capacidad de las empresas para capitalizar las oportunidades mientras mitigan las amenazas será crucial para el éxito en este mercado dinámico.

Análisis de la cadena de valor del mercado de carrocería blanca automotriz

El análisis de la cadena de valor del mercado de carrocería blanca automotriz revela una estructura compleja e integrada. Comienza con la adquisición de materias primas, incluyendo acero, aluminio, magnesio y compuestos, por parte de proveedores especializados. Estos materiales son luego procesados y transformados por fabricantes de componentes en piezas estructurales como paneles de carrocería, marcos y refuerzos. Los fabricantes de carrocerías blancas integran estos componentes utilizando tecnologías avanzadas de soldadura, unión y ensamblaje. El producto final se entrega a los fabricantes de equipos originales (OEM) para su integración en el proceso de fabricación de vehículos. A lo largo de esta cadena, la logística y la gestión de la cadena de suministro juegan un papel crucial para garantizar la eficiencia y la calidad. La innovación se produce en cada etapa, desde el desarrollo de nuevos materiales hasta la implementación de tecnologías de fabricación avanzadas.

Principales perspectivas de inversión en el mercado de carrocería blanca automotriz

El mercado de carrocería blanca automotriz ofrece varias perspectivas de inversión atractivas. La creciente demanda de vehículos eléctricos presenta oportunidades significativas para empresas que pueden desarrollar carrocerías ligeras y eficientes específicamente diseñadas para esta nueva generación de vehículos. La inversión en investigación y desarrollo de materiales avanzados, como compuestos de fibra de carbono y aleaciones de magnesio de alta resistencia, podría generar rendimientos sustanciales a medida que estos materiales se vuelven más viables comercialmente. La automatización y la digitalización de los procesos de fabricación representan otra área de inversión atractiva, con potencial para mejorar significativamente la eficiencia y reducir los costos de producción. Además, la expansión en mercados emergentes con creciente producción de vehículos ofrece oportunidades para empresas que buscan diversificar su presencia geográfica y capturar nuevos segmentos de mercado.

Conclusión del mercado de carrocería blanca automotriz

En conclusión, el mercado de carrocería blanca automotriz se encuentra en una posición de crecimiento constante, impulsado por la evolución de la industria automotriz hacia vehículos más eficientes, seguros y tecnológicamente avanzados. Con un valor proyectado de 122.57 mil millones de dólares para 2032 y una CAGR del 2.39%, el mercado ofrece oportunidades significativas para los participantes que puedan adaptarse a las cambiantes demandas de los consumidores y las regulaciones. La innovación en materiales, la adopción de tecnologías de fabricación avanzadas y la capacidad de responder a la creciente demanda de vehículos eléctricos serán factores clave para el éxito en este mercado. A pesar de los desafíos planteados por la pandemia de COVID-19, el mercado ha demostrado resiliencia y está experimentando una recuperación, lo que sugiere un futuro prometedor para los inversores y participantes de la industria.

Metodología de investigación

La investigación de mercado sobre el mercado de carrocería blanca automotriz se llevó a cabo utilizando un enfoque integral que combina métodos de investigación primaria y secundaria. La investigación secundaria involucró el análisis de informes de la industria, publicaciones de empresas, bases de datos gubernamentales y fuentes de noticias financieras para recopilar datos históricos y tendencias del mercado. La investigación primaria incluyó entrevistas con expertos de la industria, fabricantes de equipos originales (OEM), proveedores de nivel 1 y otras partes interesadas clave para validar los datos y obtener información cualitativa. Se utilizaron técnicas de triangulación de datos para garantizar la precisión y confiabilidad de la información. El análisis del mercado se realizó utilizando herramientas como el análisis FODA, las cinco fuerzas de Porter y el análisis de la cadena de valor para proporcionar una comprensión integral del mercado.

Alcance de la investigación

El alcance de esta investigación cubre el mercado global de carrocería blanca automotriz, con un enfoque en las tendencias, el crecimiento y las oportunidades desde 2025 hasta 2032. El estudio incluye un análisis detallado del mercado por tipo de vehículo (coches de pasajeros y vehículos comerciales), tipo de material (aluminio, acero, magnesio, CFRP), y estructura del cuerpo (estructura montada en bastidor y estructura monocasco). Se proporciona una visión general del escenario competitivo, perfiles de empresas clave y un análisis regional del mercado. La investigación también aborda el impacto de factores macroeconómicos como la pandemia de COVID-19 y las tendencias tecnológicas emergentes. Sin embargo, es importante tener en cuenta que, aunque se proporcionan datos de mercado globales, los datos regionales específicos no están incluidos en este informe.

Principales empresas y desarrollos recientes en el mercado de carrocería blanca automotriz

El mercado de carrocería blanca automotriz está caracterizado por la presencia de varias empresas líderes que han realizado desarrollos significativos recientemente. Magna International Inc. ha anunciado inversiones en tecnologías de fabricación aditiva para carrocerías blancas, lo que podría revolucionar los procesos de producción. Gestamp Automoción S.A. ha presentado nuevas soluciones de carrocería utilizando materiales avanzados de alta resistencia, enfocándose en la reducción de peso sin comprometer la seguridad. ThyssenKrupp AG ha expandido su cartera de aceros de alta resistencia, introduciendo nuevas aleaciones diseñadas específicamente para vehículos eléctricos. Tata Steel Limited ha anunciado una asociación estratégica con un fabricante de vehículos eléctricos para desarrollar carrocerías ligeras personalizadas. Norsk Hydro ASA ha presentado innovaciones en aluminio reciclado para aplicaciones de carrocería, alineándose con las tendencias de sostenibilidad de la industria. Estos desarrollos reflejan el enfoque de la industria en la innovación, la sostenibilidad y la adaptación a las necesidades cambiantes del mercado automotriz.