Mercado de Intercambiadores de Calor para Aeronaves: Descripción general

Los intercambiadores de calor para aeronaves son componentes críticos diseñados para transferir energía térmica entre diferentes fluidos en sistemas aeronáuticos, manteniendo temperaturas operativas óptimas para motores, aviónica y otros sistemas vitales. Estos dispositivos juegan un papel fundamental en la gestión térmica de aeronaves modernas, permitiendo un rendimiento eficiente y seguro en diversas condiciones de vuelo. El mercado abarca múltiples segmentos, incluyendo intercambiadores de tipo tubos planos, placa-aleta, y aplicaciones que van desde motores hasta aeroestructuras, sirviendo a aeronaves de alas rotatorias, alas fijas y vehículos aéreos no tripulados (UAV).

Mercado de Intercambiadores de Calor para Aeronaves: Impulsores, Restricciones, Desafíos y Oportunidades

Los principales impulsores del mercado incluyen el creciente tráfico aéreo global, la modernización de flotas existentes y la creciente demanda de aeronaves más eficientes en combustible. Las restricciones clave involucran los altos costos de desarrollo y certificación, así como las estrictas regulaciones de seguridad aeronáutica. Los desafíos incluyen la complejidad de integrar sistemas térmicos avanzados en diseños de aeronaves existentes y la necesidad de materiales ligeros pero duraderos. Las oportunidades se presentan en la adopción de fabricación aditiva para diseños más eficientes, el desarrollo de intercambiadores de calor para aeronaves eléctricas e híbridas, y la expansión en mercados emergentes de aviación.

Tendencias de Crecimiento del Mercado de Intercambiadores de Calor para Aeronaves

El mercado está experimentando varias tendencias transformadoras, incluyendo la miniaturización de componentes térmicos, el uso de materiales compuestos avanzados y la integración de sistemas de control inteligentes. La transición hacia aeronaves más eléctricas está impulsando la innovación en soluciones de gestión térmica más eficientes. Además, se observa una creciente adopción de técnicas de fabricación aditiva que permiten geometrías complejas y optimizadas, mejorando la eficiencia del intercambio de calor mientras se reduce el peso total del sistema.

Impacto de COVID-19 en el Mercado de Intercambiadores de Calor para Aeronaves

La pandemia de COVID-19 causó inicialmente una interrupción significativa en el mercado de intercambiadores de calor para aeronaves, con una reducción drástica en la producción y entrega de nuevas aeronaves. Sin embargo, el mercado ha mostrado resiliencia, con una recuperación gradual a medida que la industria de la aviación se adapta a nuevas realidades operativas. La crisis aceleró la adopción de tecnologías digitales en los procesos de fabricación y mantenimiento, y aumentó el enfoque en la eficiencia operativa, lo que podría beneficiar a largo plazo a los proveedores de soluciones térmicas innovadoras.

Panorama Competitivo del Mercado de Intercambiadores de Calor para Aeronaves

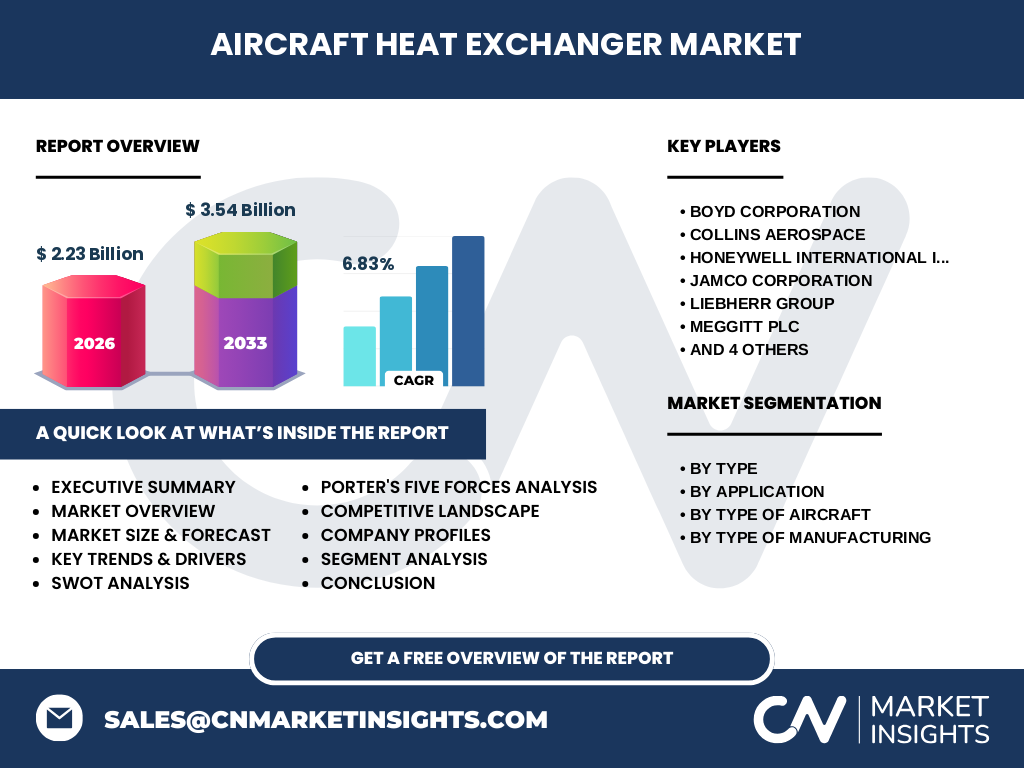

El panorama competitivo está caracterizado por la presencia de jugadores establecidos y especializados en tecnología térmica aeronáutica. Empresas líderes como Collins Aerospace, Honeywell International Inc., y Liebherr Group compiten junto con especialistas como Meggitt PLC y TAT Technologies Ltd. El mercado muestra tendencias hacia la consolidación estratégica, con fusiones y adquisiciones que buscan expandir capacidades tecnológicas y alcance geográfico. La competencia se basa en la innovación tecnológica, la calidad del producto, las relaciones con los clientes y la capacidad de cumplir con estrictas certificaciones aeronáuticas.

Resumen Ejecutivo

El mercado de intercambiadores de calor para aeronaves representa un segmento vital de la industria aeroespacial, con un valor proyectado de 2.23 mil millones en 2026 y un crecimiento esperado a 3.54 mil millones para 2033, reflejando una tasa compuesta anual del 6.83%. El mercado se beneficia de la creciente demanda de gestión térmica eficiente en aeronaves modernas, impulsada por la necesidad de mejorar la eficiencia del combustible y el rendimiento. Los segmentos clave incluyen diferentes tipos de intercambiadores, aplicaciones variadas y tipos de aeronaves, con oportunidades significativas en tecnologías emergentes y mercados geográficos en expansión.

Previsión del Mercado de Intercambiadores de Calor para Aeronaves (2025-2032)

El mercado de intercambiadores de calor para aeronaves está posicionado para un crecimiento sostenido durante el período de pronóstico 2025-2032. Con una base de 2.23 mil millones en 2026, se espera que el mercado alcance los 3.54 mil millones para 2033, lo que representa una tasa de crecimiento anual compuesta del 6.83%. Este crecimiento será impulsado por la recuperación del tráfico aéreo post-pandemia, la entrega de nuevas aeronaves, la modernización de flotas existentes y la creciente adopción de tecnologías térmicas avanzadas. Los segmentos de fabricación aditiva y aplicaciones para aeronaves eléctricas presentan particularmente fuertes oportunidades de crecimiento.

Tamaño y Participación del Mercado de Intercambiadores de Calor para Aeronaves por Segmentación

El mercado se segmenta por tipo, aplicación y tipo de aeronave. Por tipo, los segmentos principales incluyen tubos planos y placa-aleta, cada uno con ventajas específicas para diferentes aplicaciones. Por aplicación, los intercambiadores sirven principalmente a motores y aeroestructuras, con creciente demanda en sistemas de aviónica y cabinas. Por tipo de aeronave, el mercado atiende a aeronaves de alas rotatorias, alas fijas y UAV, cada segmento con requisitos térmicos únicos. La fabricación aditiva está emergiendo como un segmento de crecimiento significativo, ofreciendo nuevas posibilidades de diseño y eficiencia.

Tamaño y Participación Global del Mercado de Intercambiadores de Calor para Aeronaves por Región

El mercado global de intercambiadores de calor para aeronaves muestra variaciones regionales significativas en términos de tamaño y participación. América del Norte, liderada por Estados Unidos, mantiene la mayor participación de mercado debido a la presencia de importantes fabricantes de aeronaves y proveedores de tecnología. Europa sigue como un mercado clave, impulsado por la innovación en aeroespacial y la presencia de Airbus. La región Asia-Pacífico está experimentando el crecimiento más rápido, impulsado por la expansión de la aviación comercial en China e India. El mercado en Medio Oriente y América Latina también muestra potencial de crecimiento, respaldado por inversiones en infraestructura aeronáutica.

Análisis Regional del Mercado de Intercambiadores de Calor para Aeronaves

América del Norte domina el mercado con su avanzada industria aeroespacial y significativas inversiones en investigación y desarrollo. Europa mantiene una posición fuerte con su enfoque en tecnologías sostenibles y estrictas regulaciones ambientales. La región Asia-Pacífico presenta el mayor potencial de crecimiento, impulsado por la expansión de la flota comercial y el aumento del tráfico aéreo. América Latina y Medio Oriente ofrecen oportunidades emergentes, aunque con desafíos relacionados con la infraestructura y las condiciones económicas. Cada región presenta dinámicas de mercado únicas influenciadas por factores económicos, regulatorios y tecnológicos locales.

Perfiles de las Principales Empresas en el Mercado de Intercambiadores de Calor para Aeronaves

Las empresas líderes en el mercado incluyen a Boyd Corporation, conocida por sus soluciones térmicas innovadoras; Collins Aerospace, un proveedor integral de sistemas aeronáuticos; Honeywell International Inc., con su amplia experiencia en tecnologías de control y gestión térmica; Jamco Corporation, especializada en componentes aeronáuticos; Liebherr Group, reconocida por sus sistemas de refrigeración avanzados; Meggitt PLC, con su enfoque en soluciones de gestión térmica; TAT Technologies Ltd, especialista en sistemas de transferencia de calor; Triumph Group, Inc., con su cartera diversificada de aeroespacial; Wall Colmonoy, conocida por sus materiales y recubrimientos especializados; y Woodward, Inc., con su experiencia en sistemas de control de motores. Estas empresas compiten en base a la innovación tecnológica, calidad, confiabilidad y relaciones estratégicas con los clientes.

Análisis de las Cinco Fuerzas de Porter del Mercado de Intercambiadores de Calor para Aeronaves

El análisis de las cinco fuerzas de Porter revela un mercado con barreras de entrada moderadas a altas debido a los requisitos de certificación y la necesidad de experiencia técnica especializada. El poder de negociación de los proveedores es moderado, ya que los fabricantes dependen de materiales y componentes especializados. El poder de negociación de los compradores es significativo, especialmente para los grandes fabricantes de aeronaves. La amenaza de productos sustitutos es baja, ya que los intercambiadores de calor son componentes esenciales con pocos reemplazos viables. La rivalidad competitiva es intensa, con múltiples jugadores establecidos compitiendo por cuota de mercado a través de la innovación y la calidad.

Análisis FODA del Mercado de Intercambiadores de Calor para Aeronaves

Fortalezas: Alta experiencia técnica en la industria, relaciones establecidas con fabricantes de aeronaves, tecnologías patentadas y certificaciones rigurosas. Debilidades: Altos costos de desarrollo y certificación, dependencia de ciclos de producción de aeronaves, complejidad técnica que limita la flexibilidad. Oportunidades: Crecimiento en aeronaves eléctricas e híbridas, expansión en mercados emergentes, adopción de fabricación aditiva. Amenazas: Recesiones económicas que afectan la aviación, competencia intensa, interrupciones en la cadena de suministro, cambios regulatorios.

Análisis de la Cadena de Valor del Mercado de Intercambiadores de Calor para Aeronaves

La cadena de valor del mercado abarca desde la adquisición de materias primas y componentes hasta la fabricación, ensamblaje, prueba y entrega de intercambiadores de calor. Los proveedores de materiales proporcionan metales especializados y compuestos, mientras que los fabricantes de componentes suministran partes críticas. Los integradores ensamblan los sistemas completos, realizan pruebas rigurosas y los entregan a los fabricantes de aeronaves o proveedores de mantenimiento. El valor se crea a través de la innovación en diseño, la optimización de la eficiencia térmica, la reducción de peso y el cumplimiento de estrictos estándares de calidad y seguridad.

Principales Perspectivas de Inversión en el Mercado de Intercambiadores de Calor para Aeronaves

Las oportunidades de inversión clave incluyen el desarrollo de intercambiadores de calor para la próxima generación de aeronaves eléctricas e híbridas, la expansión de capacidades de fabricación aditiva, y la inversión en I+D para materiales y diseños más eficientes. Los inversores deberían considerar empresas con carteras de productos diversificadas, fuertes relaciones con clientes y capacidades tecnológicas demostradas. El mercado de mantenimiento, reparación y revisión (MRO) también presenta oportunidades atractivas, particularmente en regiones con flotas de aeronaves en crecimiento. La inversión en automatización y digitalización de procesos de fabricación puede ofrecer ventajas competitivas significativas.

Conclusión del Mercado de Intercambiadores de Calor para Aeronaves

El mercado de intercambiadores de calor para aeronaves se encuentra en una posición sólida para el crecimiento sostenido, impulsado por la recuperación de la industria de la aviación, la innovación tecnológica y la creciente demanda de soluciones térmicas eficientes. Con un valor proyectado de 3.54 mil millones para 2033 y una tasa de crecimiento anual compuesta del 6.83%, el mercado ofrece oportunidades significativas para los participantes establecidos y los nuevos entrantes. El éxito en este mercado requerirá un enfoque en la innovación, la calidad y la capacidad de adaptarse a las cambiantes necesidades de la industria aeroespacial, particularmente en el contexto de la transición hacia aeronaves más eléctricas y sostenibles.

Metodología de Investigación

Esta investigación se realizó mediante un enfoque integral que combina análisis primario y secundario. Los datos secundarios se recopilaron de informes de la industria, publicaciones gubernamentales, comunicados de prensa de empresas y bases de datos especializadas. La investigación primaria incluyó entrevistas con expertos de la industria, proveedores, fabricantes de aeronaves y analistas del sector. Se emplearon técnicas de triangulación de datos para validar la información y garantizar la precisión de las proyecciones. El análisis del mercado consideró factores macroeconómicos, tendencias tecnológicas, dinámicas competitivas y desarrollos regulatorios que afectan al mercado de intercambiadores de calor para aeronaves.

Alcance de la Investigación

Esta investigación cubre el mercado global de intercambiadores de calor para aeronaves desde 2020 hasta 2033, con un enfoque particular en el período de pronóstico 2025-2032. El alcance incluye análisis por tipo (tubos planos, placa-aleta), aplicación (motor, aeroestructura), tipo de aeronave (alas rotatorias, alas fijas, UAV) y tipo de fabricación (convencional y aditiva). La investigación abarca regiones geográficas clave incluyendo América del Norte, Europa, Asia-Pacífico, América Latina y Medio Oriente y África. El estudio se centra en el mercado comercial, excluyendo segmentos militares especializados a menos que se mencionen específicamente.

Principales Empresas y Desarrollos Recientes en el Mercado de Intercambiadores de Calor para Aeronaves

Las principales empresas del mercado han estado activas en el desarrollo de nuevas tecnologías y asociaciones estratégicas. Boyd Corporation ha expandido su cartera de soluciones térmicas con enfoque en aplicaciones de alto rendimiento. Collins Aerospace ha anunciado avances en sistemas de gestión térmica integrados para aeronaves de próxima generación. Honeywell International Inc. ha desarrollado intercambiadores de calor más compactos y eficientes para aplicaciones de aviónica. Jamco Corporation ha fortalecido su posición en el mercado de componentes estructurales con capacidades térmicas integradas. Liebherr Group ha introducido sistemas de refrigeración más sostenibles con menor impacto ambiental. Meggitt PLC ha expandido su presencia en el segmento de mantenimiento, reparación y revisión. TAT Technologies Ltd ha lanzado soluciones innovadoras para vehículos aéreos no tripulados. Triumph Group, Inc. ha fortalecido su cartera a través de adquisiciones estratégicas. Wall Colmonoy ha desarrollado nuevos materiales compuestos para aplicaciones térmicas. Woodward, Inc. ha introducido sistemas de control avanzados para optimizar el rendimiento de los intercambiadores de calor.