Mercado de Medicamentos para el Cáncer de Ovario: Definición, Alcance y Significado

El Mercado de Medicamentos para el Cáncer de Ovario se refiere al sector farmacéutico especializado en el desarrollo, producción y comercialización de terapias destinadas al tratamiento del cáncer de ovario, una de las formas más letales de cáncer ginecológico. Este mercado abarca una amplia gama de medicamentos, incluyendo agentes quimioterapéuticos tradicionales, terapias dirigidas, inhibidores de PARP, inhibidores anti-angiogénicos y tratamientos emergentes como la inmunoterapia. El alcance del mercado incluye tanto los medicamentos aprobados para uso clínico como los que se encuentran en diversas etapas de desarrollo clínico. Su importancia radica en que el cáncer de ovario representa aproximadamente el 2,5% de todos los cánceres en mujeres y es la causa principal de muerte por cáncer ginecológico, lo que genera una necesidad crítica de tratamientos más efectivos y personalizados. El mercado está impulsado por la creciente prevalencia de la enfermedad, los avances en la comprensión molecular del cáncer de ovario y la demanda de terapias que puedan mejorar significativamente la supervivencia y la calidad de vida de los pacientes.

Factores Impulsores, Restricciones, Desafíos y Oportunidades

Los principales impulsores del Mercado de Medicamentos para el Cáncer de Ovario incluyen el aumento de la incidencia de la enfermedad a nivel mundial, especialmente en poblaciones envejecidas, y los avances significativos en la investigación oncológica que han llevado al desarrollo de terapias dirigidas más efectivas. La creciente conciencia sobre la detección temprana y el diagnóstico también impulsa la demanda de tratamientos. Sin embargo, el mercado enfrenta restricciones como los altos costos asociados con el desarrollo de nuevos medicamentos, los procesos regulatorios prolongados y complejos, y los efectos secundarios graves de algunos tratamientos que pueden limitar su adopción. Los desafíos incluyen la heterogeneidad del cáncer de ovario, que dificulta el desarrollo de terapias universales, y la resistencia a los medicamentos que se desarrolla en muchos pacientes. Las oportunidades se presentan en la forma de medicina personalizada, donde los tratamientos se adaptan a las características moleculares específicas de cada tumor, y en los mercados emergentes donde el acceso a tratamientos especializados está expandiéndose rápidamente.

Tendencias de Crecimiento del Mercado

Las tendencias de crecimiento del Mercado de Medicamentos para el Cáncer de Ovario están siendo moldeadas por varios factores transformadores. Una de las tendencias más significativas es el cambio hacia terapias dirigidas y de precisión, alejándose de la quimioterapia tradicional de amplio espectro. Los inhibidores de PARP, que atacan las células cancerosas con mutaciones específicas en los genes BRCA, representan una de las innovaciones más prometedoras. Otra tendencia importante es la combinación de diferentes modalidades terapéuticas, como la combinación de inhibidores de PARP con inmunoterapia o quimioterapia, para mejorar la eficacia y superar la resistencia. El desarrollo de biomarcadores para la selección de pacientes también está ganando impulso, permitiendo tratamientos más personalizados. Además, se observa un creciente interés en terapias que puedan administrarse en entornos ambulatorios, lo que mejora la calidad de vida de los pacientes y reduce los costos del sistema de salud. La investigación en terapias basadas en ARN y edición genética también representa una tendencia emergente con potencial disruptivo.

Impacto de COVID-19 en el Mercado de Medicamentos para el Cáncer de Ovario

La pandemia de COVID-19 tuvo un impacto significativo en el Mercado de Medicamentos para el Cáncer de Ovario, afectando tanto la investigación y desarrollo como la atención clínica. Durante los períodos más intensos de la pandemia, muchos ensayos clínicos se vieron interrumpidos o retrasados debido a los confinamientos, la reducción de la capacidad hospitalaria y la priorización de recursos para el tratamiento de COVID-19. Los pacientes con cáncer de ovario enfrentaron desafíos adicionales, incluyendo el acceso limitado a la atención médica, retrasos en los diagnósticos y tratamientos, y un mayor riesgo de complicaciones graves por COVID-19. Sin embargo, la pandemia también aceleró ciertas innovaciones, como la adopción de la telemedicina para consultas y seguimiento de pacientes, y la implementación de protocolos de ensayos clínicos descentralizados. A medida que el mundo se recupera de la pandemia, el mercado está experimentando una recuperación con un enfoque renovado en la resiliencia de las cadenas de suministro y la flexibilidad en la entrega de atención médica.

Escenario Competitivo del Mercado

El escenario competitivo del Mercado de Medicamentos para el Cáncer de Ovario se caracteriza por la presencia de empresas farmacéuticas multinacionales establecidas y compañías biotecnológicas especializadas que compiten por la participación de mercado a través de la innovación y las estrategias de comercialización. El mercado muestra signos de consolidación, con fusiones y adquisiciones estratégicas que permiten a las empresas ampliar sus carteras de productos y capacidades de investigación. Las empresas líderes compiten en múltiples frentes, incluyendo el desarrollo de nuevas moléculas, la mejora de las formulaciones existentes, y la expansión a mercados geográficos estratégicos. La competencia también se intensifica en el ámbito de los biosimilares, donde las empresas buscan ofrecer alternativas más asequibles a los medicamentos biológicos de marca. Las alianzas estratégicas entre empresas farmacéuticas y organizaciones de investigación, así como las colaboraciones con instituciones académicas, son comunes en este mercado para acelerar el desarrollo de nuevos tratamientos y compartir riesgos.

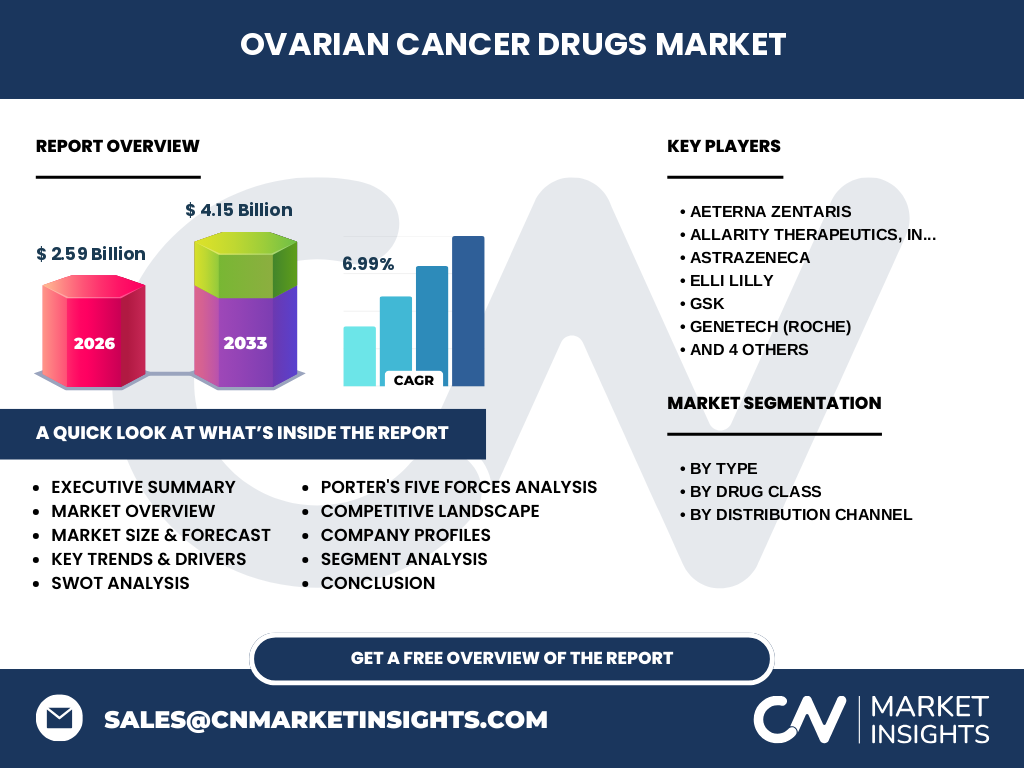

Resumen Ejecutivo

El Mercado de Medicamentos para el Cáncer de Ovario representa una oportunidad significativa en el sector farmacéutico, impulsado por la necesidad crítica de tratamientos más efectivos para una de las formas más letales de cáncer ginecológico. Con un tamaño de mercado proyectado de 2.59 mil millones en 2026 y una tasa de crecimiento anual compuesta del 6.99%, el mercado está experimentando una expansión constante impulsada por innovaciones terapéuticas, aumento de la prevalencia de la enfermedad y creciente conciencia sobre la detección temprana. Los inhibidores de PARP y las terapias dirigidas están transformando el panorama del tratamiento, ofreciendo nuevas esperanzas para los pacientes con mutaciones genéticas específicas. Sin embargo, el mercado enfrenta desafíos significativos, incluyendo altos costos de desarrollo, complejidad regulatoria y la heterogeneidad de la enfermedad. Las empresas que pueden navegar estos desafíos mientras innovan en terapias personalizadas y amplían el acceso a mercados emergentes estarán mejor posicionadas para capitalizar las oportunidades de crecimiento sustanciales que ofrece este mercado crítico.

Proyecciones del Mercado (2025-2032)

Según las proyecciones del mercado, el Mercado de Medicamentos para el Cáncer de Ovario experimentará un crecimiento significativo durante el período 2025-2032, expandiéndose desde su valor actual hasta alcanzar los 4.15 mil millones para 2033. Esta trayectoria de crecimiento refleja una tasa compuesta anual del 6.99%, impulsada por múltiples factores. El período verá la maduración de varias terapias innovadoras que actualmente se encuentran en ensayos clínicos avanzados, particularmente en las áreas de inhibidores de PARP y combinaciones terapéuticas novedosas. Se espera que la expansión geográfica hacia mercados emergentes, donde el diagnóstico y tratamiento del cáncer de ovario están mejorando, contribuya significativamente al crecimiento. Además, el mercado se beneficiará de la creciente adopción de la medicina de precisión, donde los tratamientos se personalizan según el perfil molecular de cada tumor. Las proyecciones también indican que las terapias que demuestren superioridad en términos de eficacia y seguridad, particularmente aquellas que puedan superar la resistencia a los tratamientos existentes, capturarán una participación de mercado desproporcionadamente alta.

Tamaño y Participación del Mercado por Segmentación

El Mercado de Medicamentos para el Cáncer de Ovario se segmenta de manera significativa por tipo de cáncer, clase de medicamento y canal de distribución. En términos de tipos de cáncer, el cáncer de ovario epitelial representa la mayor porción del mercado debido a su mayor prevalencia, seguido por el cáncer de ovario de células germinales y los tumores estromales, que aunque menos comunes, presentan oportunidades específicas para terapias dirigidas. Por clase de medicamento, los inhibidores de PARP están ganando rápidamente participación de mercado debido a su eficacia demostrada en pacientes con mutaciones BRCA, mientras que los inhibidores anti-angiogénesis mantienen una posición sólida en el tratamiento de primera línea. En cuanto a los canales de distribución, las farmacias hospitalarias dominan actualmente el mercado debido a la naturaleza especializada del tratamiento del cáncer de ovario, aunque las farmacias minoristas están experimentando crecimiento a medida que más tratamientos se vuelven ambulatorios. Esta segmentación revela un mercado diverso con oportunidades variadas según el tipo específico de cáncer, la clase terapéutica y el modelo de distribución.

Tamaño y Participación del Mercado Global por Región

El Mercado de Medicamentos para el Cáncer de Ovario muestra una distribución geográfica desigual, con América del Norte liderando actualmente en términos de tamaño de mercado, seguida por Europa y la región Asia-Pacífico. América del Norte, particularmente los Estados Unidos, representa la mayor participación debido a su avanzado sistema de salud, mayor prevalencia de cáncer de ovario, y mayor acceso a terapias innovadoras. Europa sigue como el segundo mercado más grande, impulsado por países como Alemania, Francia y el Reino Unido, que tienen sistemas de salud bien establecidos y políticas favorables de reembolso. La región Asia-Pacífico, aunque actualmente más pequeña, está experimentando el crecimiento más rápido, impulsado por el aumento de la prevalencia de cáncer, la mejora de la infraestructura de salud y el creciente poder adquisitivo en países como China e India. América Latina y Medio Oriente y África representan mercados emergentes con potencial de crecimiento significativo, aunque actualmente limitados por desafíos en el acceso a la atención médica y las restricciones económicas.

Análisis Regional del Mercado

El análisis regional del Mercado de Medicamentos para el Cáncer de Ovario revela dinámicas distintivas en diferentes partes del mundo. En América del Norte, el mercado está caracterizado por una alta tasa de adopción de terapias innovadoras, fuertes inversiones en investigación y desarrollo, y un entorno regulatorio favorable que acelera la aprobación de nuevos medicamentos. Europa presenta un mercado maduro con énfasis en terapias combinadas y un enfoque creciente en la sostenibilidad del sistema de salud, lo que influye en las decisiones de reembolso. La región Asia-Pacífico está experimentando una transformación rápida, con países como China e India expandiendo su capacidad de fabricación farmacéutica y aumentando el acceso a tratamientos oncológicos avanzados. América Latina enfrenta desafíos únicos, incluyendo disparidades en el acceso a la atención médica y limitaciones económicas, pero también presenta oportunidades significativas de crecimiento a medida que los sistemas de salud se modernizan. Medio Oriente y África, aunque actualmente representan una porción menor del mercado global, están viendo mejoras graduales en la infraestructura de salud y el acceso a tratamientos especializados para el cáncer.

Perfiles de las Principales Empresas del Mercado

El Mercado de Medicamentos para el Cáncer de Ovario está dominado por un grupo selecto de empresas farmacéuticas multinacionales y compañías biotecnológicas especializadas, cada una con estrategias distintivas. AstraZeneca se ha posicionado como líder a través de su cartera de inhibidores de PARP y fuertes capacidades de I+D. GSK ha establecido una presencia significativa con sus terapias dirigidas y enfoque en combinaciones innovadoras. Roche, a través de su división GeneTech, continúa siendo un jugador dominante con su experiencia en biológicos y red global de distribución. ImmunoGen se ha especializado en terapias de anticuerpos conjugados, ofreciendo enfoques únicos para el tratamiento del cáncer de ovario. Empresas como Allarity Therapeutics y Aeterna Zentaris representan a las compañías biotecnológicas más pequeñas pero innovadoras que se centran en terapias de nicho y tecnologías disruptivas. Luye Pharma y Vivesto ilustran la creciente presencia de empresas de mercados emergentes que están expandiendo su alcance global. Estas empresas compiten no solo en términos de eficacia de los medicamentos, sino también en estrategias de precios, acceso al mercado y capacidades de fabricación.

Análisis de las Cinco Fuerzas de Porter

El análisis de las Cinco Fuerzas de Porter revela un mercado de Medicamentos para el Cáncer de Ovario con dinámicas competitivas complejas. La amenaza de nuevos participantes es moderada debido a las altas barreras de entrada, que incluyen los costos significativos de I+D, los requisitos regulatorios estrictos y la necesidad de ensayos clínicos extensos. El poder de negociación de los compradores (principalmente hospitales y sistemas de salud) es considerable, especialmente en mercados con políticas de reembolso estrictas, lo que presiona los precios de los medicamentos. Por otro lado, el poder de negociación de los proveedores (empresas que suministran materias primas y servicios de fabricación) es relativamente bajo debido a la disponibilidad de múltiples proveedores y la capacidad de las grandes empresas farmacéuticas para integrarse verticalmente. La amenaza de productos sustitutos es moderada, con terapias alternativas como la inmunoterapia y la terapia dirigida ofreciendo diferentes enfoques para el tratamiento. La rivalidad competitiva entre las empresas existentes es intensa, caracterizada por la innovación constante, las guerras de precios en algunos segmentos, y la lucha por la participación de mercado en terapias clave como los inhibidores de PARP.

Análisis FODA del Mercado

Un análisis FODA del Mercado de Medicamentos para el Cáncer de Ovario revela fortalezas significativas, incluyendo un sólido pipeline de investigación y desarrollo, creciente comprensión de la biología molecular del cáncer de ovario, y la disponibilidad de terapias innovadoras que han demostrado eficacia clínica. Las debilidades incluyen los altos costos asociados con el desarrollo de nuevos medicamentos, los efectos secundarios graves de algunos tratamientos que limitan su uso, y la resistencia a los medicamentos que se desarrolla en muchos pacientes. Las oportunidades son abundantes, particularmente en la medicina personalizada, donde los tratamientos se adaptan a las características moleculares específicas de cada tumor, y en los mercados emergentes donde el acceso a tratamientos especializados está expandiéndose. Las amenazas incluyen la presión regulatoria creciente, las políticas de reembolso restrictivas en algunos países, la competencia de biosimilares que podrían erosionar los márgenes de beneficio, y el desafío de demostrar superioridad sobre terapias existentes en un mercado cada vez más saturado de opciones de tratamiento.

Análisis de la Cadena de Valor del Mercado

El análisis de la cadena de valor del Mercado de Medicamentos para el Cáncer de Ovario revela una estructura compleja que abarca múltiples etapas, desde la investigación básica hasta la entrega al paciente. La etapa inicial involucra la investigación y descubrimiento, donde las empresas invierten fuertemente en la identificación de nuevos objetivos terapéuticos y el desarrollo de moléculas candidatas. Esto es seguido por el desarrollo preclínico y clínico, que representa la fase más costosa y arriesgada del proceso. La fabricación y control de calidad aseguran que los medicamentos cumplan con los estándares de seguridad y eficacia requeridos. La comercialización y distribución involucran estrategias sofisticadas para llegar a los profesionales de la salud y a los pacientes, mientras que el soporte post-comercialización incluye monitoreo de seguridad y programas de asistencia al paciente. Las empresas que pueden optimizar cada etapa de esta cadena de valor, particularmente mediante la integración de tecnologías digitales y la mejora de la eficiencia operativa, están mejor posicionadas para tener éxito en este mercado competitivo.

Principales Perspectivas de Inversión

Las principales perspectivas de inversión en el Mercado de Medicamentos para el Cáncer de Ovario se centran en varias áreas estratégicas. La inversión en investigación y desarrollo de terapias innovadoras, particularmente inhibidores de PARP de próxima generación y combinaciones terapéuticas novedosas, ofrece el mayor potencial de retorno a largo plazo. Las empresas que invierten en plataformas de medicina de precisión, incluyendo el desarrollo de biomarcadores predictivos, están bien posicionadas para capturar valor a medida que el mercado se mueve hacia tratamientos más personalizados. La expansión a mercados emergentes representa otra oportunidad atractiva, aunque requiere estrategias adaptadas a las condiciones locales de salud y economía. La inversión en capacidades de fabricación avanzadas y cadenas de suministro resilientes se ha vuelto crítica tras las interrupciones causadas por la pandemia de COVID-19. Además, las empresas que invierten en modelos de negocio innovadores, como asociaciones estratégicas con organizaciones de investigación y empresas de tecnología, pueden acelerar su desarrollo y reducir riesgos. Finalmente, la inversión en programas de acceso y asequibilidad puede generar retornos tanto financieros como sociales al expandir el alcance del mercado.

Conclusión del Mercado

En conclusión, el Mercado de Medicamentos para el Cáncer de Ovario presenta un panorama dinámico y en evolución, caracterizado por una fuerte innovación terapéutica, creciente prevalencia de la enfermedad y transformación de los modelos de atención médica. El mercado está experimentando un crecimiento robusto, proyectado para alcanzar los 4.15 mil millones para 2033, impulsado por el desarrollo de terapias dirigidas como los inhibidores de PARP, la expansión a mercados emergentes y el avance de la medicina personalizada. Sin embargo, el éxito en este mercado requiere navegar desafíos significativos, incluyendo altos costos de desarrollo, complejidad regulatoria, y la necesidad de demostrar superioridad clínica sobre tratamientos existentes. Las empresas que pueden combinar innovación científica con estrategias comerciales efectivas, particularmente aquellas que abordan las necesidades no satisfechas de los pacientes y mejoran el acceso a tratamientos, estarán mejor posicionadas para capitalizar las oportunidades sustanciales que ofrece este mercado crítico. A medida que el campo continúa avanzando, el enfoque se mantendrá en el desarrollo de terapias que no solo prolonguen la supervivencia, sino que también mejoren significativamente la calidad de vida de los pacientes con cáncer de ovario.

Metodología de Investigación

La metodología de investigación empleada para este análisis del Mercado de Medicamentos para el Cáncer de Ovario combina múltiples enfoques para garantizar la precisión y confiabilidad de los hallazgos. La investigación se basa en un análisis exhaustivo de datos secundarios de fuentes confiables, incluyendo publicaciones científicas, informes de la industria, bases de datos de ensayos clínicos y documentos regulatorios. Se realizaron entrevistas en profundidad con expertos de la industria, incluyendo científicos, médicos especialistas en oncología ginecológica, ejecutivos farmacéuticos y analistas de mercado, para obtener perspectivas cualitativas sobre las tendencias del mercado y las proyecciones futuras. El análisis cuantitativo incluyó la modelización de pronósticos basada en datos históricos, considerando factores como las tasas de prevalencia de la enfermedad, las aprobaciones regulatorias, las tendencias de precios y las dinámicas de oferta y demanda. Se aplicaron técnicas de triangulación de datos para validar la coherencia de la información recopilada de diferentes fuentes. Además, se utilizaron herramientas de análisis de mercado como las Cinco Fuerzas de Porter y el análisis FODA para proporcionar una comprensión integral del entorno competitivo y las oportunidades estratégicas del mercado.

Alcance de la Investigación

El alcance de esta investigación sobre el Mercado de Medicamentos para el Cáncer de Ovario abarca un análisis integral del mercado global, con un enfoque particular en las tendencias actuales, las proyecciones futuras y las dinámicas competitivas. La investigación cubre el período histórico de 2020 a 2024, el año base de 2024, y proporciona pronósticos detalladas para el período 2025-2033. El análisis incluye una segmentación detallada por tipo de cáncer (epitelial, de células germinales, tumores estromales), clase de medicamento (inhibidores de PARP, inhibidores anti-angiogénesis, entre otros), y canal de distribución (farmacias hospitalarias, farmacias minoristas). El alcance geográfico abarca regiones clave incluyendo América del Norte, Europa, Asia-Pacífico, América Latina, Medio Oriente y África, con análisis detallados de los principales países en cada región. La investigación también examina los factores impulsores del mercado, las restricciones, los desafíos y las oportunidades, proporcionando una visión holística de los factores que influyen en el crecimiento del mercado. Sin embargo, es importante señalar que el alcance no incluye un análisis detallado de los precios de los medicamentos individuales o las estrategias de precios específicas de las empresas, que pueden variar significativamente según el mercado y el entorno regulatorio.

Empresas Principales y Desarrollos Recientes

Las empresas principales en el Mercado de Medicamentos para el Cáncer de Ovario han estado activas con desarrollos recientes significativos que están moldeando el panorama competitivo. AstraZeneca ha anunciado resultados prometedores de ensayos clínicos de fase III para nuevas combinaciones de inhibidores de PARP, posicionándose para posibles aprobaciones regulatorias en 2024. GSK ha expandido su cartera a través de una adquisición estratégica de una empresa biotecnológica especializada en terapias de anticuerpos conjugados, fortaleciendo su posición en el tratamiento de cáncer de ovario. Roche, a través de su división GeneTech, ha lanzado una nueva plataforma de diagnóstico molecular que permite la identificación más precisa de pacientes que se beneficiarían de terapias específicas. ImmunoGen ha anunciado una colaboración estratégica con una importante empresa farmacéutica para desarrollar conjugados de anticuerpos y fármacos de próxima generación para el cáncer de ovario. Allarity Therapeutics ha presentado datos intermedios de un ensayo clínico de fase II que muestran una eficacia mejorada cuando su compuesto principal se combina con inhibidores de PARP existentes. Estos desarrollos reflejan la intensa innovación que caracteriza al mercado y la búsqueda continua de terapias más efectivas para los pacientes con cáncer de ovario.