Mercado de Guerra Electrónica Overview - Definición, alcance y significado

El Mercado de Guerra Electrónica abarca sistemas y tecnologías diseñados para controlar el espectro electromagnético en operaciones militares. Esta industria crítica incluye sistemas de ataque electrónico, protección electrónica y soporte de guerra electrónica que permiten a las fuerzas armadas dominar, explotar, degradar o engañar las capacidades de comunicación y detección enemigas. El mercado abarca componentes de hardware como sistemas de contramedida, inhibidores, sensores y sistemas de armas, así como soluciones de software y servicios de integración. Con un valor de mercado de 20.17 mil millones de dólares en 2025 y proyecciones de crecimiento a 36.89 mil millones para 2032, esta industria representa una inversión estratégica fundamental para la seguridad nacional y la superioridad militar moderna.

Mercado de Guerra Electrónica Drivers, Restraints, Challenges, and Opportunities - Factores clave de crecimiento y obstáculos

Los principales impulsores del mercado incluyen el aumento de las tensiones geopolíticas globales, la modernización de las fuerzas armadas en naciones desarrolladas y emergentes, y la creciente complejidad de las amenazas electrónicas. La integración de inteligencia artificial y capacidades cibernéticas en sistemas de guerra electrónica representa oportunidades significativas de crecimiento. Sin embargo, el mercado enfrenta desafíos como los altos costos de desarrollo, las estrictas regulaciones de exportación, y la rápida obsolescencia tecnológica. Las oportunidades emergentes incluyen la expansión en mercados de defensa de Asia-Pacífico y Medio Oriente, así como el desarrollo de sistemas más compactos y versátiles para plataformas no tripuladas y operaciones especiales.

Mercado de Guerra Electrónica Growth Trends - Tendencias actuales y emergentes que dan forma al mercado

Las tendencias actuales del mercado muestran un fuerte impulso hacia la miniaturización de sistemas, la integración de capacidades multi-función, y el desarrollo de soluciones de software definido que permiten actualizaciones rápidas. La convergencia de la guerra electrónica con tecnologías cibernéticas y de inteligencia artificial está creando nuevas capacidades híbridas. El mercado también está experimentando una transición hacia sistemas más autónomos y redes de guerra electrónica distribuidas. La demanda de soluciones que puedan operar en entornos de espectro electromagnético disputado está impulsando la innovación en tecnologías de contramedida y protección electrónica.

COVID-19 Impact on the Mercado de Guerra Electrónica - Efectos de la pandemia y trayectoria de recuperación

La pandemia de COVID-19 interrumpió inicialmente las cadenas de suministro globales y retrasó varios programas de adquisición militar. Sin embargo, la crisis también aceleró la adopción de tecnologías digitales y capacidades remotas en el desarrollo de sistemas de guerra electrónica. La recuperación del mercado ha sido impulsada por el aumento del gasto en defensa en muchas naciones y la priorización de capacidades tecnológicas avanzadas. La pandemia destacó la importancia de la resiliencia y la redundancia en los sistemas de comunicación militar, lo que ha llevado a una mayor inversión en soluciones de guerra electrónica.

Mercado de Guerra Electrónica Competitive Landscape - Principales competidores y consolidación del mercado

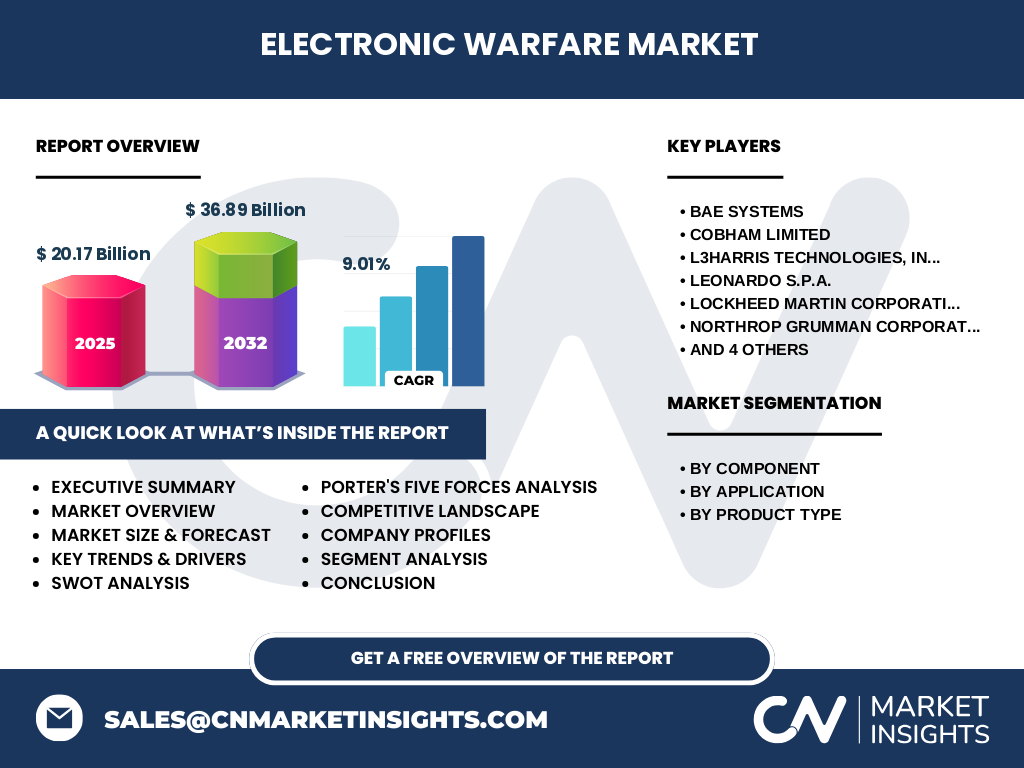

El mercado de guerra electrónica está caracterizado por una fuerte concentración entre los principales contratistas de defensa globales. Empresas líderes como BAE Systems, Lockheed Martin Corporation, Raytheon Technologies Corporation, y Northrop Grumman Corporation dominan el panorama competitivo a través de sus extensos portafolios de productos y capacidades de integración de sistemas. El mercado también incluye jugadores especializados como Cobham Limited y Saab AB, que se enfocan en segmentos específicos. La competencia se intensifica a través de fusiones, adquisiciones y asociaciones estratégicas destinadas a expandir las capacidades tecnológicas y el alcance geográfico.

Executive Summary - Resumen de alto nivel y principales hallazgos sobre Mercado de Guerra Electrónica

El Mercado de Guerra Electrónica presenta una perspectiva robusta con un valor de 20.17 mil millones de dólares en 2025, proyectado a crecer a una tasa compuesta anual del 9.01% hasta alcanzar 36.89 mil millones en 2032. Este crecimiento refleja la creciente importancia estratégica de controlar el espectro electromagnético en conflictos modernos. El mercado está segmentado por componente (hardware, software, servicios), aplicación (ataque electrónico, protección electrónica, soporte de guerra electrónica), y tipo de producto (sistemas de contramedida, inhibidores, sensores, sistemas de armas). Las principales empresas están invirtiendo fuertemente en innovación para mantener su ventaja competitiva en este sector crítico de defensa.

Mercado de Guerra Electrónica Forecast - Proyecciones para el período 2025-2032

El mercado de guerra electrónica está posicionado para un crecimiento significativo, expandiéndose de 20.17 mil millones de dólares en 2025 a 36.89 mil millones de dólares en 2032, representando una tasa de crecimiento anual compuesta del 9.01%. Este pronóstico refleja la inversión continua en capacidades de defensa avanzadas y la evolución de las amenazas electrónicas. El crecimiento será impulsado por programas de modernización militar en economías desarrolladas y emergentes, así como por la adopción de nuevas tecnologías como la inteligencia artificial y los sistemas autónomos. Se espera que el período de pronóstico vea una mayor diversificación de aplicaciones y la expansión en nuevos mercados geográficos.

Mercado de Guerra Electrónica Size and Share by Segmentation - Desglose por segmentación

El mercado está segmentado por componente, aplicación y tipo de producto. En términos de componentes, el hardware representa la mayor parte del mercado debido a los altos costos de los sistemas de guerra electrónica físicos. El segmento de software está experimentando el crecimiento más rápido a medida que las soluciones definidas por software se vuelven más prevalentes. Por aplicación, el ataque electrónico y la protección electrónica dominan actualmente, mientras que el soporte de guerra electrónica está ganando importancia estratégica. En cuanto a tipos de productos, los sistemas de sensores y los sistemas de contramedida representan las mayores cuotas de mercado, con los inhibidores experimentando un crecimiento significativo debido a las amenazas emergentes.

Global Mercado de Guerra Electrónica Size and Share by Region - Distribución geográfica

Aunque los datos regionales específicos no están disponibles, el mercado global de guerra electrónica muestra una distribución geográfica diversa. Se espera que América del Norte mantenga la mayor participación de mercado debido al significativo gasto en defensa de Estados Unidos y la presencia de principales contratistas de defensa. Europa representa un mercado sustancial impulsado por programas de modernización de la OTAN y las iniciativas de defensa de la UE. La región de Asia-Pacífico está experimentando el crecimiento más rápido debido a las crecientes tensiones regionales y la modernización militar en países como China, India y Japón. Medio Oriente y América Latina también representan mercados emergentes importantes.

Regional Analysis of the Mercado de Guerra Electrónica - Análisis detallado del rendimiento del mercado regional

El análisis regional del mercado de guerra electrónica revela dinámicas distintivas en diferentes geografías. América del Norte, liderada por Estados Unidos, domina el mercado con programas de adquisición a gran escala y una fuerte base industrial de defensa. Europa muestra una demanda constante impulsada por las iniciativas de defensa colectiva de la OTAN y los programas de modernización nacionales. La región de Asia-Pacífico presenta el crecimiento más dinámico, con países como China, India y Corea del Sur invirtiendo fuertemente en capacidades de guerra electrónica. Medio Oriente representa un mercado estratégico importante con compras significativas de sistemas avanzados, mientras que América Latina muestra un crecimiento más moderado pero constante.

Leading Company Profiles in the Mercado de Guerra Electrónica - Perfiles de jugadores de la industria y estrategias

Las empresas líderes en el mercado de guerra electrónica incluyen BAE Systems, conocida por sus sistemas integrados de guerra electrónica naval y aérea; Lockheed Martin Corporation, con su enfoque en plataformas de próxima generación; y Raytheon Technologies Corporation, especializada en soluciones de ataque electrónico. Northrop Grumman Corporation destaca por sus capacidades en sistemas de contramedida, mientras que Thales Group ofrece soluciones integrales para múltiples plataformas. Estas empresas compiten a través de la innovación tecnológica, contratos de largo plazo con gobiernos, y estrategias de adquisición para expandir sus capacidades y presencia geográfica.

Porter's Five Forces Analysis of the Mercado de Guerra Electrónica - Evaluación de las fuerzas competitivas

El análisis de las cinco fuerzas de Porter revela un mercado de guerra electrónica con alta intensidad competitiva. El poder de negociación de los compradores (principalmente gobiernos) es moderado debido a los requisitos técnicos especializados y los largos ciclos de adquisición. El poder de negociación de los proveedores es relativamente bajo debido a la naturaleza especializada de los componentes. La amenaza de nuevos participantes es significativa pero limitada por las altas barreras de entrada, incluyendo los requisitos regulatorios y la necesidad de experiencia técnica especializada. La amenaza de productos sustitutos es baja, mientras que la rivalidad competitiva es intensa entre los principales contratistas de defensa establecidos.

SWOT Analysis of the Mercado de Guerra Electrónica - Análisis FODA

Las fortalezas del mercado de guerra electrónica incluyen la alta demanda constante de gobiernos, la tecnología avanzada y especializada, y las sólidas relaciones con clientes del sector de defensa. Las debilidades incluyen la dependencia de contratos gubernamentales, los altos costos de desarrollo y los largos ciclos de ventas. Las oportunidades se presentan en la expansión a nuevos mercados geográficos, la integración de tecnologías emergentes como la IA, y el desarrollo de sistemas más versátiles. Las amenazas incluyen las tensiones geopolíticas que afectan las exportaciones, la rápida evolución tecnológica que puede hacer obsoletos los sistemas existentes, y las posibles restricciones presupuestarias gubernamentales.

Mercado de Guerra Electrónica Value Chain Analysis - Análisis de la cadena de valor de la industria

La cadena de valor del mercado de guerra electrónica comienza con la investigación y desarrollo de tecnologías fundamentales, seguida por la fabricación de componentes especializados. Los integradores de sistemas ensamblan estos componentes en plataformas completas, que luego se prueban y certifican rigurosamente. La distribución y venta se realiza principalmente a través de contratos gubernamentales, con servicios de soporte posventa que incluyen mantenimiento, actualizaciones y capacitación. La cadena de valor se caracteriza por altos niveles de especialización técnica en cada etapa y fuertes relaciones entre los diferentes actores, desde los proveedores de componentes hasta los usuarios finales militares.

Key Investment Insights in the Mercado de Guerra Electrónica - Recomendaciones estratégicas de inversión

Las principales perspectivas de inversión en el mercado de guerra electrónica se centran en empresas con sólidos portafolios de productos, capacidades de integración de sistemas y presencia geográfica diversificada. Se recomienda prestar especial atención a las empresas que invierten fuertemente en investigación y desarrollo de tecnologías emergentes como la inteligencia artificial aplicada a la guerra electrónica. Los inversores también deberían considerar empresas con contratos gubernamentales a largo plazo y aquellas que demuestran la capacidad de adaptarse rápidamente a las cambiantes necesidades del mercado. La diversificación a través de diferentes segmentos del mercado (hardware, software, servicios) puede proporcionar una exposición equilibrada a las oportunidades de crecimiento.

Mercado de Guerra Electrónica Conclusion - Resumen y principales conclusiones

El Mercado de Guerra Electrónica presenta una perspectiva de crecimiento robusta y sostenida, con proyecciones que indican una expansión significativa de 20.17 mil millones a 36.89 mil millones de dólares entre 2025 y 2032. Este crecimiento está impulsado por la creciente complejidad de las amenazas electrónicas, la modernización militar global y la integración de tecnologías avanzadas. El mercado está bien posicionado para beneficiarse de las tensiones geopolíticas continuas y la inversión sostenida en capacidades de defensa. Las empresas que pueden ofrecer soluciones integradas, adaptarse a las tecnologías emergentes y mantener relaciones sólidas con los clientes del sector de defensa estarán mejor posicionadas para capitalizar las oportunidades de crecimiento en este sector crítico.

Research Methodology - Cómo se realizó esta investigación

Esta investigación se realizó mediante un enfoque integral que combina el análisis de datos primarios y secundarios. Los datos primarios se recopilaron a través de entrevistas con expertos de la industria, contratistas de defensa y analistas del sector militar. Los datos secundarios se obtuvieron de informes gubernamentales, presentaciones de empresas, publicaciones especializadas en defensa y bases de datos del sector. El análisis incluyó la validación cruzada de múltiples fuentes para garantizar la precisión y confiabilidad de la información. Se utilizaron técnicas de pronóstico estadístico y análisis de tendencias para proyectar el crecimiento del mercado, considerando factores macroeconómicos, geopolíticos y tecnológicos que influyen en el sector de la guerra electrónica.

Research Scope - Cobertura y limitaciones

Esta investigación cubre el mercado global de guerra electrónica con un enfoque en los principales segmentos de componentes, aplicaciones y tipos de productos. El alcance incluye el análisis de las principales regiones geográficas, los perfiles de las empresas líderes y las tendencias del mercado para el período 2025-2032. Las limitaciones incluyen la naturaleza confidencial de algunos contratos de defensa, que restringe el acceso a datos financieros específicos, y la rápida evolución tecnológica que puede afectar la precisión de las proyecciones a largo plazo. Además, los cambios en las políticas gubernamentales y las tensiones geopolíticas pueden influir en las dinámicas del mercado de maneras difíciles de predecir con certeza.

Key Companies and Recent Developments in the Mercado de Guerra Electrónica - Principales empresas y desarrollos recientes

Las empresas clave en el mercado de guerra electrónica incluyen BAE Systems, que recientemente anunció el desarrollo de sistemas de contramedida de próxima generación para plataformas navales; Cobham Limited, que lanzó nuevos inhibidores compactos para operaciones especiales; y L3Harris Technologies, Inc., que presentó soluciones integradas de guerra electrónica para plataformas aéreas no tripuladas. Lockheed Martin Corporation ha establecido asociaciones estratégicas para mejorar sus capacidades de inteligencia artificial en sistemas de guerra electrónica. Northrop Grumman Corporation anunció recientemente la expansión de sus instalaciones de fabricación para satisfacer la creciente demanda. Raytheon Technologies Corporation ha lanzado nuevas soluciones de protección electrónica para sistemas de defensa aérea, mientras que Saab AB ha desarrollado sistemas modulares para adaptarse a diferentes plataformas militares. Thales Group ha presentado innovaciones en sistemas de sensores de guerra electrónica con capacidades mejoradas de detección y clasificación.