Visión general del mercado de servicios de FIV

El mercado de servicios de FIV (Fecundación In Vitro) representa una industria especializada en tratamientos de reproducción asistida que ayuda a parejas e individuos a superar problemas de infertilidad. Este sector abarca una amplia gama de procedimientos médicos que incluyen desde la estimulación ovárica hasta la transferencia de embriones, pasando por la fertilización en laboratorio. La importancia de este mercado radica en su capacidad para ofrecer soluciones a millones de personas en todo el mundo que enfrentan dificultades para concebir de forma natural. El crecimiento sostenido de este mercado refleja tanto el aumento de la prevalencia de la infertilidad como la creciente aceptación social de estas tecnologías reproductivas.

Impulsores, restricciones, desafíos y oportunidades del mercado de servicios de FIV

Los principales impulsores del mercado incluyen el aumento de la edad promedio para la maternidad, el incremento de la prevalencia de la infertilidad, los avances tecnológicos en técnicas de reproducción asistida, y la mayor conciencia sobre las opciones de tratamiento. Sin embargo, el mercado enfrenta restricciones como los altos costos de los procedimientos, las regulaciones variables según el país, y las preocupaciones éticas asociadas. Los desafíos incluyen la complejidad técnica de los procedimientos, la necesidad de personal altamente especializado, y las tasas de éxito variables según la edad y las condiciones médicas. Las oportunidades se presentan en la expansión hacia mercados emergentes, el desarrollo de nuevas técnicas menos invasivas, y la integración de inteligencia artificial para mejorar las tasas de éxito.

Tendencias de crecimiento del mercado de servicios de FIV

Las tendencias actuales del mercado de FIV incluyen la creciente personalización de los tratamientos, la implementación de técnicas de criopreservación avanzadas, y el desarrollo de pruebas genéticas preimplantacionales. También se observa una tendencia hacia la consolidación del mercado, con fusiones y adquisiciones entre clínicas especializadas. La integración de tecnologías digitales para el monitoreo remoto de pacientes y la telemedicina está transformando la experiencia del paciente. Además, se observa un aumento en la demanda de servicios de preservación de la fertilidad entre pacientes oncológicos y profesionales que desean postergar la maternidad.

Impacto de COVID-19 en el mercado de servicios de FIV

La pandemia de COVID-19 causó inicialmente una interrupción significativa en el mercado de servicios de FIV, con la suspensión temporal de muchos procedimientos no urgentes y la implementación de protocolos de seguridad estrictos. Sin embargo, el mercado demostró resiliencia, adaptándose rápidamente a través de consultas virtuales y protocolos de seguridad mejorados. La pandemia también aceleró la adopción de tecnologías digitales en el sector. A medida que el mundo se recupera, el mercado está experimentando una recuperación robusta, con una demanda acumulada de servicios y un enfoque renovado en la seguridad del paciente y la eficiencia operativa.

Escenario competitivo del mercado de servicios de FIV

El mercado de servicios de FIV presenta un escenario competitivo moderadamente consolidado, con la presencia de clínicas especializadas, hospitales con departamentos de fertilidad, y centros de investigación. La competencia se basa en factores como las tasas de éxito, la calidad de la atención, la innovación tecnológica, y la reputación de marca. Las principales empresas compiten ofreciendo servicios integrales, tecnología de vanguardia, y programas de atención personalizada. El mercado también se caracteriza por la presencia de nuevos participantes que introducen innovaciones disruptivas y modelos de negocio alternativos.

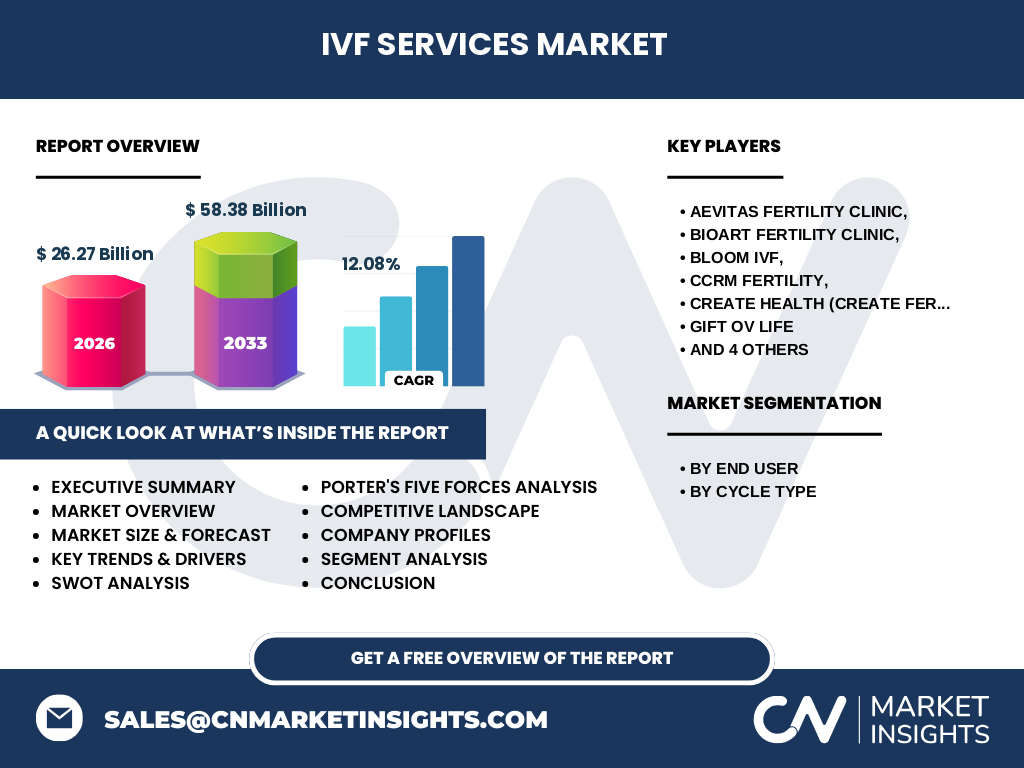

Resumen ejecutivo

El mercado de servicios de FIV se encuentra en una etapa de crecimiento significativo, impulsado por factores demográficos, avances tecnológicos, y una mayor aceptación social. Con una CAGR proyectada del 12.08%, el mercado demuestra un potencial sustancial para la expansión. El tamaño del mercado alcanzará los 58.38 mil millones de unidades para 2033, partiendo desde los 26.27 mil millones de unidades en 2026. Este crecimiento se sustenta en la creciente demanda de tratamientos de fertilidad, la expansión hacia mercados emergentes, y la continua innovación en técnicas de reproducción asistida. Las oportunidades de inversión son significativas, particularmente en segmentos de alta tecnología y mercados geográficos estratégicos.

Proyección del mercado de servicios de FIV

Según las proyecciones, el mercado de servicios de FIV experimentará un crecimiento sustancial entre 2027 y 2033, alcanzando un tamaño de 58.38 mil millones de unidades. Este crecimiento representa una CAGR del 12.08%, lo que indica un mercado saludable y en expansión. Los factores que impulsan esta proyección incluyen el aumento de la prevalencia de la infertilidad, los avances continuos en tecnología reproductiva, y la expansión de la cobertura de seguros para tratamientos de fertilidad. La proyección también considera el impacto de la recuperación post-pandemia y el crecimiento sostenido de la demanda en mercados tanto desarrollados como emergentes.

Tamaño y participación del mercado de servicios de FIV por segmentación

El mercado de servicios de FIV se segmenta por usuario final y tipo de ciclo. Por usuario final, las clínicas de fertilidad representan el segmento más grande, seguido por hospitales, centros quirúrgicos, e institutos de investigación clínica. Por tipo de ciclo, los ciclos frescos de FIV mantienen la mayor participación, seguidos por los ciclos de FIV descongelados y los ciclos con óvulos de donante. Esta segmentación refleja las diversas necesidades de los pacientes y las diferentes aproximaciones al tratamiento de fertilidad. La distribución exacta de la participación de mercado entre estos segmentos requiere un análisis más detallado, pero la tendencia general indica un crecimiento equilibrado en todos los segmentos.

Tamaño y participación global del mercado de servicios de FIV por región

El mercado global de servicios de FIV muestra una distribución geográfica variada, con regiones desarrolladas como América del Norte y Europa representando participaciones significativas debido a su infraestructura médica avanzada y mayor conciencia sobre tratamientos de fertilidad. La región de Asia-Pacífico está experimentando el crecimiento más rápido, impulsado por el aumento de la prevalencia de la infertilidad, el crecimiento económico, y la mejora del acceso a servicios de salud. América Latina y Medio Oriente también presentan oportunidades de crecimiento, aunque a un ritmo más moderado. La participación exacta de cada región varía según factores como la regulación, la capacidad económica, y las actitudes culturales hacia los tratamientos de fertilidad.

Análisis regional del mercado de servicios de FIV

El análisis regional revela patrones de crecimiento diferenciados. En América del Norte, el mercado se caracteriza por una alta adopción de tecnologías avanzadas y una fuerte presencia de clínicas especializadas. Europa mantiene un mercado maduro con regulaciones estrictas y alta calidad de atención. La región de Asia-Pacífico experimenta el crecimiento más rápido, impulsado por países como China, India, y Japón. América Latina muestra un potencial significativo, particularmente en países como Brasil y México, donde la conciencia sobre tratamientos de fertilidad está aumentando. Medio Oriente presenta oportunidades únicas, con países como Israel liderando en investigación y tratamientos avanzados de FIV.

Perfiles de las principales empresas en el mercado de servicios de FIV

El mercado de servicios de FIV incluye a empresas destacadas como Aevitas Fertility Clinic, BIOART Fertility Clinic, Bloom IVF, CCRM Fertility, Create Health (Create Fertility), Gift ov life, Max Healthcare, Medicover, OXFORD FERTILITY, y Prelude Fertility, Inc. Estas empresas se distinguen por su enfoque en la innovación, la calidad de la atención, y la expansión de su red de servicios. Sus estrategias incluyen la inversión en tecnología de vanguardia, la formación de alianzas estratégicas, y la expansión geográfica. Cada empresa tiene fortalezas únicas, desde la especialización en tratamientos específicos hasta la oferta de servicios integrales de fertilidad.

Análisis de las cinco fuerzas de Porter en el mercado de servicios de FIV

El análisis de las cinco fuerzas de Porter revela un mercado con una rivalidad competitiva moderada a alta, impulsada por la presencia de múltiples actores y la importancia de las tasas de éxito. El poder de negociación de los proveedores es moderado, ya que los insumos médicos especializados tienen pocos sustitutos. Los compradores (pacientes) tienen un poder de negociación relativamente alto debido a la naturaleza personal de los tratamientos y la disponibilidad de información. La amenaza de nuevos participantes es moderada, limitada por las altas barreras de entrada como la regulación y la necesidad de experiencia especializada. La amenaza de sustitutos es baja, ya que las alternativas a la FIV son limitadas.

Análisis FODA del mercado de servicios de FIV

El análisis FODA del mercado de servicios de FIV revela fortalezas como la creciente aceptación social, los avances tecnológicos continuos, y la especialización creciente de los proveedores. Las debilidades incluyen los altos costos de los tratamientos, las tasas de éxito variables, y la dependencia de factores externos como las regulaciones. Las oportunidades se presentan en la expansión hacia mercados emergentes, el desarrollo de nuevas técnicas, y la integración de tecnologías digitales. Las amenazas incluyen la incertidumbre regulatoria, la competencia intensificada, y los desafíos éticos asociados con ciertos procedimientos.

Análisis de la cadena de valor del mercado de servicios de FIV

La cadena de valor del mercado de servicios de FIV comienza con la investigación y desarrollo de nuevas técnicas y tecnologías. Luego, se incluyen los proveedores de insumos médicos especializados, los laboratorios de fertilización, y los centros de atención al paciente. Los servicios de apoyo como asesoramiento genético, servicios psicológicos, y programas de financiamiento completan la cadena. La integración de estas etapas es crucial para el éxito del tratamiento, con cada eslabón agregando valor al proceso general. La eficiencia y la calidad en cada etapa de la cadena de valor impactan directamente en las tasas de éxito y la satisfacción del paciente.

Principales perspectivas de inversión en el mercado de servicios de FIV

Las perspectivas de inversión en el mercado de servicios de FIV son atractivas debido al crecimiento proyectado y las oportunidades de innovación. Las áreas clave de inversión incluyen tecnologías de inteligencia artificial para mejorar las tasas de éxito, desarrollo de técnicas menos invasivas, expansión de servicios de telemedicina, y crecimiento en mercados emergentes. También se presentan oportunidades en la consolidación del mercado a través de fusiones y adquisiciones. La inversión en investigación y desarrollo para nuevas técnicas de preservación de la fertilidad y pruebas genéticas preimplantacionales ofrece potencial de alto rendimiento.

Conclusión del mercado de servicios de FIV

El mercado de servicios de FIV se encuentra en una posición sólida para un crecimiento sostenido, impulsado por factores demográficos, avances tecnológicos, y una mayor aceptación social. Con una CAGR del 12.08% y un tamaño proyectado de 58.38 mil millones de unidades para 2033, el mercado ofrece oportunidades significativas para los participantes. El éxito en este mercado requiere una combinación de experiencia técnica, innovación continua, y una comprensión profunda de las necesidades del paciente. Las empresas que puedan adaptarse a las tendencias emergentes, expandirse estratégicamente, y mantener altos estándares de calidad estarán bien posicionadas para capitalizar el crecimiento del mercado.

Metodología de investigación

La investigación para este informe se realizó utilizando un enfoque integral que combina métodos de investigación primaria y secundaria. La investigación secundaria incluyó el análisis de informes de la industria, publicaciones académicas, y bases de datos de mercado. La investigación primaria involucró entrevistas con expertos de la industria, proveedores de servicios de FIV, y profesionales médicos. El análisis de datos se realizó utilizando técnicas estadísticas avanzadas para garantizar la precisión de las proyecciones. El informe también incorpora información de estudios de caso y análisis de tendencias del mercado para proporcionar una visión completa del sector de servicios de FIV.

Alcance de la investigación

El alcance de esta investigación abarca el mercado global de servicios de FIV, incluyendo análisis por usuario final, tipo de ciclo, y región geográfica. El informe cubre el período de pronóstico de 2027 a 2033, con datos históricos y proyecciones futuras. La investigación se centra en los principales impulsores del mercado, desafíos, y oportunidades, así como en el análisis competitivo y las tendencias del mercado. El alcance también incluye un análisis detallado de las empresas líderes y sus estrategias. Sin embargo, el informe no cubre mercados de nicho extremadamente especializados ni variaciones regulatorias específicas de cada país en detalle.

Empresas clave y desarrollos recientes en el mercado de servicios de FIV

Las empresas clave en el mercado de servicios de FIV, incluyendo Aevitas Fertility Clinic, BIOART Fertility Clinic, Bloom IVF, CCRM Fertility, Create Health (Create Fertility), Gift ov life, Max Healthcare, Medicover, OXFORD FERTILITY, y Prelude Fertility, Inc., han estado activas en desarrollos recientes. Estos incluyen lanzamientos de nuevas tecnologías de laboratorio, expansiones de instalaciones, y alianzas estratégicas. Algunas empresas han introducido programas de inteligencia artificial para mejorar las tasas de éxito, mientras que otras han expandido su presencia en mercados emergentes. Los desarrollos recientes también incluyen avances en técnicas de preservación de la fertilidad y la introducción de opciones de financiamiento más accesibles para los pacientes.