Vue d'ensemble du marché des capteurs automobiles en Europe - Définition, portée et importance

Le marché des capteurs automobiles en Europe représente un segment crucial de l'industrie automobile, englobant une large gamme de dispositifs électroniques conçus pour détecter, mesurer et transmettre des informations sur divers paramètres du véhicule. Ces capteurs jouent un rôle fondamental dans l'amélioration de la sécurité, des performances, de l'efficacité énergétique et du confort des véhicules modernes. Le marché couvre différents types de capteurs, notamment les DEL, capteurs d'image, capteurs de position, capteurs de température, capteurs de pression et MEMS, appliqués dans diverses fonctions automobiles telles que le châssis, la sécurité, l'électronique de carrosserie, le groupe motopropulseur et les systèmes ADAS. L'importance de ce marché réside dans sa contribution essentielle à la transformation de l'industrie automobile vers des véhicules plus intelligents, plus sûrs et plus connectés, répondant aux exigences croissantes en matière de réglementation environnementale et de sécurité routière en Europe.

Moteurs, contraintes, défis et opportunités du marché des capteurs automobiles en Europe - Facteurs clés de croissance et obstacles

Le marché des capteurs automobiles en Europe est principalement stimulé par plusieurs facteurs de croissance significatifs. La demande croissante de véhicules électriques et hybrides nécessite des capteurs plus sophistiqués pour gérer les systèmes de propulsion et de batterie. Les réglementations strictes en matière d'émissions et de sécurité en Europe obligent les constructeurs automobiles à intégrer davantage de capteurs dans leurs véhicules. L'adoption croissante des systèmes avancés d'aide à la conduite (ADAS) et la tendance vers la conduite autonome représentent également des moteurs majeurs. Cependant, le marché fait face à des contraintes telles que les coûts élevés de développement et d'intégration des capteurs, ainsi que les défis techniques liés à la miniaturisation et à la fiabilité des capteurs dans des environnements automobiles difficiles. Les opportunités émergentes incluent le développement de capteurs intelligents avec des capacités d'IA intégrées, l'expansion des applications dans les véhicules connectés et l'Internet des objets automobile (IoT), ainsi que l'innovation dans les capteurs MEMS pour des applications de plus en plus diversifiées.

Tendances de croissance du marché des capteurs automobiles en Europe - Tendances actuelles et émergentes façonnant le marché

Plusieurs tendances de croissance façonnent actuellement le marché des capteurs automobiles en Europe. L'intégration croissante de l'électronique et des logiciels dans les véhicules modernes stimule la demande de capteurs plus avancés et interconnectés. La miniaturisation des capteurs permet leur intégration dans des espaces de plus en plus restreints, favorisant leur adoption dans diverses applications automobiles. L'évolution vers des véhicules autonomes et semi-autonomes nécessite des capteurs de plus en plus sophistiqués, tels que les capteurs d'image et les capteurs LIDAR, pour assurer une perception précise de l'environnement. La convergence des technologies de capteurs avec l'intelligence artificielle et l'apprentissage automatique ouvre de nouvelles possibilités pour des applications de maintenance prédictive et de conduite autonome. De plus, la tendance vers la personnalisation des véhicules et l'amélioration de l'expérience utilisateur stimulent le développement de capteurs pour des applications de confort et de divertissement.

Impact du COVID-19 sur le marché des capteurs automobiles en Europe - Effets de la pandémie et trajectoire de reprise

La pandémie de COVID-19 a eu un impact significatif sur le marché des capteurs automobiles en Europe, initialement marqué par une baisse de la production automobile et des perturbations dans les chaînes d'approvisionnement mondiales. Les confinements et les restrictions de déplacement ont entraîné une réduction de la demande de véhicules neufs, affectant directement le marché des capteurs automobiles. Cependant, la crise a également accéléré certaines tendances, telles que l'adoption de technologies de véhicules connectés et de systèmes de sécurité avancés, perçus comme essentiels pour l'avenir de la mobilité. La reprise post-pandémique a été soutenue par la relance des activités de production automobile, l'augmentation des investissements dans les technologies de véhicules électriques et autonomes, et la demande croissante de capteurs pour les applications de santé et de sécurité dans les véhicules. La trajectoire de reprise indique une croissance robuste, soutenue par l'innovation technologique et l'adaptation des stratégies de marché aux nouvelles réalités post-COVID.

Paysage concurrentiel du marché des capteurs automobiles en Europe - Principaux concurrents et consolidation du marché

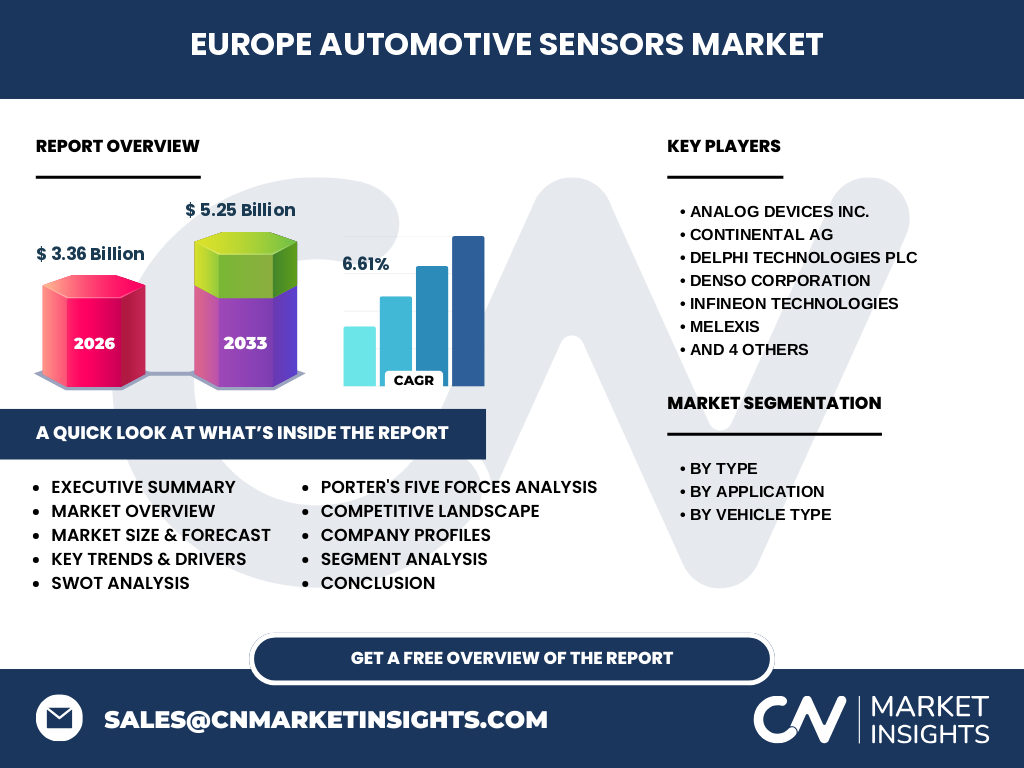

Le marché des capteurs automobiles en Europe présente un paysage concurrentiel dynamique, caractérisé par la présence de plusieurs acteurs majeurs et une consolidation progressive du secteur. Les entreprises leaders telles qu'Analog Devices Inc., Continental AG, Delphi Technologies PLC, Denso Corporation, Infineon Technologies, Melexis, NXP Semiconductors NV, ON Semiconductors, Robert Bosch GmbH et Texas Instruments Incorporated dominent le marché grâce à leurs portefeuilles de produits étendus, leurs capacités de recherche et développement, et leurs partenariats stratégiques avec les constructeurs automobiles. La concurrence s'intensifie autour de l'innovation technologique, de la qualité des produits, des prix compétitifs et de la capacité à répondre aux exigences spécifiques des constructeurs automobiles européens. Les fusions et acquisitions stratégiques, ainsi que les collaborations entre fabricants de capteurs et constructeurs automobiles, contribuent à la consolidation du marché, créant des écosystèmes technologiques intégrés et renforçant les positions concurrentielles des acteurs établis.

Résumé exécutif - Aperçu de haut niveau et principales conclusions sur le marché des capteurs automobiles en Europe

Le marché des capteurs automobiles en Europe se positionne comme un segment essentiel de l'industrie automobile, caractérisé par une croissance soutenue et des perspectives prometteuses. Avec une taille de marché estimée à 3,36 milliards d'euros en 2026 et des prévisions atteignant 5,25 milliards d'euros d'ici 2033, le marché affiche un taux de croissance annuel composé (TCAC) de 6,61%. Cette croissance est alimentée par l'évolution rapide des technologies automobiles, les exigences réglementaires strictes en matière de sécurité et d'émissions, et la demande croissante de véhicules plus intelligents et plus connectés. Le marché se distingue par sa segmentation diversifiée, couvrant différents types de capteurs, applications et types de véhicules, offrant ainsi de multiples opportunités de croissance. Les principaux défis incluent la complexité technologique croissante, les coûts de développement élevés, et la nécessité d'une intégration transparente avec les systèmes automobiles existants. Cependant, les perspectives à long terme restent positives, soutenues par l'innovation continue, l'expansion des applications dans les véhicules électriques et autonomes, et l'évolution des préférences des consommateurs vers des solutions de mobilité plus avancées et durables.

Prévisions du marché des capteurs automobiles en Europe - Projections pour la période 2025-2032

Les prévisions pour le marché des capteurs automobiles en Europe indiquent une trajectoire de croissance robuste pour la période 2025-2032. Partant d'une base de 3,36 milliards d'euros en 2026, le marché est projeté pour atteindre 5,25 milliards d'euros d'ici 2033, reflétant un TCAC de 6,61%. Cette croissance est principalement soutenue par l'expansion continue des applications de capteurs dans les véhicules électriques, l'accélération du déploiement des systèmes ADAS, et l'évolution vers des véhicules autonomes de niveau supérieur. Les prévisions segmentaires révèlent des opportunités significatives dans les capteurs MEMS, les capteurs d'image, et les capteurs pour applications de sécurité et de groupe motopropulseur. Les prévisions par type de véhicule indiquent une croissance particulièrement forte dans les segments des voitures particulières et des véhicules utilitaires légers, stimulée par l'urbanisation croissante et les changements dans les préférences de mobilité. Les projections régionales au sein de l'Europe suggèrent des variations de croissance, avec des marchés matures comme l'Allemagne et la France maintenant des positions dominantes, tandis que les économies émergentes d'Europe de l'Est présentent des opportunités de croissance à deux chiffres.

Taille et part de marché des capteurs automobiles en Europe par segmentation - Ventilation par {segmentData}

La taille et la part de marché des capteurs automobiles en Europe varient significativement selon les différents segments. Par type, les capteurs MEMS représentent actuellement la plus grande part de marché, suivis de près par les capteurs de température et les capteurs de pression, en raison de leur utilisation extensive dans diverses applications automobiles. Les capteurs d'image et les DEL connaissent une croissance rapide, stimulée par l'adoption croissante des systèmes ADAS et des applications de sécurité avancées. En termes d'application, le segment du groupe motopropulseur détient la plus grande part de marché, suivi par les applications de sécurité et de châssis, reflétant l'importance cruciale des capteurs dans la gestion du moteur et les systèmes de sécurité active. Par type de véhicule, les voitures particulières représentent la plus grande part de marché, mais les véhicules utilitaires légers (VUL) et les véhicules utilitaires lourds (PL) présentent des taux de croissance plus élevés, soutenus par l'expansion du commerce électronique et la demande croissante de solutions de transport commercial. Cette segmentation diversifiée offre des opportunités uniques pour les fabricants de capteurs de cibler des segments de marché spécifiques avec des solutions sur mesure.

Taille et part du marché mondial des capteurs automobiles en Europe par région - Répartition géographique

La répartition géographique du marché des capteurs automobiles en Europe révèle des variations significatives en termes de taille et de part de marché entre les différentes régions. L'Europe de l'Ouest, comprenant des pays comme l'Allemagne, la France, le Royaume-Uni et l'Italie, représente la plus grande part du marché européen, grâce à la présence de constructeurs automobiles de premier plan et à une infrastructure technologique avancée. L'Allemagne, en particulier, domine le marché en raison de son industrie automobile de renommée mondiale et de son leadership dans les technologies de véhicules électriques et autonomes. L'Europe centrale et orientale, bien que représentant une part plus petite du marché global, affiche des taux de croissance plus élevés, stimulés par l'émergence de nouvelles capacités de production automobile et l'attraction d'investissements étrangers. La Scandinavie se distingue par son leadership dans les technologies de véhicules électriques et ses initiatives de mobilité durable, tandis que l'Europe du Sud présente des opportunités de croissance dans les applications de tourisme et de transport maritime. Cette répartition régionale souligne l'importance d'une stratégie de marché adaptée aux caractéristiques spécifiques de chaque région européenne.

Analyse régionale du marché des capteurs automobiles en Europe - Performance détaillée du marché régional

L'analyse régionale du marché des capteurs automobiles en Europe révèle des performances distinctes et des opportunités spécifiques pour chaque région. En Europe de l'Ouest, l'Allemagne se positionne comme le leader incontesté, bénéficiant de son écosystème automobile robuste, de ses investissements massifs dans la recherche et le développement, et de sa position de pionnier dans les technologies de véhicules électriques et autonomes. La France et l'Italie présentent des marchés solides, soutenus par leurs industries automobiles traditionnelles et leurs initiatives d'innovation dans les technologies de mobilité durable. Le Royaume-Uni, malgré les défis post-Brexit, maintient une position significative grâce à son expertise en ingénierie automobile et ses investissements dans les technologies de véhicules connectés. En Europe centrale et orientale, des pays comme la Pologne, la République tchèque et la Slovaquie émergent comme des hubs de production automobile, offrant des opportunités de croissance pour les fabricants de capteurs grâce à leurs coûts de main-d'œuvre compétitifs et à leur proximité avec les marchés européens occidentaux. La Scandinavie, avec ses politiques environnementales progressistes et son engagement envers l'électrification, présente un marché de niche pour les capteurs spécialisés dans les applications de véhicules électriques et les systèmes de mobilité intelligente.

Profils des principales entreprises du marché des capteurs automobiles en Europe - Acteurs de l'industrie et stratégies

Le marché des capteurs automobiles en Europe est dominé par plusieurs acteurs clés, chacun adoptant des stratégies distinctes pour maintenir et renforcer leur position concurrentielle. Analog Devices Inc. se concentre sur l'innovation technologique et l'expansion de son portefeuille de produits MEMS, visant à répondre aux exigences croissantes en matière de précision et de fiabilité des capteurs automobiles. Continental AG, en tant que fournisseur automobile intégré, exploite sa présence mondiale et ses capacités de recherche étendues pour développer des solutions de capteurs avancées pour les applications ADAS et de véhicules autonomes. Delphi Technologies PLC met l'accent sur ses compétences en matière de capteurs pour le groupe motopropulseur et les systèmes de gestion de l'énergie, capitalisant sur la transition vers les véhicules électriques. Denso Corporation, avec son héritage japonais et sa présence européenne croissante, se concentre sur les capteurs pour la sécurité et l'efficacité énergétique. Infineon Technologies et NXP Semiconductors NV, en tant que leaders des semi-conducteurs, investissent massivement dans les capteurs intelligents et les solutions de connectivité pour les véhicules. Melexis et ON Semiconductors se positionnent comme des spécialistes des capteurs pour applications spécifiques, offrant des solutions sur mesure pour les constructeurs automobiles européens. Robert Bosch GmbH, en tant que géant de l'industrie, maintient sa domination grâce à son écosystème technologique intégré et ses capacités de production à grande échelle. Texas Instruments Incorporated se distingue par son expertise en traitement du signal et ses solutions de capteurs abordables pour les applications de masse.

Analyse des cinq forces de Porter du marché des capteurs automobiles en Europe - Évaluation des forces concurrentielles

L'analyse des cinq forces de Porter révèle un paysage concurrentiel complexe et dynamique pour le marché des capteurs automobiles en Europe. La menace des nouveaux entrants est modérée à élevée, en raison des barrières technologiques élevées, des exigences en matière de conformité réglementaire stricte, et de la nécessité d'établir des relations avec les constructeurs automobiles. Cependant, l'innovation continue et les opportunités dans les technologies émergentes créent des ouvertures pour les startups spécialisées. Le pouvoir de négociation des acheteurs, principalement les constructeurs automobiles, est significatif, car ils exigent des produits de haute qualité à des prix compétitifs et cherchent à diversifier leurs sources d'approvisionnement. Le pouvoir de négociation des fournisseurs est relativement faible pour les composants standard, mais plus élevé pour les technologies propriétaires et les matériaux spécialisés. La menace des substituts est modérée, car les capteurs traditionnels peuvent être remplacés par des solutions plus avancées, mais la nature essentielle des capteurs dans les véhicules modernes limite cette menace. L'intensité de la rivalité concurrentielle est élevée, avec de nombreux acteurs établis se disputant des parts de marché, conduisant à une innovation continue, des guerres des prix, et des stratégies de différenciation basées sur la qualité et les performances.

Analyse SWOT du marché des capteurs automobiles en Europe - Forces, faiblesses, opportunités et menaces

L'analyse SWOT du marché des capteurs automobiles en Europe révèle des perspectives nuancées sur les forces, faiblesses, opportunités et menaces du secteur. Les forces du marché incluent l'innovation technologique continue, la présence d'un écosystème automobile robuste en Europe, et la demande croissante pour des véhicules plus sûrs et plus efficaces. Les faiblesses comprennent la dépendance à l'égard des constructeurs automobiles, la complexité croissante des systèmes de capteurs, et les défis liés à la miniaturisation et à l'intégration. Les opportunités sont nombreuses, notamment l'expansion des applications dans les véhicules électriques et autonomes, le développement de capteurs intelligents avec IA intégrée, et la croissance des marchés émergents en Europe de l'Est. Les menaces incluent la volatilité des prix des matières premières, les risques géopolitiques affectant les chaînes d'approvisionnement, et la concurrence intense des fabricants asiatiques à faible coût. De plus, les changements rapides dans les technologies automobiles et les préférences des consommateurs présentent à la fois des opportunités et des menaces, nécessitant une adaptation constante de la part des acteurs du marché.

Analyse de la chaîne de valeur du marché des capteurs automobiles en Europe - Structure de l'industrie et flux de valeur

L'analyse de la chaîne de valeur du marché des capteurs automobiles en Europe révèle une structure complexe et interdépendante, où chaque maillon joue un rôle crucial dans la création et la livraison de valeur. Au niveau de l'amont, les fournisseurs de matières premières et de composants semi-conducteurs fournissent les éléments de base essentiels pour la fabrication des capteurs. Les fabricants de capteurs, y compris les entreprises intégrées verticalement et les spécialistes, transforment ces matériaux en capteurs sophistiqués grâce à des processus de fabrication avancés et à des tests rigoureux. Les intégrateurs de systèmes, souvent des filiales des constructeurs automobiles ou des fournisseurs de niveau 1, combinent ces capteurs avec d'autres composants électroniques pour créer des systèmes complets. Les constructeurs automobiles, en tant qu'acheteurs finaux, intègrent ces systèmes dans leurs véhicules, créant ainsi la valeur ultime pour les consommateurs. Les distributeurs et les prestataires de services après-vente complètent la chaîne, assurant la disponibilité et le support des capteurs tout au long du cycle de vie du véhicule. Cette chaîne de valeur est caractérisée par des relations étroites entre les différents acteurs, une collaboration étroite en matière de recherche et développement, et une intégration croissante des technologies pour répondre aux exigences complexes des véhicules modernes.

Perspectives d'investissement clés sur le marché des capteurs automobiles en Europe - Recommandations stratégiques d'investissement

Les perspectives d'investissement clés sur le marché des capteurs automobiles en Europe offrent des opportunités attrayantes pour les investisseurs cherchant à capitaliser sur la croissance du secteur. Les investissements stratégiques devraient se concentrer sur les technologies émergentes telles que les capteurs MEMS avancés, les capteurs d'image pour les applications ADAS, et les capteurs intelligents intégrant l'intelligence artificielle. Les opportunités d'investissement dans la recherche et le développement sont particulièrement prometteuses, car l'innovation continue est essentielle pour maintenir la compétitivité dans ce marché en évolution rapide. Les investissements dans l'expansion des capacités de production, en particulier dans les régions à forte croissance comme l'Europe de l'Est, pourraient générer des rendements significatifs. Les partenariats stratégiques et les acquisitions ciblées de startups technologiques spécialisées offrent des moyens d'accéder rapidement à de nouvelles technologies et à des compétences spécialisées. Les investissements dans la durabilité et l'efficacité énergétique des processus de fabrication des capteurs s'alignent sur les tendances du marché et les exigences réglementaires croissantes. Enfin, les investissements dans les solutions de connectivité et d'Internet des objets (IoT) pour les véhicules connectés présentent des opportunités de croissance à long terme, à mesure que l'industrie automobile se dirige vers une intégration plus poussée des technologies numériques.

Conclusion du marché des capteurs automobiles en Europe - Résumé et principales conclusions

En conclusion, le marché des capteurs automobiles en Europe se présente comme un segment dynamique et prometteur de l'industrie automobile, caractérisé par une croissance robuste, une innovation technologique continue, et des perspectives à long terme positives. Avec une taille de marché projetée pour atteindre 5,25 milliards d'euros d'ici 2033, le secteur offre des opportunités significatives pour les acteurs existants et les nouveaux entrants. La transition vers les véhicules électriques et autonomes, les exigences réglementaires strictes en matière de sécurité et d'émissions, et l'évolution des préférences des consommateurs vers des solutions de mobilité plus avancées sont les principaux moteurs de cette croissance. Cependant, le marché fait face à des défis tels que la complexité technologique croissante, les coûts de développement élevés, et la concurrence intense. Les entreprises qui réussiront seront celles qui pourront innover rapidement, s'adapter aux changements du marché, et établir des partenariats stratégiques solides. L'avenir du marché des capteurs automobiles en Europe dépendra de sa capacité à répondre aux besoins changeants de l'industrie automobile, à intégrer les technologies émergentes, et à maintenir sa position de leader dans l'innovation technologique mondiale.

Méthodologie de recherche - Comment cette recherche a été menée

La méthodologie de recherche employée pour ce rapport sur le marché des capteurs automobiles en Europe combine des approches qualitatives et quantitatives rigoureuses pour garantir l'exactitude et la fiabilité des résultats. La recherche primaire a impliqué des entretiens approfondis avec des experts de l'industrie, des dirigeants d'entreprise, et des parties prenantes clés du secteur des capteurs automobiles. Ces entretiens ont fourni des informations précieuses sur les tendances du marché, les défis rencontrés, et les perspectives futures. La recherche secondaire a consisté en une analyse exhaustive de rapports industriels, de publications gouvernementales, de documents financiers d'entreprise, et de bases de données spécialisées. Des modèles statistiques avancés ont été utilisés pour analyser les données historiques et projeter les tendances futures du marché. L'analyse SWOT, l'analyse des cinq forces de Porter, et l'analyse de la chaîne de valeur ont été intégrées pour fournir une compréhension holistique du marché. La triangulation des données provenant de multiples sources a été employée pour valider les résultats et assurer la cohérence des conclusions présentées dans ce rapport.

Portée de la recherche - Couverture et limitations

La portée de cette recherche couvre de manière exhaustive le marché des capteurs automobiles en Europe, en se concentrant sur les principaux types de capteurs, applications, et segments de véhicules. La recherche englobe une analyse détaillée des tendances du marché, des moteurs de croissance, des défis, et des opportunités, ainsi qu'une évaluation approfondie du paysage concurrentiel. La couverture géographique inclut toutes les régions majeures de l'Europe, avec une attention particulière portée aux marchés matures de l'Europe de l'Ouest et aux économies émergentes d'Europe centrale et orientale. La période d'étude s'étend des données historiques récentes aux prévisions jusqu'en 2033, offrant ainsi une perspective à long terme sur l'évolution du marché. Cependant, il est important de noter certaines limitations de cette recherche. Les données sur les parts de marché spécifiques et les chiffres financiers détaillés de certaines entreprises n'étaient pas toujours disponibles publiquement, ce qui a limité la granularité de certaines analyses. De plus, la nature dynamique du marché et les changements rapides dans les technologies automobiles peuvent affecter la précision des prévisions à long terme. Enfin, bien que des efforts considérables aient été déployés pour couvrir tous les aspects pertinents du marché, certains segments de niche ou technologies émergentes peuvent ne pas être pleinement représentés dans cette étude.

Principales entreprises et développements récents sur le marché des capteurs automobiles en Europe - Introduction aux principales entreprises et à leurs annonces récentes, lancements de produits, partenariats et développements stratégiques

Le marché des capteurs automobiles en Europe est façonné par les stratégies et les innovations des principales entreprises du secteur. Analog Devices Inc. a récemment annoncé le lancement d'une nouvelle gamme de capteurs MEMS haute précision pour les applications de sécurité automobile, renforçant ainsi sa position dans le segment des capteurs de mouvement. Continental AG a dévoilé un partenariat stratégique avec un constructeur automobile européen majeur pour développer des capteurs avancés pour les systèmes de conduite autonome de niveau 3, marquant une étape importante dans l'évolution des technologies ADAS. Delphi Technologies PLC a fait des progrès significatifs dans le développement de capteurs pour véhicules électriques, avec le lancement d'un capteur de température de batterie innovant qui améliore l'efficacité et la sécurité des véhicules électriques. Denso Corporation a annoncé un investissement majeur dans son centre de recherche européen pour accélérer le développement de capteurs pour les applications de véhicules connectés et autonomes. Infineon Technologies a récemment acquis une startup spécialisée dans les capteurs radar, renforçant ainsi ses capacités dans le segment des capteurs pour applications de sécurité active. Melexis a lancé une nouvelle génération de capteurs de pression pour les applications de groupe motopropulseur, offrant une précision et une fiabilité accrues. NXP Semiconductors NV a annoncé un partenariat avec un fournisseur de services de cloud computing pour développer des solutions de capteurs connectés pour les véhicules définis par logiciel. ON Semiconductors a dévoilé une nouvelle gamme de capteurs d'image pour les applications de vision nocturne et de détection d'objets, élargissant ainsi son portefeuille dans le segment de la sécurité automobile. Robert Bosch GmbH a récemment inauguré une nouvelle usine de production de capteurs en Europe de l'Est, visant à répondre à la demande croissante de capteurs pour véhicules électriques et autonomes. Texas Instruments Incorporated a annoncé le développement d'un capteur de température multifonctionnel pour les applications de gestion thermique dans les véhicules électriques, soulignant son engagement envers l'innovation dans le segment des véhicules électriques.