Quel est le cadre général du Marché des plateformes de banque digitale en Asie‑Pacifique ? Définition, portée et importance

Le marché des plateformes de banque digitale en Asie‑Pacifique regroupe l’ensemble des solutions logicielles et d’infrastructure qui permettent aux institutions financières – banques d’entreprise et banques de détail – de proposer des services financiers entièrement numérisés. Cette portée comprend les applications de gestion de comptes, les paiements en ligne, les services de crédit, les solutions de conformité et les outils d’analyse de données, quel que soit le mode de déploiement (cloud ou sur site). La région Asie‑Pacifique, forte d’une population jeune, d’une adoption rapide du mobile et de réformes réglementaires favorisant l’inclusion financière, constitue un terrain fertile pour la digitalisation bancaire. La transformation numérique améliore l’efficacité opérationnelle, réduit les coûts et crée de nouvelles sources de revenus, ce qui rend ce marché crucial pour la compétitivité des banques et pour la stabilité économique régionale.

Quels sont les moteurs, les freins, les défis et les opportunités du Marché des plateformes de banque digitale en Asie‑Pacifique ?

Les principaux moteurs incluent une demande croissante de services bancaires mobiles, le soutien gouvernemental aux fintechs, et l’essor du commerce électronique qui requiert des paiements instantanés. Les freins résident dans les préoccupations liées à la cybersécurité, la fragmentation réglementaire entre les pays et la résistance au changement parmi certaines institutions traditionnelles. Les défis majeurs concernent l’intégration des systèmes hérités, le besoin de talents spécialisés en IA et en analyse de données, ainsi que la nécessité de garantir la conformité aux normes de protection des données. Parmi les opportunités, on compte l’exploitation de l’intelligence artificielle pour le crédit prédictif, la blockchain pour la traçabilité des transactions, et les partenariats entre banques et startups fintech visant à accélérer l’innovation.

Quelles sont les tendances de croissance du Marché des plateformes de banque digitale en Asie‑Pacifique ?

Les tendances actuelles montrent une migration progressive des solutions vers le cloud, favorisée par la flexibilité et la scalabilité qu’il offre. Parallèlement, les banques adoptent des architectures ouvertes (API) pour créer des écosystèmes de services. L’intelligence artificielle et le machine learning sont de plus en plus intégrés pour personnaliser l’expérience client et automatiser les processus de conformité. Enfin, la montée des plateformes « super‑apps » qui combinent services financiers, achats et divertissement crée des modèle d’affaires hybrides, poussant les acteurs traditionnels à repenser leurs offres.

Quel a été l’impact du COVID‑19 sur le Marché des plateformes de banque digitale en Asie‑Pacifique et quelle est la trajectoire de reprise ?

La pandémie a accéléré la transition vers le digital, les clients privilégiant les services sans contact. Les banques ont renforcé leurs capacités en ligne, augmentant les dépenses en plateformes numériques. Cette impulsion a conduit à une croissance plus rapide que prévue, posant les bases d’une trajectoire de reprise soutenue. Les restrictions sanitaires ont également stimulé l’adoption de solutions de vérification d’identité à distance et de signatures électroniques, consolidant la place du digital comme norme post‑pandémie.

Comment se caractérise le paysage concurrentiel du Marché des plateformes de banque digitale en Asie‑Pacifique ? Principaux concurrents et consolidation du marché

Le paysage concurrentiel est dominé par des acteurs technologiques mondiaux et des fournisseurs locaux spécialisés. Parmi les leaders figurent Appway AG, CREALOGIX Holding AG, EdgeVerve Systems Limited, Fiserv, Inc., Oracle Corporation, SAP SE, Sopra Steria, Tata Consultancy Services Limited (TCS), Temenos Headquarters SA et Worldline SA. Ces entreprises proposent des suites complètes couvrant le cloud, le on‑premise et les services de conseil. Le secteur observe une consolidation progressive, avec des acquisitions ciblées visant à enrichir les capacités d’IA et à étendre la présence géographique, renforçant ainsi la compétitivité globale.

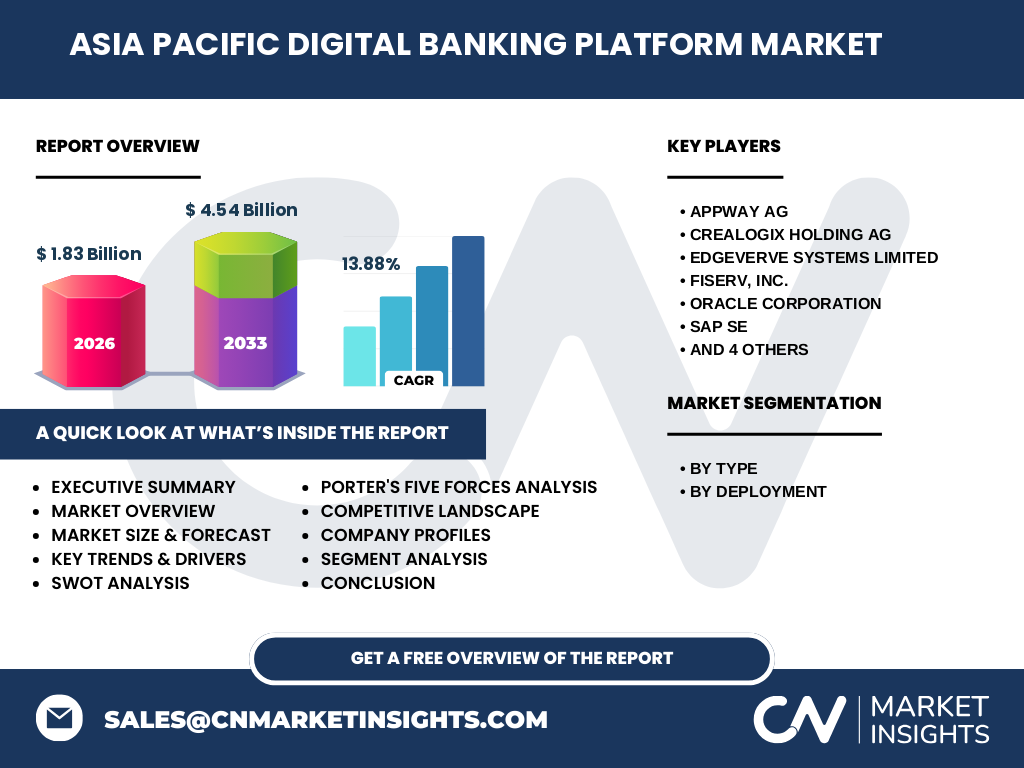

Quel est le résumé exécutif du Marché des plateformes de banque digitale en Asie‑Pacifique ?

Le marché affiche une taille de 1,83 milliard USD en 2026 et devrait atteindre 4,54 milliard USD d’ici 2033, affichant un TCAC de 13,88 %. Les moteurs clés sont la demande de services bancaires mobiles, le soutien réglementaire et l’innovation fintech. Les défis majeurs concernent la cybersécurité et l’intégration des systèmes hérités. Les opportunités résident dans le cloud, l’IA, la blockchain et les modèles d’écosystèmes « super‑apps ». Le secteur est hautement concurrentiel, dominé par des géants technologiques qui poursuivent des stratégies d’acquisition pour renforcer leurs offres.

Quelles sont les prévisions du Marché des plateformes de banque digitale en Asie‑Pacifique pour la période 2025‑2032 ?

Les prévisions indiquent une croissance soutenue, le marché passant de 1,83 milliard USD en 2026 à 4,54 milliard USD en 2033, soit un taux de croissance annuel moyen de 13,88 %. Cette dynamique repose sur l’expansion du segment bancaire de détail, la migration vers le cloud et l’adoption accrue de solutions d’analyse avancée. Les investisseurs peuvent s’attendre à une augmentation continue des dépenses en plateformes digitales, stimulée par la concurrence accrue entre banques et fintechs.

Comment se répartit la taille et la part de marché du Marché des plateformes de banque digitale en Asie‑Pacifique selon les segments ?

Le marché se segmente selon le type de banque et le mode de déploiement. Du côté du type, les solutions destinées aux banques d’entreprise et aux banques de détail sont toutes deux présentes, avec une légère prédominance du segment banque de détail en raison de la forte demande des consommateurs pour les services mobiles. En ce qui concerne le déploiement, les plateformes cloud gagnent rapidement des parts face aux solutions sur site, grâce à leur agilité, à la réduction des coûts d’infrastructure et à la capacité de déployer rapidement de nouvelles fonctionnalités.

Quelle est la répartition géographique du Marché des plateformes de banque digitale en Asie‑Pacifique ?

Le marché est principalement concentré dans les économies avancées et émergentes de la région, telles que la Chine, l’Inde, le Japon, la Corée du Sud, l’Australie et les pays de l’Asie du Sud‑Est. Chaque sous‑région bénéficie d’un environnement réglementaire favorable et d’une adoption élevée du mobile, ce qui crée un bassin de clients prêts à migrer vers les services bancaires numériques.

Comment se comporte le Marché des plateformes de banque digitale en Asie‑Pacifique au niveau régional ?

En Asie de l’Est, le Japon et la Corée du Sud affichent des niveaux de digitalisation élevés, avec des banques fortement investies dans les solutions cloud et IA. En Asie du Sud‑Est, la pénétration mobile rapide et les initiatives gouvernementales d’inclusion financière stimulent la demande. L’Inde, grâce à son vaste réseau de fintechs, voit une croissance exponentielle des plateformes de banque digitale, tandis que l’Australie se distingue par un cadre réglementaire clair et une adoption précoce du cloud public.

Quelles sont les principales entreprises présentes dans le Marché des plateformes de banque digitale en Asie‑Pacifique et leurs stratégies ?

Parmi les acteurs clés, Temenos propose une plateforme bancaire ouverte intégrant le cloud et l’IA, tandis que Oracle mise sur ses solutions ERP pour offrir une suite bancaire complète. SAP SE se concentre sur l’analytique en temps réel et la gestion des risques. Tata Consultancy Services (TCS) exploite son vaste réseau d’ingénierie pour fournir des services de transformation digitale à grande échelle. Fiserv se spécialise dans les paiements et la gestion de la relation client. Ces entreprises combinent acquisition de start‑ups, partenariats fintech et investissements R&D pour rester à la pointe de l’innovation.

Quel est le résultat de l’analyse des cinq forces de Porter appliquée au Marché des plateformes de banque digitale en Asie‑Pacifique ?

• Menace des nouveaux entrants : modérée, car les barrières technologiques et les exigences de conformité sont élevées, mais les fintechs agiles peuvent pénétrer des niches.

• Pouvoir de négociation des fournisseurs : élevé, les fournisseurs de cloud et de cybersécurité détiennent un pouvoir significatif.

• Pouvoir de négociation des clients : croissant, les banques exigent des solutions personnalisées et des coûts compétitifs.

• Menace des produits de substitution : faible à modérée, les solutions legacy restent présentes mais sont progressivement remplacées.

• Rivalité entre compétiteurs existants : intense, avec des acteurs mondiaux qui investissent massivement dans l’innovation et la consolidation.

Quels sont les points forts, les faiblesses, les opportunités et les menaces (SWOT) du Marché des plateformes de banque digitale en Asie‑Pacifique ?

Forces : forte croissance du mobile, soutien gouvernemental, capacité d’innovation des acteurs technologiques.

Faiblesses : complexité d’intégration, pénurie de talents spécialisés, risques de cybersécurité.

Opportunités : expansion du cloud, IA pour le crédit et la prévention de fraude, partenariats fintech, adoption de la blockchain.

Menaces : réglementation fragmentée, cyber‑attaques sophistiquées, concurrence accrue des néo‑banques.

Comment s’organise la chaîne de valeur du Marché des plateformes de banque digitale en Asie‑Pacifique ?

La chaîne de valeur débute par la recherche et le développement de logiciels (IA, blockchain, API), suivi de la conception d’architecture cloud ou on‑premise. Vient ensuite l’intégration système, la personnalisation pour chaque banque, la mise en œuvre et la migration des données. La phase suivante couvre la formation des utilisateurs, le support opérationnel et la maintenance continue. Enfin, les services de mise à jour et d’évolution, alimentés par l’analyse des données d’usage, assurent l’adaptation aux exigences réglementaires et aux attentes des clients.

Quelles sont les principales recommandations d’investissement dans le Marché des plateformes de banque digitale en Asie‑Pacifique ?

Les investisseurs devraient privilégier les entreprises qui combinent expertise cloud, capacités d’IA et solide portefeuille de brevets. Les partenariats avec des fintechs locales offrent un accès rapide aux marchés émergents. Un focus sur les solutions de conformité et de sécurité renforcera la valeur à long terme. Enfin, soutenir les initiatives de formation et de recrutement de talents spécialisés permettra de réduire les risques liés à la pénurie de compétences.

Quelle conclusion tirer du Marché des plateformes de banque digitale en Asie‑Pacifique ?

Le marché des plateformes de banque digitale en Asie‑Pacifique est en pleine expansion, porté par une combinaison de facteurs technologiques, démographiques et réglementaires. Avec une taille prévue de 4,54 milliard USD en 2033 et un TCAC de 13,88 %, il offre des perspectives attractives pour les banques cherchant à moderniser leurs services et pour les investisseurs désireux de capitaliser sur la transformation digitale du secteur financier. La clé du succès réside dans l’agilité, la sécurité et la capacité à offrir une expérience client fluide et personnalisée.

Quelle méthodologie de recherche a été utilisée pour ce rapport sur le Marché des plateformes de banque digitale en Asie‑Pacifique ?

Le rapport repose sur une approche mixte combinant analyse documentaire (rapports sectoriels, publications regulatories), entretiens avec des experts du secteur (banques, fournisseurs de technologie, régulateurs) et analyse secondaire de bases de données financières. Les données de taille de marché et de prévision ont été validées par des modèles de projection basés sur le CAGR fourni (13,88 %). Une triangulation des sources assure la fiabilité des conclusions.

Quel est le périmètre de recherche du Marché des plateformes de banque digitale en Asie‑Pacifique ?

Le périmètre couvre les plateformes numériques destinées aux banques d’entreprise et de détail, réparties selon les modes de déploiement cloud et sur site, et englobe les principales économies de la région Asie‑Pacifique. Les limites sont liées à la disponibilité publique des données financières détaillées ; toutefois, le rapport utilise les chiffres officiels fournis (taille 2026 = 1,83 milliard USD, prévision 2027‑2033 = 4,54 milliard USD). Les analyses sectorielles et géographiques sont présentées à un niveau agrégé afin de fournir une vue d’ensemble pertinente.

Quelles sont les entreprises clés et leurs récents développements dans le Marché des plateformes de banque digitale en Asie‑Pacifique ?

Appway AG a lancé une solution d’onboarding automatisé basée sur l’IA pour les banques du Sud‑Est asiatique. CREALOGIX Holding AG a introduit une plateforme low‑code facilitant la création de services bancaires personnalisés. EdgeVerve Systems Limited (filiale d’Infosys) a annoncé un partenariat avec une grande banque indienne pour déployer des services cloud‑native. Fiserv, Inc. a signé un accord de co‑développement avec une néo‑banque japonaise. Oracle Corporation a renforcé son offre cloud hybride avec de nouvelles capacités de conformité. SAP SE a publié une suite d’analyse en temps réel pour la gestion du risque bancaire. Sopra Steria a acquis une start‑up fintech française pour enrichir son portefeuille d’API. Tata Consultancy Services (TCS) a ouvert un centre d’excellence en IA à Singapour dédié aux services bancaires digitaux. Temenos Headquarters SA a présenté une version mise à jour de sa plateforme bancaire cloud, intégrant la blockchain pour les paiements transfrontaliers. Worldline SA a finalisé une joint‑venture avec un acteur majeur du paiement en Inde, visant à étendre ses solutions de paiement digital.