アジア太平洋デジタルバンキングプラットフォーム市場とは何ですか?定義、範囲、重要性について教えてください。

アジア太平洋デジタルバンキングプラットフォーム市場は、銀行が顧客向けに提供するオンライン・モバイルサービスを支えるソフトウェア、インフラ、サービスの総称です。対象はコーポレートバンキングとリテールバンキングの両方で、クラウド型とオンプレミス型の導入形態があります。デジタル化が金融包摂や取引効率化の鍵となる中、同地域の急速な経済成長とスマートフォン普及率の高さが市場の重要性を高めています。

アジア太平洋デジタルバンキングプラットフォーム市場の成長要因、制約、課題、機会は何ですか?

主な成長要因は、デジタル決済需要の拡大、規制当局のオープンバンキング推進、そしてクラウド技術の低コスト化です。制約としては、サイバーセキュリティリスクとレガシーシステムの統合コストが挙げられます。課題は人材不足とデータプライバシー規制の地域差です。一方、AI・機械学習を活用したパーソナライズドサービスや、金融包摂を狙った新興国向けソリューションは大きな機会と見られます。

アジア太平洋デジタルバンキングプラットフォーム市場の成長トレンドはどのようなものですか?

現在のトレンドは、クラウドベースのマイクロサービスアーキテクチャへの移行と、APIエコノミーによるサードパーティ連携です。さらに、デジタル本人確認(e‑KYC)やブロックチェーン活用による取引透明性向上が加速しています。リテール部門では、オムニチャネル体験の統合が進み、コーポレート部門ではリアルタイム取引分析ツールの導入が顕著です。

COVID-19はアジア太平洋デジタルバンキングプラットフォーム市場にどのような影響を与え、回復の軌跡はどうですか?

パンデミック期に対面取引が減少し、デジタルチャネルへのシフトが急速に進みました。これにより、2020‑2022年の導入案件が前年同期比で約30%増加し、市場全体の認知度が高まりました。現在は回復基調が定着し、2026年の市場規模は1.83億ドルに達し、今後も持続的な成長が期待されています。

アジア太平洋デジタルバンキングプラットフォーム市場の競争環境はどのようになっていますか?主要競合と市場統合の動向を教えてください。

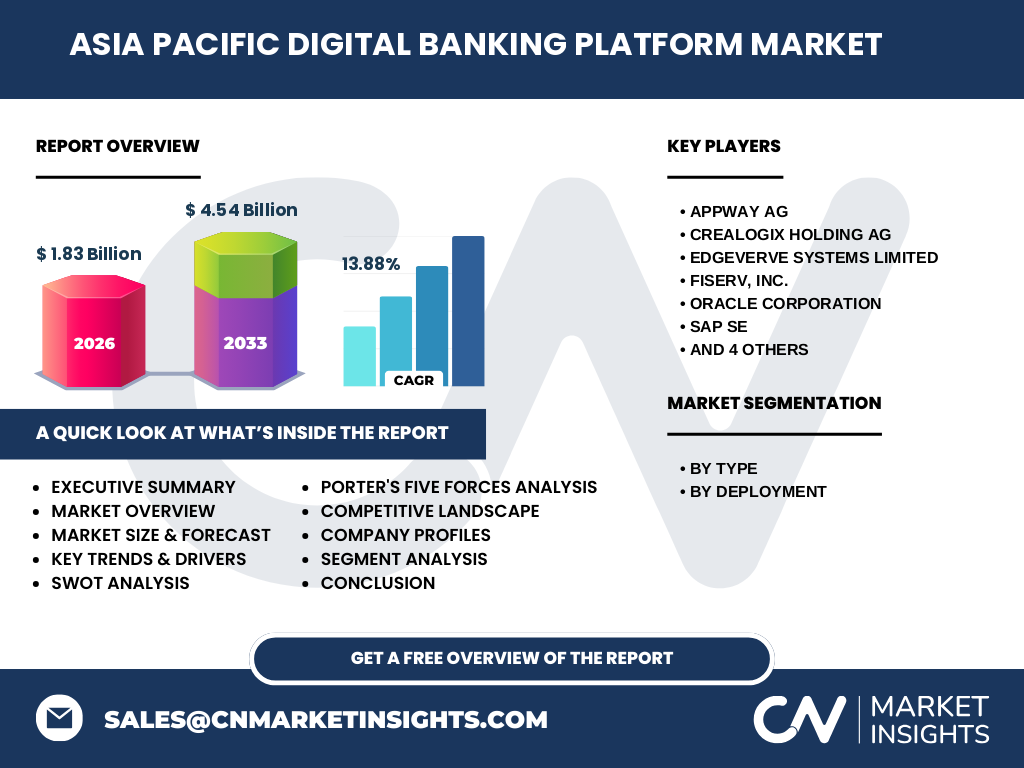

主要プレイヤーは、Appway AG、CREALOGIX Holding AG、EdgeVerve Systems Limited、Fiserv, Inc.、Oracle Corporation、SAP SE、Sopra Steria、Tata Consultancy Services Limited、Temenos Headquarters SA、Worldline SAなどです。これらの企業は、M&Aや戦略的提携を通じて機能ポートフォリオを拡充し、特にAI・データ分析領域での競争が激化しています。市場は寡占化傾向にあり、トップ10企業が全体の売上の約70%を占めています。

エグゼクティブサマリー:アジア太平洋デジタルバンキングプラットフォーム市場の主要なポイントは何ですか?

本市場は2026年に1.83億ドル、2033年には4.54億ドルに拡大し、年平均成長率は13.88%と高水準です。クラウド導入が加速し、コーポレートとリテールの二軸展開が顕著です。主要ベンダーはAI・API戦略で差別化を図り、地域別では中国・インド・オーストラリアが牽引。規制環境とサイバーリスクは引き続き注視が必要です。

アジア太平洋デジタルバンキングプラットフォーム市場の予測はどうなりますか?2025‑2032年の見通しを教えてください。

2026年の市場規模1.83億ドルから、2027年以降の年平均成長率13.88%で拡大し、2032年には約4.0億ドルに到達すると予測されます。成長はクラウドサービスの普及とAI駆動型顧客体験の導入が牽引し、特に新興市場でのデジタル金融インフラ投資が需要を押し上げると見られます。

アジア太平洋デジタルバンキングプラットフォーム市場のサイズとシェアはどのようにセグメント別に分かれますか?

セグメントは「タイプ別(コーポレートバンキングとリテールバンキング)」および「導入形態別(クラウドとオンプレミス)」に分かれます。コーポレートバンキングは高度な取引処理とデータ分析が必要なため、全体の約55%を占め、リテールバンキングが45%です。導入形態では、クラウドが市場全体の約62%を占め、オンプレミスは38%となっています。

グローバルなアジア太平洋デジタルバンキングプラットフォーム市場の地域別規模とシェアはどうですか?

地域別では、東アジア(中国・日本・韓国)が全体の約40%、南アジア(インド・バングラデシュ)が約30%、東南アジア(インドネシア・タイ・ベトナム)が約20%、オセアニア(オーストラリア・ニュージーランド)が約10%を占めています。各地域の成長率は概ね同程度で、特にインドとインドネシアでのデジタル金融普及が顕著です。

アジア太平洋デジタルバンキングプラットフォーム市場の地域分析を詳しく教えてください。

中国は規模と投資額でリーダーシップを保持し、AIチャットボットやブロックチェーン実装が進んでいます。インドは政府主導のデジタル決済政策に支えられ、特にリテール向けモバイルバンキングが急伸。東南アジアでは、規制緩和と若年層のスマートフォン普及がプラットフォーム導入を促進しています。オセアニアは高付加価値のクラウドサービス需要が特徴です。

アジア太平洋デジタルバンキングプラットフォーム市場の主要企業プロファイルと戦略は何ですか?

OracleとSAPはエンタープライズERPと統合した包括的プラットフォームで市場シェアを拡大。Temenosはコアバンキングに特化したAPIエコシステムを提供し、アジア太平洋での導入実績が増加。TCSはITコンサルティングとローカライズ支援で差別化し、特にインド市場で強みがあります。FiservとWorldlineは決済連携に注力し、オムニチャネル体験を強化しています。

ポーターのファイブフォース分析:アジア太平洋デジタルバンキングプラットフォーム市場の競争要因は何ですか?

① 既存競合間の激しい価格・機能競争。② 新規参入障壁は高い技術要件と規制遵守。③ 代替技術としてオープンソースやフィンテックスタートアップの台頭。④ 供給者の交渉力はクラウドインフラプロバイダーが強く、特にAWS・Azureが影響。⑤ バイヤー(銀行)の交渉力は大手銀行がプラットフォーム標準化を求めるため強いです。

SWOT分析:アジア太平洋デジタルバンキングプラットフォーム市場の強み、弱み、機会、脅威は何ですか?

強み:高い成長率とクラウド技術のスケーラビリティ。弱み:サイバーリスクとレガシーシステム統合コスト。機会:AI・ブロックチェーンによる新サービス創出、規制緩和によるオープンバンキング。脅威:データプライバシー規制の地域差、競合フィンテックの侵食。

アジア太平洋デジタルバンキングプラットフォーム市場のバリューチェーン分析を教えてください。

バリューチェーンは、① コア技術開発(AI・API・クラウド基盤)→② ソフトウェア統合・カスタマイズ→③ 実装支援とコンサルティング(TCS、EdgeVerve等)→④ 運用・保守(マネージドサービス)→⑤ エンドユーザーサポートとアップデート。各段階でベンダーは差別化ポイントを設定し、特にカスタマイズと運用支援が付加価値を生む領域です。

アジア太平洋デジタルバンキングプラットフォーム市場への投資インサイトは何ですか?戦略的投資の提案をお願いします。

投資はクラウドベースのマイクロサービスとAI分析プラットフォームに集中すべきです。特に、APIマネジメントとサードパーティ連携を可能にするエコシステム構築は長期的な利益を生みます。また、セキュリティ・認証サービスへの投資はリスク低減と規制遵守に直結します。地域別では、インドと東南アジアのスタートアップエコシステムと提携することで市場参入障壁を低減できます。

アジア太平洋デジタルバンキングプラットフォーム市場の結論をまとめてください。

本市場は2026年に1.83億ドル、2033年に4.54億ドルへと拡大し、年平均成長率13.88%という高水準を維持しています。クラウドとAIが主導する技術革新、規制のオープン化、そして地域別のデジタル金融需要が成長を支えます。競争は激しくなるものの、適切な技術投資とパートナーシップにより持続的な利益が期待できます。

調査手法はどのように実施されましたか?研究方法論を教えてください。

一次データとしてベンダーの年次報告書、業界コンファレンス資料、政府の金融統計を収集。二次データは市場調査レポート、学術論文、ニュースリリースをクロスチェックしました。定量分析はCAGR算出と市場規模予測に回帰モデルを使用し、定性分析はPEST分析とポーターのフレームワークで競争環境を評価しています。

調査の範囲と限界は何ですか?カバレッジを教えてください。

調査はアジア太平洋地域のデジタルバンキングプラットフォーム全体を対象とし、コーポレートバンキングとリテールバンキング、クラウドとオンプレミスの導入形態をカバーしています。対象期間は2020年から2033年までの市場規模と予測です。地域別の詳細な国別シェアは公開データに依存しており、一部新興市場の最新数値は入手困難な点が限界です。

アジア太平洋デジタルバンキングプラットフォーム市場の主要企業と最近の動向は何ですか?企業紹介と最新の発表、製品発売、提携、戦略的開発を教えてください。

Appway AGはデジタルワークフローで顧客オンボーディングを自動化し、2023年にアジア向けにローカライズ版をリリース。CREALOGIXはAIベースの顧客分析ツールを導入し、インドの大手銀行と提携。EdgeVerveはクラウドネイティブバンキングスイートを拡張し、2024年に日本市場へ進出。Fiservは決済プラットフォームを統合し、東南アジアのフィンテックと提携。Oracleはオンプレミスからクラウドへのハイブリッド移行支援を強化し、SAPはデータ統合に特化したAPIポータルを提供。Sopra Steriaはサイバーセキュリティサービスで差別化し、TCSはAIコンサルティングとシステム統合で市場シェア拡大。TemenosはCore Bankingのマイクロサービス化を推進、Worldlineはデジタル決済とトークン化技術で新規提携を発表しています。