Quel est le panorama du Marché du Synchronous Condenser – Définition, portée et importance?

Le marché du Synchronous Condenser (condenseur synchronisé) désigne l’ensemble des équipements de conversion d’énergie électrique capables de fournir ou d’absorber de la puissance réactive afin de stabiliser la tension et la fréquence du réseau. Ces machines sont généralement dérivées de moteurs synchrones fonctionnant sans charge mécanique, utilisées comme source de support dynamique pour les systèmes de transmission et de distribution d’électricité. La portée du marché couvre toutes les applications industrielles, les services publics, le maritime, ainsi que les secteurs du pétrole et du gaz, et inclut diverses configurations de refroidissement (air, hydrogène, eau), de méthodes de démarrage (moteur d’appoint ou convertisseur de fréquence statique) et de tailles de capacité réactive (jusqu’à 100 MVAr, 100‑200 MVAr, >200 MVAr). Son importance réside dans la contribution cruciale à la fiabilité du réseau électrique, à la réduction des pertes d’énergie et à l’intégration croissante des sources renouvelables intermittentes.

Quels sont les moteurs, les freins, les défis et les opportunités du Marché du Synchronous Condenser?

Les principaux moteurs de croissance sont la transition énergétique vers les énergies renouvelables, qui exigent une compensation réactive plus fine, et la modernisation des réseaux vieillissants. Les opportunités incluent l’expansion du marché maritime, où les exigences de stabilité de tension sont strictes, ainsi que le développement de solutions de refroidissement à l’hydrogène, plus efficaces et respectueuses de l’environnement. Parmi les freins, on trouve le coût d’investissement initial élevé et la complexité d’intégration dans les réseaux existants. Les défis techniques comprennent la gestion du bruit acoustique et la maintenance des systèmes de refroidissement, tandis que les contraintes réglementaires varient d’une région à l’autre, impactant la vitesse d’adoption.

Quelles sont les tendances de croissance du Marché du Synchronous Condenser?

Les tendances actuelles montrent un pivot vers des solutions à haut rendement énergétique, notamment les condensateurs synchrones refroidis à l’hydrogène qui offrent une densité de puissance supérieure. L’adoption de la digitalisation, avec des capteurs IoT et des algorithmes de contrôle avancés, permet une surveillance en temps réel et une optimisation de la réponse réactive. Par ailleurs, la consolidation du marché voit les grands acteurs proposer des offres intégrées incluant le service après-vente, la formation et la gestion de la performance, créant ainsi un écosystème complet pour les opérateurs de réseau.

Quel a été l’impact du COVID‑19 sur le Marché du Synchronous Condenser et comment se déroule la reprise?

La pandémie a temporairement ralenti les projets d’infrastructure en raison de restrictions de déplacement et de retards de chaîne d’approvisionnement. Cependant, la prise de conscience accrue de la résilience du réseau a accéléré les investissements post‑pandémie. Les projets en cours ont rapidement repris, soutenus par des programmes de relance gouvernementaux ciblant la modernisation des réseaux électriques. La trajectoire de reprise est donc positive, avec une demande qui dépasse les niveaux pré‑pandémiques grâce à l’accent mis sur la sécurité énergétique.

Comment se présente le paysage concurrentiel du Marché du Synchronous Condenser?

Le paysage concurrentiel est dominé par des acteurs mondiaux bien établis tels qu’ABB Ltd., BRUSH Group, Eaton Corporation PLC, Fuji Electric Co., Ltd., General Electric, Hyundai Idela Electric Co., Mitsubishi Electric Corporation, Siemens AG, Voith GmBH et WEG Electric Corp. Ces entreprises offrent des portefeuilles variés couvrant l’ensemble des segments de type de refroidissement, méthode de démarrage et capacité réactive. La concurrence se caractérise par l’innovation technologique, les acquisitions ciblées et le renforcement des services de maintenance afin d’accroître la fidélité client.

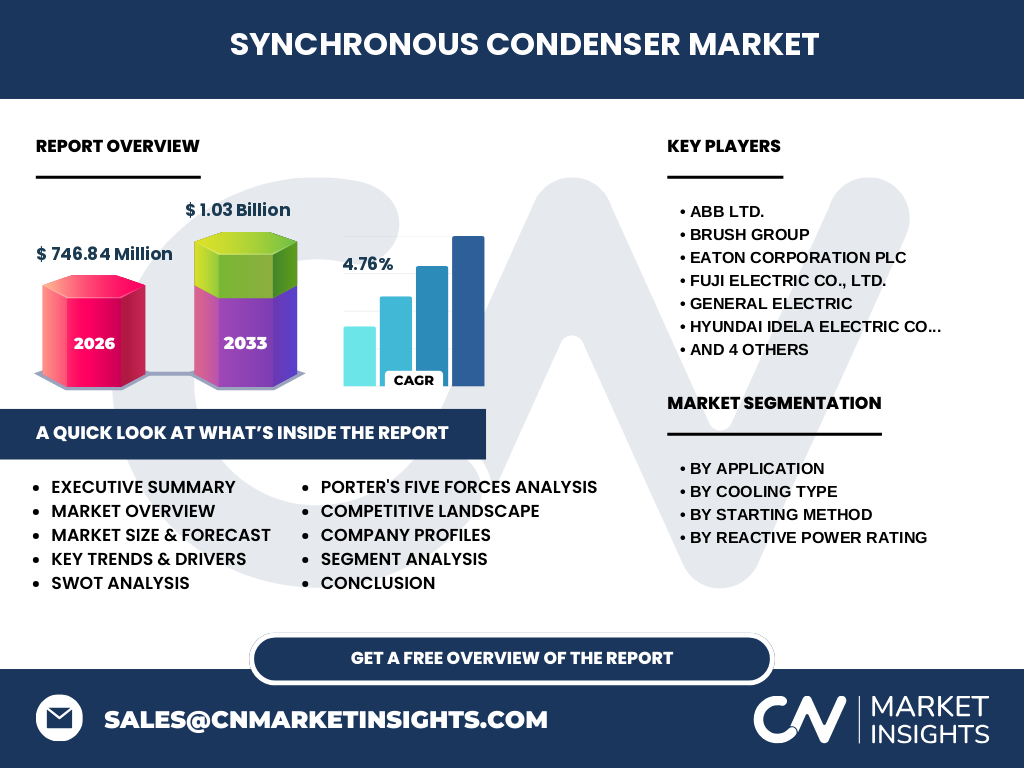

Quel est le résumé exécutif du Marché du Synchronous Condenser?

Le marché du Synchronous Condenser représente une composante stratégique pour la stabilité des réseaux électriques mondiaux. Avec une taille estimée à 746,84 M$ en 2026 et une prévision de 1,03 Md$ pour 2033, le secteur affiche un CAGR de 4,76 % sur la période 2027‑2033. Les principaux moteurs sont l’intégration des énergies renouvelables et la modernisation des infrastructures, tandis que les opportunités résident dans les technologies de refroidissement avancées et les applications maritimes. Les principaux acteurs investissent dans l’innovation et les services intégrés pour consolider leur position.

Quelles sont les prévisions pour le Marché du Synchronous Condenser de 2025 à 2032?

Les projections indiquent une progression constante du marché, atteignant environ 1,03 milliard de dollars en 2033, ce qui reflète une croissance annuelle moyenne de 4,76 %. Cette évolution est tirée par la demande croissante de stabilité du réseau dans les régions en transition énergétique, ainsi que par le renouvellement des équipements vieillissants. Les segments à forte croissance comprennent les unités refroidies à l’hydrogène et les capacités supérieures à 200 MVAr, qui répondent aux besoins des grands réseaux interconnectés.

Quelle est la taille et la part de marché par segmentation du Marché du Synchronous Condenser?

Le marché se segmente par application (Métaux et Mines, Services publics électriques et opérateurs de réseau, Maritime, Pétrole et Gaz), par type de refroidissement (air, hydrogène, eau), par méthode de démarrage (moteur d’appoint, convertisseur de fréquence statique) et par puissance réactive (≤100 MVAr, 100‑200 MVAr, >200 MVAr). Bien que les données chiffrées précises de part de chaque segment ne soient pas fournies, il est clair que les services publics ainsi que les projets maritime représentent les plus grandes parts, soutenus par la nécessité de stabiliser de vastes réseaux et de répondre aux exigences de navires électriques.

Quelle est la répartition géographique du Marché du Synchronous Condenser?

Le marché possède une portée mondiale, avec une concentration notable en Amérique du Nord, Europe et Asie‑Pacifique. Les régions où les réseaux électriques sont déjà très interconnectés, ainsi que celles où les politiques de transition énergétique sont les plus ambitieuses (Europe, Chine, États‑Unis), affichent la plus forte demande. Les acteurs comme Siemens AG et ABB Ltd. détiennent une présence forte dans ces zones, tandis que les fabricants asiatiques tels que Mitsubishi Electric et Hyundai Idela Electric profitent de la croissance rapide des infrastructures en Asie.

Comment se comporte chaque région dans le Marché du Synchronous Condenser?

En Europe, la réglementation stricte sur la qualité de l’énergie et la forte pénétration des éoliennes offshore stimulent les investissements dans les condensateurs synchrones. En Amérique du Nord, le vieillissement du réseau de transmission et les plans de modernisation soutenus par le gouvernement fédéral créent des opportunités importantes. En Asie‑Pacifique, la combinaison de la croissance économique, de la construction d’usines et du développement maritime alimente la demande, favorisant l’adoption de solutions à haute capacité réactive. Les marchés d’Amérique latine et du Moyen‑Orient affichent un potentiel de croissance à moyen terme, notamment grâce aux projets pétroliers et gaziers.

Quels sont les principaux profils d’entreprises dans le Marché du Synchronous Condenser?

ABB Ltd. propose des solutions intégrées avec une forte composante digitale. BRUSH Group se spécialise dans les systèmes de démarrage à moteur d’appoint. Eaton Corporation offre des convertisseurs de fréquence statiques pour un contrôle précis. Fuji Electric, General Electric et Siemens AG disposent d’un portefeuille complet couvrant toutes les configurations de refroidissement. Hyundai Idela Electric et Mitsubishi Electric ciblent les marchés asiatiques avec des offres compétitives. Voith GmBH et WEG Electric se concentrent sur les solutions à haute puissance réactive, notamment >200 MVAr.

Quelle est l’analyse des cinq forces de Porter pour le Marché du Synchronous Condenser?

• Intensité concurrentielle : élevée, avec de nombreux grands acteurs mondiaux.

• Menace des nouveaux entrants : modérée, en raison des barrières technologiques et des exigences de certification.

• Pouvoir de négociation des fournisseurs : limité, les composants clés (matériaux magnétiques, systèmes de refroidissement) sont disponibles auprès de fournisseurs spécialisés.

• Pouvoir de négociation des clients : croissant, les opérateurs de réseau recherchent des solutions personnalisées et des services après‑vente.

• Menace des produits de substitution : faible, les alternatives comme les STATCOM sont complémentaires mais ne remplacent pas entièrement les condensateurs synchrones pour certaines applications.

Quelle est l’analyse SWOT du Marché du Synchronous Condenser?

Forces : technologie éprouvée, capacité à stabiliser le réseau, large base de fournisseurs.

Faiblesses : coût d’investissement initial, dépendance à la maintenance spécialisée.

Opportunités : refroidissement à l’hydrogène, expansion maritime, digitalisation pour la maintenance prédictive.

Menaces : évolution rapide des réglementations, concurrence de solutions de compensation électronique, volatilité des prix des matières premières.

Comment se structure la chaîne de valeur du Marché du Synchronous Condenser?

La chaîne débute par la recherche et le développement de conceptions de machines synchrones, suivie de la fabrication des composants (bobinage, stator, rotor). Ensuite, les systèmes de refroidissement (air, eau, hydrogène) sont intégrés, puis les unités sont assemblées et testées. La distribution se fait via un réseau de partenaires locaux et de systèmes d’intégration. Enfin, les services de mise en service, de formation et de maintenance prolongée assurent la valeur ajoutée post‑vente, créant une relation à long terme avec les clients.

Quelles sont les principales recommandations d’investissement pour le Marché du Synchronous Condenser?

Investir dans les entreprises qui développent des technologies de refroidissement à l’hydrogène, car elles offrent un avantage concurrentiel durable. Prioriser les acteurs avec une forte offre de services numériques (surveillance en temps réel, maintenance prédictive). Considérer les partenariats stratégiques avec les opérateurs de réseau pour sécuriser des contrats à long terme, notamment dans les secteurs maritime et services publics.

Quelle conclusion tirer du Marché du Synchronous Condenser?

Le marché montre une trajectoire de croissance soutenue, alimentée par la nécessité de renforcer la stabilité des réseaux électriques face à la transition énergétique. Les innovations technologiques, notamment le refroidissement à l’hydrogène et la digitalisation, ouvrent de nouvelles perspectives de différenciation. Les entreprises qui combinent expertise technique et services intégrés seront les mieux placées pour capturer la valeur ajoutée dans les années à venir.

Quelle méthodologie de recherche a été utilisée pour ce rapport?

Le rapport a été élaboré à partir d’une combinaison d’analyses secondaires (revues de littérature, bases de données industrielles, rapports de sociétés) et d’enquêtes primaires auprès d’experts du secteur (ingénieurs, responsables de projets, analystes). Les données financières ont été croisées pour garantir la cohérence du chiffre d’affaires 2026 (746,84 M$) et des prévisions 2027‑2033 (1,03 Md$) avec le CAGR de 4,76 %.

Quel est le périmètre de recherche du Marché du Synchronous Condenser?

Le périmètre couvre les segments d’application, de type de refroidissement, de méthode de démarrage et de puissance réactive, ainsi que les principales zones géographiques (Amérique du Nord, Europe, Asie‑Pacifique). Il exclut les données détaillées de parts de marché par région ou par segment qui ne sont pas fournies explicitement.

Quelles sont les principales entreprises et leurs développements récents dans le Marché du Synchronous Condenser?

ABB Ltd. a lancé une gamme de condensateurs synchrones à refroidissement hydrogène pour les réseaux offshore. Siemens AG a annoncé un partenariat avec un opérateur européen pour déployer des solutions de compensation réactive dans le cadre de la modernisation du réseau. Mitsubishi Electric a présenté un nouveau convertisseur de fréquence statique à haut rendement. General Electric a acquis une petite société spécialisée dans les capteurs IoT pour la maintenance prédictive. WEG Electric a élargi son portefeuille avec des machines >200 MVAr destinées aux installations pétrolières.