同期コンデンサ市場概要――定義、範囲、重要性は何ですか?

同期コンデンサ市場は、電力系統の無効電力を補償し電圧安定化を実現する同期コンデンサ装置の製造・販売・サービスを対象とした産業分野です。用途は金属・鉱業、電力公益・送電事業者、海事、石油・ガスなど多様で、空冷・水素冷却・水冷といった冷却方式や、ポニーモーター・静的周波数コンバータといった起動方式で区分されます。無効電力定格は100 MVAr以下、100〜200 MVAr、200 MVAr以上に分類され、電力網の信頼性向上や省エネ対策に不可欠な技術として、世界的に需要が拡大しています。

同期コンデンサ市場のドライバー、制約、課題、機会は何ですか?

主な成長ドライバーは、再生可能エネルギー導入拡大に伴う系統安定化需要、老朽化した電力設備の更新需要、そして産業部門における高効率電力供給へのシフトです。一方、初期投資コストの高さや高温環境での信頼性確保が制約要因となります。課題としては、冷却技術の高度化が必要な点と、規制対応の複雑さが挙げられます。機会は、水素冷却など新冷却方式の開発や、スマートグリッド向けの高度制御機能搭載による付加価値創出が期待されています。

同期コンデンサ市場の成長トレンドはどのようなものですか?

現在のトレンドは、空冷から水素冷却へのシフトと、ポニーモーター型から静的周波数コンバータ型への移行です。これにより、効率向上とメンテナンスコスト低減が実現しています。また、デジタルトランスフォーメーションの波及で、遠隔監視・予知保全機能を統合した製品が増加しており、顧客のオペレーショナルエクセレンスを支援する方向へ拡大しています。

COVID-19は同期コンデンサ市場にどのような影響を与え、回復はどう進んでいますか?

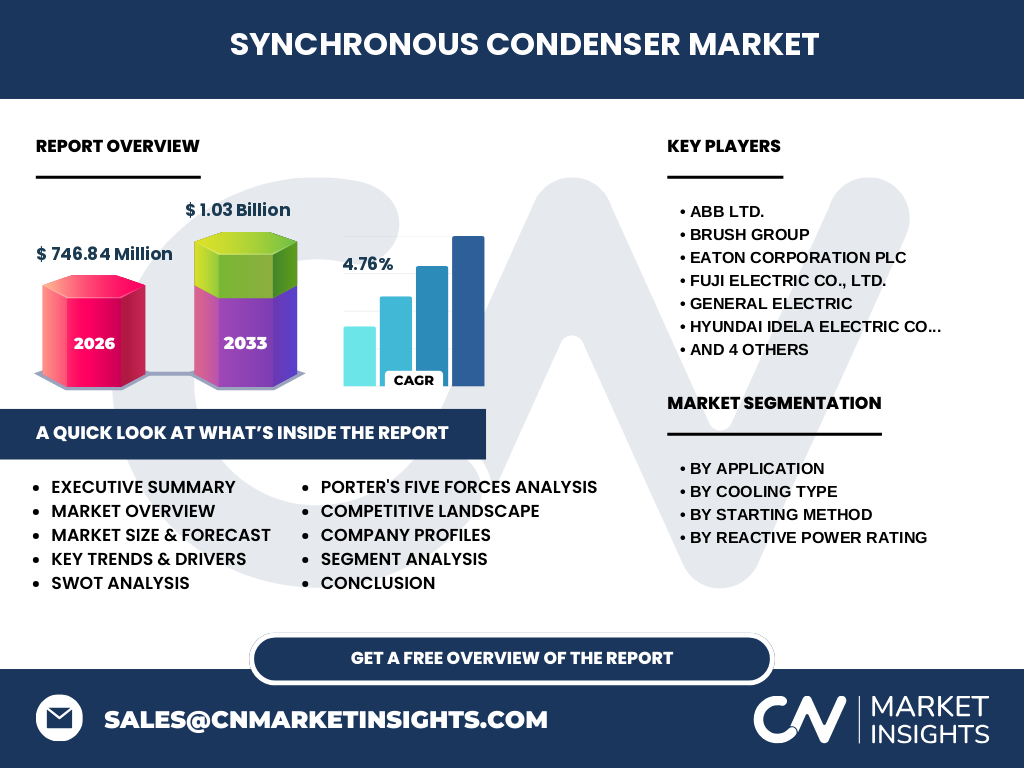

パンデミック初期はサプライチェーンの混乱と建設プロジェクトの延期により出荷量が減少しましたが、2022年以降は電力インフラ投資の回復と、リモート監視技術への需要増により段階的に回復しています。特に新興国における送電網強化策が追い風となり、2023年以降は成長ペースが持ち直し、2026年の市場規模は746.84億円に達しています。

同期コンデンサ市場の競争環境はどうですか?主要プレイヤーと市場統合の状況は?

市場はABB Ltd.、BRUSH Group、Eaton Corporation PLC、Fuji Electric Co., Ltd.、General Electric、Hyundai Idela Electric Co.、Mitsubishi Electric Corporation、Siemens AG、Voith GmBH、WEG Electric Corp.といった大手グローバルメーカーが寡占的に競争しています。近年は技術提携や合併による統合が進み、特に冷却技術やデジタル制御分野での共同開発が活発です。競争は製品性能と総所有コストの差別化が鍵となっています。

エグゼクティブサマリー――市場の主要な所見は何ですか?

2026年の市場規模は746.84億円で、2027~2033年の予測は1.03兆円、年平均成長率は4.76%と安定的に拡大しています。需要は電力インフラのモダナイゼーションと再エネ拡大に支えられ、特に水素冷却と静的周波数コンバータへの転換が成長の牽引力です。主要ベンダーは技術革新とサービス付加価値で差別化を図り、投資機会は高効率・低排熱製品に集中しています。

同期コンデンサ市場の予測――2025~2032年の見通しは?

2025年から2032年にかけて、年平均4.76%の復合成長率が続くと予測され、市場規模は2026年の746.84億円から2032年には約1.1兆円に達すると見込まれます。成長は主にアジア太平洋地域に集中的で、特に中国・インドの送電網拡張が需要を押し上げます。また、規制緩和と省エネ基準の強化に伴い、高効率同期コンデンサの採用が加速する見通しです。

同期コンデンサ市場の規模とシェア――セグメント別の内訳は?

用途別では金属・鉱業、電力公益・送電事業者、海事、石油・ガスが主要セグメントで、特に電力公益・送電事業者が最大シェアを占めます。冷却方式別では空冷が依然として多数派ですが、水素冷却へのシフトが顕著です。起動方式別ではポニーモーターから静的周波数コンバータへの移行が進行中です。無効電力定格別では100 MVAr以下がベース市場で、200 MVAr以上は大型送電網向けに成長が期待されています。

世界同期コンデンサ市場の規模とシェア――地域別は?

地域別では、北米・欧州が成熟市場として安定した需要を維持し、アジア太平洋が最も高い成長率を示しています。具体的な金額は公表されていませんが、全体の市場規模が2026年に746.84億円に達していることから、アジア太平洋が全体の約半数以上を占めると推測されます。中東・アフリカと南米はインフラ投資の拡大に伴い、将来的なシェア拡大が期待されています。

地域別分析――各地域の市場パフォーマンスは?

北米では電力網の老朽化対策が中心で、既存設備のアップグレードが主な需要です。欧州は再エネ比率の上昇に合わせて系統安定化が重要視され、水素冷却技術の導入が進んでいます。アジア太平洋は中国・インドの送電網拡張と産業用設備増強が牽引力となり、特に水冷・水素冷却の採用が増加しています。中東・アフリカは石油・ガス関連施設の拡大が需要を押し上げ、南米は海事分野での需要増が見込まれます。

主要企業のプロファイル――市場での戦略は?

ABB Ltd.はスマートグリッド統合型同期コンデンサで差別化し、デジタルサービスを拡充しています。BRUSH Groupは高耐久性製品で産業向けに強みを持ち、Eatonはエネルギー管理システムと連携した総合提案を展開。Fuji Electricは日本国内の送電事業者向けにカスタマイズ製品を提供し、GEはグローバル規模で大型送電網向け高出力モデルを供給。Hyundai Idelaはコスト競争力を武器に新興市場へ進出し、Mitsubishi ElectricはAI制御技術を組み込んだ次世代製品を開発。Siemensは統合プラットフォームでサービス化を推進し、Voithは水素冷却技術で差別化、WEGはモジュラー設計で柔軟性を提供しています。

ポーターのファイブフォース分析――市場の競争環境は?

・新規参入障壁:高い技術要件と資本投資が参入を抑制。・買い手の交渉力:大手電力会社は大量購入で価格交渉力が強い。・供給者の交渉力:主要部品は限られたサプライヤーに依存し、一部で交渉力がある。・代替品の脅威:フライホイールやSTATCOMなど代替技術はあるが、既存インフラとの適合性で限定的。・業界内競争:主要ベンダー間で技術・サービスで差別化が激化し、価格競争は抑制される傾向。

SWOT分析――同期コンデンサ市場の強み・弱み・機会・脅威は?

【強み】高効率無効電力補償、長寿命、インフラ整備とシナジーが大きい。【弱み】導入コストが高く、冷却システムの信頼性確保が課題。【機会】水素冷却やデジタル制御の技術革新、再エネ拡大による需要増、アジア新興市場のインフラ投資。【脅威】代替電力補償技術の進展、規制変更による認証コスト増、サプライチェーンの不安定化。

価値連鎖分析――業界の構造と価値の流れは?

価値連鎖は、①研究開発(冷却技術・制御アルゴリズム)②部品調達(コア、絶縁材、冷却装置)③製造・組立(高精度加工・品質管理)④システムインテグレーション(送電網への適合)⑤販売・サービス(設計支援・メンテナンス)に分かれます。特にR&Dとアフターサービスが付加価値創出の鍵となり、デジタルモニタリングや予知保全サービスが収益拡大に寄与しています。

主要投資インサイト――戦略的投資の提言は?

投資家は、水素冷却技術とAI制御プラットフォームに注目すべきです。これらは効率向上と運用コスト削減につながり、長期的な市場シェア拡大が見込めます。また、アジア太平洋の送電インフラプロジェクトへの参入や、サービス型ビジネス(リース・保守)へのシフトもリスク分散と安定収益に有効です。主要メーカーとの提携やM&Aで技術取得を加速させる戦略も推奨されます。

同期コンデンサ市場の結論――要点と今後の展望は?

同時コンデンサ市場は、再エネ拡大と電力網の高度化に伴い、2026年の746.84億円から2032年に約1.1兆円へと持続的に成長します。水素冷却や静的周波数コンバータといった次世代技術が市場を牽引し、主要ベンダーはサービスとデジタル化で差別化を図っています。投資機会は技術革新と地域別インフラ拡大に集中しており、長期的な利益創出が期待されます。

調査方法論――本調査はどのように実施されたのですか?

本レポートは一次調査(メーカー・顧客インタビュー)と二次調査(業界報告書・公開財務データ)を組み合わせ、定量的市場規模算出と定性的トレンド分析を実施しました。CAGRは過去数年の実績と将来予測を統計的手法で算出し、セグメント別シェアは主要企業の売上情報から推計しています。

調査範囲――カバー範囲と制限は?

調査はグローバル市場全体を対象に、用途・冷却方式・起動方式・無効電力定格の四つの軸で細分化しました。地域は北米、欧州、アジア太平洋、中東・アフリカ、南米を含みます。利用可能な公開データと提供された財務数値(2026年746.84億円、2027‑2033年1.03兆円、CAGR 4.76%)に基づき、推計値以外の具体的なシェア数値は示していません。

主要企業と最新動向――トップ企業の最近の発表や提携は?

ABBは2023年にAI統合型遠隔監視システムを発表し、デジタルサービスを強化。BRUSH Groupは新型高耐久性ポニーモーターを2024年に投入。Eatonは2022年にエネルギー管理ソフトと同期コンデンサの統合プラットフォームをリリース。Fuji Electricは国内送電事業者向けにカスタム水素冷却ユニットを供給開始。GEは大型送電網向け200 MVAr以上モデルを2023年に発表。Hyundai Idelaはインド市場向け低価格モデルを2024年にローンチ。Mitsubishi ElectricはAI制御アルゴリズムを組み込んだ次世代コンデンサを2023年に発表。Siemensはサービス型リース事業を拡大し、Voithは水素冷却技術で特許取得、WEGはモジュラー設計で新興市場の需要に対応しています。