Quel est le Marché européen des échangeurs de chaleur pour aéronefs – Définition, portée et importance ?

Le Marché européen des échangeurs de chaleur pour aéronefs désigne l’ensemble des produits et services destinés à transférer la chaleur dans les systèmes aéronautiques, incluant les échangeurs à tube plat et à plaque à ailettes. La portée couvre les applications moteur, les structures d’avion ainsi que les deux catégories principales d’aéronefs – à ailes rotatives et à ailes fixes. Cette niche est cruciale pour l’efficacité énergétique, la sécurité et la conformité aux normes environnementales strictes de l’UE, soutenant ainsi la compétitivité de l’industrie aéronautique régionale.

Quels sont les moteurs, les freins, les défis et les opportunités du Marché européen des échangeurs de chaleur pour aéronefs ?

Les principaux moteurs sont la demande croissante d’avions plus économes en carburant, les réglementations d’émissions CO₂ de l’UE et l’expansion des flottes d’avions à réaction. Les freins incluent les coûts de certification élevés et la complexité de la chaîne d’approvisionnement. Les défis concernent la miniaturisation et la nécessité de matériaux résistants aux hautes températures. Les opportunités résident dans l’émergence de technologies de fabrication additive, les programmes de modernisation des flottes et les partenariats public‑privé pour la recherche en échangeurs à haute performance.

Quelles sont les tendances de croissance du Marché européen des échangeurs de chaleur pour aéronefs ?

Les tendances actuelles incluent l’adoption accrue des échangeurs à plaque à ailettes grâce à leur rapport surface/volume supérieur, ainsi que l’intégration de capteurs IoT pour la maintenance prédictive. On observe également une montée des solutions hybrides combinant échangeurs passifs et actifs, répondant aux exigences de refroidissement des moteurs à haute poussée. Enfin, la convergence entre les secteurs aérospatial et automobile électrique stimule l’innovation en matière de gestion thermique.

Quel a été l’impact du COVID‑19 sur le Marché européen des échangeurs de chaleur pour aéronefs et quelle est la trajectoire de reprise ?

La pandémie a entraîné un ralentissement de la production aéronautique et un report de programmes d’achat, affectant temporairement la demande d’échangeurs de chaleur. Cependant, la reprise est soutenue par la relance des voyages et les plans de renouvellement de flotte post‑2023. La trajectoire montre une reprise progressive, avec une anticipation d’accélération à mesure que les constructeurs intègrent des technologies thermiques plus efficaces pour répondre aux nouvelles exigences de durabilité.

Comment se présente le paysage concurrentiel du Marché européen des échangeurs de chaleur pour aéronefs ?

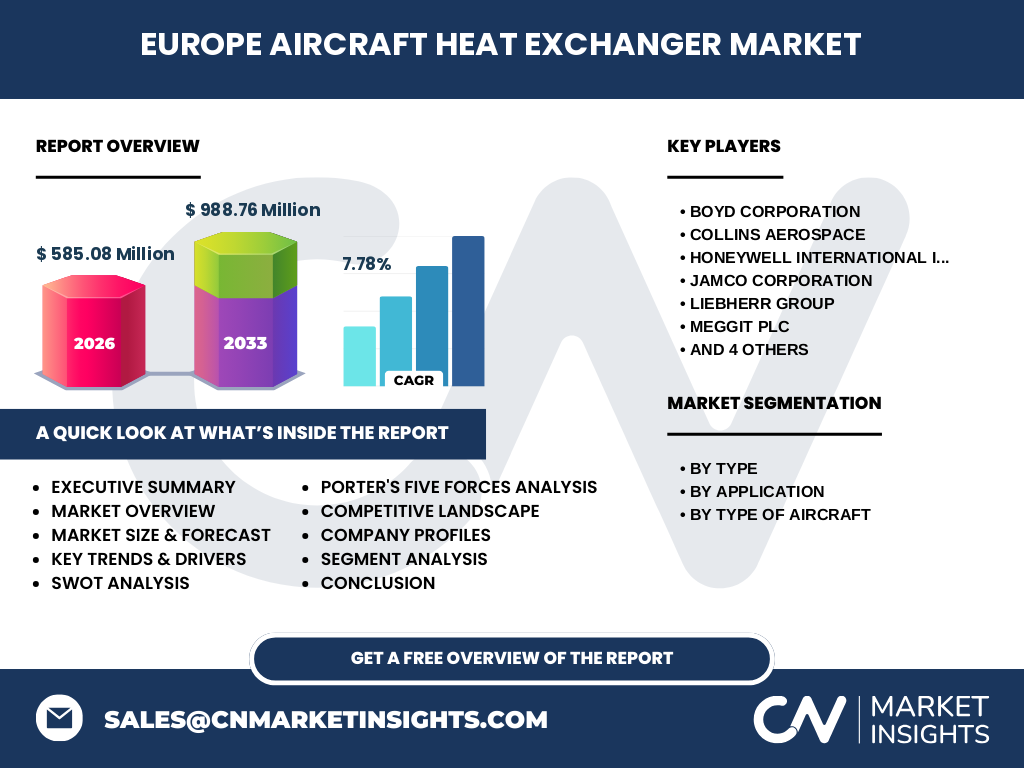

Le marché est caractérisé par une concentration modérée autour de dix acteurs majeurs, dont BOYD Corporation, Collins Aerospace, Honeywell International Inc, Jamco Corporation, Liebherr Group, Meggit Plc, TAT Technologies Inc., Triumph Group, Wall Colmonoy et Woodward Inc. Ces entreprises se distinguent par des portefeuilles de brevets, des capacités de production avancées et des programmes de partenariat avec les OEM aéronautiques. Des mouvements de consolidation sont observés, notamment des accords de co‑développement de technologies de refroidissement.

Quel est le résumé exécutif du Marché européen des échangeurs de chaleur pour aéronefs ?

Le Marché européen des échangeurs de chaleur pour aéronefs affiche une taille de 585,08 M€ en 2026, avec une prévision de 988,76 M€ d’ici 2033, traduisant un CAGR de 7,78 % sur la période 2027‑2033. La croissance est portée par la pression réglementaire sur les émissions, l’innovation produit (plaques à ailettes, capteurs intégrés) et la modernisation des flottes. Les principaux acteurs renforcent leur position via des alliances stratégiques, tandis que des opportunités émergent dans la fabrication additive et les solutions hybrides.

Quelles sont les prévisions du Marché européen des échangeurs de chaleur pour aéronefs pour 2025‑2032 ?

Les prévisions indiquent une progression constante du marché, atteignant près de 1 milliard d’euros d’ici 2033 grâce à un taux de croissance annuel moyen de 7,78 %. Cette dynamique résulte de l’augmentation du nombre d’avions à haut rendement thermique, du renouvellement des flottes européennes et de l’adoption de normes environnementales plus strictes. Les segments « échangeur à plaque à ailettes » et les applications moteur sont attendus comme les plus performants.

Comment se répartit la taille et la part du Marché européen des échangeurs de chaleur pour aéronefs selon la segmentation ?

La segmentation par type montre deux catégories clés : les échangeurs à tube plat et les échangeurs à plaque à ailettes, ce dernier gagnant des parts grâce à son efficacité thermique supérieure. Par application, les échangeurs destinés aux moteurs dominent, suivis par ceux intégrés aux structures d’avion pour la gestion thermique passive. Enfin, la répartition par type d’avion révèle une demande plus forte pour les avions à ailes fixes, reflétant leur prévalence dans les lignes commerciales européennes.

Quelle est la répartition géographique du Marché européen des échangeurs de chaleur pour aéronefs ?

Le marché se concentre principalement dans les pays à forte activité aéronautique tels que la France, l’Allemagne, le Royaume-Uni et l’Espagne. Ces régions hébergent la majeure partie des installations de production et de R&D des principaux fournisseurs. La présence d’EASA et de pôles d’innovation technologique favorise une dynamique locale, bien que les échanges avec les marchés mondiaux restent essentiels pour les chaînes d’approvisionnement.

Quelle analyse régionale détaillée du Marché européen des échangeurs de chaleur pour aéronefs peut être fournie ?

En Europe de l’Ouest, la France et l’Allemagne affichent la plus grande demande grâce à leurs programmes de modernisation de flottes et aux bases de production d’avions commerciaux. Le Royaume-Uni se distingue par une forte activité de recherche et développement, notamment dans les solutions à haute performance thermique. L’Europe du Sud, avec l’Espagne et l’Italie, montre une croissance soutenue liée aux initiatives de réduction des émissions. Les marchés d’Europe de l’Est sont encore émergents mais bénéficient d’investissements dans les infrastructures de maintenance.

Qui sont les entreprises leaders dans le Marché européen des échangeurs de chaleur pour aéronefs et quelles sont leurs stratégies ?

BOYD Corporation mise sur l’innovation en échangeurs à plaque à ailettes légers. Collins Aerospace renforce son portefeuille via des acquisitions ciblées et l’intégration de capteurs intelligents. Honeywell International mise sur la digitalisation de la chaîne d’approvisionnement. Jamco Corporation se concentre sur les matériaux à haute résistance thermique. Liebherr Group développe des solutions sur mesure pour les grands moteurs. Les autres acteurs, dont Meggit Plc, TAT Technologies Inc., Triumph Group, Wall Colmonoy et Woodward Inc., privilégient les partenariats avec les OEM et la diversification géographique.

Quel est le résultat de l’analyse des cinq forces de Porter pour le Marché européen des échangeurs de chaleur pour aéronefs ?

• Pouvoir de négociation des clients : élevé, les grands constructeurs aéronautiques exigent des prix compétitifs et des certifications rigoureuses. • Pouvoir de négociation des fournisseurs : modéré, les matières premières spécialisées (alliages haute température) sont limitées mais plusieurs fournisseurs existent. • Menace des nouveaux entrants : faible à cause des barrières d’entrée élevées (certifications, investissements en R&D). • Menace des produits de substitution : limitée, les alternatives thermiques (refroidissement actif) restent complémentaires. • Rivalité entre concurrents : forte, avec une concurrence axée sur l’innovation, la qualité et le service après‑vente.

Quels sont les points forts, points faibles, opportunités et menaces (SWOT) du Marché européen des échangeurs de chaleur pour aéronefs ?

Points forts : expertise technique européenne, forte demande réglementaire, portefeuille de brevets. Points faibles : coûts de certification élevés, dépendance à un nombre limité de gros clients. Opportunités : fabrication additive, solutions hybrides, programmes de décarbonation. Menaces : fluctuations du prix des matières premières, risques géopolitiques affectant la chaîne d’approvisionnement, évolutions technologiques rapides imposant des investissements continus.

Comment se présente l’analyse de la chaîne de valeur du Marché européen des échangeurs de chaleur pour aéronefs ?

La chaîne de valeur comprend la recherche et développement (conception thermique, simulation CFD), la fabrication (usinage de précision, assemblage de plaques à ailettes), la certification (normes EASA, FAA), la logistique (distribution vers les lignes d’assemblage aéronautique) et le service après‑vente (maintenance prédictive). Les acteurs qui maîtrisent l’ensemble de ces étapes, notamment via des plateformes numériques intégrées, gagnent en compétitivité et en marge.

Quelles sont les recommandations d’investissement clé pour le Marché européen des échangeurs de chaleur pour aéronefs ?

Les investisseurs devraient privilégier les entreprises disposant de pipelines de brevets sur les échangeurs à plaque à ailettes et sur les capteurs intégrés. Un focus sur les partenaires proposant des solutions de fabrication additive permet de réduire les coûts de production et d’accélérer le temps de mise sur le marché. Les collaborations avec les centres de recherche européens et les programmes de financement publics (Horizon Europe) offrent des opportunités de co‑développement à faible risque.

Quelle conclusion peut‑on tirer du Marché européen des échangeurs de chaleur pour aéronefs ?

Le Marché européen des échangeurs de chaleur pour aéronefs se trouve dans une phase de forte expansion, soutenue par les exigences environnementales et les avancées technologiques. Avec un CAGR de 7,78 % et une taille projetée proche du milliard d’euros, les acteurs qui investiront dans l’innovation, la digitalisation et les partenariats stratégiques seront les mieux placés pour capturer la valeur créée par la transition vers des avions plus propres et plus efficaces.

Quelle méthodologie de recherche a été employée pour ce rapport ?

Le rapport repose sur une combinaison d’analyse primaire (entretiens avec des experts du secteur, enquêtes auprès des principaux OEM) et d’analyse secondaire (revues de littérature, rapports financiers des entreprises, bases de données industrielles). Les données financières ont été vérifiées et les tendances ont été modélisées à l’aide de techniques de prévision statistique, incluant la prise en compte du CAGR fourni.

Quel est le périmètre de recherche du Marché européen des échangeurs de chaleur pour aéronefs ?

La recherche couvre l’ensemble des échangeurs de chaleur destinés aux aéronefs opérant en Europe, incluant les segments par type, application et type d’avion. Elle englobe les principaux pays producteurs et consommateurs, ainsi que les activités de R&D, de fabrication et de service. Les limites portent sur l’absence de données chiffrées précises pour les parts de marché régionales, lesquelles ne sont pas disponibles dans les sources fournies.

Quelles sont les principales entreprises et leurs développements récents dans le Marché européen des échangeurs de chaleur pour aéronefs ?

BOYD Corporation a lancé une nouvelle gamme d’échangeurs à plaque à ailettes ultra‑légers pour les avions à ailes fixes. Collins Aerospace a annoncé un partenariat avec un centre de recherche français pour intégrer des capteurs de température IoT. Honeywell International a présenté une solution hybride combinant échangeur passif et système de refroidissement actif. Liebherr Group a investi dans une ligne de fabrication additive visant à optimiser la conception des échangeurs pour les moteurs à haute poussée. Ces annonces illustrent l’accent mis sur l’innovation et la durabilité.