1. Quel est le cadre général du Marché des PACS et RIS en Asie‑Pacifique ? Définition, portée et importance

Le Marché des systèmes d’archivage et de communication d’images (PACS) et des systèmes d’information radiologique (RIS) en Asie‑Pacifique regroupe les solutions technologiques qui permettent le stockage, la récupération, la gestion et le partage d’images médicales ainsi que l’automatisation des flux de travail radiologiques. La portée s’étend aux hôpitaux, aux centres de diagnostic, aux instituts de recherche et aux autres utilisateurs finaux qui requièrent une gestion efficace des données d’imagerie. Ce marché est essentiel car il soutient l’amélioration de la qualité des soins, la réduction des temps d’attente, la conformité réglementaire et l’exploitation de l’intelligence artificielle pour le diagnostic.

2. Quels sont les moteurs, les freins, les défis et les opportunités du Marché des PACS et RIS en Asie‑Pacifique ?

Les principaux moteurs comprennent la hausse de la demande d’imagerie diagnostique, les investissements publics dans les infrastructures de santé, et la digitalisation accélérée des dossiers patients. Parmi les freins, on note les coûts d’acquisition élevés, les problèmes d’interopérabilité et les contraintes de cybersécurité. Les défis portent sur la formation du personnel et l’adaptation aux modèles cloud. Les opportunités se situent dans l’intégration de l’IA, les solutions basées sur le web qui offrent une accessibilité accrue, et les services de maintenance à forte valeur ajoutée.

3. Quelles sont les tendances de croissance du Marché des PACS et RIS en Asie‑Pacifique ?

Les tendances actuelles montrent une migration progressive des déploiements sur site vers des solutions cloud hybrides, favorisée par la flexibilité et la réduction des coûts d’infrastructure. L’adoption de l’intelligence artificielle et du deep learning pour l’analyse d’images se développe, créant de nouveaux cas d’usage clinique. Par ailleurs, les modèles SaaS (Software‑as‑a‑Service) gagnent du terrain, tout comme les partenariats entre fabricants d’équipements d’imagerie et fournisseurs de logiciels PACS/RIS pour offrir des plateformes intégrées.

4. Quel a été l’impact du COVID‑19 sur le Marché des PACS et RIS en Asie‑Pacifique et quelle est la trajectoire de reprise ?

La pandémie a accéléré la digitalisation des services de santé, les établissements recherchant des solutions à distance pour maintenir la continuité des soins. Les investissements dans les systèmes cloud‑based ont connu une hausse notable. Après une période de ralentissement des projets capitaux en 2020, le marché a rebondi rapidement grâce à la demande accrue de télé‑radiologie et de partage d’images sécurisées, établissant une trajectoire de croissance robuste post‑pandémique.

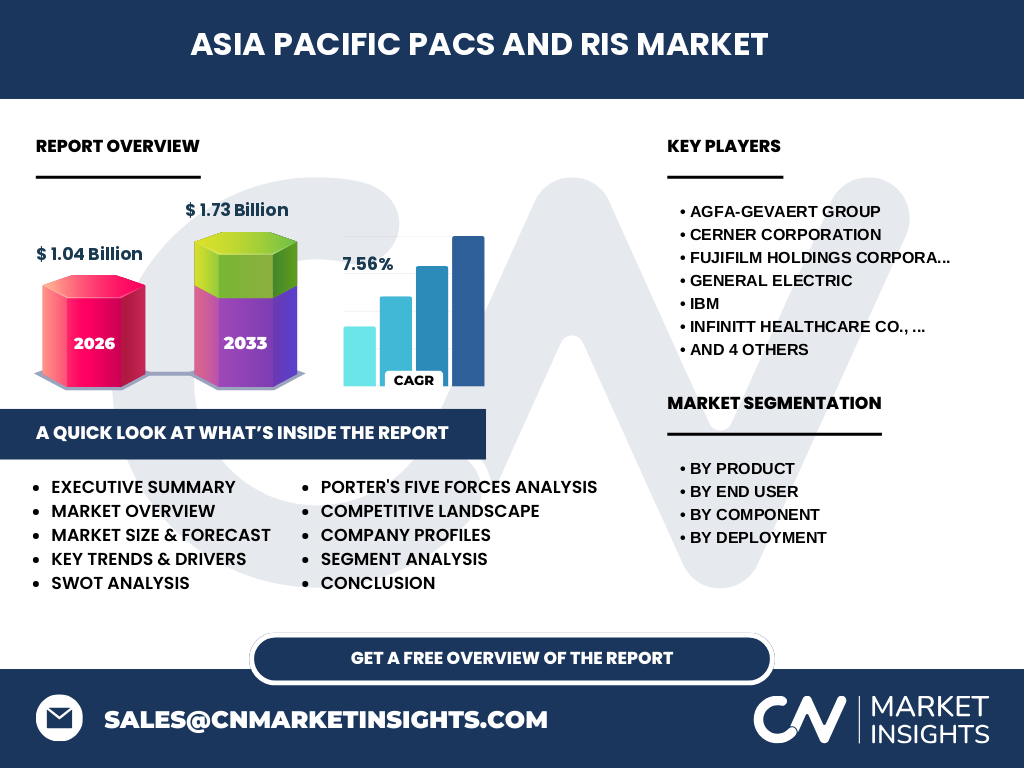

5. Comment se présente le paysage concurrentiel du Marché des PACS et RIS en Asie‑Pacifique ?

Le marché est caractérisé par la présence de plusieurs acteurs mondiaux bien implantés, dont Agfa‑Gevaert Group, Cerner Corporation, Fujifilm Holdings Corporation, General Electric, IBM, INFINITT Healthcare Co., Ltd., Koninklijke Philips N.V., McKesson Corporation, Novarad et Siemens AG. Ces entreprises consolident leurs positions via des fusions, des acquisitions ciblées et le lancement de suites logicielles intégrées, renforçant ainsi la concurrence sur l’innovation et le service client.

6. Quel est le résumé exécutif du Marché des PACS et RIS en Asie‑Pacifique ?

Le Marché des PACS et RIS en Asie‑Pacifique représente 1,04 milliard de dollars en 2026 et devrait atteindre 1,73 milliard d’ici 2033, affichant un TCAC de 7,56 %. La région bénéficie d’une forte demande d’imagerie, d’un soutien gouvernemental à la digitalisation et d’une adoption croissante du cloud. Les principaux leviers de croissance sont l’intégration de l’IA, les modèles SaaS et les services à forte valeur ajoutée, tandis que les défis restent les coûts initiaux et la cybersécurité.

7. Quelles sont les prévisions du Marché des PACS et RIS en Asie‑Pacifique pour la période 2025‑2032 ?

Sur la base du TCAC de 7,56 %, le marché devrait connaître une progression régulière, passant de 1,04 milliard de dollars en 2026 à 1,73 milliard de dollars en 2033. Cette croissance reflète l’élargissement des capacités cloud, l’adoption accrue de l’IA et la modernisation des infrastructures hospitalières dans les économies émergentes de la région.

8. Quelle est la taille et la part de marché du Marché des PACS et RIS en Asie‑Pacifique selon la segmentation ?

Le marché se segmente par produit (PACS et RIS), par utilisateur final (hôpitaux, centres de diagnostic, instituts de recherche et académiques, autres utilisateurs finaux), par composant (matériel, logiciel, services) et par déploiement (basé sur le web, sur site et cloud). Bien que les parts exactes ne soient pas détaillées, on observe une dominance croissante du logiciel et des services, soutenue par la montée du cloud‑based, tandis que le matériel conserve une importance critique pour les exigences de performance des images.

9. Quelle est la répartition géographique du Marché des PACS et RIS en Asie‑Pacifique ?

Le marché couvre l’ensemble de la région Asie‑Pacifique, incluant les économies avancées comme le Japon, la Corée du Sud et l’Australie, ainsi que les marchés à forte croissance tels que la Chine, l’Inde, l’Indonésie et le Vietnam. La distribution géographique montre une concentration plus élevée dans les pays disposant de systèmes de santé bien financés, mais une expansion rapide est attendue dans les marchés émergents grâce aux initiatives de numérisation publique.

10. Quels sont les points forts de l’analyse régionale du Marché des PACS et RIS en Asie‑Pacifique ?

En Asie‑Pacifique, le Japon et la Corée du Sud se distinguent par une adoption précoce des solutions cloud et IA, soutenue par des investissements en R&D. La Chine montre une dynamique de volume grâce à la construction massive d’hôpitaux de classe III et à la politique « Healthy China ». L’Inde, quant à elle, bénéficie d’une réforme de la santé publique qui pousse à la modernisation des infrastructures d’imagerie. L’Australie et la Nouvelle‑Zélande offrent des environnements réglementaires stables favorisant les projets de télé‑radiologie.

11. Quels sont les profils des principales entreprises du Marché des PACS et RIS en Asie‑Pacifique ?

Agfa‑Gevaert Group propose des solutions d’archivage hybrides combinant hardware robuste et logiciels d’imagerie. Cerner Corporation se concentre sur l’interopérabilité avec les dossiers électroniques de santé. Fujifilm Holdings offre des systèmes intégrés d’imagerie et de traitement d’image. General Electric et Siemens AG fournissent une gamme complète d’équipements d’imagerie couplés à des plateformes PACS/RIS. IBM mise sur l’intelligence artificielle et le cloud pour enrichir les analyses radiologiques. INFINITT Healthcare excelle dans les solutions RIS locales tandis que Philips combine hardware d’imagerie et services cloud. McKesson et Novarad renforcent leur présence via des acquisitions ciblées de technologies logicielles.

12. Quelle est l’analyse des cinq forces de Porter pour le Marché des PACS et RIS en Asie‑Pacifique ?

• Pouvoir de négociation des clients : élevé, les hôpitaux et réseaux de santé recherchent des solutions rentables et personnalisées. • Pouvoir de négociation des fournisseurs : modéré, la concentration sur quelques grands fournisseurs de hardware limite le choix. • Menace des nouveaux entrants : faible à moyen, les barrières technologiques et les exigences de conformité réglementaire freinent les nouveaux acteurs. • Menace des produits de substitution : limitée, les alternatives non numériques sont peu pertinentes. • Rivalité entre concurrents : forte, les acteurs investissent massivement dans l’innovation IA et les modèles cloud pour différencier leurs offres.

13. Quels sont les points forts, faiblesses, opportunités et menaces (SWOT) du Marché des PACS et RIS en Asie‑Pacifique ?

Forces : forte demande d’imagerie, adoption du cloud, soutien gouvernemental. Faiblesses : coûts initiaux élevés, défis d’interopérabilité. Opportunités : IA pour le diagnostic, modèles SaaS, expansion dans les marchés émergents. Menaces : cyber‑attaques, évolution réglementaire stricte, concurrence accrue.

14. Comment se présente l’analyse de la chaîne de valeur du Marché des PACS et RIS en Asie‑Pacifique ?

La chaîne de valeur débute par la R&D des composants matériels (serveurs, stockage) et logiciels (interface utilisateur, IA). Vient ensuite la fabrication et l’assemblage du hardware, suivis par l’intégration système chez les intégrateurs régionaux. Les services de mise en œuvre, de formation et de support technique constituent la phase de services. Enfin, la maintenance continue, les mises à jour logicielles et les services cloud assurent la création de valeur sur le long terme.

15. Quels sont les principaux enseignements d’investissement dans le Marché des PACS et RIS en Asie‑Pacifique ?

Les investisseurs doivent cibler les entreprises qui combinent IA, cloud et services à valeur ajoutée, car ces domaines génèrent les marges les plus élevées. Les partenariats stratégiques avec des fournisseurs d’infrastructures cloud (ex. : AWS, Azure) et les acquisitions de start‑ups spécialisées en analyse d’image offrent des leviers de croissance rapide. La diversification géographique, en particulier vers la Chine et l’Inde, permet de profiter de la demande croissante en imagerie médicale.

16. Quelle est la conclusion du rapport sur le Marché des PACS et RIS en Asie‑Pacifique ?

Le Marché des PACS et RIS en Asie‑Pacifique est en forte expansion, soutenu par un TCAC de 7,56 % et une projection atteignant 1,73 milliard de dollars en 2033. La digitalisation, le cloud et l’intelligence artificielle sont les principaux moteurs, tandis que les défis de coût et de cybersécurité exigent une gestion proactive. Les acteurs qui privilégient l’innovation ouverte, le service complet et la présence régionale seront les mieux placés pour capter la croissance prévue.

17. Quelle méthodologie a été utilisée pour réaliser cette recherche ?

La recherche combine une analyse documentaire des rapports publics, des bases de données industrielles et des publications gouvernementales, avec des entretiens experts auprès de décideurs hospitaliers et de fournisseurs technologiques. Les données financières proviennent des états financiers publics des principaux acteurs, tandis que les prévisions sont dérivées d’une modélisation statistique basée sur le TCAC fourni (7,56 %).

18. Quel est le périmètre de recherche du Marché des PACS et RIS en Asie‑Pacifique ?

Le périmètre couvre les solutions PACS et RIS déployées dans les hôpitaux, centres de diagnostic, instituts de recherche et autres utilisateurs finaux au sein de la région Asie‑Pacifique. Il inclut les segments de produit, de composant, de déploiement et d’utilisateur final, ainsi que les principales zones géographiques et les acteurs majeurs listés. Les analyses excluent les équipements d’imagerie non liés aux systèmes d’information radiologique.

19. Quelles sont les entreprises clés et leurs développements récents dans le Marché des PACS et RIS en Asie‑Pacifique ?

Agfa‑Gevaert a lancé une plateforme cloud hybride améliorée pour les hôpitaux asiatiques. Fujifilm a présenté un nouveau PACS intégré à son IA de détection de pathologies pulmonaires. Philips a annoncé un partenariat avec un grand groupe hospitalier en Inde pour déployer des solutions RIS basées sur le web. Siemens AG a finalisé l’acquisition d’une start‑up spécialisée en analyse d’imagerie 3D. IBM a renforcé son portefeuille cloud en intégrant des services de sécurité avancée pour les données d’imagerie. Ces initiatives illustrent la dynamique d’innovation et de consolidation du marché.