1. Quelle est la définition, la portée et l'importance du Marché nord‑américain du Hereditary Cancer Testing?

Le Marché nord‑américain du Hereditary Cancer Testing désigne l’ensemble des services et produits destinés à détecter les mutations génétiques héréditaires liées au cancer chez les patients résidant aux États‑Unis et au Canada. Il englobe les tests réalisés dans les hôpitaux, les cliniques et les centres de diagnostic, utilisant des technologies telles que le séquençage, la PCR et les puces à ADN, ainsi que différents types d’échantillons comme la biopsie ou l’imagerie. Ce marché est crucial car il permet une prise en charge précoce, personnalise les traitements et réduit la mortalité liée aux cancers héréditaires, tout en soutenant la recherche médicale et les stratégies de prévention.

2. Quels sont les moteurs, les freins, les défis et les opportunités du Marché nord‑américain du Hereditary Cancer Testing?

Les principaux moteurs comprennent la prise de conscience croissante du risque génétique, l’augmentation des protocoles de dépistage préventif et les avancées technologiques qui réduisent les coûts et améliorent la précision. Parmi les freins, on compte les coûts élevés des tests de séquençage, les barrières d’assurance et les préoccupations éthiques liées à la confidentialité génétique. Les défis majeurs résident dans l’intégration des données génomiques au sein des systèmes de santé et la nécessité de former le personnel clinique. Les opportunités se manifestent dans le développement de panels multigènes, les partenariats public‑privé et l’expansion des services de télémédecine pour les zones rurales.

3. Quelles sont les tendances de croissance du Marché nord‑américain du Hereditary Cancer Testing?

Les tendances actuelles incluent l’adoption massive du séquençage de nouvelle génération (NGS) qui remplace les tests ciblés, la montée des solutions de test à domicile pour le dépistage précoce, et l’intégration de l’intelligence artificielle pour l’interprétation des variantes génétiques. On observe également une prolifération des programmes de dépistage communautaire, ainsi que la convergence des tests génétiques avec les thérapies ciblées, renforçant ainsi la médecine de précision.

4. Quel a été l’impact de la COVID‑19 sur le Marché nord‑américain du Hereditary Cancer Testing et quelle est la trajectoire de reprise?

La pandémie a initialement entraîné un ralentissement des tests non urgents en raison des confinements et de la réallocation des ressources hospitalières. Cependant, la crise a accéléré la digitalisation des services, favorisant les kits de prélèvement à domicile et les consultations virtuelles. La reprise a été robuste, soutenue par la demande refoulée et par la prise de conscience accrue de la santé génétique, menant à une trajectoire de croissance soutenue qui dépasse les niveaux pré‑pandémiques.

5. Comment se présente le paysage concurrentiel du Marché nord‑américain du Hereditary Cancer Testing?

Le secteur est dominé par une poignée d’acteurs majeurs tels que Invitae Corporation, Myriad Genetics, Quest Diagnostics, Hologic Inc. et CENTOGENE AG, qui offrent des portefeuilles complets de tests génétiques. La concurrence repose sur l’étendue du panel de gènes, la rapidité du rendu, la couverture d’assurance et les partenariats avec les établissements de santé. Des mouvements de consolidation, notamment des acquisitions de start‑ups technologiques, renforcent la position des leaders et intensifient la pression sur les acteurs plus petits.

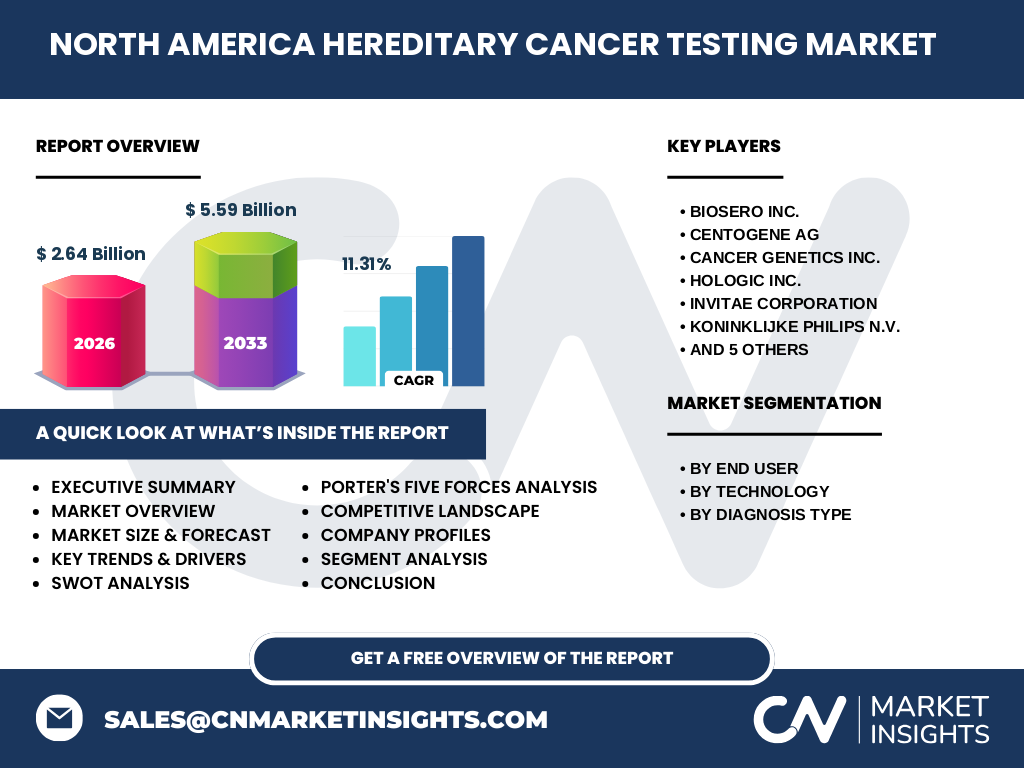

6. Quel est le résumé exécutif du Marché nord‑américain du Hereditary Cancer Testing?

Le marché montre une dynamique forte avec une taille de 2,64 milliard $ en 2026 et une projection atteignant 5,59 milliard $ d’ici 2033, soit un TCAC de 11,31 %. Les forces motrices sont la demande croissante de médecine personnalisée, les innovations technologiques et le soutien réglementaire. Malgré les défis liés aux coûts et à la confidentialité, les opportunités d’expansion via les panels multigènes et les solutions numériques positionnent le marché comme un segment clé de la santé génomique en Amérique du Nord.

7. Quelles sont les prévisions du Marché nord‑américain du Hereditary Cancer Testing pour la période 2025‑2032?

Les prévisions indiquent une progression continue du marché, portée par le TCAC de 11,31 % qui devrait conduire à une quasi‑doublure de la taille du marché d’ici 2032. La demande sera soutenue par l’intégration des tests génétiques dans les programmes de dépistage de routine, l’élargissement des couvertures d’assurance et l’adoption accrue des technologies de séquençage à haut débit.

8. Comment le Marché nord‑américain du Hereditary Cancer Testing se répartit‑il selon les segments?

Par utilisateur final, les hôpitaux conservent la plus grande part, suivis par les cliniques et les centres de diagnostic. Au niveau technologique, le séquençage domine grâce à sa capacité à analyser de multiples gènes simultanément, tandis que la PCR et les puces à ADN occupent des niches spécialisées. Quant au type de diagnostic, la biopsie reste la méthode la plus utilisée, complétée par l’imagerie lorsque des informations complémentaires sont nécessaires.

9. Quelle est la répartition géographique du Marché nord‑américain du Hereditary Cancer Testing?

Le marché se concentre principalement aux États‑Unis, qui représente la majeure partie de la demande en raison de son système de santé étendu, de la présence de grands centres de recherche et d’un cadre réglementaire favorable. Le Canada, bien que plus petit, montre une croissance solide avec l’adoption progressive des tests génétiques dans les provinces.

10. Quels sont les résultats de l’analyse régionale détaillée du Marché nord‑américain du Hereditary Cancer Testing?

Aux États‑Unis, la côte Est et la région du Pacifique affichent les taux les plus élevés d’adoption, soutenus par des institutions académiques et des biotech clusters. Le Midwest montre une croissance stable grâce à l’expansion des réseaux hospitaliers. Au Canada, l’Ontario et la Colombie‑Britannique sont les principales régions où les tests sont intégrés aux programmes de dépistage. Chaque région présente des variations de remboursement et de sensibilisation qui influencent la pénétration du marché.

11. Quels sont les profils des principales entreprises du Marché nord‑américain du Hereditary Cancer Testing?

Invitae Corporation propose des panels larges et des solutions de conseil génétique. Myriad Genetics se spécialise dans les tests de dépistage du cancer du sein et de l’ovaire. Quest Diagnostics offre une vaste infrastructure de laboratoire et de collecte d’échantillons. Hologic Inc. se distingue par ses plateformes PCR automatisées. CENTOGENE AG apporte une expertise européenne en analyse multigène. Ces entreprises misent sur l’innovation, l’expansion des services et les alliances stratégiques pour consolider leur position.

12. Quelle est l’analyse des cinq forces de Porter appliquée au Marché nord‑américain du Hereditary Cancer Testing?

• Menace des nouveaux entrants : modérée, les barrières technologiques et réglementaires limitent l’entrée, mais les start‑ups innovantes restent une source potentielle de disruption.

• Pouvoir de négociation des fournisseurs : élevé pour les fournisseurs de réactifs de haute qualité et de technologies de séquençage.

• Pouvoir de négociation des clients : croissant, les assurances et les grands hôpitaux exigent des prix compétitifs et des preuves de valeur clinique.

• Menace des produits de substitution : faible, les alternatives non génétiques ne permettent pas le même niveau de précision.

• Rivalité entre les concurrents : intense, avec une concurrence basée sur l’innovation, la rapidité des résultats et la couverture d’assurance.

13. Quels sont les points forts, les faiblesses, les opportunités et les menaces du Marché nord‑américain du Hereditary Cancer Testing?

Forces : forte demande de médecine personnalisée, avancées technologiques rapides, soutien réglementaire.

Faiblesses : coûts élevés, complexité de l’interprétation des variantes, dépendance aux remboursements d’assurance.

Opportunités : expansion des panels multigènes, partenariats avec les fournisseurs de soins, solutions numériques de télégénétique.

Menaces : risques de confidentialité des données, changements de politiques de remboursement, concurrence accrue des acteurs technologiques non traditionnels.

14. Quelle est l’analyse de la chaîne de valeur du Marché nord‑américain du Hereditary Cancer Testing?

La chaîne de valeur commence par la recherche et le développement de panels génétiques, suivi de la fabrication de kits et de réactifs. Vient ensuite la distribution aux laboratoires cliniques, où les échantillons sont collectés (biopsie, imagerie) et traités à l’aide de technologies de séquençage, PCR ou puces à ADN. L’interprétation bioinformatique et le conseil génétique constituent la phase finale, avant la remise du rapport au clinicien et au patient. Chaque maillon offre des opportunités d’optimisation des coûts et d’amélioration de la qualité.

15. Quels sont les principaux enseignements d’investissement dans le Marché nord‑américain du Hereditary Cancer Testing?

Les investisseurs devraient privilégier les entreprises disposant d’un portefeuille complet de panels multigènes, d’une solide capacité de production de séquençage et d’accords de remboursement avec les assureurs. Les partenariats avec des réseaux hospitaliers et les acquisitions de start‑ups technologiques renforcent la position concurrentielle. La croissance projetée de 11,31 % de TCAC indique un horizon d’investissement attractif, surtout dans les segments technologiques de pointe et les services de conseil génétique intégrés.

16. Quelle conclusion tirer du Marché nord‑américain du Hereditary Cancer Testing?

Le marché se trouve à un tournant décisif, combinant une croissance rapide, des innovations technologiques majeures et un soutien institutionnel fort. Malgré les obstacles liés aux coûts et à la réglementation, les perspectives sont positives grâce à la demande croissante pour la médecine de précision. Les acteurs capables d’allier technologie avancée, accessibilité financière et intégration clinique seront les principaux bénéficiaires de la dynamique du marché.

17. Quelle méthodologie de recherche a été utilisée pour ce rapport?

Le rapport repose sur une combinaison d’analyses secondaires (revues de littérature scientifique, bases de données de marché, rapports d’organismes de santé) et d’enquêtes primaires auprès d’experts cliniques, de responsables d’achat hospitaliers et de dirigeants d’entreprises du secteur. Les données financières ont été vérifiées à travers les publications annuelles des principales sociétés et les prévisions ont été calculées en appliquant le TCAC fourni.

18. Quel est le périmètre de recherche du Marché nord‑américain du Hereditary Cancer Testing?

La portée couvre les États‑Unis et le Canada, incluant les segments d’utilisateurs finaux (hôpitaux, cliniques, centres de diagnostic), les technologies (séquençage, PCR, puces à ADN) et les types de diagnostic (biopsie, imagerie). Le rapport exclut les marchés hors Amérique du Nord, ainsi que les tests non génétiques liés au cancer. Les limites consistent à la disponibilité publique des données chiffrées, d’où l’accent mis sur l’analyse qualitative.

19. Quelles sont les principales entreprises et leurs récents développements dans le Marché nord‑américain du Hereditary Cancer Testing?

Invitae Corporation a lancé un nouveau panel élargi couvrant plus de 80 gènes héréditaires. Myriad Genetics a annoncé un partenariat avec un réseau de cliniques de dépistage précoce pour proposer des tests intégrés. Quest Diagnostics a agrandi son laboratoire centralisé afin de réduire les délais de rendu. Hologic Inc. a introduit une plateforme PCR entièrement automatisée pour les laboratoires de taille moyenne. CENTOGENE AG a signé un accord de distribution avec plusieurs hôpitaux canadiens, renforçant sa présence régionale.