Quel est le Marché Upstream Bioprocessing – définition, portée et importance?

Le terme « Marché Upstream Bioprocessing » désigne l’ensemble des activités et des technologies liées à la production biologique initiale, incluant la préparation des milieux, la culture cellulaire, la séparation cellulaire ainsi que l’utilisation d’équipements tels que les bioréacteurs, filtres et contenants. Cette étape en amont est cruciale car elle détermine la qualité, le rendement et le coût des produits biopharmaceutiques, vaccins et thérapies cellulaires. La portée englobe les solutions « en interne » et « externalisées », les flux de travail spécifiques, ainsi que les modèles d’utilisation (unique ou réutilisable). Son importance réside dans le fait qu’une optimisation efficace de l’upstream conduit à une réduction du temps de mise sur le marché et renforce la compétitivité des entreprises pharmaceutiques et biotechnologiques.

Quels sont les moteurs, freins, défis et opportunités du Marché Upstream Bioprocessing?

Les principaux moteurs proviennent de la demande croissante de biothérapies, de vaccins et de produits biologiques, soutenue par des investissements publics et privés dans la recherche médicale. L’avancée des technologies de culture cellulaire en continu et des bioréacteurs de grande capacité crée également des opportunités de réduction des coûts. Les freins incluent les exigences réglementaires strictes, le coût élevé des équipements et la complexité de la validation des processus. Les défis majeurs sont la nécessité d’une conformité qualité robuste, la gestion de la chaîne d’approvisionnement de matières premières stériles et la pénurie de main‑d’œuvre qualifiée. Parmi les opportunités, on compte la montée des solutions « externalisées » pour les petites biotechs, le développement de systèmes à usage unique pour minimiser les risques de contamination, et l’intégration de l’intelligence artificielle pour optimiser les paramètres de culture.

Quelles sont les tendances de croissance du Marché Upstream Bioprocessing?

Les tendances actuelles montrent une adoption accélérée des bioprocédés en mode « single‑use », qui offrent flexibilité et réduction du temps de nettoyage. Parallèlement, les biotechnologies de culture en continu gagnent du terrain, permettant des productions plus intensives. On observe également une convergence entre les fournisseurs d’équipements et les acteurs de services, créant des offres intégrées « upstream‑downstream ». Enfin, la digitalisation du laboratoire, via le suivi en temps réel des paramètres de culture et l’analyse des données, devient une norme pour améliorer la productivité et la traçabilité.

Quel a été l’impact de la COVID‑19 sur le Marché Upstream Bioprocessing?

La pandémie a mis en évidence la nécessité de capacités de production rapides et flexibles, stimulant les investissements dans les installations upstream. La demande urgente de vaccins a conduit à l’expansion des capacités de bioréacteurs et à l’adoption de plateformes modulaires. Après une phase de perturbation initiale liée aux chaînes d’approvisionnement, le marché a connu une forte reprise, avec une dynamique de croissance soutenue par les programmes de vaccination mondiaux et le besoin accru de thérapeutiques biologiques.

Comment se caractérise le paysage concurrentiel du Marché Upstream Bioprocessing?

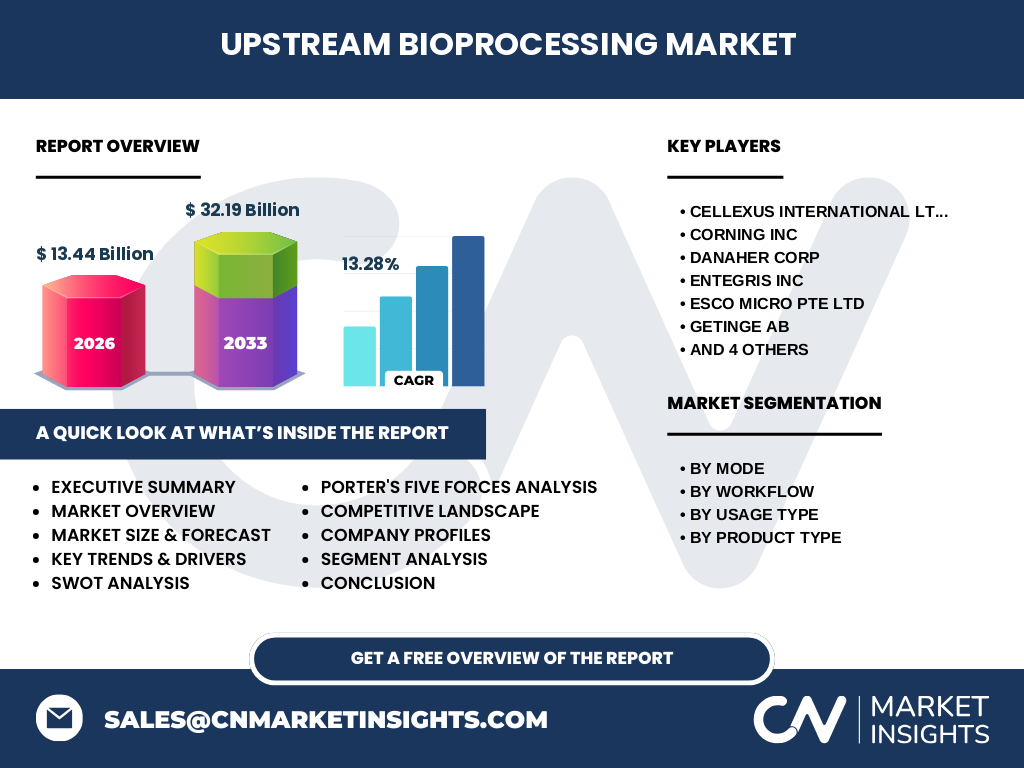

Le secteur est dominé par une vingtaine d’acteurs majeurs, parmi lesquels on retrouve Cellexus International Ltd, Corning Inc, Danaher Corp, Entegris Inc, Esco Micro Pte Ltd, Getinge AB, Merck KGaA, PBS Biotech Inc, Sartorius AG et Thermo Fisher Scientific Inc. Ces entreprises offrent des gammes complètes d’équipements, de consommables et de services. La consolidation se manifeste par des fusions‑acquisitions ciblées, visant à renforcer les portfolios de solutions « single‑use » et à élargir la présence géographique. La concurrence repose sur l’innovation technologique, la qualité du support client et la capacité à fournir des solutions intégrées.

Quel est le résumé exécutif du Marché Upstream Bioprocessing?

Le Marché Upstream Bioprocessing représente une valeur de 13,44 milliards USD en 2026 et devrait atteindre 32,19 milliards USD d’ici 2033, affichant un TCAC de 13,28 %. La croissance est tirée par la demande mondiale de biothérapies, l’adoption du « single‑use », la digitalisation et la recherche de solutions externalisées. Les principaux défis restent la conformité réglementaire et la pénurie de compétences, mais les opportunités liées aux technologies de culture continue et aux services intégrés offrent un fort potentiel de différenciation. Le marché est caractérisé par une concurrence intense entre les leaders mondiaux, qui renforcent leurs positions via des alliances stratégiques et des innovations produit.

Quelles sont les prévisions du Marché Upstream Bioprocessing pour 2025‑2032?

En s’appuyant sur le taux de croissance annuel composé de 13,28 %, le marché devrait poursuivre son expansion rapide, doublant approximativement tous les cinq ans. Les prévisions indiquent une progression stable vers les 32,19 milliards USD pour la période 2027‑2033, avec une demande soutenue provenant des secteurs pharmaceutique, vaccinal et des thérapies cellulaires. Les investissements dans les infrastructures modulaires et les solutions à usage unique sont attendus pour alimenter cette trajectoire.

Quelle est la taille et la part du Marché Upstream Bioprocessing par segmentation?

La segmentation du marché s’organise selon trois axes principaux : le mode (en interne et externalisé), le flux de travail (préparation des médias, culture cellulaire, séparation cellulaire) et le type d’utilisation (usage unique et multiréutilisable). En termes de produits, les catégories incluent les bioréacteurs/fermenteurs, la culture cellulaire, les filtres, ainsi que les sacs et contenants. Cette structure offre une visibilité claire sur les parts de marché relatives aux solutions « single‑use » versus réutilisables, ainsi qu’aux services externalisés qui gagnent du terrain auprès des petites et moyennes biotechs.

Quelle est la répartition géographique du Marché Upstream Bioprocessing?

Le marché possède une portée mondiale, avec une concentration notable en Amérique du Nord, Europe et Asie‑Pacifique. Bien que les données chiffrées spécifiques par région ne soient pas communiquées, il est reconnu que l’Amérique du Nord demeure le plus grand consommateur d’équipements upstream, soutenu par un fort écosystème biotech. L’Europe suit de près grâce à ses programmes de recherche et à la présence de nombreux acteurs industriels. L’Asie‑Pacifique, et notamment la Chine et l’Inde, montre le taux de croissance le plus élevé, alimenté par les investissements gouvernementaux dans les biotechnologies.

Comment se comporte le Marché Upstream Bioprocessing dans les différentes régions?

En Amérique du Nord, la dynamique est portée par les grands laboratoires pharmaceutiques qui modernisent leurs installations avec des bioréacteurs de grande capacité. En Europe, la focalisation est sur la conformité réglementaire et le développement de solutions durables, avec un intérêt croissant pour les systèmes à usage unique afin de réduire les déchets. En Asie‑Pacifique, la croissance est stimulée par l’augmentation des installations de production de vaccins et la création de plateformes de culture cellulaire destinées aux marchés locaux. Le Moyen‑Orient et l’Afrique affichent une adoption plus progressive, principalement via des projets de partenariat avec des fournisseurs mondiaux.

Quelles sont les profils des principales entreprises du Marché Upstream Bioprocessing?

Cellexus International Ltd se spécialise dans les solutions de bioprocédés modulaires. Corning Inc propose des biocontainers et des systèmes de culture en verre et plastique. Danaher Corp, via ses filiales, offre une gamme complète d’instruments de mesure et d’automatisation. Entegris Inc fournit des matériaux de haute pureté pour les environnements critiques. Esco Micro Pte Ltd développe des systèmes de filtration et de nettoyage. Getinge AB est reconnu pour ses solutions de séparation cellulaire. Merck KGaA propose des réactifs et des médias de culture. PBS Biotech Inc focalise sur les technologies de bioproduction à petite échelle. Sartorius AG fournit des systèmes de bioprocédés intégrés, tandis que Thermo Fisher Scientific Inc offre une large palette d’équipements et de services de support. Toutes ces sociétés misent sur l’innovation, la qualité et l’expansion géographique pour consolider leur position.

Comment le modèle des cinq forces de Porter s’applique-t-il au Marché Upstream Bioprocessing?

• Pouvoir de négociation des fournisseurs : modéré, car les matières premières critiques (plastiques de grade pharmaceutique, capteurs) sont limitées, mais plusieurs fournisseurs existent.

• Pouvoir de négociation des acheteurs : élevé, les grands fabricants pharmaceutiques recherchent des prix compétitifs et une haute fiabilité.

• Menace des nouveaux entrants : faible à moyen, en raison des barrières technologiques, des investissements en R&D et des exigences réglementaires.

• Menace des produits de substitution : limitée, les alternatives aux bioréacteurs traditionnels sont surtout les technologies « single‑use » qui sont en fait complémentaires.

• Rivalité entre concurrents existants : forte, alimentée par l’innovation rapide, les acquisitions et la quête de parts de marché dans les régions à forte croissance.

Quel est le SWOT du Marché Upstream Bioprocessing?

Forces : forte demande de biothérapies, technologies avancées, gamme diversifiée de produits.

Faiblesses : coûts initiaux élevés, dépendance aux fournisseurs de matières premières spécialisées.

Opportunités : expansion des solutions « single‑use », externalisation des services, adoption de l’IA pour l’optimisation des processus.

Menaces : pressions réglementaires accrues, risques de perturbations de la chaîne d’approvisionnement, concurrence intensifiée.

Comment se présente l’analyse de la chaîne de valeur du Marché Upstream Bioprocessing?

La chaîne de valeur débute par la recherche et le développement de souches cellulaires, suivi de la conception du média et de la sélection du bioréacteur. Vient ensuite la production à petite échelle (proof‑of‑concept), puis le scaling‑up dans des installations de production. Les activités de suivi qualité, de validation et de conformité réglementaire s’intercalent tout au long du processus. Enfin, la distribution des produits finis repose sur des services logistiques spécialisés. Les fournisseurs d’équipements, les prestataires de services de nettoyage et de stérilisation ainsi que les entreprises de gestion des déchets occupent des postes clés dans cette chaîne.

Quelles sont les principales conclusions d’investissement pour le Marché Upstream Bioprocessing?

Les investisseurs devraient cibler les entreprises qui offrent des solutions « single‑use » innovantes, ainsi que celles qui développent des plateformes de culture continue. Les sociétés axées sur les services externalisés représentent un potentiel de croissance, en raison de la demande des petites biotechs. Un suivi attentif des mouvements de consolidation et des alliances stratégiques est recommandé, car ils peuvent créer des leaders de marché capables de capturer une plus grande part du marché en expansion.

Quelle est la conclusion globale du rapport sur le Marché Upstream Bioprocessing?

Le Marché Upstream Bioprocessing est en pleine expansion, propulsé par la demande mondiale de produits biologiques et les avancées technologiques. Avec une taille de 13,44 milliards USD en 2026 et une projection de 32,19 milliards USD d’ici 2033, le secteur offre d’importantes perspectives de croissance. Les acteurs qui investiront dans l’innovation « single‑use », la digitalisation et les services externalisés seront les mieux placés pour tirer parti de cette dynamique.

Quelle méthodologie a été utilisée pour réaliser cette étude?

La recherche s’appuie sur l’analyse de données publiques, d’études sectorielles, d’interviews avec des experts du domaine et d’évaluations financières fournies par les entreprises leaders. Une modélisation de croissance a été appliquée en utilisant le TCAC de 13,28 % pour projeter la taille du marché jusqu’en 2033. Les insights qualitatifs proviennent d’une revue de la littérature scientifique et de rapports d’associations professionnelles.

Quel est le périmètre de l’étude du Marché Upstream Bioprocessing?

L’étude couvre l’ensemble du cycle de production en amont, incluant les modes de réalisation (interne vs externalisé), les flux de travail (préparation des médias, culture cellulaire, séparation), les types d’utilisation (unique vs réutilisable) et les catégories de produits (bioréacteurs, filtres, sacs, contenants). La portée géographique est mondiale, avec une focalisation sur les principales régions productrices. Les limitations concernent les données financières détaillées par région qui ne sont pas disponibles dans les sources publiques.

Quelles sont les principales entreprises et leurs développements récents dans le Marché Upstream Bioprocessing?

Cellexus International Ltd a lancé une nouvelle plateforme modulaire de bioproduction à usage unique. Corning Inc a élargi son catalogue de biocontainers en verre borosilicate pour des applications de haute pureté. Danaher Corp a finalisé l’acquisition d’une société spécialisée en capteurs de bioprocessus. Entegris Inc a introduit des matériaux de filtration avancés améliorant la stérilité. Esco Micro Pte Ltd a présenté un système de nettoyage automatisé à faible consommation d’eau. Getinge AB a signé un partenariat avec un groupe pharmaceutique pour fournir des solutions de séparation cellulaire. Merck KGaA a annoncé le lancement d’un nouveau média de culture optimisé pour les thérapies cellulaires. PBS Biotech Inc a mis à disposition des bioréacteurs de petite taille pour la recherche académique. Sartorius AG a publié une suite logicielle d’optimisation de culture basée sur l’IA. Thermo Fisher Scientific Inc a renforcé son offre de services d’externalisation de production pour les biotechs émergentes.