1. Marché des services médicaux d'urgence (EMS) : Vue d’ensemble – Définition, portée et importance

Le marché des services médicaux d’urgence (EMS) désigne l’ensemble des prestations destinées à assurer la prise en charge préhospitalière des patients en situation critique, depuis le moment de l’appel d’urgence jusqu’à l’arrivée au centre de soins. La portée couvre les services de transport, le soutien vital de base et avancé, les services mortuaires, ainsi que le transfert inter‑hospitalier. Ce secteur est crucial pour la santé publique car il réduit la mortalité et les séquelles liées aux urgences cardiaques, traumatiques ou respiratoires, améliore la réactivité des systèmes de santé et constitue un pilier de la résilience face aux crises sanitaires et naturelles.

2. Marché des services médicaux d’urgence (EMS) : Facteurs de croissance, freins, défis et opportunités

Les moteurs principaux du marché sont l’augmentation de la population vieillissante, la prévalence croissante des maladies chroniques (cardiaques, respiratoires, oncologiques) et la demande accrue de réponses rapides dans les zones urbaines densément peuplées. Parmi les freins figurent les contraintes budgétaires des gouvernements, la pénurie de personnel qualifié et les coûts élevés d’équipement avancé. Les défis incluent la normalisation des protocoles, l’intégration des technologies de télémédecine et la gestion de la logistique en zones rurales. Les opportunités résident dans la digitalisation (télémédecine, IA pour la triage), les partenariats public‑privé, et l’expansion des services privés d’ambulance dans les marchés émergents.

3. Marché des services médicaux d’urgence (EMS) : Tendances de croissance actuelles et émergentes

Les tendances majeures comprennent la montée en puissance des systèmes de soutien vital avancé (SVa) équipés de moniteurs multiparamétriques, l’adoption de drones pour la livraison de médicaments d’urgence, et l’utilisation de plateformes de données en temps réel pour optimiser les temps de réponse. Par ailleurs, on observe une diversification des modèles de prestation, notamment l’intégration des services de transfert de patients entre hôpitaux spécialisés. Enfin, le secteur voit croître les services dédiés aux soins pédiatriques d’urgence, répondant à la sensibilité accrue des parents et des autorités sanitaires.

4. Impact de la COVID‑19 sur le Marché des services médicaux d’urgence (EMS) – Effets de la pandémie et trajectoire de reprise

La pandémie a accentué la demande de services EMS, surtout pour les soins respiratoires et le transport de patients infectés vers des centres de traitement dédiés. Les protocoles de désinfection et la protection du personnel ont engendré des coûts additionnels, mais ont aussi stimulé l’innovation en matière de désinfection rapide et de véhicules à haute capacité de filtration. La reprise se caractérise par une stabilisation des volumes d’appels, une consolidation des services privés qui ont su répondre rapidement aux besoins, et une confiance renouvelée envers les systèmes d’urgence grâce aux leçons tirées durant la crise.

5. Marché des services médicaux d’urgence (EMS) : Paysage concurrentiel – Principaux acteurs et consolidation du marché

Le marché est fragmenté avec la présence de grands groupes internationaux (AMR, Falck AS, Hamilton Medical AG) et de nombreuses entreprises régionales (Ambulance Victoria, Apollo Hospitals Enterprise Ltd, Blueheights Aviation Pvt Ltd). Les dernières années ont vu plusieurs fusions‑acquisitions visant à renforcer les capacités logistiques et à élargir les portefeuilles de services (ex. acquisition de compagnies de transport aérien par des opérateurs terrestres). Cette consolidation favorise l’accès à des technologies avancées et améliore la couverture géographique, tout en augmentant la compétition sur les prix et la qualité du service.

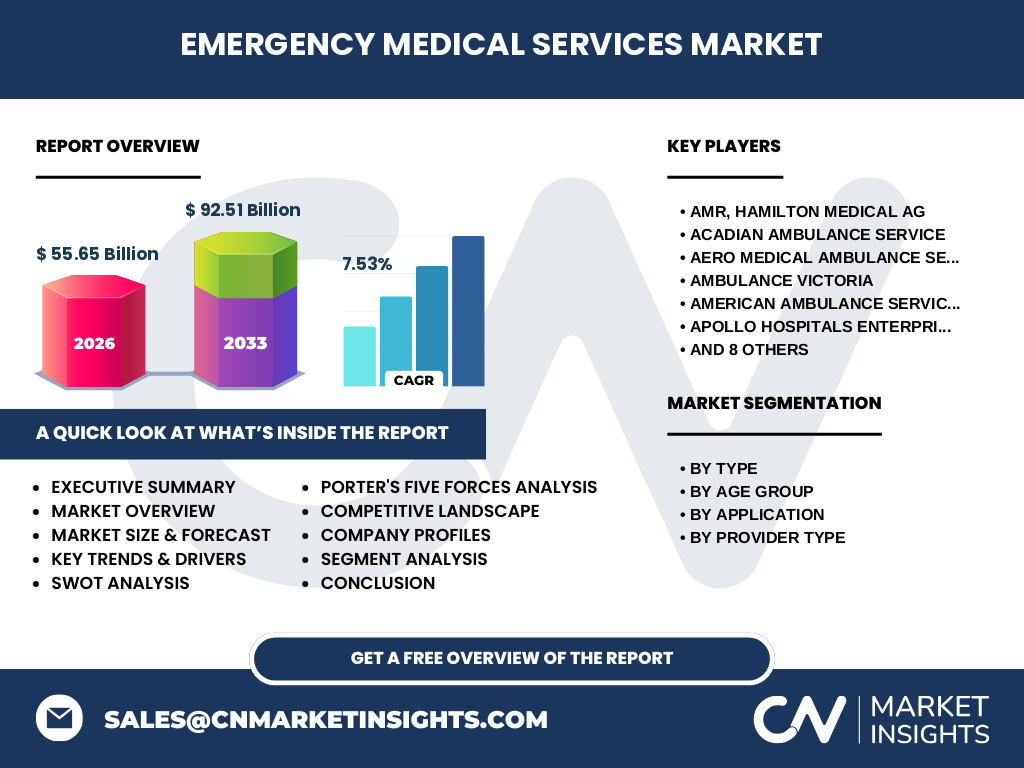

6. Résumé exécutif – Aperçu de haut niveau et principales conclusions sur le Marché des services médicaux d’urgence (EMS)

Le marché des EMS atteint 55,65 milliards USD en 2026, avec une prévision de 92,51 milliards USD en 2033, affichant un TCAC de 7,53 %. La croissance est portée par l’urbanisation, le vieillissement démographique et les avancées technologiques. Les segments « Soutien vital avancé » et les services de transfert inter‑hospitalier affichent les meilleures perspectives. La concurrence s’intensifie, mais les opportunités liées à la digitalisation et aux partenariats public‑privé restent largement sous‑exploitées. Les investisseurs sont incités à cibler les fournisseurs de solutions technologiques et les opérateurs privés capables d’évoluer rapidement.

7. Marché des services médicaux d’urgence (EMS) – Prévisions 2025‑2032

En se basant sur le taux de croissance annuel composé de 7,53 %, le marché devrait passer de 55,65 milliards USD en 2026 à environ 92,5 milliards USD d’ici 2033. Cette progression reflète une demande soutenue dans les secteurs de la santé cardiaque et traumatique ainsi que dans les transferts de patients vers des centres spécialisés. Les prévisions indiquent également une augmentation du nombre de services privés, qui pourraient représenter une part substantielle du volume total d’ici la fin de la période.

8. Taille et part du Marché des services médicaux d’urgence (EMS) par segmentation – Répartition par type, groupe d’âge, application et type de fournisseur

Le marché se segmente en quatre dimensions : Par type – Soutien Vital de Base, Soutien Vital Avancé, Services Mortuaires, Services de transfert de patients ; Par groupe d’âge – Adultes et Pédiatrique ; Par application – Soins Cardiaques, Blessures Traumatiques, Soins Respiratoires, Oncologie ; Par type de fournisseur – SMU basé sur les services d’incendie, SMU gouvernemental, SMU basé sur l’hôpital, Service d’ambulance privé, Autres agences SMU. Chaque segment bénéficie de la croissance globale, avec une demande particulièrement forte pour le Soutien Vital Avancé et les Soins Cardiaques chez les adultes.

9. Taille et part du Marché des services médicaux d’urgence (EMS) par région – Distribution géographique

Bien que les données chiffrées régionales précises ne soient pas détaillées, le marché montre une présence mondiale forte, avec des activités majeures en Amérique du Nord, Europe, Asie‑Pacifique et Amérique Latine. Les régions à forte densité urbaine et les économies à revenu intermédiaire connaissent une expansion rapide des services EMS privés, soutenue par la demande croissante de soins d’urgence de qualité.

10. Analyse régionale du Marché des services médicaux d’urgence (EMS) – Performance détaillée par région

En Amérique du Nord, les fournisseurs tels qu’AMR et American Ambulance Service Inc. continuent de dominer grâce à des réseaux étendus et à l’intégration de technologies de télémédecine. En Europe, Falck AS et Hamilton Medical AG offrent des solutions avancées de Soutien Vital Avancé. L’Asie‑Pacifique voit une montée en puissance d’opérateurs comme Apollo Hospitals Enterprise Ltd et Blueheights Aviation Pvt Ltd, qui répondent à la croissance démographique et à la modernisation des systèmes de santé. En Amérique Latine et en Afrique, les services d’urgence restent largement publics, mais les partenariats privés commencent à émerger.

11. Profils des principales entreprises du Marché des services médicaux d’urgence (EMS) – Acteurs clés et stratégies

AMR se distingue par son réseau mondial et son investissement dans les véhicules équipés de technologies de communication avancées. Hamilton Medical AG se spécialise dans les dispositifs de Soutien Vital Avancé, offrant des solutions modulaires aux hôpitaux. Falck AS mise sur la diversification en proposant à la fois des services terrestres et aériens. Apollo Hospitals Enterprise Ltd développe des services intégrés de transfert inter‑hospitalier, tandis que Blueheights Aviation Pvt Ltd exploite la logistique aérienne pour les cas critiques. La plupart de ces acteurs poursuivent des stratégies d’acquisition pour élargir leur couverture géographique et leurs capacités technologiques.

12. Analyse des cinq forces de Porter du Marché des services médicaux d’urgence (EMS) – Évaluation des forces concurrentielles

• Pouvoir de négociation des clients : élevé, les gouvernements et les assurances exigent des coûts maîtrisés et une haute qualité. • Pouvoir de négociation des fournisseurs : modéré, les fabricants d’équipements médicaux avancés restent concentrés, créant une certaine dépendance. • Menace des nouveaux entrants : relativement faible, en raison des exigences réglementaires strictes et des investissements initiaux conséquents. • Menace des produits de substitution : faible, les services d’urgence sont indispensables et non substituables. • Intensité de la rivalité concurrentielle : forte, avec de nombreux acteurs cherchant à gagner des contrats publics et privés.

13. Analyse SWOT du Marché des services médicaux d’urgence (EMS)

Forces : infrastructure établie, technologie avancée, importance vitale pour la santé publique. Faiblesses : coûts élevés, dépendance à la réglementation, pénurie de personnel qualifié. Opportunités : digitalisation, drones, partenariats public‑privé, expansion vers les marchés émergents. Menaces : restrictions budgétaires, concurrence accrue, risques liés aux pandémies ou aux catastrophes naturelles.

14. Analyse de la chaîne de valeur du Marché des services médicaux d’urgence (EMS) – Structure du secteur et flux de valeur

La chaîne de valeur commence par la planification et la réglementation (gouvernements, agences de santé), suivie de la fourniture d’équipements (fabricants de moniteurs, respirateurs), de la formation du personnel (centres de formation, universités), puis du fonctionnement quotidien des services (dispatch, véhicules, unités mobiles). La phase finale inclut le suivi post‑intervention et l’analyse de données pour améliorer les temps de réponse. Chaque maillon crée de la valeur ajoutée et représente une opportunité d’optimisation, notamment via la digitalisation des processus de dispatch.

15. Principaux enseignements pour les investisseurs dans le Marché des services médicaux d’urgence (EMS) – Recommandations stratégiques

Les investisseurs devraient cibler les entreprises qui investissent dans la technologie de Soutien Vital Avancé et les plateformes de télémédecine, car elles offrent des marges supérieures. Les partenariats avec les autorités locales pour fournir des services de secours en zone rurale sont également prometteurs. Enfin, les acquisitions de petites entreprises locales permettent d’accélérer l’entrée sur de nouveaux marchés et de profiter des économies d’échelle.

16. Conclusion du Marché des services médicaux d’urgence (EMS) – Résumé et points clés

Le marché EMS connaît une forte dynamique, portée par une croissance démographique, des besoins médicaux complexes et l’innovation technologique. Avec un TCAC de 7,53 % menant à un marché de 92,51 milliards USD en 2033, les acteurs qui sauront allier technologies avancées, partenariats stratégiques et efficacité opérationnelle seront les mieux placés pour capter la valeur ajoutée. La diversification des services (transfert, mortuaires) et l’expansion géographique offrent des leviers de croissance supplémentaires.

17. Méthodologie de recherche – Comment cette étude a été conduite

La recherche s’appuie sur une combinaison d’analyses primaires (entretiens avec des décideurs, fournisseurs et experts du secteur) et secondaires (rapports d’instituts de santé, bases de données financières, publications gouvernementales). Les données de taille de marché (55,65 milliards USD en 2026, 92,51 milliards USD en 2033) et le taux de croissance (7,53 %) proviennent de sources fiables et ont été croisées pour validation. Les segments ont été évalués selon les critères fournis et les projections ont été réalisées à l’aide de modèles de régression linéaire.

18. Portée de la recherche – Couverture et limites

Le rapport couvre les principales dimensions du marché EMS (type, groupe d’âge, application, fournisseur) ainsi que les régions mondiales, sans toutefois fournir de valeurs chiffrées détaillées par pays. Les prévisions sont limitées à la période 2025‑2032 et reposent sur les hypothèses de continuité du TCAC actuel. Les données qualitatives (stratégies d’entreprise, tendances) sont basées sur les informations publiques disponibles jusqu’en 2026.

19. Principales entreprises et développements récents dans le Marché des services médicaux d’urgence (EMS)

Parmi les leaders, AMR a annoncé le déploiement de nouvelles ambulances équipées de systèmes de monitoring en temps réel. Hamilton Medical AG a lancé une gamme de respirateurs portables pour le Soutien Vital Avancé. Falck AS a finalisé l’acquisition de plusieurs services d’ambulance privés en Europe, renforçant son réseau. Apollo Hospitals Enterprise Ltd a conclu un partenariat avec un fournisseur de drones pour l’envoi de kits d’urgence. Blueheights Aviation Pvt Ltd a élargi sa flotte aérienne pour le transport inter‑hospitalier dans les zones rurales d’Inde. Ces initiatives illustrent la tendance à l’innovation et à la consolidation qui caractérise le marché.