Quel est le Marché des équipements et services de complétion de puits – Définition, portée et importance ?

Le Marché des équipements et services de complétion de puits englobe l’ensemble des solutions techniques destinées à préparer un puits foré (terrestre ou offshore) à la production d’hydrocarbures. Cette catégorie comprend les équipements (têtes de puits, packers, tiges de forage, systèmes de contrôle et d’injection) ainsi que les services (conception de programmes de complétion, installation, tests de pression, stimulation et surveillance en temps réel). La portée du marché couvre toutes les phases post‑forage jusqu’à la mise en production, tant pour les projets d’exploration que pour les champs matures. Son importance réside dans le fait que la complétion optimise le débit, prolonge la durée de vie du puits et réduit les coûts d’exploitation, ce qui en fait un levier clé de rentabilité pour les opérateurs pétroliers et gaziers.

Quels sont les moteurs, freins, défis et opportunités du Marché des équipements et services de complétion de puits ?

Parmi les facteurs de croissance, on retrouve l’augmentation de la production offshore, la recherche d’efficacité énergétique et le recours à des technologies numériques (IoT, IA) pour la surveillance des puits. Les freins incluent les coûts élevés d’investissement initial, la complexité réglementaire et la volatilité des prix du pétrole. Les défis majeurs sont la gestion des environnements à haute pression et température, ainsi que la pénurie de main‑d’œuvre hautement qualifiée. Les opportunités se manifestent dans le développement de solutions de complétion « intelligentes », la rénovation de puits anciens grâce à des technologies de stimulation avancées, et l’expansion des projets de transition énergétique où les infrastructures de puits peuvent être réutilisées pour le stockage de CO₂ ou l’hydrogène.

Quelles sont les tendances de croissance du Marché des équipements et services de complétion de puits ?

Les tendances actuelles incluent la digitalisation des opérations de complétion (jumeaux numériques, analyses prédictives), l’adoption croissante de technologies de complétion multistade permettant d’ajuster la production en temps réel, et l’émergence de solutions écologiques (réduction des fluides de fracturation, utilisation de matériaux recyclables). Par ailleurs, les projets offshore de nouvelle génération intègrent des systèmes modulaires facilitant le déploiement rapide et la maintenance à distance, ce qui transforme la chaîne de valeur du secteur.

Quel a été l’impact du COVID‑19 sur le Marché des équipements et services de complétion de puits et comment se déroule la trajectoire de reprise ?

La pandémie a entraîné une pause temporaire des programmes de forage et de complétion, surtout en 2020, du fait des restrictions de déplacement et de la baisse de la demande d’énergie. Les chaînes d’approvisionnement ont subi des retards, impactant la disponibilité des équipements critiques. Depuis 2021, la reprise a été progressive, portée par la relance de la production offshore et la remise en service des projets suspendus. La tendance se confirme avec un regain d’investissements dans les nouvelles technologies de complétion, soutenu par la nécessité de maximiser la productivité des puits existants.

Comment se présente le paysage concurrentiel du Marché des équipements et services de complétion de puits ?

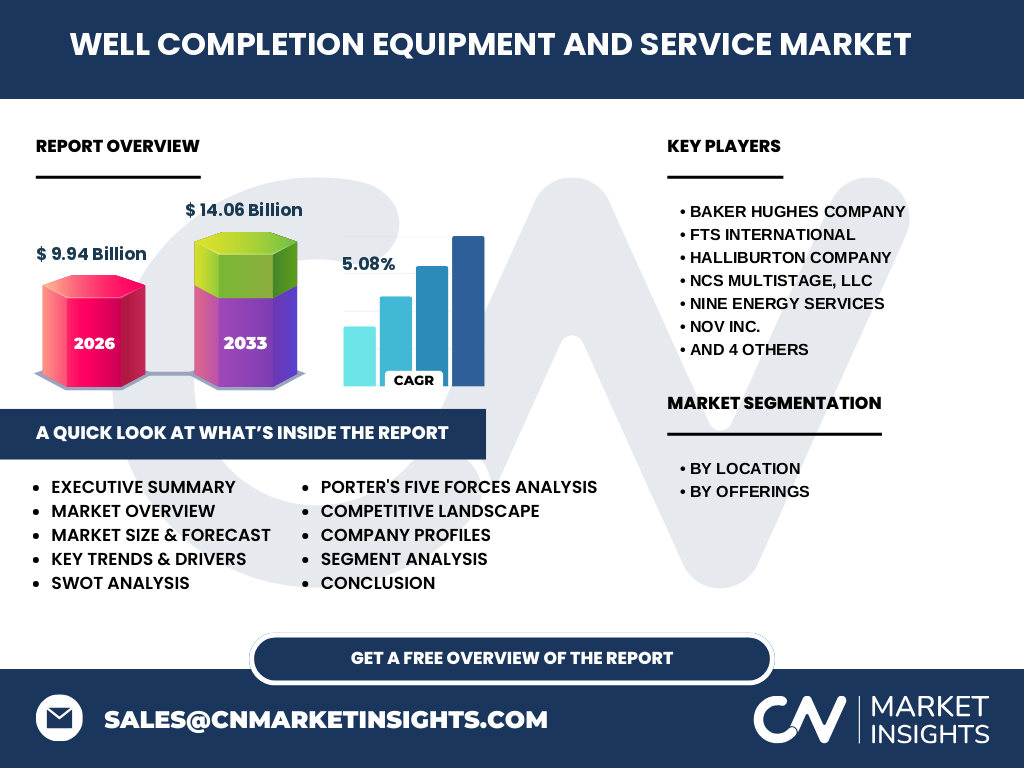

Le secteur est dominé par un petit nombre d’acteurs globaux disposant d’une offre intégrée d’équipements et de services. Les principaux concurrents sont : Baker Hughes Company, FTS International, Halliburton Company, NCS Multistage, LLC, Nine Energy Services, Nov Inc., RPC Incorporated, Royal Dutch Shell PLC, Schlumberger et Welltec. Ces entreprises renforcent leur position par des fusions‑acquisitions, le développement de solutions numériques et des partenariats stratégiques avec des opérateurs régionaux, entraînant une légère consolidation du marché.

Quel résumé exécutif peut‑on dégager du Marché des équipements et services de complétion de puits ?

Le marché affiche une valeur de 9,94 milliard $ en 2026 et devrait atteindre 14,06 milliard $ en 2033, avec un TCAC de 5,08 %. La croissance est tirée par la digitalisation, les projets offshore et la demande de solutions plus durables. Les principaux acteurs consolidés offrent des portefeuilles complets, tandis que les opportunités résident dans les technologies de complétion intelligente et les projets de transition énergétique. Le marché montre une résilience post‑COVID et une trajectoire de croissance stable jusqu’en 2032.

Quelles sont les prévisions du Marché des équipements et services de complétion de puits pour la période 2025‑2032 ?

En se basant sur le TCAC de 5,08 %, le marché devrait passer de 9,94 milliard $ en 2026 à approximativement 13,5 milliard $ d’ici 2032, reflétant une progression régulière soutenue par les investissements dans l’offshore, les programmes de revitalisation des puits existants et l’adoption de solutions numériques. Les prévisions indiquent une croissance stable avec une diversification accrue des offres, notamment dans les services de surveillance en temps réel et les solutions de complétion à faible empreinte carbone.

Comment se décompose la taille et la part du Marché des équipements et services de complétion de puits par segmentation ?

Le marché se segmente selon : Par Localisation – Terrestre et Offshore, et Par Offres – Équipement et Service. La demande offshore montre une croissance plus rapide en raison de nouveaux champs en eaux profondes, tandis que le segment Terrestre reste stable grâce aux programmes de réhabilitation des puits matures. En termes d’offres, les services représentent une part croissante du chiffre d’affaires, stimulés par la nécessité de solutions de gestion de cycle de vie et de monitoring digital, alors que les équipements conservent une part importante liée aux investissements matériels nécessaires à chaque nouvelle phase de complétion.

Quelle est la taille et la part du Marché des équipements et services de complétion de puits par région ?

Le marché possède une répartition géographique globale, couvrant les principaux bassins pétroliers d’Amérique du Nord, du Moyen‑Orient, de l’Asie‑Pacifique et de l’Europe. Les régions offshore du Golfe et les plates‑formes américaines détiennent les plus fortes concentrations d’activités, tandis que l’Asie‑Pacifique montre une expansion rapide grâce aux projets en Mer de Chine méridionale et en Australie. Chaque région contribue de façon significative à la valeur totale du marché, reflétant la pluralité des environnements de production et des exigences réglementaires.

Quelle analyse régionale du Marché des équipements et services de complétion de puits peut‑on fournir ?

En Amérique du Nord, la dominance des champs de schiste et les programmes offshore de la côte du Golfe soutiennent une demande élevée pour les services de complétion avancés. Le Moyen‑Orient reste un pilier grâce à ses réserves massives et ses projets offshore de grande envergure, favorisant les équipements de haute pression. L’Asie‑Pacifique connaît une croissance soutenue grâce aux développements en Indonésie, en Australie et en Chine, avec un accent sur la digitalisation pour compenser les contraintes de main‑d’œuvre. En Europe, la transition énergétique crée de nouvelles opportunités, notamment la conversion des installations existantes pour le stockage de CO₂.

Qui sont les principales entreprises du Marché des équipements et services de complétion de puits et quelles sont leurs stratégies ?

Les leaders – Baker Hughes, Halliburton, Schlumberger – misent sur l’intégration de solutions numériques et l’expansion de leurs portefeuilles de services d’après‑forage. FTS International et NCS Multistage se spécialisent dans les technologies de complétion multistade, offrant des solutions modulaires pour les puits offshore. Welltec développe des systèmes robotisés d’intervention, réduisant les temps d’arrêt. Les grandes compagnies intégrées comme Royal Dutch Shell investissent dans des projets de stockage de CO₂ utilisant leurs propres équipements de complétion pour soutenir la décarbonation.

Comment le modèle des cinq forces de Porter s’applique‑t‑il au Marché des équipements et services de complétion de puits ?

• Pouvoir de négociation des clients : élevé, car les opérateurs pétroliers sélectionnent les fournisseurs en fonction du coût total de possession et de la fiabilité. • Pouvoir de négociation des fournisseurs : modéré, les fabricants d’équipements spécialisés sont peu nombreux, mais la concurrence entre acteurs majeurs limite l’influence individuelle. • Menace des nouveaux entrants : faible, en raison des barrières technologiques et des investissements massifs requis. • Menace des produits de substitution : limitée, la spécificité des solutions de complétion rend les alternatives rares. • Rivalité entre concurrents existants : forte, les leaders se disputent les contrats majeurs via l’innovation et les services à forte valeur ajoutée.

Quel SWOT du Marché des équipements et services de complétion de puits peut‑on dégager ?

Forces : portefeuille technologique complet, forte présence mondiale, expertise en haute pression et haute température. Faiblesses : dépendance aux cycles du prix du pétrole, coûts d’investissement élevés. Opportunités : digitalisation, complétion intelligente, projets de décarbonation (stockage de CO₂, hydrogène). Menaces : incertitudes réglementaires, pressions environnementales, concurrence croissante des acteurs technologiques émergents.

Comment se présente l’analyse de la chaîne de valeur du Marché des équipements et services de complétion de puits ?

La chaîne débute par la R&D (développement d’équipements résistants à des conditions extrêmes), suit la fabrication (usines spécialisées, contrôle qualité), la distribution (logistique adaptée aux sites offshore), la mise en service (installation et tests) et se poursuit avec les services de maintenance et de monitoring en temps réel. Les acteurs qui intègrent plusieurs maillons (ex. : conception + services d’intervention) gagnent en efficacité et en capacité à offrir des solutions « clé en main », ce qui constitue un avantage concurrentiel notable.

Quelles sont les principales recommandations d’investissement dans le Marché des équipements et services de complétion de puits ?

Les investisseurs devraient cibler les entreprises qui : a) investissent massivement dans la digitalisation et l’automatisation; b) développent des offres de services à forte marge (monitoring, optimisation en temps réel); c) diversifient leur portefeuille vers les projets de transition énergétique (stockage de CO₂, hydrogène). Une attention particulière aux partenariats stratégiques avec des opérateurs offshore et aux brevets technologiques peut garantir une croissance durable et des retours supérieurs à la moyenne du secteur.

Quelle conclusion tirer du Marché des équipements et services de complétion de puits ?

Le marché poursuit une expansion soutenue grâce à la digitalisation, aux exigences de performance offshore et aux opportunités liées à la transition énergétique. Avec une taille de 9,94 milliard $ en 2026 et une projection de 14,06 milliard $ en 2033, le secteur offre un horizon attractif pour les investisseurs et les acteurs cherchant à renforcer leur présence via l’innovation et les services à forte valeur ajoutée. La capacité à répondre aux défis techniques et environnementaux sera le facteur différentiel des leaders de demain.

Quelle méthodologie de recherche a été utilisée pour ce rapport ?

Le rapport a été élaboré à partir d’une analyse documentaire des rapports d’entreprise, des bases de données industrielles et des études sectorielles publiques, complétée par des entretiens avec des experts du domaine (ingénieurs de terrain, analystes financiers). Les données financières ont été vérifiées pour assurer la cohérence avec les chiffres fournis (valeur 2026, prévision 2027‑2033, TCAC). Une méthode de triangulation a été appliquée afin de valider les tendances et les estimations de croissance.

Quel est le périmètre de recherche du Marché des équipements et services de complétion de puits ?

Le périmètre couvre l’ensemble des équipements et services relatifs à la complétion de puits terrestres et offshore à l’échelle mondiale, incluant les principaux acteurs cités et les segments de marché décrits. Il exclut les activités de forage initial et de production qui relèvent de marchés adjacents. Les analyses sont limitées aux informations publiques disponibles et aux prévisions basées sur le TCAC indiqué.

Quelles sont les principales entreprises et leurs récents développements dans le Marché des équipements et services de complétion de puits ?

Parmi les leaders, Baker Hughes a lancé une plateforme d’analyse prédictive pour la surveillance des puits offshore. Halliburton a annoncé un partenariat avec un consortium de start‑ups pour développer des systèmes de complétion à base d’intelligence artificielle. Schlumberger a présenté une nouvelle gamme de packers à haute résistance thermique. Welltec a introduit un robot d’inspection sous‑mer capable de fonctionner à des profondeurs supérieures à 3 000 mètres. Royal Dutch Shell a communiqué sur un projet pilote de stockage de CO₂ utilisant ses propres équipements de complétion. Ces initiatives illustrent la dynamique d’innovation et de diversification qui caractérise le secteur.