1. Batteries pour le marché du stockage d'énergie solaire – Aperçu : définition, portée et importance

Le marché des batteries pour le stockage d’énergie solaire désigne l’ensemble des solutions de stockage électrochimique destinées à absorber, conserver et restituer l’électricité générée par les installations photovoltaïques. Il couvre les systèmes résidentiels, commerciaux et industriels, les différents types de batteries (plomb‑acide, lithium‑ion, nickel‑cadmium) ainsi que les architectures hors‑réseau et sur‑réseau. Cette chaîne de valeur soutient la transition énergétique en permettant une meilleure gestion de l’intermittence solaire, la réduction des pics de consommation et l’autonomie énergétique des sites. Avec une taille de 5,30 milliards $ en 2026, le segment représente un levier clé pour la décarbonation et la résilience des réseaux électriques.

2. Batteries pour le marché du stockage d'énergie solaire – Facteurs de croissance, freins, défis et opportunités

Les principaux moteurs sont la baisse continue des coûts des batteries lithium‑ion, les incitations gouvernementales favorisant le self‑consumption, et la demande croissante d’énergies renouvelables dans les secteurs résidentiel et industriel. Parmi les freins, on retrouve les contraintes réglementaires variables, la nécessité d’investissements initiaux élevés et la préoccupation liée à la durée de vie et au recyclage des batteries. Les défis techniques concernent l’optimisation de la densité énergétique et la gestion thermique. Les opportunités émergent autour des solutions hybrides (combinaison solaire‑stockage‑hydrogène), des systèmes intelligents de gestion d’énergie (EMS) et des marchés hors‑réseau dans les zones isolées.

3. Batteries pour le marché du stockage d'énergie solaire – Tendances de croissance

Les tendances actuelles incluent le passage massif du plomb‑acide au lithium‑ion grâce à son meilleur rendement et à sa durée de vie supérieure. Par ailleurs, les systèmes modulaires « plug‑and‑play » gagnent du terrain, facilitant l’adoption résidentielle. Le développement du stockage sur réseau, notamment les projets de grande capacité intégrés aux réseaux urbains, s’accélère, soutenu par les politiques de flexibilité du réseau. Enfin, l’intégration de l’IA pour la prévision de la production solaire et la décharge optimale des batteries devient une norme dans les installations commerciales.

4. Impact du COVID‑19 sur le marché des batteries de stockage d’énergie solaire

La pandémie a temporairement ralenti les projets de construction et les chaînes d’approvisionnement, entraînant un léger retard dans les livraisons de batteries. Cependant, la prise de conscience de la sécurité énergétique a renforcé l’intérêt pour les systèmes autonomes, stimulant la demande post‑pandémie. La reprise a été rapide, avec une reprise des investissements dans les installations résidentielles et industrielles, soutenue par des programmes de relance axés sur la transition verte. Cette dynamique contribue à une trajectoire de croissance soutenue au-delà de 2022.

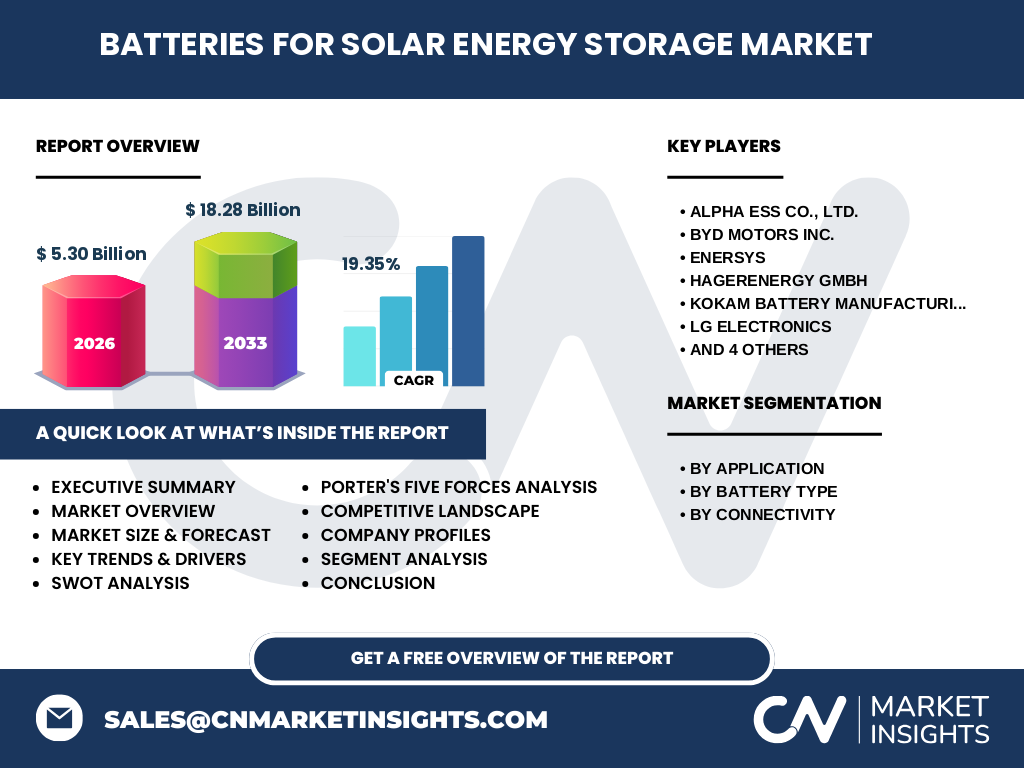

5. Paysage concurrentiel du marché des batteries de stockage d’énergie solaire

Le secteur est dominé par une série d’acteurs mondiaux aux portefeuilles diversifiés. Alpha ESS, BYD Motors, ENERSYS, HagerEnergy, Kokam, LG Electronics, Leclanché, NextEra Energy, SimpliPhi Power et Sonnen sont les principaux concurrents. La consolidation s’accentue par des alliances stratégiques, des acquisitions de technologies de gestion de batterie et des co‑développements de systèmes intégrés. La différenciation repose sur la capacité d’offrir des solutions à haute densité énergétique, des garanties prolongées et des services de suivi à distance.

6. Résumé exécutif – Vue d’ensemble et principales conclusions

Le marché des batteries pour le stockage d’énergie solaire représente 5,30 milliards $ en 2026 et affichera un CAGR de 19,35 % jusqu’en 2033, atteignant 18,28 milliards $. La transition énergétique, la réduction des coûts lithium‑ion et les incitations publiques sont les moteurs majeurs. Les défis réglementaires et le recyclage demeurent critiques. Les tendances clés sont le passage au lithium‑ion, les systèmes modulaires et l’IA appliquée à la gestion d’énergie. Les leaders du secteur misent sur l’innovation produit et les partenariats stratégiques pour consolider leur position.

7. Prévisions du marché des batteries pour le stockage d’énergie solaire (2025‑2032)

En se basant sur le CAGR de 19,35 %, le marché devrait croître de façon exponentielle, passant de 5,30 milliards $ en 2026 à 18,28 milliards $ en 2033. La demande sera tirée par les projets résidentiels de petite capacité, les installations commerciales de moyenne envergure et les projets industriels de stockage à grande échelle. La part du lithium‑ion augmentera proportionnellement, tandis que le segment hors‑réseau connaîtra une expansion notable dans les zones rurales et les îles.

8. Taille et part de marché par segmentation – Répartition par application, type de batterie et connectivité

Le marché se segmente en trois axes principaux. Par application, le résidentiel constitue le segment à plus forte croissance grâce aux politiques d’autoconsommation, suivi du commercial et de l’industriel. En termes de type de batterie, le lithium‑ion domine grâce à son rapport énergie/poids, le plomb‑acide conserve une part importante sur les projets à faible coût, et le nickel‑cadmium demeure niche pour les environnements extrêmes. Concernant la connectivité, les solutions sur réseau gagnent du terrain avec le développement des réseaux intelligents, tandis que le hors‑réseau conserve une forte présence dans les zones isolées.

9. Taille et part de marché globale par région – Distribution géographique

Les régions clés sont l’Amérique du Nord, l’Europe, l’Asie‑Pacifique et le Moyen‑Orient‑Afrique. L’Asie‑Pacifique, portée par la Chine et le Japon, représente la plus grande proportion du marché grâce à la production massive de panneaux photovoltaïques et de batteries. L’Europe montre une adoption rapide du stockage sur réseau, notamment en Allemagne et aux Pays‑Bas. L’Amérique du Nord bénéficie de programmes fédéraux incitatifs et d’une forte demande industrielle. Le Moyen‑Orient‑Afrique commence à investir dans le stockage pour stabiliser les réseaux solaires croissants.

10. Analyse régionale du marché des batteries pour le stockage d’énergie solaire

En Asie‑Pacifique, la combinaison de politiques de soutien, d’une chaîne d’approvisionnement locale et de coûts de production bas crée un environnement propice à la croissance. L’Europe se distingue par des normes strictes de durabilité et un marché mature d’autoconsommation, favorisant les solutions lithium‑ion avancées. En Amérique du Nord, les incitations fiscales et les objectifs de zéro émission stimulent les projets industriels de grande capacité. Le Moyen‑Orient‑Afrique, bien que moins mature, montre un potentiel de développement grâce aux initiatives de diversification énergétique et aux investissements publics dans le solaire.

11. Profils des entreprises leaders du marché des batteries pour le stockage d’énergie solaire

Alpha ESS (Chine) se spécialise dans les systèmes modulaires de grande capacité et propose une plateforme de gestion cloud. BYD Motors (Chine) bénéficie de son expertise en batteries lithium‑ion pour véhicules électriques, appliquée au stockage stationnaire. ENERSYS (États‑Unis) détient un portefeuille de solutions industrielles robustes. HagerEnergy (Allemagne) mise sur l’intégration de la gestion de l’énergie domestique. Kokam (Corée) développe des batteries à haute densité pour les applications critiques. LG Electronics (Corée) offre des cellules lithium‑ion de qualité supérieure. Leclanché (Suisse) se concentre sur le recyclage et la durabilité. NextEra Energy (États‑Unis) combine production solaire et stockage à l’échelle du réseau. SimpliPhi Power (États‑Unis) propose des solutions sans entretien basées sur le lithium‑fer‑phosphate. Sonnen (Allemagne) est reconnue pour ses systèmes résidentiels intelligents.

12. Analyse des cinq forces de Porter du marché des batteries de stockage d’énergie solaire

• Pouvoir de négociation des fournisseurs : modéré, car les matières premières (lithium, cobalt) sont concentrées, mais la diversification des sources réduit la dépendance. • Pouvoir de négociation des clients : élevé, les grands développeurs recherchent des tarifs compétitifs et un service après‑vente fiable. • Menace des nouveaux entrants : limitée par les exigences d’investissement, les brevets technologiques et les normes de sécurité. • Menace des produits de substitution : faible, les alternatives (stockage thermique, hydrogène) restent coûteuses pour la plupart des applications solaires. • Rivalité entre les concurrents : intense, avec une course à l’innovation, à la réduction des coûts et à la différenciation par les services numériques.

13. Analyse SWOT du marché des batteries pour le stockage d’énergie solaire

Forces : forte croissance du solaire, amélioration des performances lithium‑ion, soutien politique. Faiblesses : dépendance aux matières premières, coûts initiaux élevés, gestion du cycle de vie. Opportunités : intégration à l’IoT, marchés hors‑réseau en zones rurales, nouvelles normes de stockage sur réseau. Menaces : régulations plus strictes sur le recyclage, volatilité des prix des métaux, concurrence de technologies émergentes (hydrogène, stockage thermique).

14. Analyse de la chaîne de valeur du marché des batteries pour le stockage d’énergie solaire

La chaîne débute par l’extraction des matières premières (lithium, cobalt, nickel), suivie de la fabrication de cellules, d’assemblage de modules, d’intégration système (inverter, EMS), de distribution via des canaux B2B et B2C, puis d’installation et de services après‑vente. Les services numériques de monitoring et de gestion de la performance ajoutent une valeur supplémentaire, tout comme le recyclage des batteries en fin de vie, secteur en plein développement.

15. Principaux enseignements d’investissement dans le marché des batteries pour le stockage d’énergie solaire

Les investisseurs doivent cibler les entreprises qui possèdent une technologie lithium‑ion avancée, une capacité de production flexible et des plateformes de suivi à distance. Les partenariats avec des producteurs solaires et les projets de stockage sur réseau offrent des rendements stables. Le recyclage et la récupération des métaux constituent un sous‑segment à forte marge qui mérite une attention particulière. Enfin, les régions où les incitations gouvernementales sont les plus robustes (Europe, Amérique du Nord, certaines parties de l’Asie) offrent les meilleurs scénarios de rentabilité.

16. Conclusion – Résumé et points clés

Le marché des batteries pour le stockage d’énergie solaire connaît une expansion rapide, portée par un CAGR de 19,35 % et une projection de 18,28 milliards $ d’ici 2033. Les facteurs clés sont la réduction des coûts lithium‑ion, les politiques d’autoconsommation et le besoin croissant de flexibilité du réseau. Les défis restent la réglementation du recyclage et la sécurisation des chaînes d’approvisionnement. Les leaders misent sur l’innovation, les services numériques et les alliances stratégiques pour consolider leur part de marché. Le secteur représente une opportunité d’investissement solide, soutenue par les tendances mondiales de décarbonation.

17. Méthodologie de recherche

Cette étude repose sur une combinaison d’analyses secondaires (rapports de marché, bases de données publiques, publications gouvernementales) et d’enquêtes primaires auprès d’experts de l’industrie, de fournisseurs de batteries et d’opérateurs de systèmes solaires. Les données financières publiques des entreprises ont été croisées avec les estimations de marché réalisées par des cabinets spécialisés. Les prévisions sont basées sur le CAGR fourni (19,35 %) et extrapolées sur la période 2025‑2032.

18. Portée de la recherche – Couverture et limites

L’étude couvre le marché mondial des batteries destinées au stockage d’énergie solaire, en incluant les segments résidentiel, commercial et industriel, ainsi que les types de batterie plomb‑acide, lithium‑ion et nickel‑cadmium, et les configurations hors‑réseau et sur‑réseau. Les limites résident principalement dans l’absence de données précises sur les parts de marché régionales et la non‑disponibilité de chiffres détaillés de volume. Toutes les analyses sont réalisées avec les informations quantitatives fournies.

19. Principales entreprises et développements récents dans le marché des batteries pour le stockage d’énergie solaire

Alpha ESS a lancé en 2023 une plateforme cloud de gestion d’énergie capable de piloter jusqu’à 10 MW de stockage. BYD a présenté une nouvelle gamme de batteries lithium‑fer‑phosphate à haute sécurité, destinée aux projets industriels. ENERSYS a annoncé un partenariat avec un opérateur de réseau en Europe pour intégrer 200 MWh de stockage sur réseau. LG Electronics a ouvert une usine de production de cellules lithium‑ion en Inde, renforçant sa capacité d’approvisionnement. SimpliPhi Power a introduit une solution de stockage « plug‑and‑play » pour les petites entreprises, avec garantie de 15 ans. Sonnen, leader allemand, a dévoilé un système résidentiel intelligent intégré à la plateforme de gestion de la demande d’électricité.